Отчет практика. Отчет по практике ЭУПр-18 узб. Отчет по практике студента Абдувахобова Гавхарой Музаффар кизи Курс 4

Скачать 340.36 Kb. Скачать 340.36 Kb.

|

|

Общее собрание акционеров может принять решение о создании иных фондов в соответствии с действующим законодательством Республики Узбекистан и отчислениях из прибыли Банка. Таблица 2 – Тариф акционерного коммерческого банка "AGROBANK" AКБ Алтыарыкский филиал Ферганской области по оказанию банковских услуг в национальной валюте для физических лиц

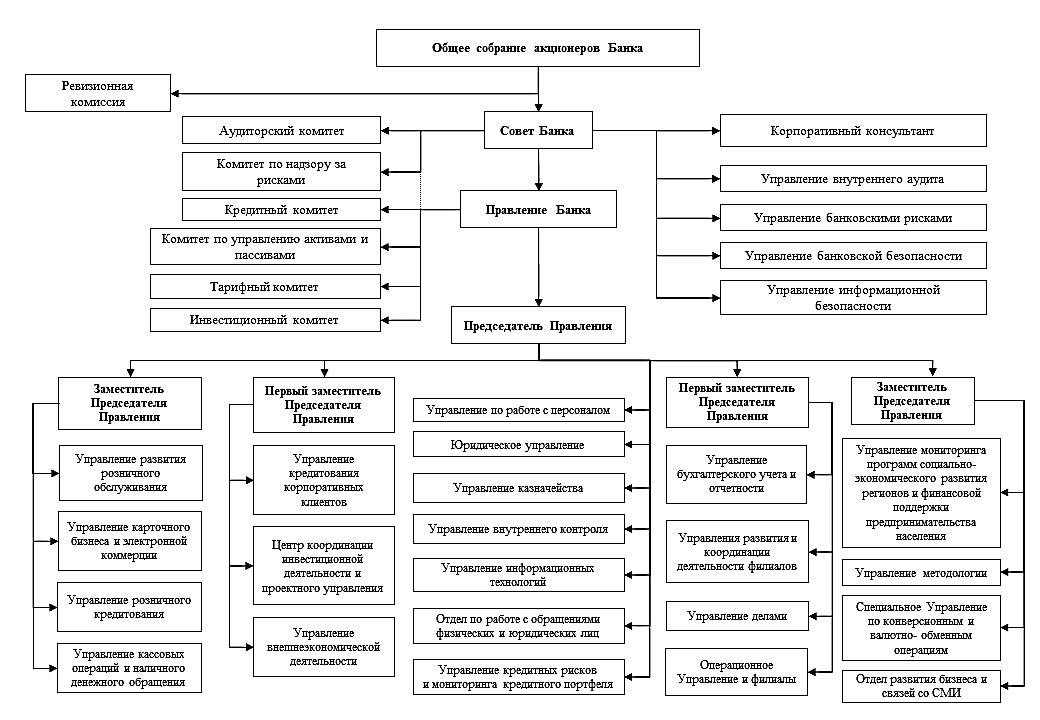

Банк создаст резервный фонд в размере не менее 15% своего уставного капитала за счет обязательных отчислений от чистой прибыли. Ежегодный вычет должен составлять не менее 5% от чистой прибыли до достижения выше 15%. Если другие средства отсутствуют, резервный фонд банка будет использован для компенсации убытков, отзыва корпоративных облигаций банка, выплаты дивидендов по привилегированным акциям и выкупа акций банка. Резервный фонд Банка не может быть использован для каких-либо иных целей. Постановлением Президента Республики Узбекистан от 7 августа 2017 года №ПП-3175 «О мерах по усилению координации и повышению ответственности министерства, ведомств, органов государственной власти на местах за эффективное функционирование деятельности свободных экономических зон» «AGROBANK» AКБ Алтыарыкский филиал Ферганской области является ответственным банком за свободной экономической зоной «Замин-фарм». Для активного привлечения местных и иностранных инвестиции в развитии деятельности фармацевтики в Республиках были созданы все необходимые условия, а также учитывая выращивания редких травянистых лекарств в Заминской области «AGROBANK» AКБ Алтыарыкский филиал Ферганской области предлагает инвестировать в данную область, в свободно-экономической зоне «Замин-фарм». Кредитные средства погашаются в иностранной валюте либо в национальной валюте путем конвертации по биржевому курсу 9 августа 2021 года одна из ведущих международных рейтинговых компаний Fitch Ratings подтвердила кредитный рейтинг АКБ «AGROBANK» на уровне «BB-» и оценила его перспективы как «Стабильный». Этот уровень отражает стабильность основных показателей банка, в частности, высокую кредитоспособность и надежность его клиентов и партнеров. При определении рейтинга банка Fitch Ratings провело углубленное исследование и анализ его годовых финансовых показателей, особенно его будущего потенциала в области кредитования. 2.3. Анализ системы управления сбытовой деятельностью исследуемой компании Правление банка является исполнительным органом, который осуществляет оперативное руководство и несет ответственность за деятельность банка, а также управляет имуществом банка и распоряжается его капиталами в соответствии с законодательством Республики Узбекистан, уставом банка, решениями общего собрания акционеров и Совета банка. Правление возглавляется Председателем. Правление не имеет право решать вопросы, отнесенные законодательством к исключительной компетенции Совета банка. Правление подотчетно Совету банка и общему собранию акционеров. Организационная структура банка должна отражать виды деятельности, указанные в бизнес-плане. Предусматриваемые масштабы организации должны соответствовать прогнозируемым объемам операций. Состав привлекаемых кадров должен соответствовать намеченным видам банковской деятельности, а количество сотрудников быть достаточным для обеспечения деятельности банка. "AGROBANK" AКБ Алтыарыкский филиал Ферганской области, в соответствии с законодательством обязан разрабатывать и осуществлять внутренние аудиторские программы, обеспечивающие качество информации, предоставляемой акционерам, сотрудникам надзора и третьим сторонам. Осуществление внутренних аудиторских программ обеспечивается службой внутреннего аудита банка. Наименование банка должно содержать указание на его организационно-правовую форму. В наименовании банка запрещается использовать слова "государственный", "республиканский", а также другие указания на официальное полное или сокращенное название государства, за исключением случаев, предусмотренных законодательством Республики Узбекистан. Включение таких названий, либо элементов государственной символики в реквизиты документов или рекламные материалы банка допускается в порядке, определяемом законодательством.  Рисунок 2 - Действующая организационная структура акционерного коммерческого банка "AGROBANK"«AGROBANK» AКБ Алтыарыкский филиал Ферганской области Органами управления акционерного коммерческого банка "AGROBANK" AКБ Алтыарыкский филиал Ферганской области являются: - общее собрание акционеров; - Совет банка; - Правление банка. К руководящим работникам банка относятся председатель и члены Совета банка, председатель правления и его заместители, члены правления, главный бухгалтер банка, руководитель и главный бухгалтер филиала банка. Общее собрание акционеров является высшим органом управления банка. Функции и полномочия общего собрания акционеров регулируются законодательством и Уставом банка. Должностные лица банка должны иметь безупречную деловую и личную репутацию в соответствии с требованиями Положения "О порядке предъявления Центральным банком Республики Узбекистан квалификационных требований кандидатам, рекомендуемым на должности руководителей и главных бухгалтеров коммерческих банков и их филиалов", утвержденного постановлением Правления Центрального банка Республики Узбекистан от 30 ноября 2002 года № 26/14 (рег. № 1204 от 22 января 2003 года). Руководящие работники, (за исключением председателя и членов Совета банка, а также председателей правления коммерческих банков и их заместителей, относящихся к номенклатуре Кабинета Министров Республики Узбекистан), назначаются на должность с согласия Центрального банка в соответствии с Положением "О порядке предъявления Центральным банком Республики Узбекистан квалификационных требований кандидатам, рекомендуемым на должности руководителей и главных бухгалтеров коммерческих банков и их филиалов", утвержденного постановлением Правления Центрального банка Республики Узбекистан от 30 ноября 2002 года № 26/14 (рег. № 1204 от 22 января 2003 года). Председатель и члены Совета банка могут быть приглашены на собеседование в Центральный банк с членами Комиссии Центрального банка по регистрации банков. Вопросы, отнесенные законодательством к исключительной компетенции общего собрания акционеров, не могут быть переданы на решение Совету и Правлению банка. Количественный состав Совета банка определяется уставом или решением общего собрания акционеров. Для банка в форме открытого акционерного общества с числом акционеров до 500, количественный состав Совета банка не может быть менее пяти, с числом от 501 до 1000 - менее семи, с числом более 1000 - менее девяти членов. Для банка в форме закрытого акционерного общества количество членов Совета банка не может быть менее пяти независимо от количества акционеров. Правление акционерного коммерческого банка "AGROBANK" AКБ Алтыарыкский филиал Ферганской области является исполнительным органом, который осуществляет оперативное руководство и несет ответственность за деятельность банка, а также управляет имуществом банка и распоряжается его капиталами в соответствии с законодательством Республики Узбекистан, уставом банка, решениями общего собрания акционеров и Совета банка. Правление возглавляется Председателем. Правление не имеет право решать вопросы, отнесенные законодательством к исключительной компетенции Совета банка. Правление подотчетно Совету банка и общему собранию акционеров. Организационная структура банка должна отражать виды деятельности, указанные в бизнес-плане. Состав привлекаемых кадров должен соответствовать намеченным видам банковской деятельности, а количество сотрудников быть достаточным для обеспечения деятельности банка. Акционерный коммерческий банк "AGROBANK" AКБ Алтыарыкский филиал Ферганской области независим в принятии решений по банковским операциям. Банк имеет следующие права: - самостоятельно определять и получать процентные ставки и комиссионные за банковские операции, комиссионные за услуги, за исключением случаев, предусмотренных законодательством; - открытие и ведение корреспондентских счетов Центрального банка в расчетном центре и других уполномоченных банках-резидентах; - привлечение и размещение средств в форме депозитов и займов в других банках на договорной основе; - требовать от клиентов исполнения своих обязательств в соответствии с законодательством и договором; - получение документов, выписок, балансов и платежеспособности от предприятий и организаций, которые кредитуются, а также документов, подтверждающих безопасность выданных и выданных кредитов; - обратиться в суд с заявлением о признании банкротства предприятий и организаций в случаях, предусмотренных законодательством, о неуплате; - создание филиалов и представительств на территории Республики Узбекистан в порядке, установленном законодательством, а также открытие иностранных банков, филиалов и представительств с разрешения Центрального банка; - координация банковской деятельности, участие в ассоциациях, ассоциациях и иных объединениях по защите интересов, реализация совместных программ; - Определение размера, формы, системы и порядка выплаты заработной платы работникам банка; - Осуществлять другие операции и действия, предусмотренные в лицензии и уставе для осуществления своей финансовой деятельности. "AGROBANK" AКБ Алтыарыкский филиал Ферганской области обязуется: -требования ЦБ к созданию резервных денег - соблюдает и придерживается установленных экономических норм; - создает резерв на возможные потери по банковским активам в размере и порядке, установленных Центральным банком; - осуществляет операции по исполнению Государственного бюджета Республики Узбекистан по поручению Центрального банка; - определяет достаточность обеспечения по обеспеченным кредитам (включая обеспечение в форме имущества), а также внутреннюю нормативную процедуру, учитывающую выданные гарантии, аккредитивы и обязательства; - раскрытие информации о своей деятельности в соответствии с законодательством Республики Узбекистан и Центрального банка; - обеспечивает доступность службы внутреннего аудита в банке; - депозиты банков-корреспондентов на депозитах своих клиентов, операции с наличными и расчетными счетами -обеспечивает конфиденциальность в порядке, установленном законом; - несет другие обязательства, предусмотренные действующим законодательством. Уставный капитал Банка состоит из номинальной стоимости акций банка, полученных акционерами, и выражается в национальной валюте Республики Узбекистан. Уставный капитал банка устанавливает минимальный размер имущества банка, который гарантирует интересы кредиторов банка. Уставный капитал Банка составляет 4 700 000 000 (шестьдесят миллиардов семьсот двадцать миллионов) акций банка номинальной стоимостью 138 (сто тридцать восемь) сумм в размере 440 000 000 (четыреста десять миллионов) штук) это сумма. При размещении банковских акций и выкупе банковских акций они оплачиваются только в денежной форме. Кредитные и заемные средства не могут быть использованы при формировании уставного капитала Банка. Участие банка в уставном капитале других банков не допускается, за исключением случаев создания банков с иностранным капиталом и дочерних банков, а также иных случаев, предусмотренных законодательством. Уставный капитал Банка может быть увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций. Решения об увеличении уставного капитала Банка путем увеличения номинальной стоимости акций и внесении изменений в устав банка принимаются Правлением Банка. Дополнительные акции могут быть размещены банком только в пределах количества объявленных акций банка. Решение о выпуске дополнительных акций или увеличении номинальной стоимости акций, принятое соответствующим органом управления Банка, является решением об увеличении уставного капитала банка. Увеличение уставного капитала Банка путем увеличения номинальной стоимости акций производится только за счет собственного капитала Банка в порядке, установленном законодательством. Увеличение уставного капитала Банка путем размещения дополнительных акций может осуществляться в порядке, установленном законодательством, за счет привлеченных инвестиций, собственного капитала банка и начисленных дивидендов. Поскольку Банк увеличивает свой уставный капитал путем размещения дополнительных акций за счет собственного капитала, эти акции распределяются среди всех акционеров. В то же время каждый тип акций будет распределяться пропорционально количеству принадлежащих ему акций. Увеличение уставного капитала Банка не допускается, если увеличение уставного капитала Банка не обеспечивает увеличение номинальной стоимости одной акции. Уставный капитал Банка может быть уменьшен путем уменьшения номинальной стоимости акций или сокращения общего количества акций, в том числе путем приобретения Банком акций в случае последующей аннулирования части акций. Уменьшение уставного капитала банка не допускается, если его размер уменьшается на минимальный размер законодательства, установленный на дату государственной регистрации соответствующих изменений в уставе банка. Решения об уменьшении уставного капитала Банка и внесении изменений в устав банка принимаются общим собранием акционеров. Значение посреднической функции коммерческих банков для успешного развития рыночной экономики состоит в том, что они своей деятельность уменьшают степень риска и неопределенности в экономической системе. Денежные средства могут перемещаться от кредиторов к заемщикам и без посредничества банков, однако при этом резко возрастают риски потери денежных средств, отдаваемых в ссуду, и возрастают общие издержки по их перемещению, поскольку кредиторы и заемщики не осведомлены о платежеспособности друг друга, а размер и сроки предложения денежных средств не совпадают с размерами и сроками потребности в них. Коммерческие банки привлекают средства, которые могут быть отданы в ссуду, в соответствии с потребностями заемщиков и на основе широкой диверсификации своих активов снижают совокупные риски владельцев денег, помещенных на банковские счета. Вторая важнейшая функция коммерческих банков – стимулирование накоплений в хозяйстве. Коммерческие банки, выступая на финансовом рынке со спросом на кредитные ресурсы, должны не только максимально мобилизовать имеющиеся в хозяйстве сбережения, но и формировать достаточно эффективные стимулы к накоплению средств. Стимулы к накоплению и сбережению денежных средств формируются на основе гибкой депозитной политики коммерческих банков. Помимо высоких процентов, выплачиваемых по вкладам, кредиторам банка необходимы гарантии высокой надежности помещения ресурсов в банк и доступность информации о деятельности коммерческих банков. Третья функция банков – посредничество в платежах между отдельными самостоятельными субъектами – при переходе к рынку приобретает новое содержание. В условиях государственной монополии на общенародную собственность все расчеты между субъектами этой собственности проводились через единый государственный банк. Соответственно и формы расчетов, порядок платежей, меры ответственности сторон были рассчитаны на безусловную концентрацию всех расчетов в одном банке и приспособление к ней. Гарантом совершения платежей при такой системе расчетов выступало государство. Оно принимало на себя все возможные риски, которые, однако, были очень незначительными. Создание системы независимых коммерческих банков привело к рассредоточению расчетов и повышению в связи с этим рисков, которые должны брать на себя коммерческие банки. Ликвидация системы расчетов с использованием счетов МФО и переход на расчеты между банками через корреспондентские счета также повышают их риски, поскольку расчеты проводятся не между филиалами одного банка, а между самостоятельными коммерческими банками. В этих условиях особенно важна ответственность банков за своевременное и полное выполнение поручений своих клиентов по совершению платежей. В связи с формированием фондового рынка получает развитие и такая функция коммерческих банков, как посредничество в операциях с ценными бумагами. В отличие от некоторых развитых стран действия наших коммерческих банков на рынке ценных бумаг не ограничиваются. Они могут производить разнообразные операции с ценными бумагами. Имея лицензию Банка Республики на осуществление банковских операций, банк вправе осуществлять выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами, выполняющими функции платежного документа, с ценными бумагами, подтверждающими привлечение средств во вклады и банковские счета, с иными ценными бумагами, операции с которыми не требуют специальной лицензии. Банки вправе также осуществлять доверительное управление данными ценными бумагами по договору с физическими и юридическими лицами. В банковской практике операции коммерческих банков делят на три группы: Пассивные операции – операции по привлечению средств в банки, формированию ресурсов последних. Значение пассивных операций для банка велико. В условиях рыночной экономики особую важность приобретает процесс формирования банковских пассивов, оптимизация их структуры и в связи с этим качество управления всеми источниками денежных средств, которые образуют ресурсный потенциал коммерческого банка. Очевидно, что устойчивая ресурсная база банка позволяет ему успешно проводить ссудные и иные активные операции. Поэтому каждый коммерческий банк стремится наращивать свои ресурсы. К пассивным операциям банка относят: привлечение средств на расчетные и текущие счета юридических и физических лиц; открытие срочных счетов граждан, предприятий и организаций; выпуск ценных бумаг; займы, полученные от других банков, и т.д. Все пассивные операции банка, связанные с привлечением средств, в зависимости от их экономического содержания делятся на: депозитные, включая получение межбанковских кредитов; эмиссионные (размещение паев или ценных бумаг банка). Ресурсы банка состоят из заемных средств и собственного капитала, Собственный капитал банка – основа наращивания объемов его активных операций. Поэтому для каждого банка чрезвычайно важно находить источники его увеличения. Ими могут быть: нераспределенная прибыль прошлых лет, включая резервы банка; размещение дополнительных выпусков ценных бумаг или привлечение новых пайщиков. Активные операции – операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли и поддержания ликвидности. (Ликвидность для коммерческого банка выступает как способность банка обеспечить своевременное выполнение в денежной форме своих обязательств по пассиву). К активным операциям банка относятся: краткосрочное и долгосрочное кредитование производственной, социальной, инвестиционной и научной деятельности предприятий и организаций. Стратегическая цель акционерного коммерческого банка "AGROBANK" AКБ Алтыарыкский филиал Ферганской области – стать олицетворением прозрачности, стабильности, надежности и высокого качества обслуживания, достигнуть прочного положения на рынке банковских услуг в качестве универсального и стабильного финансового учреждения с развитой сетью продаж и сбалансированной линейкой продуктов и услуг. Для достижения указанных целей, акционерного коммерческого банка "AGROBANK" AКБ Алтыарыкский филиал Ферганской области намерен решать следующие приоритетные задачи: 1) Поддержание устойчивых темпов роста акционерного коммерческого банка "AGROBANK" AКБ Алтыарыкский филиал Ферганской области нацелен увеличить свою долю присутствия на банковском рынке с помощью сбалансированного диверсифицированного плана роста, с акцентом на сегмент малого и розничного бизнеса и расширение регионального обслуживания. 2) Усиление конкурентных позиций акционерного коммерческого банка "AGROBANK" AКБ Алтыарыкский филиал Ферганской области планирует усилить конкурентные преимущества посредством эффективного использования внутренних и внешних ресурсов по привлечению клиентов, усовершенствованию продуктов и повышению качества обслуживания. 3) Повышение капитализации Банка. Банк будет стремиться отвечать возрастающим регулятивным требованиям к капиталу Банка, посредством проводимой дивидендной политики, в частности использованием капитализации дивидендов. 4) Повышение рентабельности бизнеса. Банк планирует увеличить выручку за счет перекрестных продаж и увеличения эффективности существующих каналов продаж путем перехода на удаленные каналы обслуживания клиентов. Наряду с процентными доходами Банк также планирует постепенно увеличивать розничную составляющую в структуре комиссионных доходов, что в долгосрочной перспективе позволит Банку иметь более сбалансированную структуру доходов и быть более гибким в изменяющейся экономической среде. 5) Поддержание качества активов на высоком уровне. Банк уделяет особое внимание высокому качеству кредитного портфеля. С этой целью Банк планирует использовать консервативный подход к оценке риска и повысить качество мониторинга кредитов. Для минимизации рисков в области розничного кредитования Банк планирует максимально концентрироваться на кредитовании низкорисковых сегментов: клиентов Банка, сотрудников корпоративных клиентов и партнеров Банка, также клиентов с хорошей кредитной историей. 6) Контроль издержек. Банк планирует повысить операционную эффективность за счет оптимизации операционных расходов и наращивания операционных доходов, также дальнейшего развития систем управления и контроля. 7) Обеспечение прозрачности и стандартов корпоративного управления. Банк на постоянной основе проводит работу по совершенствованию системы корпоративного управления с учетом лучшего международного опыта. 8) Совершенствование кадровой политики. Для усиления кадрового потенциала на всех уровнях Банк планирует развивать систему управления людскими ресурсами (поиск, отбор, обучение, развитие, ротация и мотивация персонала). 9) Повышение узнаваемости бренда. Для усиления конкурентных позиций Банка в области розничного и корпоративного кредитования, а также привлечения средств клиентов, необходимо увеличивать узнаваемость бренда. Позиционирование бренда Банка будет основываться на качестве предоставляемых услуг (скорость, удобство для клиентов), ценовой политике (предоставление гибких условий на основе индивидуального подхода), более активном использовании логотипов и фирменного стиля Банка. Следует отметить, что меры, принятые для реформирования и укрепления банковской и финансовой системы страны, позволили повысить уровень капитализации банков, расширить кредитование экономики, расширить спектр банковских услуг и повысить роль банковской системы в развитии экономики страны. Осуществление банковских операций производится на основании специального разрешения (лицензии) Центрального Банка Республики Узбекистан в порядке, установленном законом Республики Узбекистан «О банках и банковской деятельности». Акционерный коммерческий банк "AGROBANK" AКБ Алтыарыкский филиал Ферганской области может осуществлять следующие банковские операции: открытие и ведение счетов физических и юридических лиц, в том числе банков-корреспондентов, осуществление расчетов по счетам; привлечение денежных средств во вклады; предоставление клиентам Банка – предприятиям, организациям и учреждениям на условиях возвратности, платности, обеспеченности, целевого использования и срочности кредитов от своего имени за счет собственных и привлеченных средств; управление денежными средствами по договору с собственником или распорядителем средств; организация и осуществление финансового лизинга; выпуск, покупка, продажа, учет и хранение ценных бумаг, управление ценными бумагами по договору с клиентом, а также совершение других операций с ценными бумагами, не запрещенных действующим законодательством Республики Узбекистан; инкассация денежных средств, векселей, платежных и расчетных документов; предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и иных ценностей; приобретение права требования исполнения обязательств от третьих лиц; оказание информационно-консультационных услуг, связанных с банковской деятельностью; выдача гарантий от имени третьих лиц, предусматривающих их исполнение; иные операции в соответствии с международной банковской практикой, специально оговоренные в лицензии на осуществление банковских операций, выданной со стороны Центрального банка Республики Узбекистан. Акционерный коммерческий банк "AGROBANK" AКБ Алтыарыкский филиал Ферганской области имеет следующие права: - самостоятельно определять и получать процентные ставки и комиссионные за банковские операции, комиссионные за услуги, за исключением случаев, предусмотренных законодательством; - открытие и ведение корреспондентских счетов Центрального банка в Х, расчетном центре и других уполномоченных банках-резидентах; - привлечение и размещение средств в форме депозитов и займов в других банках на договорной основе; - требовать от клиентов исполнения своих обязательств в соответствии с законодательством и договором; - получение документов, выписок, балансов и платежеспособности от предприятий и организаций, которые кредитуются, а также документов, подтверждающих безопасность выданных и выданных кредитов; - обратиться в суд с заявлением о признании банкротства предприятий и организаций в случаях, предусмотренных законодательством, о неуплате; - создание филиалов и представительств на территории Республики Узбекистан в порядке, установленном законодательством, а также открытие иностранных банков, филиалов и представительств с разрешения Центрального банка; - координация банковской деятельности, участие в ассоциациях, ассоциациях и иных объединениях по защите интересов, реализация совместных программ; - Определение размера, формы, системы и порядка выплаты заработной платы работникам банка; - Осуществлять другие операции и действия, предусмотренные в лицензии и уставе для осуществления своей финансовой деятельности. Акционерный коммерческий банк "AGROBANK" Акционерный коммерческий банк обязуется: -требования ЦБ к созданию резервных денег; - соблюдает и придерживается установленных экономических норм; - создает резерв на возможные потери по банковским активам в размере и порядке, установленных Центральным банком; - осуществляет операции по исполнению Государственного бюджета Республики Узбекистан по поручению Центрального банка; - определяет достаточность обеспечения по обеспеченным кредитам (включая обеспечение в форме имущества), а также внутреннюю нормативную процедуру, учитывающую выданные гарантии, аккредитивы и обязательства; - раскрытие информации о своей деятельности в соответствии с законодательством Республики Узбекистан и Центрального банка; - обеспечивает доступность службы внутреннего аудита в банке; - депозиты банков-корреспондентов на депозитах своих клиентов, операции с наличными и расчетными счетами -обеспечивает конфиденциальность в порядке, установленном законом; - несет другие обязательства, предусмотренные действующим законодательством. Уставный капитал акционерного коммерческого банка "AGROBANK" Акционерный коммерческий банк состоит из номинальной стоимости акций банка, полученных акционерами, и выражается в национальной валюте Республики Узбекистан. Таблица 3 - Акционеры банка

Уставный капитал банка устанавливает минимальный размер имущества банка, который гарантирует интересы кредиторов банка. Уставный капитал акционерного коммерческого банка "AGROBANK" Акционерный коммерческий банк составляет 4 700 000 000 (шестьдесят миллиардов семьсот двадцать миллионов) акций банка номинальной стоимостью 138 (сто тридцать восемь) сумм в размере 440 000 000 (четыреста десять миллионов) штук. это сумма. При размещении банковских акций и выкупе банковских акций они оплачиваются только в денежной форме. Кредитные и заемные средства не могут быть использованы при формировании уставного капитала Банка. Участие банка в уставном капитале других банков не допускается, за исключением случаев создания банков с иностранным капиталом и дочерних банков, а также иных случаев, предусмотренных законодательством. Уставный капитал Банка может быть увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций. Решения об увеличении уставного капитала Банка путем увеличения номинальной стоимости акций и внесении изменений в устав банка принимаются Правлением Банка. Дополнительные акции могут быть размещены банком только в пределах количества объявленных акций банка. Решение о выпуске дополнительных акций или увеличении номинальной стоимости акций, принятое соответствующим органом управления Банка, является решением об увеличении уставного капитала банка. Приложение 2 КЕЙС ЗАДАНИЕ 1. Выполняется по данным аналитической справки (Приложение 1 отчета) Вопросы: Охарактеризовать технологические особенности организации, влияющие на принятие экономических решений Охарактеризовать открытые источники информации о деятельности компании Охарактеризовать и логически обосновать основные требования информационной безопасности в деятельности компании РЕШЕНИЕ: 1 Банк создаст резервный фонд в размере не менее 15% своего уставного капитала за счет обязательных отчислений от чистой прибыли. Ежегодный вычет должен составлять не менее 5% от чистой прибыли до достижения выше 15%. Если другие средства отсутствуют, резервный фонд банка будет использован для компенсации убытков, отзыва корпоративных облигаций банка, выплаты дивидендов по привилегированным акциям и выкупа акций банка. Резервный фонд Банка не может быть использован для каких-либо иных целей. Постановлением Президента Республики Узбекистан от 7 августа 2017 года №ПП-3175 «О мерах по усилению координации и повышению ответственности министерства, ведомств, органов государственной власти на местах за эффективное функционирование деятельности свободных экономических зон» «AGROBANK» AКБ Алтыарыкский филиал Ферганской области является ответственным банком за свободной экономической зоной «Замин-фарм». 2 https://agrobank.uz/ 3 Основные требования к информационной безопасности: Общепринятым методом войти в систему во время атаки на информационные ресурсы является вход при помощи официального логин-запроса. Технические средства, позволяющие выполнить вход в нужную систему, – логин и пароль. При авторизации стоит придерживаться нескольких общих требований: 1. Обеспечение высокого уровня безопасности. Терминал (точка входа активного пользователя в информационную систему), не имеющий специальной защиты, используется исключительно на том предприятии, где доступ к нему получают работники с наивысшим квалификационным уровнем. Терминал, который установлен в публичном общественном месте, должен всегда иметь уникальный логин и пароль сложного уровня. Это необходимо для того, чтобы обеспечить полноценную информационную безопасность. 2. Наличие систем контроля за общим доступом в помещение, где установлено оборудование, на котором хранится информация предприятия, в архивные помещения и другие места, которые являются уязвимыми с точки зрения информационной безопасности. Если используются удаленные терминалы, в компании должны соблюдаться такие основные требования: • Все удаленные терминалы обязаны посылать запрос на ввод логина и пароля. Доступ без ввода пароля должен быть запрещен. • Если есть возможность, то в качестве обеспечения информационной защиты надо применить схему так называемого возвратного звонка от модема. Только она, используя уровень надежности автоматической телефонной станции, дает подтверждение, что удаленные пользователи получили доступ с конкретного номера телефона. К главным требованиям по информационной безопасности во время идентификации пользователей по логину и паролю относятся следующие: • у каждого пользователя должен быть пароль высокого уровня сложности для того, чтобы войти в систему; • пароли надо подбирать очень тщательно, информационная емкость пароля должна соответствовать общим стандартам (наличие заглавных букв, цифр); • пароль, установленный по умолчанию, надо изменить до того, как будет произведен официальный запуск системы; • каждая ошибка входа в систему обязательно записывается в общий журнал архивных событий, анализируется спустя конкретный промежуток времени; это необходимо для того, что администратор мог выявить причину возникновения ошибок; • на момент отправления пакетов с подтверждением или отказом введения пароля система должна быть приостановлена на пять секунд, благодаря этому хакеры не смогут вводить большое количество разных паролей, чтобы обойти информационную защиту. Для полноценного обеспечения защиты от взлома пароля надо выполнить ряд требований: • для обеспечения защиты информации потребуется подключить двухэтапную аутентификацию; • подключить защиту от изменения паролей – хакеры могут попытаться воспользоваться таким способом войти в информационную систему, как «забыли пароль – изменить». Чтобы специалисты могли обеспечить информационную безопасность всех данных, руководитель компании обязан проводить инструктажи для работников на тему «Предотвращение утечки информации». Важно, чтобы работники предприятия знали о возможных опасностях, которые могут возникнуть в случае, если персональные компьютеры на какой-либо промежуток времени остаются без присмотра. Особенно это касается тех ПК, которые не имеют закрытых от постороннего доступа паролей и находятся в публичном месте или офисе. ЗАДАНИЕ 2. Выполняется по данным аналитической справки (Приложение 1 отчета) Вопросы: Объясните результаты расчета экономических показателей деятельности компании с точки зрения принятия управленческих решений. На что надо обратить внимание? Какие социально-экономические процессы и явления могут повлиять на деятельность компании и требуют изучения на основе анализа отечественной и зарубежной статистики? РЕШЕНИЕ: 1 Уставный капитал Банка составляет 4 700 000 000 (шестьдесят миллиардов семьсот двадцать миллионов) акций банка номинальной стоимостью 138 (сто тридцать восемь) сумм в размере 440 000 000 (четыреста десять миллионов) штук) это сумма. При размещении банковских акций и выкупе банковских акций они оплачиваются только в денежной форме. Кредитные и заемные средства не могут быть использованы при формировании уставного капитала Банка. Участие банка в уставном капитале других банков не допускается, за исключением случаев создания банков с иностранным капиталом и дочерних банков, а также иных случаев, предусмотренных законодательством. Уставный капитал Банка может быть увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций. 2 Коэффициент активов рубеж 0,37 и о том, что 37% от общей средств за собственного , – за счет . Таким , значения , можно об отсутствии нарушения .Коэффициент , степень от внешних и характеризующий средств в с 0,82 до 0,53 (рекомендуемый с 0,5 до 0,8). Коэффициент , что все Общества покрыты его , но уменьшение говорит о финансовой и увеличении затруднений в .Ликвидность субъекта активы в и свои . Иными , – это способ . | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||