отчет по кассира. отчет по практике 05. Отчет по прохождению практики На предприятии ооо ттп нлх Бикин с 03. 07. 20 по 16. 07. 20г

Скачать 77.26 Kb. Скачать 77.26 Kb.

|

|

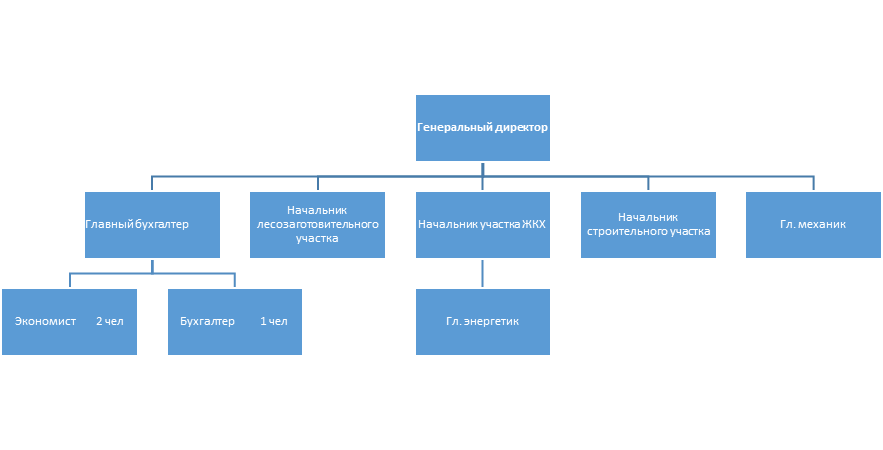

Страница из с. Красный ЯР ОТЧЕТ По прохождению практики На предприятии ООО ТТП НЛХ «Бикин» С 03.07.20 по 16.07.20г. Студент 2 курса Стацюк А.Р. 2020г. Содержание Введение 1 Особенности деятельности предприятия…………………... 2 Учет кассовых операций…………………………………….. 3 Ревизия кассы………………………………………………… 4 Правила техники безопасности при эксплуатации ККМ….. 5 Подготовка ККМ к работе ………………………………….. 6 Устранение неисправностей при работе на ККМ …………. 7 Заключительные операции при работе на ККМ …………... Заключение……………………………………………………... Список использованных источников Приложение А Приходный кассовый ордер Приложение Б Расходный кассовый ордер Приложение В Отчет кассира Введение Важное значение для благополучия предприятий имеет своевременность денежных расчетов, тщательно поставленный учет кредитных и расчетных операций. В процессе хозяйственной деятельности предприятия постоянно ведут расчеты с поставщиками за приобретенные у них основные средства, сырье, материалы и другие товарно-материальные ценности и оказанные услуги; с покупателями, за купленные ими товары, с бюджетом и налоговыми органами по различного рода платежам, с другими организациями и лицами по разным хозяйственным операциям. Практика дает возможность студенту внедрить свои знания и умения на предприятии. В ходе прохождения практики многие вопросы, не ясные из теоретического курса становятся понятными, т.к. появляется возможность самостоятельно отразить те или иные факты хозяйственной деятельности и проанализировать деятельность предприятия. Производственная практика была направленна на освоение следующих профессиональных компетенций: 1. Проводить операции с денежными средствами, ценными бумагами и бланками строгой отчетности. Распознавать платежеспособность государственных денежных знаков; 2. Оформлять документы по кассовым операциям; 3. Составлять приходные и расходные документы, вести кассовую книгу, составлять кассовую отчетность; 4. Владеть навыками эксплуатации; 5. Передавать денежные средства инкассаторам. Теоретической и методической основой при написании работы стали законы, инструкции, письма Правительства РФ, источники учебной литературы, учетная политика предприятия, приказы, распоряжения, первичная и учетная информация кассовых операций предприятия и его отчетность. Настоящий отчет содержит информацию о результатах прохождения производственной практики по учету кассовых операций в бухгалтерии ООО ТТП НЛХ «Бикин» Предприятие, на котором осуществлялось прохождение практики, именуется как общество с ограниченной ответственностью территория традиционного природопользования национальное лесоохотничье хозяйство «Бикин». Дата государственной регистрации предприятия: 16.05.2003. Основной государственный регистрационный номер юридического лица в соответствии с данными, указанными в свидетельстве о внесении записи в Единый государственный реестр юридических лиц: 102250114778 Идентификационный номер налогоплательщика: 2526008126 Место нахождения: 692017, Приморский край, Пожарский район, с. Красный Яр, ул. Новая, дом №1. Численность предприятия составляет 47 человек. ООО ТТП НЛХ «Бикин» является единственным предприятием, осуществляющим свою деятельность с. Красный Яр. По этой причине предприятие не имеет конкурентов в своих сферах деятельности. На предприятии функционируют следующие участки: участок лесозаготовки, участок переработки древесины, участок ЖКХ, строительный участок. Строительный участок и участок ЖКХ являются не самыми прибыльными, по сравнению с лесозаготовительным участком, по причине большого износа жилищного фонда и технологического оборудования, поэтому в этих сферах деятельности предприятия в основном расходы превышают доходы. Но оставить эти виды деятельности предприятие не может, т.к. является единственным предприятием в селе Красный Яр, которое обслуживает население в сфере ЖКХ. В этих сферах предприятие поддерживает Администрация Пожарского муниципального района но, к сожалению, ее вклад с каждым годом становится менее весомым, и большая доля нагрузки ложится на предприятие. Целью создания и деятельности Общества является ведение предпринимательской деятельности, и извлечение на этой основе прибыли. Предметом деятельности Общества является удовлетворение потребностей общества в товарах и услугах. Для достижения поставленной цели Общество осуществляет любые виды деятельности, за исключением запрещенных законодательными актами Российской Федерации, в соответствии с целью своей деятельности 1 Особенности деятельности предприятия Предприятие, на котором осуществлялось прохождение практики, именуется как общество с ограниченной ответственностью территория традиционного природопользования национальное лесоохотничье хозяйство «Бикин». Дата государственной регистрации предприятия: 16.05.2003. Основной государственный регистрационный номер юридического лица в соответствии с данными, указанными в свидетельстве о внесении записи в Единый государственный реестр юридических лиц: 102250114778 Идентификационный номер налогоплательщика: 2526008126 Место нахождения: 692017, Приморский край, Пожарский район, с. Красный Яр, ул. Новая, дом №1. Численность предприятия составляет 47 человек. ООО ТТП НЛХ «Бикин» является единственным предприятием, осуществляющим свою деятельность с. Красный Яр. По этой причине предприятие не имеет конкурентов в своих сферах деятельности. На предприятии функционируют следующие участки: участок лесозаготовки, участок переработки древесины, участок ЖКХ, строительный участок. Строительный участок и участок ЖКХ являются не самыми прибыльными, по сравнению с лесозаготовительным участком, по причине большого износа жилищного фонда и технологического оборудования, поэтому в этих сферах деятельности предприятия в основном расходы превышают доходы. Но оставить эти виды деятельности предприятие не может, т.к. является единственным предприятием в селе Красный Яр, которое обслуживает население в сфере ЖКХ. В этих сферах предприятие поддерживает Администрация Пожарского муниципального района но, к сожалению, ее вклад с каждым годом становится менее весомым, и большая доля нагрузки ложится на предприятие. Целью создания и деятельности Общества является ведение предпринимательской деятельности, и извлечение на этой основе прибыли. Предметом деятельности Общества является удовлетворение потребностей общества в товарах и услугах. Для достижения поставленной цели Общество осуществляет любые виды деятельности, за исключением запрещенных законодательными актами Российской Федерации, в соответствии с целью своей деятельности Основными видами деятельности Общества являются: - заготовка, переработка и реализация леса. - оказания услуг ЖКХ (выработка и подача тепло и электроэнергии), ремонт жилищного фонда и текущее содержание дорог местного значения. Общество вправе: - участвовать в лесных аукционах, приобретать и закреплять участки лесосечного фонда, лесопокрытых и прочих земель государственного лесного фонда (на условиях договора аренды), осуществлять главное и побочное лесопользование, заниматься заготовкой и переработкой деловой древесины, создавать комплексы по деревообработке для выпуска изделий из древесины, утилизировать отходы лесозаготовок и лесопереработки, осуществлять побочное лесопользование; - проводить проектные работы по лесоустройству, лесовозобновлению, лесоохране; 1.2 Организационная структура управления предприятия В соответствии со структурой в управление ООО ТТП НЛХ «Бикин» верхний уровень управления представлен директором (см. рис. 1).  Директору подчиняются главный бухгалтер, главный механик, главный экономист, начальник ЖКХ, инспектор отдел кадров, начальник по лесозаготовки. Директор руководит в соответствие с действующем законодательством производственно-хозяйственный и финансовой экономической деятельностью предприятия, неся всю полноту ответственность за последствия принимающих решений, сохранность и эффективное использование имущества предприятия, а также финансово-хозяйственные результаты его деятельности. Организует работу и эффективное взаимодействие всех структурных подразделений. Решает вопросы, касающиеся финансово-экономической и производственно-хозяйственной деятельности предприятия, в пределах предоставленных ему законодательством прав, поручает ведение отдельных направлений деятельности другим должностным лицам - заместителям директора, руководителям производственных единиц. Организует и координирует работы по охране труда на предприятии. Обеспечивает защиту работника от воздействия вредных и опасных производственных факторов. Без доверенности действовать от имени предприятия. Представляет интересы предприятия во взаимоотношениях с гражданами, юридическими лицами, органами государственной власти и управления. Распоряжаться имуществом и средствами предприятия с соблюдением требований, определенных законодательством Уставом (Положением) предприятия, иными нормативными актами. Открывать в банковских учреждениях расчетные и другие счета. Заключать трудовые договора (контракты). Все вопросы оперативной деятельности общества решаются директором, руководителями подразделений аппарата управления. Решения по социально-экономическим вопросам деятельности общества вырабатываются и принимаются органами управления с участием трудового коллектива на общем собрании. Подразделения и работники предприятия, выполняющие определенные функции управления, образуют функциональную подсистему управления. Функции управления деятельности предприятия реализуются подразделениями аппарата управления и отдельными работниками, которые при этом вступают в экономические, организационные, социальные, психологические отношения друг с другом. В обязанности мастеров верхнего и нижнего складов входит: руководить работой склада по приему, хранению и отпуску хлыстовой древесины после первичной обработки и делового леса, по их размещению с учетом наиболее рационального использования складских площадей, облегчение и ускорение поиска необходимых материалов, инвентаря и т.п. Обеспечивает сохранность складируемой древесины, соблюдение режимов хранения, правил оформления и сдачи приходно-расходных документов. Составляет установленную отчетность. Следит за наличием и исправностью противопожарных средств, состоянием помещений, оборудования и инвентаря на складе и обеспечивает их своевременный ремонт. Организует проведение погрузо-разгрузочных работ на складе с соблюдением правил охраны труда, техники безопасности, производственной санитарии противопожарной защиты. Участвует в проведение инвентаризаций товарно-материальных ценностей. Контролирует ведение учета складских операций, установленной отчетности. Принимает участие в разработке и осуществление мероприятий по повышению эффективности работы складского хозяйства, сокращению расходов на транспортировку и хранение древесины, внедрению в организацию складского хозяйства современных средств вычислительной техники, коммуникаций и связи. Руководит работниками склада. Знакомиться с проектами решений руководства предприятия, касающихся складского хозяйства предприятия. Вносить на рассмотрение руководства предприятия предложения по улучшению деятельности склада. Осуществлять взаимодействие с руководителями всех (отдельных) структурных подразделений предприятия. Подписывает документы в пределах своей компетенции. Вносить предложения о поощрении отличившихся работников, наложение взысканий на нарушителей производственной и трудовой дисциплины. Требует от руководства предприятия оказания содействия в исполнении своих должностных обязанностей и прав. Главный бухгалтер обязан осуществлять организацию бухгалтерского учета хозяйственно-финансовой деятельности предприятия и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия. Формирует в соответствии с законодательством о бухгалтерском учете учетную политику, исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости. Подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операции, по которым не предусмотрены типовые формы документов внутренней бухгалтерской отчетности. Обеспечивает порядок проведения инвентаризации. Контроль за проведением хозяйственных операций, соблюдением технологии обработке бухгалтерской информации и порядка документооборота. Рациональную организацию бухгалтерского учета и отчетности на предприятии и в его подразделениях. Формирование и современное представление полной и достоверной бухгалтерской информации о деятельности предприятия его имущественном положении, доходах и расходах. Разработку и осуществление мероприятий, направленных на укрепление финансовой дисциплины. Учет имущества, обязательств и хозяйственных операции, поступающих основных средств, товарно-материальных ценностей и денежных средств. Своевременное отражение на счетах бухгалтерского учета операции, связанных с их движением. Учет издержек производства и обращения, исполнения смет расходов, реализации продукции, выполнение работ (услуг), результатов хозяйственно - финансовой деятельности предприятия. Учет финансовых, расчетных и кредитных операций. Законность, своевременность и правильность оформления документов. Составление экономически обоснованных отчетных калькуляций себестоимости продукции работ (услуг). Расчеты по заработной плате. Правильное начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений. Погашение в установленные сроки задолженностей банкам по ссудам. Отчисление средств на материальное стимулирование работников предприятия и т.д. 2 Учет кассовых операций Касса в ООО ТТП НЛХ «Бикин» необходима для приема, хранения и расходования наличных денежных средств. На исследуемом предприятии касса оснащена техническим оборудованием для работы с денежными купюрами. Для ведения кассовых операций в штате организации предусмотрена должность кассира. Кассир при поступлении на работу был ознакомлен с порядком ведения кассовых операций и заключил с администрацией договор о полной индивидуальной материальной ответственности за сохранность принятых им ценностей. Кассир не может передавать другому лицу выполнение своих обязанностей. В кассу организации наличные деньги поступают с расчетного счета в банке, в качестве выручки от продажи товаров, при возврате ранее выданных подотчетных сумм. Предприятие имеет в своей кассе наличные деньги в пределах лимита их остатка, установленного руководителем предприятия в соответствующем распорядительном документе. Лимит остатка кассы - это сумма наличных денежных средств, разрешенная для хранения в кассе организации на конец рабочего (текущего) дня. Сумма наличных денег, хранимая в кассе в течение дня, не лимитируется. В конце рабочего дня вся денежная наличность сверх установленных лимитов сдается в банк. Однако, ООО ТТП НЛХ «Бикин» позволено хранить наличные деньги сверх установленных лимитов не свыше пяти рабочих дней в дни выплаты заработной платы работникам. Кассовые операции оформляются приходными и расходными кассовыми ордерами. Поступление денежных средств в кассу предприятия оформляется приходным кассовым ордером. Поскольку приходный кассовый ордер является первичным документом бухгалтерского учета, следовательно, он должен быть составлен при совершении факта хозяйственной жизни (ч. 3 ст. 9 Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете»), то есть по факту поступления наличных денежных средств в кассу предприятия. Таким образом, выписывать приходный кассовый ордер необходимо в момент сдачи наличных денежных средств в кассу. Приходный кассовый ордер заполняется, когда поступают наличные денежные средства в кассу организации следующих случаях: 1. Оприходование поступившей выручки. При продаже товаров (работ, услуг) за наличные, когда покупателю выдается чек ККТ или БСО, по итогам рабочей смены на всю сумму наличной выручки составляется только один приходный кассовый ордер; 2. Возврат неиспользованных подотчетных денег; 3. Получение денег с расчетного счета; 4. Возврат заимствованных средств. Для приходного кассового ордера установлена специальная форма (форма N КО-1), которая утверждена Постановлением Госкомстата России от 18 августа 1998 г. N 88 «Об утверждении унифицированных форм учетной документации по учету кассовых операций, по учету результатов инвентаризации». В соответствии с формой N КО-1 приходный кассовый ордер имеет две части: непосредственно сам приходный ордер и квитанцию к приходному кассовому ордеру. Квитанция к приходному кассовому ордеру выдается лицу, сдавшему наличные деньги в кассу организации. Квитанция к приходному кассовому ордеру должна быть заверена печатью организации, подписана так же, как сам приходный ордер, и кроме того квитанция к приходному кассовому ордеру подписывается кассиром, приходующим деньги. При этом сам приходный кассовый ордер должен остаться в кассе. Приходный кассовый ордер оформляться на персональном компьютере в программе «1С», распечатывается на бумажном носителе и подписывается главным бухгалтером и кассиром. Исправлений в приходном кассовом ордере не допускается. Квитанция к приходному кассовому ордеру подписывается главным бухгалтером и кассиром, заверяется печатью. Заполняется бланк приходного кассового ордера следующим образом: В строке «Организация» указывается полное наименование организации и ее код ОК-ПО, присвоенный отделом статистики. Следующая строка заполняется только в том случае, если денежные средства поступают из структурного подразделения данной организации (например, выручка из торговой точки), иначе там ставится прочерк. ПКО нумеруются, как правило, начиная с 1 января текущего года — порядковый номер ставится в графе «Номер документа». В связи с тем, что первичные документы должны заполняться в день проведения операции, в графе «Дата составления» указывается текущее число. В графах «Дебет» и «Кредит» заносятся номера соответствующих счетов и кодов, если организация применяет кодирование: Так в графу «Дебет» заносится номер счета, по дебету которого приходуются денежные средства. Предприятия, выдавшие ордер, в этой графе ставят счёт 50 «Касса» Здесь же может быть указан номер субсчета в соответствии с рабочим планом счетов организации. В графе «Кредит, корреспондирующий счет, субсчет» указывается номер счета и, если необходимо, субсчета, по кредиту которого отражается поступление денежных средств в кассу организации. Это могут быть такие счета, как 90.1 «Выручка от продаж», 51 «Расчётные счета», 62 «Расчёты с покупателя ми и заказчиками», 71 «Расчёты с подотчётными лицами», 73 «Расчёты с персоналом по прочим операциям», 75 «Расчёты с учредителями». В графу «Сумма» цифрами вносится сумма средств, приходуемая в кассу. В графе «Код целевого назначения» ставится прочерк, если в организации не принята система кодирования. В строке «Принято от» пишется ФИО работника организации, либо при расчетах между организациями — наименование организации и ФИО сотрудника через которого переданы средства. При этом вносится слово «через», например «Принято от «Наименование организации» через «ФИО сотрудника через которого переданы средства». В поле «Основание» необходимо занести содержание операции, например «розничная выручка» или «оплата по договору». В строке «Сумма» правила требуют указать всю сумму поступающих средств прописью с начала строки с заглавной буквы (копейки указываются цифрами). Если после написания суммы в рублях в строке осталось свободное место, то его прочеркивают. Здесь следует обратить внимание на такую особенность. Если в графе «Сумма» полученная сумма была указана с копейками, то и в этой строке сумма также указывается с копейками. Если же сумма была указана без копеек, то и в строке про копейки не упоминается. В строке «В том числе» указывается сумма НДС, которая записывается цифрами, или делается запись «без налога (НДС)». Прилагаемые документы с указанием их номеров и дат заполнения располагаются в поле «Приложение». Сами эти документы непосредственно после получения денег погашаются штампом «Получено» с указанием текущей даты. Квитанция к приходному кассовому ордеру должна содержать все те же сведения, что и сам ордер. Сроки хранения приходных кассовых ордеров составляют, как и для всех первичных документов, пять лет после отчетного года. Выдача денежных средств из кассы лицам, не состоящим в списочном составе предприятия, производится по расходным кассовым ордерам, выписываемым отдельно на каждое лицо, или по отдельной ведомости на основании заключенных договоров. Документы на выдачу денег подписывает директор и главный бухгалтер предприятия. При выдаче денег по расходному кассовому ордеру отдельному лицу кассир: 1. требует предъявления документа (паспорта или другого документа), удостоверяющего личность получателя; выдачу денег кассир производит только лицу, указанному в расходном кассовом ордере или заменяющем его документе. Если выдача денег производится по доверенности, оформленной в установленном порядке, в тексте ордера после фамилии, имени и отчества получателя денег бухгалтерией указывается фамилия, имя и отчество лица, которому доверено получение денег. Доверенность остается в документах дня, как приложение к расходному кассовому ордеру; 2. записывает наименование и номер документа, кем и когда он выдан и отбирает расписку получателя; расписка в получении денег может быть сделана получателем только собственноручно чернилами или шариковой ручкой с указанием полученной суммы: рублей – прописью, копеек – цифрами; 3. выдает деньги получателю. При завершении операции кассир подписывает расходные кассовые ордера. Оплата труда производится кассиром по платежным ведомостям без составления расходного кассового ордера на каждого получателя. На титульном (заглавном) листе платежной (расчетно-платежной) ведомости делается разрешительная надпись о выдаче денег за подписями директора и главного бухгалтера предприятия. В аналогичном порядке могут оформляться и разовые выдачи денег на оплату труда (при уходе в отпуск, болезни и др.), а также выдача депонированных сумм и денег под отчет на расходы, связанные со служебными командировками, нескольким лицам. По истечении установленных сроков оплаты труда (не свыше 5 рабочих дней включая день получения денег в банке) кассир должен: 1. в платежной ведомости построчно проверить выданную заработную плату и против фамилии лиц, которым не произведены указанные выплаты, в графе «расписка в получении» поставить штамп или сделать отметку от руки «депонировано»; 2. платежная ведомость закрывается двумя суммами: в конце ведомости необходимо сделать надпись о фактически выплаченных и депонированных суммах, сверить их с общим итогом по платежной ведомости и скрепить надпись своей подписью. Если деньги выдавались не кассиром, а другим лицом, то на ведомости дополнительно делается надпись: «Деньги по ведомости выдавал (подпись)». Выдача денег кассиром и раздатчиком по одной ведомости запрещается; 3. составить реестр депонированных сумм; 4. передать в бухгалтерию платежную ведомость и реестр не выданной заработной платы для проверки и выписки расходного кассового ордера на выданную сумму; 5. записать в кассовую книгу фактически выплаченную сумму и поставить на ведомости штамп: «Расходный кассовый ордер № ____». Бухгалтерия производит проверку отметок, сделанных кассиром в платежных (рас-четно-платежных) ведомостях, и подсчет выданных и депонированных по ним сумм, и передает кассиру расходный кассовый ордер для регистрации в кассовой книге. Суммы невостребованной заработной платы кассир сдает в банк на расчетный счет предприятия с указанием «депонированные суммы». Банк должен учитывать эти суммы отдельно, так как они могут быть востребованы в любой день, их нельзя использовать на другие выплаты предприятия (погашение задолженностей и т.п.). На сданные в банк депонированные суммы составляется один общий расходный кассовый ордер. В кассовых документах не допускается никаких подчисток, помарок и исправлений. Деньги по кассовым ордерам выдаются только в день составления этих документов. Расходные кассовые не выдаются на руки лицам, получающим деньги. Выдача денег из кассы, не подтвержденная распиской получателя в расходном кассовом ордере, в оправдание остатка наличных денег в кассе не принимается. Эта сумма считается недостачей и взыскивается с кассира. Кассовую книгу в электронном виде ведут на персональном компьютере с применением программного обеспечения с сохранением ее на бумажных носителях. На ее листах указывают все реквизиты, предусмотренные формой КО-4 кассовой книги. Кассовую книгу заполняет кассир. В своей деятельности он руководствуется указанием Банка России от 11.03.14 № 3210-У. Основное требование — соблюдение лимита денежных средств по кассе. Кассир заполняет кассовую книгу в течение рабочего дня. В конце дня он проверяет записи с поступившими первичными документами и определяет остаток денег в кассе. После этого распечатывает листы кассовой книги в 2 экземплярах и ставит свою подпись. Нумерация листов должна быть сквозной с начала года. В конце года кассовая книга, распечатанная с электронной версии, сшивается и опечатывается. Правильность заполнения кассовой книги контролирует главный бухгалтер. В соответствии с Планом счетов бухгалтерского учета, утвержденным Министерством Финансов РФ, в бухгалтерском учете организации, для учета наличия и движения денежных средств в кассе, используется активный счет - 50 «Касса». Сальдо счета указывает на наличие суммы свободных денег в кассе предприятия на начало месяца. Оборот дебету счета отражает поступление денежных средств и денежных документов в кассу организации, по кредиту - выплата денежных средств и выдача денежных документов из кассы организации. Денежные документы учитываются на счете 50 «Касса» в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам. Типовые бухгалтерские проводки по счету 50 «Касса», приведены в таблице 1. Таблица 1 - Типовые бухгалтерские проводки по счету 50 «Касса» ООО ТТП НЛХ «Бикин»

| |||||||||||||||||||||||||||||||||||