Отчет по производственной практике. Ооо Эверест Выполнила студентка по специальности

Скачать 222 Kb. Скачать 222 Kb.

|

|

Федеральное агентство по образованию НОУ ВПО Сибирская академия права, экономики и управления Отчет по производственной практике. ООО «Эверест» Выполнила студентка по специальности: Бух. учет, анализ и аудит 4 курс, 1 группа Форма обучения: очная Петрова К.Д. Руководитель от академии Кон. доцент Филатов Е. А. Руководитель от практики Иванова М. И. Характеристика студента с места практики Настоящая характеристика дана студенту Сибирской академии права, экономики и управления Петрова Кристина Дмитриевна.

ООО «Эверест» Россия, г. Иркутск, ул. Поленова,18 Тел. 780-480, 780-180

Проверка и принятие документов поставщика по реестру, занесение информации в программу 1С: Предприятие, отправление поставщикам актов сверки, создание архивов документов поставщика, встречная проверка-сбор документов: расходных накладных и платежных поручений.

Петрова Кристина Дмитриевна за время прохождения производственной практики показала хороший теоретический уровень подготовки в вопросах бухгалтерии и документооборота на предприятии. Порученную ей работу выполняла добросовестно. Приобрела новые знания в области Бухгалтерского учета с применением специализированных программ. В целом работу Петрова К.Д. можно оценить на «отлично». Непосредственный руководитель практики ООО «Эверест» Иванова Марина Ивановна ___________________ / Иванова М. И. / 5. Время прохождения практики: Прибыл 28.09.2009 Убыл 6.11.2009 ПЛАН-ГРАФИК прохождения практики студента ________________________курса 4 Сибирской академии права, экономики и управления специальность Бухгалтерский учет, анализ и аудит

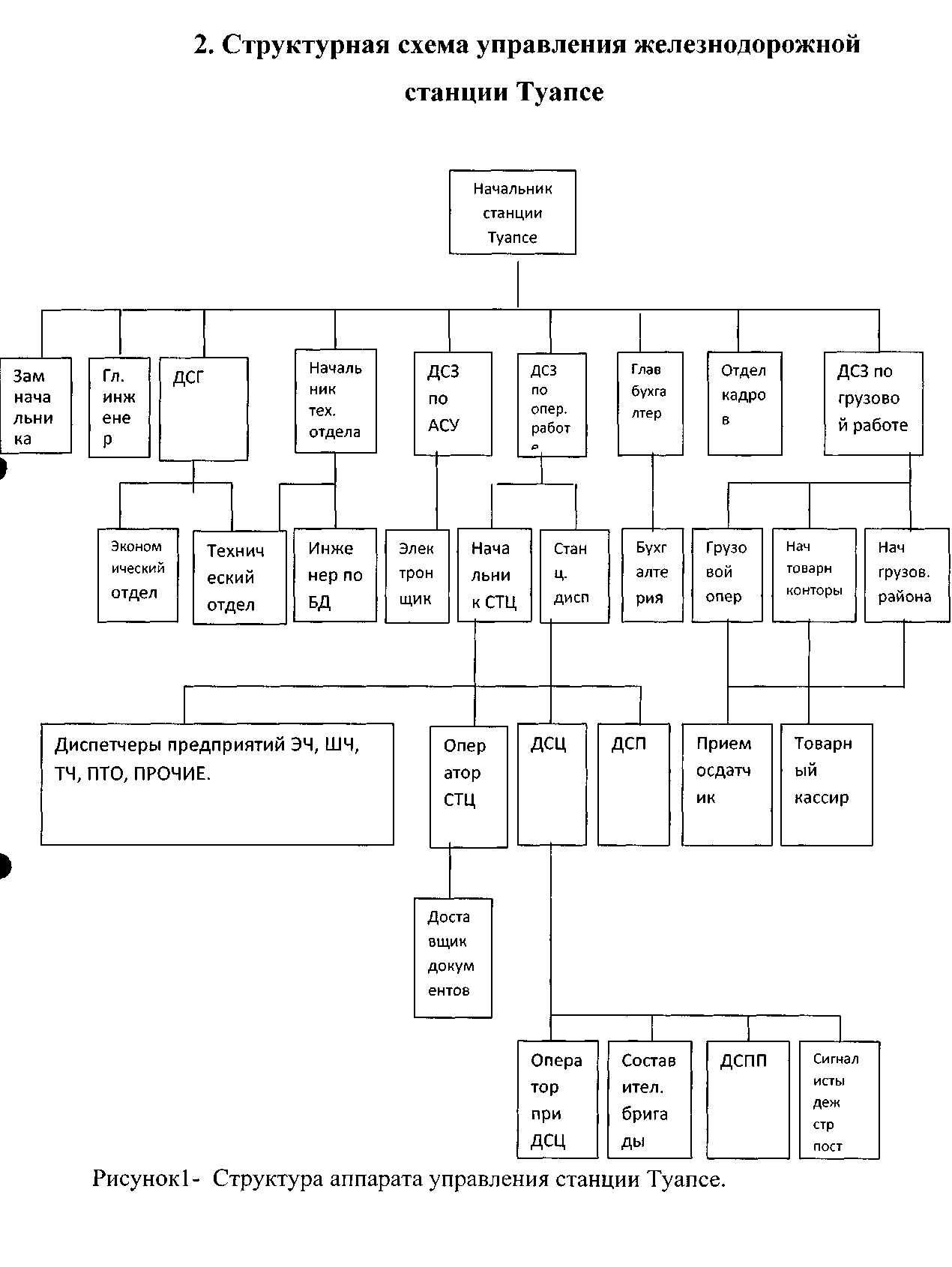

Содержание Введение 5 1. Краткая характеристика деятельности ОАО «РЖД» 8 1.1 Правовая основа Отделения дороги 8 1.2 Статус Отделения ЖД 9 1.3 Задачи Отделения железной дороги 9 1.4 Виды деятельности Отделения дороги 10 2. Организационная структура ОАО «РЖД» 11 3. Учет основных средств 15 3.1 Учет амортизации ОС предприятия ОАО «РЖД» 16 3.2. Порядок ведения налогового учета в целях исчисления налога 17 3.3. Ведение регистров ОАО «РЖД» 18 4. Учет нематериальных активов 20 5. Учет труда и его оплата 22 5.1 Общий расчет заработной платы 22 5.2 Вознаграждение за фактически отработанное время 24 5.3 Ежемесячные расчеты 25 5.4 Квартальные и полугодовые премии 25 5.5 Годовые расчеты 26 5.6 Повышение окладов 26 6. Учет денежных средств, расчетных и кредитных операций 28 6.1 Оформление первичных кассовых документов 28 6.2. Оформление выдачи денег из кассы ОАО «РЖД». 29 6.3. Учет подотчетных сумм 30 Заключение 31 Список использованной литературы 32 Введение Железнодорожная станция - пункт, который разделяет железнодорожную линию на перегоны или блок-участки, обеспечивает функционирование инфраструктуры железнодорожного транспорта. Эффективность работы этой отрасли влияет на темпы роста практически во всех отраслях российской экономики. Система железных дорог обеспечивает единство территории России. От качества железнодорожного сообщения зависит плотность расселения граждан по территории Российской Федерации и мобильность трудовых ресурсов. Железные дороги берут на себя более 40 процентов всех пассажирских перевозок. Основными законами, определяющими структурные и прочие изменения, проходящие в железнодорожной отрасли являются Постановление Правительства РФ от 18 мая 2001 г. N 384 "О Программе структурной реформы на железнодорожном транспорте" (с изменениями от 20 декабря 2004 г.) и Постановление Правительства РФ от 20 декабря 2004 г. N 811 "О внесении изменений в постановление Правительства Российской Федерации от 18 мая 2001 г. N 384 "О Программе структурной реформы на железнодорожном транспорте". Реформы, прописываемые в этих нормативно-правовых актах, имеют цель: - повысить устойчивость работы железнодорожного транспорта; улучшить безопасность и качество оказываемых услуг; - сформировать единую эффективную транспортную систему России; - снизить совокупные народно-хозяйственные затраты на перевозки грузов и удовлетворения растущего спроса на услуги, оказываемые на железнодорожном транспорте. Действующее сегодня железнодорожное законодательство, безусловно, требуют серьезной переработки. На перевозки грузов в 2008-2010 гг. темп роста тарифов установлен несколько выше инфляции в связи с необходимостью финансирования увеличения объемов капитального ремонта основных фондов для поддержания их в работоспособном состоянии, а также выравнивания тарифов на грузовые железнодорожные перевозки во внутригосударственном и международном сообщениях. Прирост тарифов в среднем составит не выше: в 2008 году – 11% , в 2009 году - 9%, в 2010 году - 8%. При этом объемы капитального ремонта путей увеличатся в 2008 году до 12,5 тыс.км, в 2009 году - до 13,5 тыс.км, в 2010 году - до 16 тыс.км; грузовых вагонов в 2008 году – до 21,5 тыс. единиц, в 2009 году – до 30 тыс. единиц, в 2010 году – до 35 тыс. единиц. На пассажирские перевозки дальнего следования в регулируемом секторе темпы роста тарифов повышены в большей степени в связи с необходимостью сокращения убыточности пассажирского комплекса: в 2008 г. - в среднем не выше 14%, в 2009 г. - 13% , в 2010 г. - 12%. Индекс роста указанных тарифов может быть дифференцирован по календарным периодам года и направлениям. Чрезмерный рост индексации железнодорожного тарифа приведет к повышению общего уровня инфляции, поскольку в структуру себестоимости очень многих товаров входят железнодорожные транспортные расходы. Кроме населения главными пострадавшими от роста тарифов окажутся металлурги и угольщики, которые возят сырье и свою продукцию на многие тысячи километров. Железнодорожный транспорт является составной частью единой транспортной системы Российской Федерации и во взаимодействии с организациями других видов железнодорожного транспорта призван своевременно и качественно обеспечивать потребности физических лиц, юридических лиц и государства. В условиях постоянно растущего спроса на качественные услуги железнодорожного транспорта необходимо не только преодолеть нарастающий износ основных фондов, но и обеспечить условия для создания новой для России инфраструктуры высокоскоростного сообщения. Кроме того, предстоит обеспечить транспортную доступность новых месторождений и перспективных производственных районов, фактически обустроить малообжитые территории страны. Необходимо также повышение капитализации самой компании ОАО «РЖД», расширяя ее рыночные возможности, в том числе путем создания дочерних компаний и вывода акций этих компаний на фондовый рынок. Задачи производственной практики:

1. Краткая характеристика деятельности ОАО «РЖД» 1.1 Правовая основа Отделения дороги Правовую основу Отделения железной дороги составляют следующие юридические документы: - Устав Отделения железной дороги обновленный в 2003 году в связи с реформой на железнодорожном транспорте. Устав содержит права и обязанности Отделения железной дороги, его задачи и виды деятельности ,его назначение и значение в общем транспортном производстве ЖД. - Положение о внутри хозяйственном расчете - Федеральный закон «О железнодорожном транспорте» утвержденный Государственной Думой 27.12.2002 года и подписанный Президентом России 10.01.2003 г. - Устав ЖД утвержденный Государственной Думой и Советом Федерации 27.12.2002 года и подписанный Президентом России 10.01.2003 г. - Федеральный закон «О бухгалтерском учете на ЖДТ». - Учетная политика на ЖДТ. - Положение о структурных единицах ЖД. - Положение о корпоративной системе оплаты труда работников ОАО РЖД от 18.12.2006 г. - Приказы, указы Правительства России, Президента России, Президента правления ОАО РЖД, начальников ЖД и начальников Отделения ЖД. - Инструкции и рекомендации НИИ, исследовательских лабораторий и вышестоящих органов. Технологический процесс работы железнодорожной станции обеспечивает: безопасность движения поездов и маневровой работы, безопасность пассажиров, работников ОАО "РЖД" и других лиц; экологическую безопасность, возможность выезда аварийно-восстановительных средств дистанции электроснабжения и въезда восстановительного и пожарного поезда, сохранность грузов, сохранность вагонного парка, минимизацию затрат времени на выполнение операций. Технологический процесс работы железнодорожной станции предусматривает совершенствование технологии работы за счет применения передовых технологий и организации труда, информационных технологий, механизации и автоматизации производственных процессов, внедрения технических средств. Пересмотр технологического процесса осуществляется по мере необходимости, но не реже одного раза в 5 лет. 1.2 Статус Отделения ЖД Отделения ЖД не являются юридическим лицом. Отделение железной дороги – это структурное подразделение территориального филиала ОАО РЖД. Правовой основе финансово-хозяйственной деятельностью является вышеперечисленные документы. 1.3 Задачи Отделения железной дороги -Управление структурными единицами, входящими в состав данного отделения ЖД. - Обеспечение устойчивой безопасной работы на ЖДТ. -Своевременное и полное удовлетворение потребностей по грузовым и пассажирским перевозкам. Повышение производительности труда при использовании внутренних резервов структурных единиц Отделения ЖД. Повсеместное соблюдение режима экономии и постоянное снижение денежных издержек транспортного производства -строгое выполнение Правил технической эксплуатации во всех сферах деятельности Отделения ЖД -Постоянно уделять внимание решению социальных проблем производственных коллективов структурных единиц - Развивать подсобно вспомогательную (прочую) деятельность во всех структурных подразделениях данного Отделения ЖД 1.4 Виды деятельности Отделения дороги –Перевозка грузов и пассажиров –Ремонт, текущее содержание, техническое обслуживание ЖД путей, подвижного состава, контейнеров, технических устройств, машин и механизмов, технических и транспортных средств, опасных объектов. -Погрузочно-разгрузочные работы, в том числе с опасными грузами, иные транспортные работы и услуги по желанию грузоотправителей и грузополучателей -Производство и реализация строительных конструкций и изделий -Лесозаготовительные работы и деревообработка -Заготовка и обработка металлолома -Научно-технические работы, разработка и внедрение новых технологических средств, прогрессивных технологий, оборудования -Природоохранная деятельность – соответствующие работы и услуги -Услуги связи и информатизации, сервисные услуги, маркетинговые и юридические услуги -Производство промышленных товаров и их реализация -Производство промышленных товаров и товаров народного потребления -Проведение работ по недоиспользованию, водопользованию и бурение скважин -Проведение работ по геолого-разведывательным и съёмочным изысканиям. 2  . Организационная структура ОАО «РЖД» . Организационная структура ОАО «РЖД»Руководство текущей деятельностью Общества осуществляет начальник дорожной станции Вихоревка – ВСЖД филиала ОАО «РЖД» Корсаков В. А. действующий на основании Устава. Он входит в состав администрации. Бухгалтерия состоит из главного бухгалтера Соломатина Ольга Дмитрьевна и 3 бухгалтеров. Главный бухгалтер отвечает за правильное ведение бухгалтерского и налогового учета в соответствии с действующим законодательством. Должностные обязанности главного бухгалтера: 1.Осуществлять организацию бухгалтерского учета руководствуясь: - законодательными и нормативными документами, регулирующими вопросы бухгалтерского учета и отчетности - уставом предприятия - правилами внутреннего трудового распорядка - приказами и распоряжениями директора предприятия - настоящей должностной инструкцией 2.Формировать в соответствии с законодательством о бухгалтерском учете, учетную политику ОАО «РЖД» 3.Организовывать учет имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей, денежных средств, выполнение работ (услуг), результатов финансово-хозяйственной деятельности РЖД, а также финансовых и расчетных операций, своевременно отражать на счетах бухгалтерского учета операции, связанные с их движением. 4.Осуществлять контроль за соблюдением порядка оформления первичных бухгалтерских документов, расчетов и платежных обязательств, кассовой книги, книги кассира- операциониста. 5.Своевременно и правильно рассчитывать заработную плату, правильно начислять и перечислять налоги и сборы в государственный бюджет, страховые взносы в государственные внебюджетные фонды. 6.Обеспечивать правильность расчетов с поставщиками и покупателями. 7.Участвовать в проведении экономического анализа хозяйственно-финансовой деятельности организации по данным бухгалтерского и налогового учета. 8.Правильно составлять бухгалтерскую и налоговую отчетность, своевременно её сдавать, контролировать сохранность бухгалтерских документов. 9. Организовывать и вести работу с Налоговой инспекцией, Пенсионным фондом, Фондом социального страхования и другими контролирующими органами 10.Выполнять приказы, распоряжения и поручения директора. 11.Соблюдать трудовую дисциплину. К административно-хозяйственной части относятся: заведующая складом, водитель-экспедитор. Также штатным расписанием предусмотрены должности секретаря-делопроизводителя, водителя-механика и уборщиц. Коммерческий отдел состоит из 3 специалистов. В их обязанности входит поиск потенциальных покупателей услуг, организация отгрузки вагонов, анализ цен на приобретаемые услуги. Управлением финансами на предприятии занимается экономическая группа, тесно взаимодействуя с бухгалтерией. Цель деятельности финансовой службы ОАО «РЖД»: наиболее эффективное использование всех видов ресурсов и получения прибыли, контроль за использованием оборотных средств и кредитов. Основные функции финансовой службы заключаются в следующем: - управление движением финансовых ресурсов и регулирование финансовых отношений, возникающих между хозяйствующими субъектами, в целях наиболее эффективного использования всех видов ресурсов; - разработка финансовой стратегии Общества и базы для его финансовой устойчивости; - составление проектов перспективных и текущих финансовых планов с приложением всех необходимых расчетов; - обеспечение своевременности поступления доходов, оформление в установленные сроки финансово-расчетных и банковских операций; - обеспечение погашения займов; - обеспечение перечисления налогов и сборов в федеральный, региональный и местные бюджеты, в государственные внебюджетные фонды, платежей в банковские учреждения; - разработка предложений, направленных на обеспечение платежеспособности, увеличение прибыли, укрепление финансовой дисциплины; - контроль необоснованного роста дебиторской и кредиторской задолженности; - обеспечение сбалансированности денежных потоков. 3. Учет основных средств Учет основных средств на предприятии ОАО «РЖД» ведется в соответствии с положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01. На предприятии ОАО «РЖД» формирование первоначальной стоимости поступающих основных средств ведется на счете 08 «Вложения во внеоборотные активы» на различных субсчетах в зависимости от вида основных средств и способа поступлении. Корреспонденция счетов по учету прочего поступления основных средств. Поступление как вклад в уставный капитал: Д 08 – К75 Согласованная стоимость переданных объектов основных средств, Д68 – К 91 На сумму восстановленного НДС, Д 08; 19 - К10,70,69,60, 76 и др. Прочие затраты по доведению объектов до состояния, пригодного к эксплуатации, Д 01 – К 08 Ввод в эксплуатацию, Д 08 – К 76 Отражен сбор на регистрацию прав собственности на объект недвижимости, Д 68 – К 19 Зачтен НДС по объектам основных средств в случаях, предусмотренных законодательством. Безвозмездное поступление: Д 08 – К 98-2 Приняты к учету объекты основных средств по рыночной стоимости, Д 08, 19 – К 60, 76 Отражены затраты по доставке и затраты по доведению основных средств до состояния, в котором они пригодны к использованию, Д 01 – К 08 Ввод в эксплуатацию Д 01 – К 08 Поступление как вклад по договору простого товарищества (по согласованной оценке). Д 01, 79-3 – К 79-3, 02 Поступление основных средств, переданных в доверительное управление. Следуя учетной политики предприятия ОАО «РЖД» принято считать объектами основных средств объекты со сроком службы более 1 года. Единицей бухгалтерского учета основных средств является инвентарный объект. В первоначальную стоимость основных средств включаются все фактические затраты непосредственно связанные с их приобретением, сооружением, изготовлением. Под первоначальной стоимостью основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, считать стоимость ценностей, переданных или подлежащих передаче организацией. Объекты основных средств стоимостью не более 20 ООО руб. за единицу и сроком полезного использования менее 12 месяцев, а также приобретенные книги, брошюры и другие издания списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию. 3.1 Учет амортизации ОС предприятия ОАО «РЖД» Первоначальная стоимость основных средств погашается посредством начисления амортизации. Начисление амортизации объектов основных средств производится линейным способом исходя из их первоначальной (восстановительной) стоимости и норм амортизации, исчисленных исходя из срока полезного использования этих объектов. Применение выбранного способа начисления амортизации по объектам основных средств производится в течение всего его срока полезного использования. Суммы начисленной амортизации по объектам основных средств отражаются путем накопления соответствующих сумм на счете 02 "Амортизация основных средств". В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев их нахождения на реконструкции и модернизации по решению руководителя организации и основным средствам, переведенным по решению руководителя организации на консервацию на срок более трех месяцев. Корреспонденция счетов по учету амортизации ОС: Д 20, 23, 25,26,44 –К 02 Начислена амортизация ОС производственного назначения. Д 98-2 – К 91-1 Начисление амортизации одновременно по ОС, полученным безвозмездно или за счет бюджетных средств. Д 29, 91-2 – К 02 Начисление амортизации ОС непроизводственного назначения. Д 08 – К 02 Начисление амортизации ОС, используемых при создании необоротных активов. Д 02 – К 01 Списание амортизации при выбытии ОС. 3.2. Порядок ведения налогового учета в целях исчисления налога Налоговый учет ведется в электронном виде, используя программу бухгалтерского учета "1С: Бухгалтерия". Все учетные регистры налогового учета должны быть дополнительно продублированы на бумажных носителях по окончании налогового периода. Первичными учетными документами по налогу на прибыль являются первичные документы бухгалтерского учета, а также бухгалтерская справка. По налогу на прибыль организация использует регистры налогового учета отраженными в конфигурации программы «1С: Бухгалтерия». Исчисление налоговой базы предприятия ОАО «РЖД» в целях исчисления налога на прибыль по итогам каждого отчетного (налогового) периода производится на основе данных налогового учета. Так как в соответствии с 25 Главой НК РФ предусмотрен порядок группировки и учета объектов и хозяйственных операций для целей налогообложения, отличный от порядка группировки и отражения в бухгалтерском учете, установленного правилами бухгалтерского учета. Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления. Полнотой и своевременностью исчисления и уплаты в бюджет налога на прибыль. Изменение порядка налогового учета осуществляется предприятием ОАО «РЖД» в случае изменения законодательства или применяемых методов учета. Решение о любых изменениях должны отражаться в учетной политике для целей налогообложения и применяться с начала нового налогового периода. 3.3. Ведение регистров ОАО «РЖД» Для достоверного и полного исчисления и накопления данных по налогам использовать регистры налогового учета: - по налогу на добавленную стоимость - журналы учета полученных и выданных счетов - фактур; - по налогу на прибыль - регистры налогового учета; - по прочим налогам и сборам - регистры бухгалтерского учета. Аналитические регистры налогового учета Регистры налогового учета ведутся в виде специальных форм в электронном виде; при хранении регистров налогового учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре налогового учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты и обоснованием внесенного исправления. Расчет налоговой базы за отчетный период (налоговый) период составляется исходя из данных налогового учета (аналитических регистров) нарастающим итогом с начала года. Исчисление квартального авансового платежа, исходя из ставки налога и фактически полученной прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания первого квартала, полугодия, девяти месяцев и одного года. Сумма квартальных авансовых платежей определяется с учетом ранее начисленных сумм авансовых платежей. В течение отчетного периода (квартала) организация уплачивает ежемесячные авансовые платежи. Уплата ежемесячных авансовых платежей производится равными долями в размере одной трети фактически уплаченного квартального авансового платежа за квартал, предшествующий кварталу, в котором производится уплата ежемесячных авансовых платежей. Ежемесячные авансовые платежи организация уплачивает в срок не позднее 28-го числа каждого месяца этого отчетного периода. По итогам отчетного (налогового) периода суммы ежемесячных авансовых платежей, уплаченных в течение отчетного (налогового) периода, засчитываются при уплате квартальных авансовых платежей. По окончании года - налог на прибыль, подлежащий уплате по истечении налогового периода (года), уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период (не позднее 28 марта года, следующего за истекшим налоговым периодом (годом). Квартальные платежи засчитываются в счет уплаты налогам по итогам налогового периода. 4. Учет нематериальных активов Учет нематериальных активов ведется на предприятии ОАО «РЖД» в соответствии с Приказом Минфина РФ от 27 декабря 2007 г. № 153н «Об утверждении Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007)» К нематериальным активам ОАО «РЖД» отнесены следующие объекты: - объекты интеллектуальной собственности (исключительное право на результаты интеллектуальной деятельности): - исключительное право патентообладателя на изобретение, промышленный образец, полезную модель; - исключительное авторское право на программы для ЭВМ, базы данных; - имущественное право автора или иного правообладателя на топологии интегральных микросхем; - исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров; - исключительное право патентообладателя на селекционные достижения. - деловая репутация организации. В соответствии с учетной политикой предприятия ОАО «РЖД» нематериальные активы оцениваются по первоначальной стоимости равной сумме фактических расходов на приобретение. Первоначальную стоимость нематериальных активов, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяют исходя из стоимости товаров (ценностей), переданных или подлежащих передаче организацией. Стоимость нематериальных активов погашается посредством начисления амортизации. Начисление амортизации объектов нематериальных активов, производится линейным способом исходя из их первоначальной (восстановительной) стоимости и норм амортизации, исчисленных исходя из срока полезного использования этих объектов. Амортизационные отчисления по нематериальным активам отражают путем накопления соответствующих сумм на счете 05 "Амортизация нематериальных активов". Срок полезного использования нематериальных активов определяют исходя из ожидаемого срока использования актива, в течение которого организация предполагает получать экономические выгоды (или использовать в деятельности, направленной на достижение целей создания некоммерческой организации). 5. Учет труда и его оплата Шестого января 2008 года вступило в силу новое Положение о порядке исчисления среднего заработка, которым нужно руководствоваться при оплате отпусков. Оно утверждено постановлением Правительства РФ от 24 декабря 2007 г. № 922. Этот же документ отменил постановление Правительства РФ № 213, которое регулировало порядок расчета среднего заработка с 2003 года. ОКЛАД – фиксированный размер платы труда работника за исполнение трудовых обязанностей за календарный месяц. Оклад не может быть меньше МРОТ (Федеральный закон от 24 июня 2008 г. № 91-ФЗ "О внесении изменения в статью 1 Федерального закона "О минимальном размере оплаты труда") С 1 января 2009 года МРОТ повысится с 2 300 рублей до 4 330 рублей в месяц и сравняется с прожиточным минимумом трудоспособного населения (по данным за 4 квартал 2007 года) + 20 % = 5196 рублей (приложение 4). 5.1 Общий расчет заработной платы Прежде всего, в ОАО «РЖД» установлены новые правила расчета отпускных для случая, когда расчетный период 12 месяцев отработан не полностью. А именно: поменялся механизм определения количества календарных дней в неполных месяцах. То есть когда в течение расчетного периода сотрудник, к примеру, болел, брал отпуск, был в командировке и т. д. Раньше календарные дни в таких месяцах считались так. Количество дней по календарю пятидневной рабочей недели, приходящихся на отработанное время, нужно было умножить на коэффициент 1,4. Теперь среднемесячное число календарных дней 29,4 делится на общее количество календарных дней данного месяца и умножается на календарные дни, которые приходятся на отработанное время. Это следует из пункта 10 Положения об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922. Вид формулы: к = 29,4 X м + 29,4: Км X Котр, где К - количество календарных дней в расчетном периоде; М - количество полностью отработанных месяцев; Км - количество календарных дней в неполном месяце; Котр - количество календарных дней в неполном месяце, приходящихся на отработанное время. Дальнейший порядок расчета отпуска. Сначала определяется среднедневной заработок. Для этого сумму начислений работнику за расчетный период делится на количество календарных дней в этом периоде, подсчитанное по вышеприведенной формуле. Затем полученное значение умножаем на календарные дни отпуска и получаете сумму отпускных. Выплаты, которые включаются в расчет среднего заработка, как и прежде, к ним относятся все начисления, предусмотренные системой оплаты труда на предприятии. Выплаты социального характера и прочие выплаты, не связанные с трудовой деятельностью, не учитываются. К таким выплатам относятся, к примеру, материальная помощь сотруднику ОАО «РЖД», оплата стоимости питания, проезда, обучения, отдыха. В расчет отпускных также не входят суммы, рассчитанные исходя из среднего заработка, в случаях, когда работник, например, находился в командировке. Соответственно не учитываются периоды, когда за работником сохранялся средний заработок, а также дни, когда работник фактически не работал (отпуск, болезнь). Правило старое, но в нем появились два исключения. Первое касается перерывов для кормления ребенка, которые предоставляются работающим женщинам, имеющим детей в возрасте до полутора лет. Такие перерывы оплачиваются по среднему заработку. Но, несмотря на это, теперь они учитываются при расчете отпускных. А второе исключение - в расчетный период включаются дни междувахтового отдыха. 5.2 Вознаграждение за фактически отработанное время Правила учета премий в ОАО «РЖД» теперь сформулированы более четко. Начну с корректировки премий. В Положении № 213 было сказано, что если расчетный период отработан не полностью, то премии и вознаграждения включаются в расчет среднего заработка пропорционально отработанному времени. Исключение составляли только ежемесячные премий, которые выплачиваются вместе с заработной платой за данный месяц. Они учитывались полностью. При этом ничего не говорилось о других премиях, например квартальных, которые были начислены уже с учетом фактически отработанного времени. Согласно пункту 15 этого нового Положения, премии, которые начислены за фактически отработанное время в расчетном периоде, включаются в расчет целиком. Если сотрудник проработал в организации ОАО «РЖД»» неполный рабочий период и получил за него премию пропорционально отработанному времени, такая премия включается в расчет полностью. Это правило относится к вновь принятым на работу сотрудникам. Таким образом, если расчетный период отработан не полностью, к примеру, сотрудник болел или был в отпуске, надо корректировать только те премии, которые начислены без учета фактически отработанного времени в расчетном периоде или начислены за периоды, не входящие в расчетный, независимо от времени начисления. При этом алгоритм корректировки следующий. Сумма премии делится на общее количество рабочих дней в расчетном периоде, а затем умножается на количество фактически отработанных дней. Полученный результат учитывается при расчете отпускных. В расчет среднего заработка включаются премии, которые предусмотрены Положением об оплате труда в ОАО «РЖД», то есть премии должны быть прописаны в локальном нормативном акте, например в положении о премировании, коллективном договоре. 5.3 Ежемесячные расчеты Премии за месяц включаются в средний заработок в полном объеме, если расчетный период отработан полностью. Если расчетный период отработан не полностью, то пропорционально отработанному времени. Исключение составляют премии, которые начислены за фактически отработанное время в расчетном периоде. Они учитываются целиком. Существует ограничении: учитывается не более одной премии за одни и те же показатели за каждый месяц расчетного периода. Поэтому, если в расчетном периоде начислено, например, 14 ежемесячных премий за один показатель, для расчета следует брать 12. Какие именно, оговорено в трудовом договоре. (см. приложение) 5.4 Квартальные и полугодовые премии Квартальные учитываются из расчета не более четырех выплат за одни и те же показатели в расчетном периоде 12 месяцев, полугодовые - не более двух. Если же премии начислены за разные показатели, то каждая из них входит в расчет отпуска. При этом квартальные и полугодовые премии должны быть обязательно начислены в расчетном периоде. Например, если в расчетный период 12 месяцев попали пять квартальных премий за производственные результаты, то учесть можно только четыре. Если из пяти премий четыре начислены за производственные результаты, а одна - за экономию материалов, то в расчет отпускных включаются уже все пять квартальных премий. Если премии начислены за фактически отработанное время в расчетном периоде, то их можно учесть целиком даже в не полностью отработанном периоде. 5.5 Годовые расчеты В ОАО «РЖД» учитывается только премия за предыдущий год. В отличие от ежемесячных, квартальных и полугодовых выплат премии по итогам года учитываются независимо от времени начисления. Это означает, что даже если премия по итогам года начислена после отпуска, то отпускные придется пересчитать. Годовая премия в ОАО «РЖД» учитывается в полном объеме, если расчетный период отработан полностью. В противном случае - пропорционально отработанному времени. 5.6 Повышение окладов Новый порядок, так же как и старый, требует проиндексировать средний заработок сотрудника, если произошел рост окладов в целом по предприятию, филиалу или структурному подразделению. Правило осталось прежним. Однако уточнен подход к выплатам, которые нужно корректировать. В соответствии с положении № 922 четко сказано, что корректировать надо только те выплаты, которые напрямую зависят от оклада или тарифной ставки. Соотношение или процент должны быть фиксированными. Например, премия или надбавка в размере 10 процентов оклада или доплата к окладу в двойном размере. Получается так. Выплаты, установленные в диапазоне значений, не увеличиваются на повышающий коэффициент. Такова норма пункта 16 Положения № 922. То же самое относится к выплатам в абсолютных значениях, которые не зависят от оклада. Пример - премия в размере 5000 рублей. Что касается самого порядка индексации, то он, как и прежде, зависит от того, в какой момент произошло увеличение окладов. Здесь может быть три ситуации. Первая - оклады или тарифные ставки повышены в рамках расчетного периода. То есть в один из12 месяцев, предшествующих отпуску. В этом случае увеличивается зарплата сотруднику за все предыдущие месяцы расчетного периода до момента повышения. Для этого ее нужно умножить на корректирующий коэффициент. Он рассчитывается следующим образом. Нужно величину нового оклада разделить на величину старого. Не забывая, что выплаты к окладам или тарифным ставкам, которые установлены в абсолютном значении или диапазоне значений, не индексируются. Как подсчитать коэффициент, если в расчетном периоде оклады были повышены дважды. Здесь правило такое. Сколько раз было повышение, столько будет разных коэффициентов. Соответственно, если оклады были повышены два раза, рассчитывается два коэффициента. Например, в марте 2008 года работник идет в отпуск. Расчетный период 12 месяцев: с 1 марта 2007 года по 29 февраля 2008 года. В 2007 году оклад сотрудника составлял 20 000 рублей. В январе 2008 года прошло повышение окладов по всей организации на 20 процентов и у него стало 24 000 рублей. А в феврале оклады увеличились еще на 10 процентов и заработок сотрудника составил 26 400 рублей. Тогда для расчета отпускных зарплату за 2007 год умножается на коэффициент 1,32 (26 400руб. /20 000руб.), а зарплату за январь 2008 года - на 1,1 (26 400 руб. / 24 000 руб.). Вторая ситуация - повышение окладов произошло после расчетного периода, но до начала самого отпуска. Например, сотрудник пошел в отпуск с 17 марта. Расчетный период закончился 29 февраля, а оклады повысили с 1 марта. В этом случае нужно проиндексировать заработок за весь расчетный период. То есть один и тот же коэффициент индексации применяется ко всем месяцам расчетного периода. Третья ситуация - оклады или тарифные ставки изменились в период отпуска. Тогда корректируется часть среднего заработка с даты повышения оклада до окончания отпуска. Например, сотрудник взял отпуск на 14 календарных дней с 17 по 30 марта. А с 20 марта в 1,2 раза увеличились оклады. Значит, сумму отпускных, которая приходится на период с 20 по 30 марта, нужно увечить в 1,2 раза. 6. Учет денежных средств, расчетных и кредитных операций 6.1 Оформление первичных кассовых документов В ОАО «РЖД» Кассовые операции оформляются приходными и расходными кассовыми ордерами и документами, их заменяющими. Бухгалтерия сначала регистрирует их в журнале регистрации приходных и расходных кассовых документов, а затем передает в кассу для исполнения. Прием наличных денег кассами предприятия ОАО «РЖД» производится по приходным кассовым ордерам. В подтверждение приема денег выдается квитанция к приходному кассовому ордеру с подписями главного бухгалтера или лица, на это уполномоченного, и кассира, заверенная печатью (штампом) кассира или оттиском кассового аппарата. Приходный кассовый ордер должен обязательно содержать следующие разборчиво заполненные реквизиты: - наименование предприятия, структурного подразделения, код предприятия по ОКПО и код структурного подразделения; - регистрационный номер и дату заполнения; - номер корреспондирующего счета, субсчета; - в графе «Принято от» пишется наименование лица, вносящего деньги в кассу, а если это юридическое лицо, то обязательно указывается фамилия лица, через которого приняты деньги; - в графе «Основание» пишется либо номер и дата договора, либо за что осуществляется прием денег и основание для начисления задолженности (номер и дата счета-фактуры); - указывается сумма цифрами и прописью, причем выделяется отдельной строкой суммы налога с продаж и суммы налога на добавленную стоимость с указанием ставок налогов; - в графе «Приложение» должны быть указаны дата, номер накладной, по которой отпущены товарно-материальные ценности (квитанции, по которой оказаны услуги) и т.п. Порядок заполнения приходного кассового ордера такой: - в графе «Принято от» указывается фамилия лица, сдающего выручку; - в графе «Основание» пишется «Торговая выручка за (число, месяц, год); - в графе «Приложение» пишется «Отчет кассира за (число, месяц, год); и прилагается Отчет кассира. 6.2. Оформление выдачи денег из кассы ОАО «РЖД». Оформление выдачи денег из кассы осуществляется по расходным кассовым ордерам. В расходном кассовом ордере должны быть заполнены следующие реквизиты: - наименование предприятия и структурного подразделения, а также код предприятия по ОКПО и код структурного подразделения; - регистрационный номер и дата выписки расходного кассового ордера; - номер корреспондирующего счета, субсчета; - в графе «Выдать» указывается наименование получателя денежной суммы; - в графе «Основание» пишется либо номер и дата договора, либо за что осуществляется выдача денежной суммы и основание для начисления задолженности (номер и дата счета-фактуры); - сумма указывается цифрами и прописью; - в графе «Приложение» должны быть перечислены все прилагаемые к ордеру документы. В качестве приложений могут выступать, например, доверенность, копия приказа руководителя о командировке работника (на основании данного распорядительного документа бухгалтерией производится определение суммы, подлежащей выдаче подотчетному лицу на командировочные расходы). По этим ведомостям производится выдача заработной платы, пособий по социальному страхованию и стипендий, а также оплачиваются больничные листы, выдаются отпускные и депонированные суммы. Расходный кассовый ордер на каждого получателя в этом случае не составляется. Он выписывается на всю выданную сумму. 6.3. Учет подотчетных сумм Учет расчетов с подотчетными лицами на предприятии ОАО «РЖД» ведется на синтетическом активно-пассивном счете 71 "Расчеты с подотчетными лицами". Подотчетные суммы для контроля за их расходованием учитываются в разрезе каждого работника предприятия в ведомости и журнале-ордере по счету 71. Основанием для заполнения этих документов являются расходные и приходные кассовые ордера - при выдаче средств в подотчет и возврате их в кассу, а также авансовый отчет - при списании израсходованных сумм. Заключение Отчет написан в ходе прохождения практики на железнодорожной станции Вихоревка. Железнодорожная станция Вихоревка - структурное подразделение Иркутского отделения ВСЖД - филиала ОАО «РЖД» - обособленное подразделение Иркутского отделения вместе с включенными в ее состав линейными станциями - создано в результате реорганизации Тайшетского отделения ВСЖД в форме присоединения к Иркутскому отделению. Станция Вихоревка по объему работы является внеклассной, по характеру выполняемой работы - грузовой припортовой станцией. Предназначена для организации перевозок пассажиров, багажа, грузов в соответствии с планами и заданиями, оперативного руководства поездной и маневровой работы по приему, обработке и отправлению поездов, подаче вагонов на фронты погрузки и выгрузки, уборке их, обслуживанию поездных путей предприятий и организаций. В состав железнодорожной станции Вихоревка входят 12 станций. Базовая станция Вихоревка по характеру работы является грузовой. Железнодорожная станция Вихоревка осуществляет деятельность в сфере транспортных услуг, промышленного и строительного производства, торговли и материально-технического снабжения. Железнодорожная станция работает в соответствии с технологическим процессом. Технологический процесс работы железнодорожной станции предусматривает совершенствование технологии работы за счет применения передовых технологий и организации труда, информационных технологий, механизации и автоматизации производственных процессов, внедрения технических средств. Техническая оснащенность станции соответствует нормам. Список использованной литературы 1. Учетная политика предприятия ОАО «РЖД». 2. Документооборот ОАО «РЖД» 3. «Бухгалтерский учет» Левина Г.Г., Москва 2007г. 4. www.buhsoft.ru 5. Самоучитель по бухгалтерскому учету. Бебнева Е.В., Москва 2009г. 6. www.elcode.ru 7. Бухгалтерский учет. Ларионов А.Д., Нечитайло А.И. 8. Журнал “Главный Бухгалтер” 2009. 9. Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа 2000 г. N 117-ФЗ (с изменениями от 27 сентября 2009 г.) 10. Федеральный закон "О бухгалтерском учете" от 21.11.1996 N 129-ФЗ. 11. Журная «Семинар для бухгалтера» Ковязина Н. З. 2008 г. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||