отчет по производственной практике. Отчет по производственной практике пм 01 Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации

Скачать 233.44 Kb. Скачать 233.44 Kb.

|

|

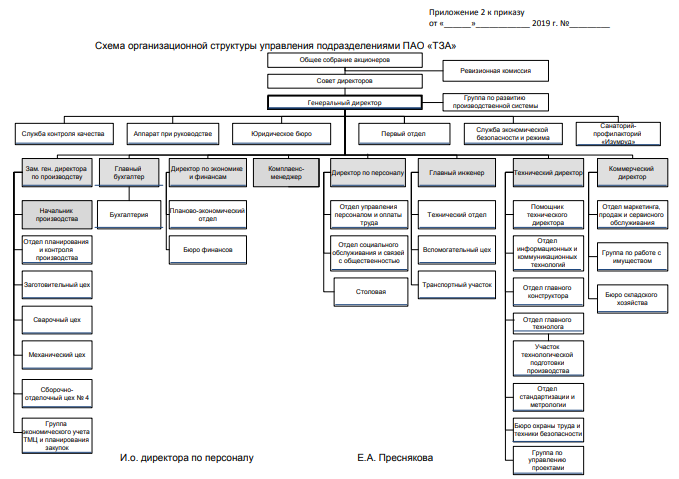

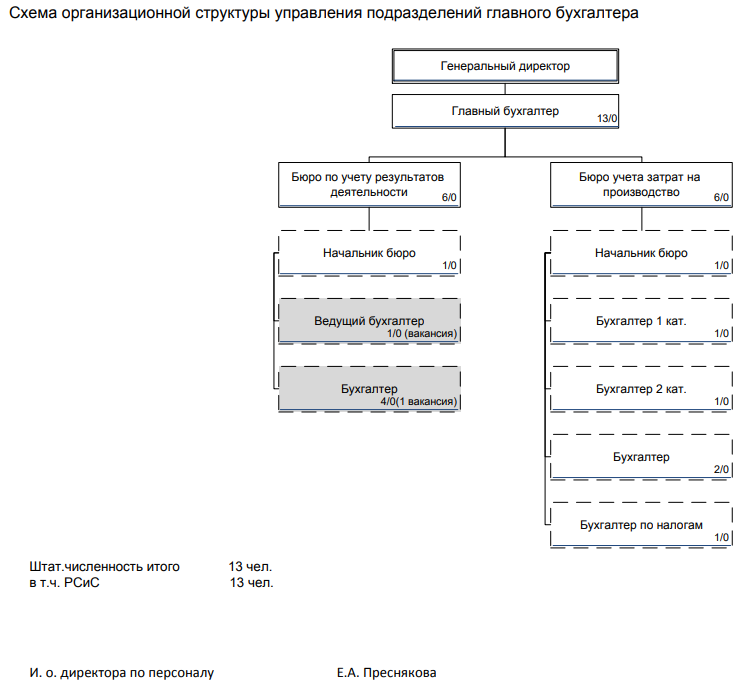

Глава 1. Характеристика организации бухгалтерского учета на предприятии Характеристика бухгалтерской службы организации Публичное акционерное общество «Туймазинский завод автобетоновозов» является одним из крупнейших российских предприятий машиностроительного комплекса. Основная специализация предприятия - проектирование и производство спецтехники для строительной, коммунальной, сельскохозяйственных, нефтегазодобывающей отраслей. Компания находится по адресу 452755, Российская Федерация, Республика Башкортостан, г. Туймазы ул. 70 лет Октября, 17. Открытие завода «Туймазинский завод автобетоновозов» и введение в эксплуатацию происходит Приказом № 44 от 28 января 1980 года Министерства строительного, дорожного и коммунального машиностроения ликвидирован ТОЭЗСМ. Основная специализация предприятия – проектирование и производство спецтехники для строительной, коммунальной, сельскохозяйственных, нефтегазодобывающей отраслей. Целью деятельности Общества является извлечение прибыли в интересах акционеров. Держателями акций являются ПАО «КАМАЗ», АО «Региональный фонд», Sanrio Corpоrate Ltd и прочие Опираясь на Устав компании, утвержденным решением внеочередного Общего собрания акционеров ОАО «ТЗА» протокол № 2 (23) от 02/12/2016 г.. В главе 2. Правовое положение Общества говорится: Общество является юридическим лицом, имеет обособленное имущество и отвечает им по своим обязательствам, может от своего имени приобретать и осуществлять гражданские права и нести гражданские обязанности, быть истцом и ответчиком в суде. Сведения об этом подлежат внесению в единый государственный реестр юридических лиц Решением Совета Директоров от 02.08.2022 года (протокол № 2(226)) исполняющим обязанности генерального директора ПАО «ТЗА» назначен Арысланов Фидан Салаватович с 03.08.2022 г.  Рис 1.Схема организационной структуры управления подразделениями ПАО «ТЗА» Согласно Положению о бухгалтерии, утвержденным Генеральный директором ПАО «ТЗА» Арыслановым Ф. С., Общем положении говорит о самостоятельности структурного подразделения бухгалтерия Публичного акционерного общества «Туймазинский завод автобетоновозов» с административным подчинением главному бухгалтеру ПАО «ТЗА». Главный бухгалтер также назначается на должность и освобождается от должности в установленном в ПАО «ТЗА» порядке. Главным бухгалтером на предприятии является Ватулка Анна Владимировна. Согласно Положению о бухгалтерии, утвержденным Генеральный директором ПАО «ТЗА» Арыслановым Ф. С., в разделе 2 Структура бухгалтерии, штатную численность бухгалтерии утверждает генеральный директор ПАО «ТЗА» исходя из условий и особенностей деятельности Общества по представлению главного бухгалтера. Бухгалтерия имеет в своем составе структурные подразделения бюро по учету результатов деятельности и бюро учета затрат на производство. Также главный бухгалтер организует бухгалтерский учёт хозяйственно-финансовой деятельности филиала. Разрабатывает предложения по совершенствованию системы бухгалтерского учёта хозяйственно-финансовой деятельности общества. Обеспечивает подготовку бухгалтерской отчётности филиала в соответствии с действующим законодательством Российской федерации. Осуществляет контроль соблюдения компанией учётной политики и методических указаний по разделам учёта. Обеспечивает применение в обществе единой методики организации и ведения налогового учёта, составления и представления налоговой отчётности в установленные сроки, своевременное исчисление налогов и сборов в бюджеты всех уровней в соответствии с действующим законодательством Российской федерации.  Рис.2 Схема организационной структуры управления подразделений бухгалтерии 1.2. Принципы ведения бухгалтерского учета в организации Бухгалтерский учёт в ПАО «ТЗА» ведётся в соответствии с Федеральным законом № 129-ФЗ от 21.11.1996 года «О бухгалтерском учёте» ( в действующей редакции) и Положением по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации, утверждённым Приказом Министерства Финансов РФ № 34-н от 29.07.1998 г ( в действующей редакции), а также действующими положениями по бухгалтерскому учёту и Учётной политикой ПАО «ТЗА». Положение об учетной политике ПАО «ТЗА» разработано в соответствии с требованиями бухгалтерского, налогового и гражданского законодательства РФ. Под учетной политикой понимается, выбранная им основная и раскрытая для различных пользователей совокупность принципов, правил организации и технологии реализации способов ведения бухгалтерского учета первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности с целью формирования максимально оперативной, полной, объективной и достоверной финансовой и управленческой информации. Также организация не имеет права на применение упрощенных способов ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность. Бухгалтерский учет на предприятии ведется методом двойной записи (Основание: ч. 3 ст. 10 Федерального Закона № 402-ФЗ, п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 № 34н), в соответствии с планом счетов по ПАО «ТЗА». Форма ведения бухгалтерского учета - автоматизирована с применением специализированной бухгалтерской компьютерной программы«1С:Бухгалтерияпредприятия 3.0», БИТ.ФИНАНС 3.1. Расчеты по оплате труда осуществляются с использованием программы «1С:Предприятие»«Зарплата и управление персоналом» ред.3.1. При ведении бухгалтерского учета всеми подразделениями используется единый рабочий план счетов, обязательный к применению всеми работниками бухгалтерской службы. В процессе работы необходимо руководствоваться рабочим планом счетов и инструкцией к его применению. Счета бухгалтерского учета тесно связаны с бухгалтерским балансом, т. к. открываются на основании статей баланса. В соответствии с делениями баланса на актив и пассив различают следующие виды счетов: Активные – предназначены для учета имущества («Основные средства», «Материалы», «Касса», «Расчетный счет») Пассивные – предназначены для учета источников формирования имущества («Уставный капитал», «Добавочный капитал», «Кредиты банка») Активно-пассивные – предназначены для учета имущества и источников одновременно (прибыли и убытки) Изменения, вносимые в рабочий план счетов, утверждается генеральным директором. Для оформления Первичных учетных документов. используются унифицированные формы первичных учетных документов. При отсутствии унифицированных форм применяются формы документов, разработанные Обществом и содержащие обязательные реквизиты, указанные в ч. 2 ст. 9 Федерального закона «О бухгалтерском учете». Формы первичных учетных документов, применяемые Обществом, приведены в Приложении № 2 к Учетной политикедля целей бухгалтерского учета. (Основание: ч. 4 ст. 9Федерального Закона № 402-ФЗ«О бухгалтерском учете» от 06.12.2011г, Письмо Минфина России от 28.02.2013 № 03-03-06/1/5971). Бухгалтерский учет ведется в регистрах, предусмотренных используемой специализированной бухгалтерской программой«1С:Бухгалтерия 8.3». Формы регистров бухгалтерского учета, применяемые Обществом, приведены в Приложении № 6 к Учетной политикедля целей бухгалтерского учета. (Основание: ч. 5 ст. 10Федерального Закона № 402-ФЗ «О бухгалтерском учете» от 06.12.2011г) По мере необходимости Платежные поручения распечатываются и подписываются генеральным директором и главным бухгалтером. Внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности осуществляется согласно распоряжения генерального директора. (Основание: ч. 2 ст. 19 Федерального Закона № 402-ФЗ «О бухгалтерском учете» от 06.12.2011г, информация Минфина России № П3-11/2013) Во время проведение кассовых операций и хранение денежной наличности в пределах максимально допустимой суммы осуществляются по месту нахождения специально оборудованного кабинета кассы. Лимит остатка наличных денег в кассе устанавливается отдельным приказом по организации на основании расчета, представленного специалистом финансового отдела. Расчет выполняется с учетом объемов поступлений или объемов выдач наличных денег. Величина лимита корректируется по мере необходимости. (Основание: абз. 2 п. 2 Указания о порядке ведения кассовых операций) Учет данных для целей налогообложения ведется неавтоматизированным способом, без применения специализированной бухгалтерской программы. Заключение Ведения бухгалтерского учета в организации является важнейшим инструментом в системе управления предприятия, определения его финансового состояния, улучшение всей финансово-хозяйственной деятельности и повышения ее эффективности. В практической части работы были проанализированы и раскрыты аспекты анализа финансово-хозяйственной деятельности предприятия, а именно сущность, принципы, виды и методы анализа деятельности предприятия. Также были выполнены задачи: Ознакомление с организацией предприятия и составление краткой характеристики организации; ознакомление с учетной политикой предприятия; изучение структуры бухгалтерии и бухгалтерского учета предприятия ; овладение умениями и навыками работы с бухгалтерской документацией, осуществление бухгалтерских расчетов. формирование профессиональных умений и определенного опыта, необходимого для осуществления дальнейшей профессиональной деятельности. По итогу была достигнута главная цель практики: изучить основы ведения бухгалтерского учета на предприятии ПАО «ТЗА». Глава 2. Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации 2.1. Документальное оформление и учет кассовых операций Денежные средства организаций находятся в кассе в виде наличных денег и денежных документов на счетах в банках, в выставленных аккредитивах и открытых особых счетах, чековых книжках и т. д. Основными задачами учета кассовых операций являются: · своевременное и правильное документирование операций по движению денежных операций; · оперативный, повседневный контроль за сохранностью наличных денежных средств и ценных бумаг в кассе предприятия; · контроль за использованием денежных средств строго по целевому назначению; · контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом; · контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками; · своевременная сверка расчетов с дебиторами и кредиторами. Лимит кассы Если фирма производит расчеты наличными деньгами, она должна иметь кассу. Основным документом, которым при этом нужно руководствоваться, является Положение о Ведение кассовых операций осуществляется в соответствии с Указанием Банка России от 11.03.2014 № 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства". Ответственность за соблюдение порядка ведения кассовых операций возлагается на руководителей предприятий, главных бухгалтеров и кассиров. Контроль за соблюдением порядка ведения кассовых операций на предприятиях осуществляют банки. Они имеют право проверять все кассовые документы фирмы. Организации, имеющие постоянную денежную выручку, могут расходовать ее на оплату труда и выплату заработной платы, социально-трудовых льгот, на закупку основного материала для производства и расходных материалов, транспортно-заготовительные расходы , командировочные расходы, покупку канцелярских принадлежностей и хозяйственного инвентаря, оплату срочных ремонтных работ и горюче-смазочных материалов, оплата коммунальных услуг и т. П. В кассе имеется определенный лимит, при превышении остатка наличных денег, кассир обязан сдать денежные средства в банк. (Основание: абз. 2 п. 3 Указания о порядке ведения кассовых операций) Приходные и расходные кассовые ордера. Прием наличных денег в кассу производится по приходному кассовому ордеру(ПКО). Формируется он с применением компьютера в бухгалтерской программе «1С:Бухгалтерия 8.3». Прием и выдача денег по кассовым ордерам производиться только в день их составления.. Приходный кассовый ордер подписывается главным бухгалтером. На приходный ордер ставится печать таким образом, чтобы все содержимое печати находилось на квитанции. Это та часть документа, которая будет передана лицу, вносящему деньги. Созданный документ до передачи в кассу регистрируется бухгалтерией в журнале регистрации приходных и расходных кассовых документов. После этого ПКО передается в кассу. Если ПКО составлен правильно, кассир ставит на нем свою подпись и принимает деньги в кассу. После получения указанной в ордере суммы кассир по линии отрыва отрывает квитанцию к ПКО и передает лицу, внесшему деньги. Оставшийся на руках кассира ордер погашается штампом или надписью «ОПЛАЧЕНО» с указанием даты. Полученный ордер регистририруется в кассовой книге. Оформление расходных кассовых ордеровво многом напоминает оформление приходных кассовых ордеров. Его форма утверждена тем же документом, что форма приходного ордера. Расходные кассовые ордера также заполняются бухгалтерией. В отличии от ПКО расходный кассовый ордер подписывается не только главным бухгалтером, но еще и директором. Но если на прилагаемых к расходным кассовым ордерам документах, заявлениях, счетах и др. имеется разрешительная надпись руководителя, подпись его на расходных кассовых ордерах не обязательна. Печать на РКО не ставится. Документ также до передачи в кассу регистрируется в журнале регистрации приходных и расходных кассовых документов. После этого РКО передается в кассу. При поступлении РКО в кассу действия кассира такие же, как при поступлении ПКО: он проверяет необходимые реквизиты и подписывает ордер. Лицо, получающее денежные средства, обязано предъявить удостоверение личности. В расходном ордере это лицо пишет (именно своей рукой, это не заполняется бухгалтерией) сумму, которую он получает, ставит дату и подпись. Дата получения должна совпадать с датой выписки ордера. Полученный ордер должен быть зарегистрирован в кассовой книге. Кассовая книга. Предприятие ведет только одну кассовую книгу. Общее количество листов за год заверяется подписями руководителями и главного бухгалтера предприятия, и книга опечатывается. Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера. Кассир после получения или выдачи денег записывает данные ордера в кассовую книгу. Записи ведутся в двух экземплярах. В конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию второй (отрывной) лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге. Таким образом, первый экземпляр листов остается в кассовой книге, а второй ежедневно отрывается и сдается в бухгалтерию. Эта вторая отрывная часть кассовой книги называется отчетом кассира. В отличии от кассовых ордеров, в кассовой книге исправления делать можно, но они заверяются подписями кассира и главного бухгалтера. 2.2. Документальное оформление и учет операций на расчетных и специальных счетах в банке 2.3. Учет долгосрочных инвестиций и основных средств Долгосрочными инвестициями являются затраты организаций на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования, не предназначенных для продажи, за исключением финансовых вложений. Учет долгосрочных инвестиций ведется по фактическим расходам. Для учета долгосрочных инвестиций в плане счетов предусмотрен счет 08 «Вложения во внеоборотные активы». Согласно учетной практике в целях обеспечения сохранности этих объектов в производстве (эксплуатации) должен быть организован аналитический учет и контроль за их движением: Активы, в отношении которых выполняются все условия принятия их к учету в качестве объектов основных средств, стоимостью не более 40000 рублей за единицу (за исключением имущества, перечисленного в пп. 4.1.3 п. 4.1 раздела 4 Положения) отражаются в бухгалтерском учете и бухгалтерской отчетности в составе МПЗ и оформляются первичными документами по учету материалов. Основные средства предприятия сформированы в результате взноса учредителей в уставный капитал предприятия. На каждый принятый в эксплуатацию объект основных средств комиссией, назначенной приказом руководителя предприятия, составляется Акт приемки-передачи (внутреннего перемещения) основных средств, в котором указывается первоначальная стоимость объекта, краткая техническая характеристика, место эксплуатации. К акту прилагается техническая документация, относящаяся к данному объекту. Каждому объекту присваивается инвентарный номер, который наносится на сам объект (устойчивой краской, путем прикрепления металлического жетона с номером и т.п.) и в дальнейшем проставляется во всех документах, которыми оформляется движение объекта, а также в инвентарной карточке и инвентарных списках. Этим предупреждается путаница в учете (поскольку одинаковые по назначению объекты могут иметь разную стоимость, степень износа и т.п.), обеспечивается контроль за сохранностью основных средств. Инвентарный номер, присвоенный объекту, сохраняется за ним в течение всего времени нахождения в хозяйстве. На каждый объект основных средств открывается инвентарная карточка, являющаяся регистром аналитического учета. В карточке содержится наименование и номер объекта основных средств, номер акта и дата приемки, первоначальная стоимость, норма амортизации, краткая характеристика, а также делаются отметки о проведенных ремонтах, перемещении и выбытии. На однотипные объекты небольшой стоимости (инструменты, производственный и хозяйственный инвентарь и т.п.), поступившие в хозяйство в одном месяце и имеющие одинаковую стоимость, разрешается открывать одну общую инвентарную карточку. Для обеспечения сохранности инвентарные карточки регистрируются в специальных описях, запись в которых осуществляют по классификационным группам основных средств. Зарегистрированные в описи карточки хранятся в картотеке, где размещаются по классификационным группам и местам эксплуатации. Карточки недействующих основных средств (в запасе, на консервации) помещаются отдельно. По местам использования учет основных средств ведут в инвентарных списках, в которых содержатся краткие сведения о каждом объекте, находящемся в эксплуатации. Внутреннее перемещение основных средств (из цеха в цех, из запаса в эксплуатацию и т.п.) оформляется актом приемки-передачи (внутреннего перемещения) основных средств, составляемого в двух экземплярах. Один экземпляр акта передается в бухгалтерию и служит основанием для записи в инвентарной карточке и перемещения ее в картотеке по новому месту использования. На основании второго экземпляра акта сдатчиком делается отметка в инвентарном списке о выбытии объекта. Ежемесячно итоговые данные инвентарных карточек на поступившие объекты записывают в карточки учета движения основных средств, которые ведут в разрезе групп основных средств. Эти карточки заменяют аналитические ведомости по счету «Основные средства», Поэтому их общий итог ежемесячно сверяется с итогами синтетического учета данного счета. Синтетический учет основных средств согласно Плану счетов ведется на счете 01 «Основные средства», который предназначен для учета наличия и движения, как собственных основных средств, так и полученных на условиях финансовой аренды (лизинга), а также арендованных целостных имущественных комплексов, которые входят в состав основных средств. |