Отчет по практике 1. Отчет по производственной практике с 12. 12. 2021 по 23. 12. 2021

Скачать 0.69 Mb. Скачать 0.69 Mb.

|

|

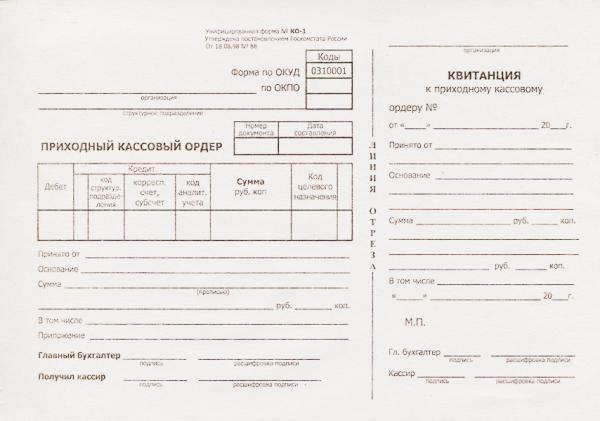

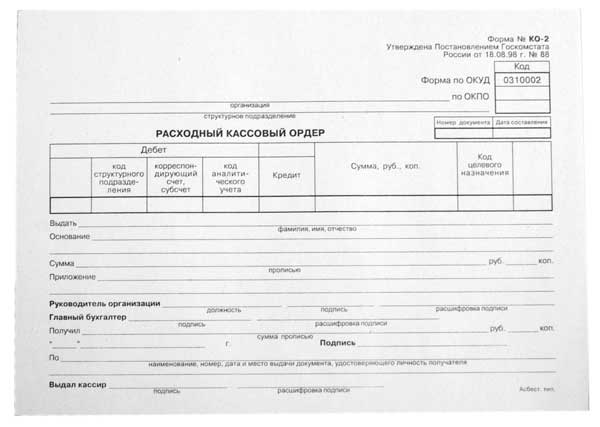

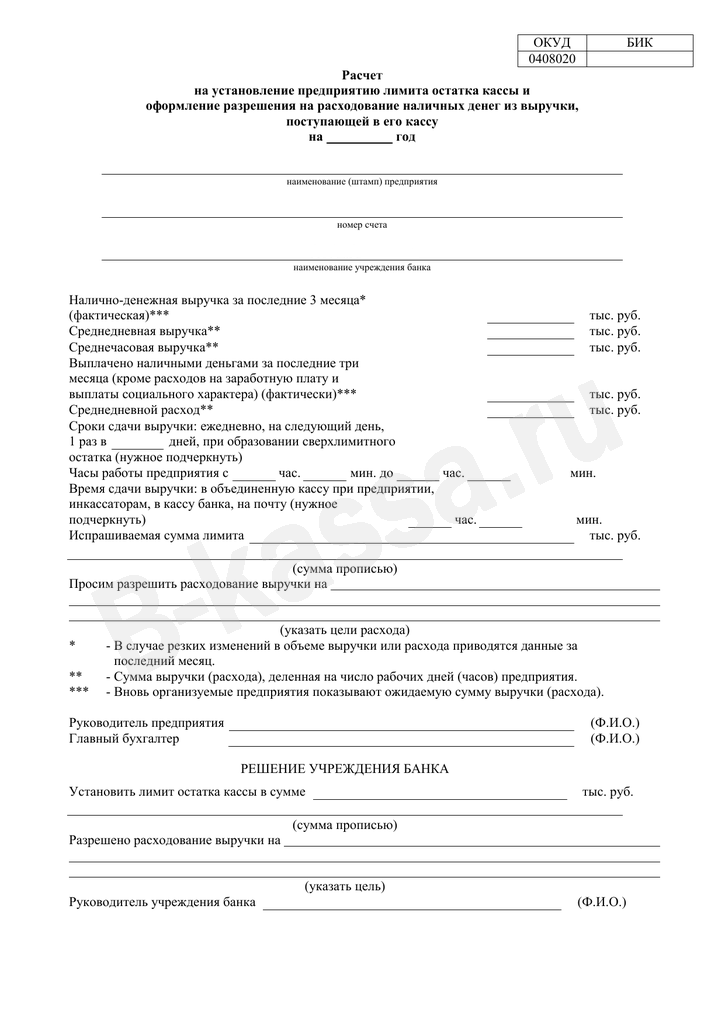

Бюджетное учреждение профессионального образования Ханты-Мансийского автономного округа - Югры «Нижневартовский строительный колледж» ОТЧЕТ ПО ПРОИЗВОДСТВЕННОЙ ПРАКТИКЕ с 12.12.2021 по 23.12.2021 ПМ 05 Освоение одной или нескольких профессий рабочих, должностей служащих Выполнил: студент 2 курса 38.02.01 «Экономика и бухгалтерский учет (по отраслям)» Место прохождения практики ООО ТД «Эконо-Тех» Руководитель от предприятия - Осипов Д.Е. Руководитель практики - Осипов Д.Е. Содержание : 1. Общие сведения о проделанной работе 2.Самоанализ проделанной работы 3.Предложения по совершенствованию практики 4.Фотоотчет 1. Общие сведения о проделанной работе Последовательность прохождения практики: - знакомство с предприятием, его учредительными документами и организационной структурой; - рассмотрение организации кассы на предприятии; - изучение порядка расчета лимита кассы; - исследование порядка заполнения кассовых и банковских документов, бланков строгой отчетности;   КАССОВЫЕ ДОКУМЕНТЫ ПРИ ПОСТУПЛЕНИИ И ВЫБЫТИИ ДЕНЕЖНЫХ СРЕДСТВ ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР (КО-1) Каждое поступление денежных средств в кассу оформляется Приходным кассовым ордером (ПКО) (Форма N КО-1, утв. Постановлением Госкомстата РФ от 18.08.1998 N 88). При оформлении поступления денег в кассу кассир должен (п. 5 Указания ЦБ РФ N 3210-У): сверить подпись уполномоченного лица (бухгалтера, главного бухгалтера, руководителя) на ПКО с образцом; пересчитать деньги в присутствии вносителя, проверить соответствие принятой суммы той, что указана в ПКО; проверить наличие подтверждающих документов, указанных в ПКО; если все совпадает — подписать документ, расписаться и поставить печать (штамп) на отрывной квитанции, передать ее вносителю. В 1С печатная форма КО-1 формируется из документа Поступление наличных. РАСХОДНЫЙ КАССОВЫЙ ОРДЕР (КО-2) Каждый факт выбытия денежных средств из кассы оформляется Расходным кассовым ордером (РКО) (Форма № КО-2, утв. Постановлением Госкомстата РФ от 18.08.1998 N 88). При оформлении выбытия денег из кассы организации кассир должен (п. 6 Указания ЦБ РФ N 3210-У): сверить подпись уполномоченных лиц (бухгалтера, главного бухгалтера, руководителя) на РКО с образцом; проверить наличие подтверждающих документов, указанных в РКО; провести идентификацию лица, принимающего денежные средства, по документу, удостоверяющему его личность; подготовить сумму для передачи, передать РКО принимающему лицу для подписи; пересчитать денежные средства при получателе; подписать РКО. В 1С печатная форма КО-1 формируется из документа Выдача наличных. КАССОВЫЕ ДОКУМЕНТЫ ПРИ ВЫДАЧЕ ЗАРПЛАТЫ При выдаче заработной платы и других выплат работникам вместе с КО-2 могут оформляться (утв. Постановлением Госкомстата РФ от 05.01.2004 N 1): расчетно-платежная ведомость Т-49; платежная ведомость Т-53. Ведомости представляют собой формы для групповых выплат денежных средств. Общая сумма по данным ведомостям формируется из сумм по каждому отдельному лицу. Срок выдачи наличных денег на выплаты определяется руководителем и указывается в обеих формах. Указанный срок не может превышать 5-ти рабочих дней, включая день получения денег с банковского счета (п. 6.5 Указания Банка РФ от 11.03.2014 N 3210-У). Порядок выдачи денежных средств по ведомостям аналогичен порядку выдачи наличных по РКО и сопровождается проставлением подписи получателя напротив его фамилии в ведомости. РАСЧЕТНО-ПЛАТЕЖНАЯ ВЕДОМОСТЬ Т-49 Расчетно-платежная ведомость Т-49 предназначена для расчета и выплат заработной платы и других начислений получателю (или группе получателей). Общая сумма по ведомости формируется из сумм по каждому отдельному лицу. Срок выдачи наличных денег на выплаты определяется руководителем и указывается в расчетно-платежной ведомости Т-49, но не может быть более 5-ти рабочих дней, включая день получения денег с банковского счета (п. 6.5 Указания Банка РФ от 11.03.2014 N 3210-У). Если для расчета с получателями заполняется и используется форма Т-49, то ведомость Т-53 (платежная ведомость) не применяется. В 1С печатная форма Т-49 формируется из документа Ведомость в кассу. ПЛАТЕЖНАЯ ВЕДОМОСТЬ Т-53 Платежная ведомость Т-53 предназначена для выплаты заработной платы и других выплат получателю (или группе получателей). В табличной части она содержит только сумму к выплате по каждому получателю. В 1С печатная форма Т-53 формируется из документа Ведомость в кассу. Лимит кассы – допустимая сумма наличных, которая может оставаться в кассе организации на конец рабочего дня. Сверхлимитные суммы подлежат сдаче в банк. Данный лимит организация определяет самостоятельно исходя из характера своей деятельности, а также с учетом объемов поступлений и выдач наличных средств. Формула определения лимита из объема поступлений Величины: КП — объем поступлений; Ч — число рабочих дней; П — периодичность сдачи денег в банк. Какой брать период для расчета? Порядок вычислений предполагает, что параметр Ч не должен быть более 92. Определение лимита выполняется по следующей формуле: КП ÷ Ч × П Пример расчета Берем расчетный период на торговом предприятии: 1 августа–20 октября 2020 года. При ежедневной работе компании это 81 рабочий день. Считаем поступления наличных в кассу: август — 6 400 000 рублей; сентябрь — 8 200 000 рублей; октябрь — 5 410 000 рублей. Итого: 20 010 000 рублей. При ежедневной сдаче выручки параметр П составит 1. Лимит кассы организации в этом случае вычисляется так: 20 010 000 ÷ 81 × 1 = 247 037 рубля Формула определения лимита из объема затрат Величины: КР — объем расходов за вычетом зарплат; Ч — число рабочих дней; П — периодичность внесения денег в кассу с расчетного счета. Формула вычисления лимита исходя из списаний: КР ÷ Ч × П Пример расчета Берём расчетный период производственной компании: 1 августа–30 сентября 2020 года. При пятидневной рабочей неделе это 43 рабочих дня. Считаем затраты с учетом зарплат: август — 1 570 000 рублей; сентябрь — 1 310 000 рублей. Итого: 2 880 000. Из этой суммы нужно вычесть объем зарплат всех сотрудников: август — 240 000 рублей; сентябрь: 295 000 рублей. Итого: 535 000 рублей. 2 880 000 ⁻ 535 000 = 2 345 000 Исходя из того, что снятие средств происходит один раз в пятидневную неделю, периодичность (П) равна 5. В этом случае определение лимита из объема расходов выглядит так: 2 345 000 ÷ 43 × 5 = 272 675  КАССОВЫЕ КНИГИ КАССОВАЯ КНИГА КО-4 Все факты прихода-расхода денежных средств фиксируются в кассовой книге (форма КО-4, утв. Постановлением Госкомстата РФ от 18.08.1998 N 88). Записи ведутся по каждому приходному и каждому расходному кассовому ордеру. Книга обеспечивает полное оприходование в кассу наличных денег с соблюдением следующих правил (п. 4.6 Указания Банка России от 11.03.2014 N 3210-У): Кассовую книгу ведет бухгалтер. В конце рабочего дня он сверяет сумму наличных денег в кассе с данными кассовых документов и остатком, указанным в кассовой книге. При совпадении данных он заверяет записи в кассовой книге подписью. Контроль за ведением кассовой книги осуществляет главный бухгалтер, а при его отсутствии — руководитель организации. Обособленные подразделения передают копии листов кассовой книги КО-4 в головное подразделение в порядке и в сроки, установленные организацией, с учетом сроков составления ею бухгалтерской (финансовой) отчетности. В 1С печатная форма КО-4 формируется из раздела Банк и касса – Касса – Кассовые документы – кнопка Кассовая книга. Все предусмотренные формой документа реквизиты должны быть заполнены с учетом требований по их заполнению, содержать необходимые подписи лиц, ответственных за составление документа, и их расшифровки, а также печать организации, если это предусмотрено бланком формы и действующим законодательством. При этом необходимо учитывать, что в целях налогообложения, первичными документами являются не только накладные, счета-фактуры, платежные поручения, но и договоры, акты сдачи-приемки, и пр. Ошибки, выявленные в результате проверки, можно разделить на несколько групп: по причинам возникновения – небрежность, бухгалтерская неграмотность, переутомление, неисправность вычислительной техники и т.п.; по месту возникновения – в тексте или цифрах первичных документов, при разноске в регистры; по значению – локальные ошибки (например, в дате) и транзитные (вызывающие автоматические ошибки в нескольких местах). Внесение исправлений в кассовые (приходные и расходные кассовые ордера) и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений. Ошибки в первичных документах, созданных вручную (за исключением кассовых и банковских), исправляются следующим образом: зачеркивается одной тонкой чертой неправильный текст или сумма так, чтобы можно было прочитать исправленное; надписывается над зачеркнутым исправленный текст или сумма; на полях соответствующей строки делается оговорка «Исправлено» за подписью лиц подписавших ранее документ, либо подтверждается подписью лица производившего исправление, а также проставляется дата исправления. В тексте и цифровых данных первичных документов и учетных регистров подчистки и не оговоренные исправления не допускаются. Если документ составлен в нескольких экземплярах, то исправление делается на каждом экземпляре в отдельности. Типичные ошибки при работе с первичными документами: использование форм первичных документов, созданных на предприятии, но не утвержденных в приказе по учетной политике; отсутствие в документах не являющихся унифицированными или специализированными обязательных реквизитов; отсутствие утвержденного руководителем организации перечня лиц, имеющих право подписи первичных документов; не заполнение обязательных реквизитов первичных документов; наличие подчисток и помарок в документах; нарушение правила исправления ошибок в документах; исправления в кассовых документах; записи простым карандашом; отсутствие прочерков в свободных строках; отсутствие штампа или записи «оплачено» с указанием даты (числа, месяца, года) в документах, прилагаемых к приходным и расходным кассовым ордерам; арифметические ошибки при таксировке документов. Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы. После приемки информация с первичного документа переносится в учетные регистры, а на самом документе делается специальная отметка, исключающая возможность ее повторного использования.

Все документы и важные бумаги предприятия раскладываются в отдельные папки, в зависимости от темы или структурного подразделения к которому они относятся. Каждая такая папка называется «Дело». Как правило, оно имеет свой номер и наименование. Номенклатура дел фиксирует их, распределяя определенным образом. Параллельно документ отражает сроки хранения тех или иных бумаг и количество томов в деле. Таким образом, документ «Номенклатура дел» позволяет достичь сразу нескольких целей: он учитывает все дела, которые ведутся на предприятии, группирует их в зависимости от типа или принадлежности, обеспечивает их сохранность и быстрый поиск при необходимости, определяет правила формирования дел, в зависимости от их сути или хронологии. Номенклатура дел часто помогает в тех случаях, когда необходимо провести «фильтрацию» документов на предмет выявления тех, которым пора в архив или на уничтожении в связи с закончившимся периодом хранения. Вначале вносится стандартная информация: полное наименование компании, дата составления документа, предстоящий год, на который он пишется, населенный пункт, в котором зарегистрирована организация. Далее идет основная часть, оформленная в виде таблицы. В неё заносятся данные: индекс или номер дела, заголовок или название, количество содержащихся в нем частей или томов, срок хранения дела (который может соответствовать требованиям закона или внутренним правилам организации), отдельные примечания (в какой форме дело ведется, где хранятся его оригиналы или заверенные копии и т.п. информация). В завершение напротив указанной должности, бланк подписывает сотрудник, составивший документ и только после этого он передается на заверение руководителю фирмы. Ознакомление с проведением ревизии денежной наличности и денежных документов в кассе организации (предприятия) По закону все коммерческие компании и предприниматели, принимающие в качестве оплаты за услуги и товары наличные денежные средства, должны применять в своей деятельности кассовые машины. Но это еще не все – работа с контрольно-кассовой техникой подразумевает под собой соблюдение кассовой дисциплины и проведение периодических ревизий. Под ревизией кассы принято понимать ряд мер, которые проводят контролирующие органы или руководство организаций для проверки того, насколько соответствуют операции с наличными средствами , осуществляемые кассирами и работниками бухгалтерских отделов, требованиям закона. Для того, чтобы в процессе будущей ревизии кассы, которая неизбежно рано или поздно последует, не нашлось каких-либо серьезных ошибок и недочетов, следует с самого первого дня работы с кассовой техникой тщательно придерживаться кассовой дисциплины. Под ней подразумевается обязательная фиксация всех операций с наличными средствами в специальной кассовой книге, работа с приходно-расходными ордерами, ведение расчетно-платежной ведомости и т.д. Ревизия кассы всегда проходит в связке с ревизией кассовой дисциплины, в несколько шагов. Подготовка к ревизии. На этой стадии кассир передает ревизорам расписку о том, что все деньги оприходованы, документы учтены, а также последний кассовый отчет. В свою очередь председатель ревизионной группы визирует все кассовые документы пометкой «до ревизии»; Подсчет остатков наличности в кассе. На этом этапе, помимо механического пересчета денежных средств, оставшихся в кассе, ревизоры проверяют наличие и движение бланков строгого учета и сопоставляют их с журналами регистрации. По итогам этого этапа составляется акт ревизии денежной наличности; Анализ и требование обоснований фактов превышения остатков денежных средств в кассе, если таковые будут обнаружены; Контроль за соблюдением требований по обеспечению сохранности наличности в кассе. В частности, здесь ревизоры проверяют наличие и исправность сейфов, проверяют, как организовывается перевозка наличности, а также смотрят результаты предыдущих проверок и их периодичность ; Проверка соблюдения кассовой дисциплины. Этот этап включает в себя сразу целый перечень действий, таких как проверка правильности заполнения различных ведомостей и кассовой книги, оформления первичных кассовых документов, проверка оприходования получаемых денежных средств и обоснованности различных выплат из кассы и т.д.; Контроль за целевым использованием полученных финансов; Составление полного отчета по проверке кассовой дисциплины и приложение к нему соответствующего акта по ревизии кассы. Четкое следование этому алгоритму позволяет получить точные сведения о положительных и отрицательных сторонах в финансовой деятельности фирмы, поэтому переоценить роль данной процедуры сложно. Окончание ревизии кассы: акт Главный документ, который в обязательном порядке должен быть составлен по результатам ревизии кассы – акт по строго установленной законом форме ИНВ-15 (Приложение 4). Сведения, которые должны быть в нем указаны: о конкретной сумме наличности в кассе; о размере денежных средств по документам; сравнение двух вышеназванных позиций и вывод. Если данные совпадают, значит все в норме и предприятие ведет кассу образцово и в строгом соответствии с законом, если же они разнятся, то, значит, в кассе присутствует либо недостача, либо излишки, что в равной степени является отступлением от нормы. В конце акта ревизорская группа обязательно предлагает меры по устранению обнаруженных нарушений. Подводя итог к написанному, можно сказать, что строгое соблюдение кассовой дисциплины гарантирует не только отсутствие проблем внутри компании, но и предотвращает возможные негативные последствия, которые может вызвать ревизия кассы и кассовой дисциплины со стороны внешних контролирующих структур. Учет кассовых операций и денежных документов. Кассовые операции проводятся в следующем порядке: - оформление первичных документов по приходу и расходу; - регистрация первичных документов в журнале регистрации; - записи в кассовую книгу (под копирку в двух экземплярах), ежедневное подведение остатка по кассовой книге; - сдача в бухгалтерию (бухгалтеру) отчета кассира (2-й экземпляр кассовой книги) с приходными и расходными документами под расписку в кассовой книге. Операции по поступлению денежных средств в кассу оформляются унифицированным первичным документом - Приходным кассовым ордером (форма КО-1). Бухгалтер выписывает (оформляет на компьютере) 1 экземпляр приходного кассового ордера. Отрывную часть (квитанцию) необходимо заверить печатью и выдать лицу, внесшему деньги в кассу. Деньги, которые поступают в кассу как выручка за товары, работы, услуги нужно оформлять с применением кассового аппарата, т.е. помимо квитанции к приходному ордеру покупателю должен быть выдан кассовый чек. Если в течение дня таких операций совершается несколько (например, работа магазина), то покупатель получает только чек, а в конце дня на сумму общей выручки оформляется один приходный ордер. Выписанный приходный ордер регистрируется в Журнале регистрации приходных и расходных кассовых документов (форма КО-3), и подшивается к отчету кассира (отрывной лист Кассовой книги). Операции по выдаче денежных средств из кассы оформляются унифицированным первичным документом - Расходным кассовым ордером (форма КО-2). Расходный кассовый ордер может быть составлен на одну операцию или на группу однотипных операций (например: на выплату зарплаты оформляется Платежная ведомость и на общую сумму по ведомости выписывается один расходный кассовый ордер). Инвентаризация – проверка фактического наличия имущества, обязательств в организации и их сверка с данными бухгалтерского учета. Порядок и сроки проведения инвентаризации определяет руководитель предприятия, за исключением, когда инвентаризация обязательна. Положение о бухгалтерском учете и отчетности обязывает предприятия проводить инвентаризацию: не реже одного раза в год с целью объективного отражения состояния этих средств в годовом отчете; при смене материально-ответственных лиц и при стихийных бедствиях; в случае расхождений между данными бухгалтерского и складского учета. Инвентаризация проводится в несколько этапов: Издается приказ руководителя, в котором указывается срок проведения инвентаризации, место, состав комиссии, в которую входит представитель администрации, представитель бухгалтерии и незаинтересованное лицо (экономист, техник, инженер). Данный приказ является основанием выдать комиссии имеющиеся приходные и расходные документы у материально-ответственного лица. Материально-ответственное лицо предоставляет отчет, в котором содержатся данные об остатках на последнюю дату. Проводится инвентаризация путем прямого пересчета, взвешивания, обмера ценностей. Результаты проверки заносятся в инвентаризационную опись. Ценности, пришедшие в негодность и не списанные в инвентаризационную опись, не включается, а составляется акт с указанием времени эксплуатации, причин негодности, возможность использования предметов в хозяйственных целях. Председатель комиссии определяет предварительный результат путем сверки фактических данных с последним отчетом материально-ответственного лица. Окончательный результат определяет бухгалтерия путем проставления описи данных бухгалтерского учета.  Предложения по совершенствованию практики Т.к. опыта еще мало существенных предложений пока нету Самоанализ проделанной работы Практический опыт дает закрепление, расширение, углубление и систематизацию знаний, полученных при освоении специальных дисциплин. При прохождении практики, по специальности «Экономика и бухгалтерский учет», у меня сформировались системные навыки профессиональных знаний и умений, самостоятельной работы в области кассовых и расчетных операций предприятия. Также я приобрел практический опыт на основе изучения бухгалтерской деятельности предприятия ООО ТД «Эконо-Тех» и оформил отчет. Практика дала мне понять саму суть бухгалтерии , мою готовность далее связать вою жизнь с данной профессией. Производственная практика является шагом к поиску и началу работы , позволяет изучить многие приемы и методы, не изученные в теоретическом курсе, что, в конечном итоге, позволить проявить себя квалифицированным специалистом при принятии на работу. В первый день моего пребывания на практике мне провели инструктаж по технике безопасности. При прохождении производственной практики я изучил структуру предприятия, основные направления. Я выяснил, что предприятие специализируется на реализации химических реагентов для ГРП (в нефтяной сфере). Я приобрел практические навыки и знания организации и ведения бухгалтерского учета и выяснил, что финансовая отчетность предоставляет достоверную и объективную информацию о финансовом состоянии предприятия. За период практики я ознакомился с порядком начисления, видами и формами заработной платы, узнал как учитывается собственный капитал на предприятии, а также смог изучить основные формы документов по инвентаризации.Предприятие ООО ТД «Эконо-Тех» использует бухгалтерскую программу "1С: Бухгалтерия", которая позволяет непрерывно обрабатывать учтенную информацию, повышать качество учета. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||