Учебная. Отчет по учебной практике Направление 38. 03. 01 Экономика Профиль Финансы и кредит

Скачать 7.15 Mb. Скачать 7.15 Mb.

|

|

Федеральное государственное образовательное бюджетное учреждение высшего образования «Финансовый университет при Правительстве Российской Федерации» (Финансовый университет) Алтайский филиал Кафедра «Финансы и кредит» ОТЧЕТ по учебной практике Направление 38.03.01 «Экономика» Профиль «Финансы и кредит»

Барнаул – 2020 СОДЕРЖАНИЕ ВВЕДЕНИЕ 3 РАБОЧИЙ ГРАФИК (ПЛАН) 4 ИИНДИВИДУАЛЬНОЕ ЗАДАНИЕ 5 ОТЗЫВ 6 СПРАВКА-ПОДТВЕРЖДЕНИЕ 7 ДНЕВНИК 8 1. Банк ПАО ВТБ 10 1.1 Характеристика Банка ВТБ 10 1.2 Организационная структура и структура управления банка ВТБ 11 1.3 Основные направления деятельности и операций Банка 12 ЗАЛЮЧЕНИЕ 20 СПИСОК ЛИТЕРАТУРЫ 21 ПРИЛОЖЕНИЕ 1 22 ПРИЛОЖЕНИЕ 2 23 ВВЕДЕНИЕ Банковская система России представляет собой совокупность из более тысячи коммерческих банков, деятельность которых направлена на осуществление универсальных банковских операций. Они создают, аккумулируют и предоставляют денежные средства. Кроме этого банки оказывают массу специальных услуг государству, предприятиям и населению. Рассчетно-кассовые операции, выдача кредитов, кредитование специального назначения, проектное финансирование модернизации производства, предоставление ссуд в иностранной валюте, лизинг и др. Банки в своей работе охватывают различные категории клиентов, стремясь привлечь к обслуживанию как можно максимальное их число. Основная цель учебной практики – закрепление и углубление теоретических знаний, полученных в процессе обучения. Главные задачи практики: изучить правовые основы деятельности, задачи и функции кредитной организации, ее место в банковской системе; рассмотреть организационную структуру, а также взаимодействие подразделений коммерческого банка; ознакомиться с должностными инструкциями сотрудников и изучить работу специалистов в соответствующем отделе; получить первичную профессиональную теоретическую базу в области деятельности структурного подразделения. Объектом исследования при прохождении практики выступила деятельность РОО «Барнаульский» Банка ВТБ (ПАО). Предметом исследования стала теоретическая профессиональная подготовка в области деятельности структурного подразделения Банка. Федеральное государственное образовательное бюджетное учреждение высшего образования «Финансовый университет при Правительстве Российской Федерации» (Финансовый университет) Алтайский филиал Кафедра «Финансы и кредит» РАБОЧИЙ ГРАФИК (ПЛАН) проведения учебной практики обучающегося 4 курса 16-1Б-ЭК01 учебной группы Шустова Сергея Вадимовича Направление подготовки 38.03.01 «Экономика» Профиль «Финансы и кредит» Место прохождения практики: РОО «Барнаульский» Банка ВТБ (ПАО) Срок практики с «3» февраля 2020 г. По «16» февраля 2020 г.

Руководитель практики от кафедры: Н.И.Коляда (подпись) Руководитель практики от организации: И.А.Мельникова (подпись) Федеральное государственное образовательное бюджетное учреждение высшего образования «Финансовый университет при Правительстве Российской Федерации» (Финансовый университет) Алтайский филиал Кафедра «Финансы и кредит» ИНДИВИДУАЛЬНОЕ ЗАДАНИЕ по учебной практике обучающегося 4 курса 16-1Б-ЭК01 учебной группы Шустова Сергей Вадимовича Направление подготовки 38.03.01 «Экономика» Профиль «Финансы и кредит» Место прохождения практики: РОО «Барнаульский» Банка ВТБ (ПАО) Срок практики с «3» февраля 2020 г. По «16» февраля 2020 г.

Руководитель практики от кафедры: Н.И.Коляда (подпись) Задание принял обучающийся: С.В.Шустов (подпись) СОГЛАСОВАНО Руководитель практики от организации: И.А.Мельникова ОТЗЫВ о прохождении практики обучающегося Алтайского филиала Финансового университета Обучающийся Шустов Сергей Вадимович проходил учебную и производственную (в т.ч. преддипломную) практику в период с «3» февраля по «29» марта 2020 г. В ПАО «ВТБ». В период прохождения практики Шустову Сергею Вадимовичу поручалось решение следующих задач: изучение учредительных документов, изучение организационно-управленческой структуры публичного акционерного общества ВТБ, получение навыков работы с банковской документацией, рассмотрение и изучение основных направлений деятельности банка и оценка различных финансовых показателей состояния банка. В период прохождения практики обучающийся проявил себя ответственным, внимательным, дисциплинированным. Справлялся со всеми возложенными на него обязанностями и заданиями. Во время практики зарекомендовал себя как добросовестный и исполнительный сотрудник. Показал высокую работоспособность и стремление к освоению новых профессиональных навыков, знаний. Результаты работы обучающегося: за период прохождения практики показал хорошие знания по проведению анализа финансовых показателей деятельности банка ПАО «ВТБ». Во время работы показал достаточную теоретическую подготовку и умение применять знания на практике. Работа студента Шустова С.В. в ходе учебной практики оценена на «отлично» Считаю, что по итогам практики обучающийся может быть допущен к защите отчета по практике. Начальник ОРРБ ПАО «ВТБ» И.А Мельникова «30» марта 2020 г. (подпись) М.П. Федеральное государственное образовательное бюджетное учреждение высшего образования «Финансовый университет при Правительстве Российской Федерации» (Финуниверситет) Алтайский филиал НАПРАВЛЕНИЕ Студент(ка) Шустов Сергей Вадимович (Ф.И.О. полностью) направляется для прохождения учебной и производственной (в т.ч. преддипломной) практики в РОО «Барнаульский» Банка ВТБ (ПАО) (полное название организации) в соответствии ____________________________________________________ (реквизиты договора, соглашения) Срок прохождения практики с 03.02.2020 г. По 29.03.2020 г. Благодарим за сотрудничество Заместитель директора по УМР _________________________ Е.В.Лукина (подпись) М. П. Контактный телефон: 56-92-75 - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - линия отреза СПРАВКА – ПОДТВЕРЖДЕНИЕСтудент(ка) Шустов Сергей Вадимович (Ф.И.О. полностью) в период с 03.02.2020 г. По 29.03. 2020 г. Действительно проходил(а) учебную и производственную (в т.ч. преддипломную) практику в РОО «Барнаульский» Банка ВТБ (ПАО) _____________________________________________________________________________ (полное название организации) И.А Мельникова Руководитель организации __________________ __________________ (подпись) (Ф.И.О.) М. П. Федеральное государственное образовательное бюджетное учреждение высшего образования «Финансовый университет при Правительстве Российской Федерации» (Финансовый университет) Алтайский филиал Кафедра «Финансы и кредит» Направление 38.03.01 «Экономика» Профиль «Финансы и кредит» ДНЕВНИК по учебной практике обучающегося 4 курса 16-1Б-ЭК01 учебной группы Шустова Сергея Вадимовича Направление подготовки 38.03.01 «Экономика» Профиль «Финансы и кредит» Барнаул 2020 Место прохождения практики: РОО «Барнаульский» Банка ВТБ (ПАО) Срок практики с «3» февраля 2020 г. По «16» февраля 2020 г. Должность, Ф.И.О. руководителя практики от организации: Главный специалист группы сопровождения зарплатных проектов, Мельникова И.А. УЧЕТ ВЫПОЛНЕННОЙ РАБОТЫ

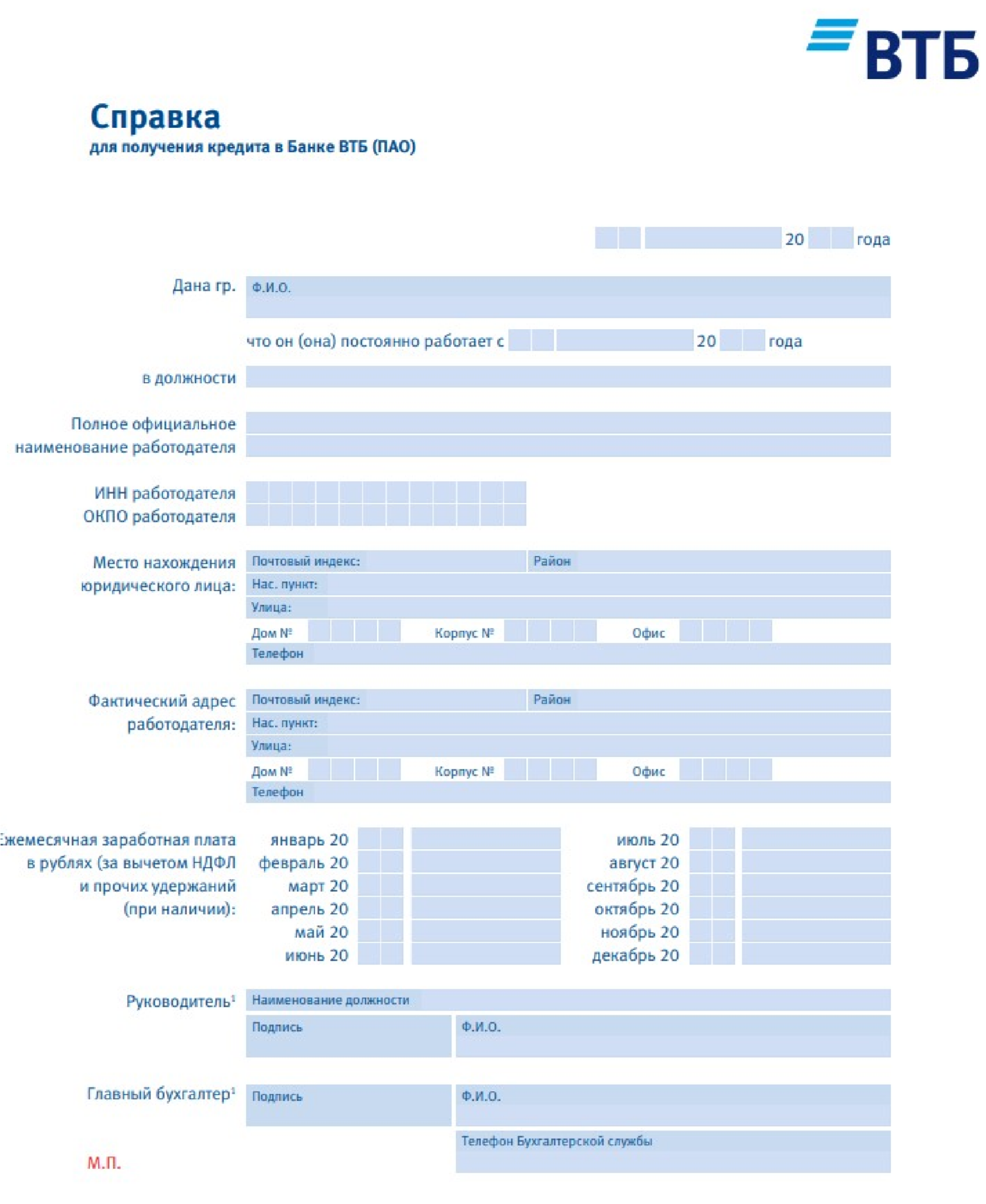

Руководитель практики от организации: И.А.Мельникова (подпись) МП Банк ПАО ВТБ Характеристика Банка ВТБ ПАО «ВТБ» - советский и российский универсальный коммерческий банк c государственным участием. Второй по величине активов банк страны и первый по размеру уставного капитала. Крупнейшим держателем обыкновенных акций Банка (60,93%) является Росимущество. Держателями привилегированных акций Банка являются Министерство финансов России - 100% привилегированных акций первого типа и ГК «Агентство по страхованию вкладов» - 100% привилегированных акций второго типа. Совокупная доля Российской Федерации и ГК «Агентство по страхованию вкладов» составляет 92,23 % от уставного капитала Банка. Президент (председатель правления) – Андрей Леонидович Костин (с 2002 года). Банк зарегистрирован в Санкт-Петербурге, а головной офис расположен по адресу: г. Москва, ул. Воронцовская, д. 43, стр. 1. В 1990 году при участии Государственного банка РСФСР и Министерства финансов РСФСР был учреждён Банк внешней торговли (Внешторгбанк). Банк был создан в форме закрытого акционерного общества для обслуживания внешнеэкономических операций России и содействия интеграции страны в мировое хозяйство. 2 января 1991 года банк получил генеральную лицензию на ведение банковской деятельности (номер 1000), выданную Центральным банком Российской Федерации. В 1998 году Внешторгбанк преобразован в открытое акционерное общество, крупнейшим акционером которого является государство в лице Центрального банка Российской Федерации с долей в капитале банка в размере 96,8%. В 2002 году акции банка переданы Минимуществу России. В соответствии с решением Общего собрания акционеров Банка от 19 октября 2006 года наименования Банка изменены на Банк ВТБ (открытое акционерное общество) и ОАО Банк ВТБ. 25 июня 2015 года полное фирменное и сокращенное фирменное наименования Банка приведены в соответствие с законодательством Российской Федерации и изменены на Банк ВТБ (публичное акционерное общество) и Банк ВТБ (ПАО). 1 января 2018 года ПАО «ВТБ» успешно завершил юридические процедуры по присоединению ВТБ24 и начал обслуживание клиентов под единым брендом. Интеграция ПАО «ВТБ» и ВТБ 24 (ПАО) - ключевой стратегический проект новой трехлетней стратегии развития Группы ВТБ на 2017-2019 годы. Объединение банков позволит достичь значительной оптимизации расходов и улучшить финансовые показатели Группы ВТБ. [4] Организационная структура и структура управления банка ВТБ Согласно Уставу, руководство Группой осуществляется президентом, который является председателем правления. Наивысший орган управления - общее собрание акционеров. Иерархическая структура представлена таким образом: Совет директоров Правление Комитет по рискам Инвестиционный комитет ИТ комитет Продуктовый комитет Генеральный директор  Департамент по работе с клиентами  Департамент по обслуживанию частного капитала Департамент портфельных инвестиций Департамент прямых инвестиций  Управление финансов и стратегического планирования Управление риск-менеджмента  Департамент развития бизнеса Операционный департамент Отдел контроля и внутреннего аудита (рис.1.)  Рисунок 1. Иерархическая структура Собрание акционеров проводится ежегодно в назначенный день, который выбирает и устанавливает Наблюдательный совет. В функции совета также входит принятие решений по поводу деятельности Группы ВТБ. [10] Каждый акционер учреждения имеет возможность воспользоваться правом голоса в принятии важных решений и вопросов, связанных с деятельностью и развитием Группы. Структура действует на основание: Устава Банка, Положения о Наблюдательном совете и иных внутренних документов банка ВТБ, которые представлены в Приложении 1.[5,6] 1.3 Основные направления деятельности и операций Банка Кредитование юридических лиц. Финансирование проектов строительства жилой недвижимости. Базовые требования при кредитовании Застройщиков с использованием счетов эскроу: Итоговое решение о финансировании принимается Банком на основании комплексного анализа рисков проекта, финансового состояния Заемщика, правового анализа проекта и участников сделки, а также договорных отношений между ними, с учетом возможности отнесения ссуды по совокупности критериев Положения Банка России от 28.06.2017 № 590П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности»[1]. Кредитование физических лиц. Банк ВТБ предоставляет кредит в рублях и иностранной валюте. Виды кредита: краткосрочные кредиты (до 1 года); среднесрочные кредиты (от 1 до 3 лет); долгосрочные кредиты (свыше 3 лет). Сумма кредитования определяется на основании оценки кредитоспособности и правоспособности клиента, его кредитной истории в Банке и специфики кредитуемого проекта. Наличие счетов в банке ВТБ и положительной кредитной истории, в случае если заемщик кредитовался ранее, рассматривается как преимущество [2]. В качестве обеспечения по кредитам Банк принимает: залог недвижимости, основных средств клиента, товарноматериальных запасов, имущественных прав; залог ликвидных ценных бумаг российских и иностранных эмитентов; гарантии (поручительства) надежных банков или платежеспособных предприятий; долговые обязательства контрагентов заемщика и другие активы. Сумма обеспечения должна покрывать размер основного долга по кредиту, причитающихся Банку процентов, а также возможные расходы Банка, связанные с принудительной реализацией залога. Для получения кредита необходимо оформить справку, которая представлена в Приложении 2. Формирование ресурсной базы. В современной экономике коммерческие банки выполняют важную роль в перераспределении и аккумулировании капитала. В настоящее время российская банковская система находится в состоянии неустойчивой стабильности. Банковский сектор остается подверженным изменениям внешней конъектуры в связи с действующим в отношении России санкционным режимом. Экономическое давление на Россию привело к рекордным убыткам российских банков и как следствие породило финансовый кризис. Для эффективного функционирования, достижения своих целей и развития в целом, любой коммерческой банк обязан создать депозитную политику, которой будет придерживаться. Большое значение данной стратегии формирования и управления финансовыми ресурсами обусловлено тем, что привлечение денежных ресурсов и их последующее размещение являются одними из ключевых форм деятельности коммерческого банка. В соответствии с законодательством РФ и формируемой банковской отчетностью банковские обязательства преимущественно могут быть разделены на три основные группы: депозитные ресурсы, кредитные ресурсы, прочие обязательства. Обычно большую часть этих средств составляют депозитные ресурсы, т.е. денежные средства, внесенные в банк клиентами – юридическими и/или физическими лицами, хранящиеся на их счетах и используемые банками в соответствии с режимом счета и банковским законодательством. Отсутствие равновесия структуры источников банковских ресурсов может являться причиной ухудшения показателей деятельности коммерческого банка и снижения имиджа на рынке денежных ресурсов. В соответствии с Федеральным законом «О Центральном банке Российской Федерации (Банке России)», выполнение обязательных резервных требований осуществляют все кредитные организации со дня получения лицензии на осуществление банковских операций. Ресурсная база коммерческого банка – это его собственный капитал и привлеченные на основе возврата денежные средства юридических и физических лиц, образуемых банком в результате проведения пассивных операций, которые в совокупности используются им для осуществления активных операций. Формирование ресурсной базы любого коммерческого банка - это процесс сложный и трудоемкий, оно связано с большим количеством влияющих факторов, внутренних и внешних. Рассмотрим эти факторы подробнее. Внутренние факторы: - отсутствие заинтересованности руководства банка в привлечении средств клиентов, особенно населения, что продиктовано тактическими и стратегическими целями и задачами банка; низкий уровень и качество менеджмента; - отсутствие в большей части российских банков научно-обоснованной концепции проведения депозитной политики; - уровень квалификации персонала; - диверсификация рисков. Внешние факторы: - законодательная и нормативная база; - воздействие государства и государственных органов на коммерческие банки; - влияние макроэкономики, воздействие мировых финансовых рынков на состояние российского денежного рынка; - межбанковская конкуренция; - уровень доходов и расходов населения. [6] Факторы, влияющие на формирование ресурсной базы на уровне каждого банка, носят индивидуальные характерные черты и зависят непосредственно от его деятельности. Внутренние факторы, оказывающие влияние на депозитную политику банка поддаются управлению с его стороны, являются изменчивыми и динамичными. Однако на внешние факторы банк повлиять не в состоянии и в случае изменения силы влияния данных факторов, его задача – незамедлительно на них отреагировать, вовремя принять соответствующие меры, внеся корректировки в свою депозитную политику. Финансирование и кредитование инвестиционных проектов. Кредит предоставляется банком предприятиям, реализующим инвестиционные проекты (новое строительство, реконструкция, модернизация производства, приобретение технологического, торгового или иного оборудования, автотехники, объектов недвижимости) [3]. Классической формой самофинансирования инвестиций в странах с развитой экономикой являются собственные средства корпораций в виде нераспределенной прибыли и амортизации, которые дополняются эмиссией ценных бумаг и кредитом, полученным с рынка ссудного капитала. Также существует ряд других организационных форм финансирования инвестиционных проектов. [8] Проектное финансирование. Метод финансирования инвестиционных проектов, когда основным обеспечением предоставляемых банками кредитов является сам проект, т.е. те доходы которые получит создаваемое предприятие в будущем называется проектным финансированием. Это такое финансирование инвестиций, при котором источником погашения задолженности являются потоки денежной наличности, генерируемые в результате реализации самого инвестиционного проекта без учета платежеспособности его участников и каких либо гарантий третьих лиц.[7] Банковская практика выделяет следующие типы проектного финансирования: Без какого-либо регресса на заемщика. Банк-кредитор принимает на себя весь риск, связанный с реализацией проекта, оценивая лишь потоки наличности, генерируемые проектом и направляемые на погашение кредитов. Регресс - обратное требование с возмещением уплаченной суммы, предъявляемое одним физическим или юридическим лицом к другому обязанному лицу. Без регресса на заемщика в период, следующий за вводом проекта в эксплуатацию (до выхода на проектную мощность и запланированную себестоимость продукции). Подрядчики гарантируют завершение освоения капиталовложений, ввод объекта кредитования в эксплуатацию, соблюдение сметной стоимости и при определенных условиях берут на себя возмещение убытков, связанных с задержкой ввода объекта в эксплуатацию и превышением сметной себестоимости.Кредитору выдается обязательство, гарантирующее своевременную уплату причитающейся с заемщика суммы основного долга и начисленных процентов. С полным регрессом на заемщика. Кредитор в этом случае не принимает на себя никаких рисков, связанных с проектом, ограничивая свое участие предоставлением средств против гарантий организаторов проекта или третьих сторон, не анализируя генерируемые проектом потоки наличности. Наиболее распространенной формой проектного финансирования является вариант с полным регрессом на заемщика. Это вызвано тем, что данная форма финансирования отличается быстротой получения необходимых инвестору средств, а также более низкой стоимостью кредита. Банковское (ссудное) финансирование инвестиционных проектов. Наряду с проектным финансированием одним из источников финансирования инвестиционных проектов является банковское (ссудное) финансирование. Основной объем ссудного капитала обычно предоставляется коммерческими банками в виде банковских ссуд. Для финансирования инвестиционных проектов могут выделяться среднесрочные или долгосрочные займы. К среднесрочным займам обычно относятся ссуды, выдаваемые на срок от 1 года до 5 лет. Займы, предоставленные на срок свыше 5 лет, относятся к долгосрочным. Процентная ставка инвестору во многом определяется сроком ссуды, а также риском, который банк берет на себя. Она может быть как фиксированной, так и изменяющейся. Одна из форм банковского финансирования инвестиций - кредитная линия. Это юридическое оформление обязательства банка или другого кредитного учреждения перед заемщиком предоставлять ему в течение определенного периода кредиты в пределах согласованного лимита. Другие виды операций и сделок. Аренда сейфовых ячеек. Уезжая в отпуск, длительную командировку или просто опасаясь за сохранность имеющихся ценностей в вашей квартире или офисе, вы можете воспользоваться индивидуальными сейфовыми ячейками банка. В банковском сейфе можно хранить наличные деньги, ценные бумаги, драгоценные металлы и камни, ювелирные украшения, деловую документацию, конфиденциальные документы, антиквариат, реликвии, произведения искусства, электронные носители информации и другие ценности. Аккредитив. Аккредитив - надежный банковский инструмент для проведения безопасных расчетов по сделкам, связанных с куплей-продажей недвижимости, продажей товаров или предоставлением услуг Отличия от банковской ячейки: безналичная форма расчета - средства хранятся не в банковском сейфе, а на специальном счете, доступ к которому имеет только банк низкая стоимость - банк устанавливает гибкие тарифы в зависимости от вида сделки, региона и получателя удобство - для открытия аккредитива в пользу продавца не требуется его личное присутствие Случаи когда требуется аккредитив: купля-продажа недвижимости, расчеты за товары, расчеты за работы/услуги. Зарплатным и корпоративным клиентам. Для частных лиц, получающих зарплату на карту ВТБ, и для сотрудников компаний, участвующих в корпоративной программе банка, мы предлагаем особые условия обслуживания, представлены на таблице 1. Таблица 1. Виды обслуживания

ЗАКЛЮЧЕНИЕ Банк ВТБ является универсальной финансовой группой, специализирующейся на корпоративном, розничном и инвестиционном бизнесе. В числе конкурентных преимуществ ВТБ - обширная база корпоративных клиентов в ключевых отраслях экономики, широкая региональная сеть продаж, узнаваемый бренд, а также опытная команда менеджеров. Перспективы роста российского рынка банковских услуг и высокая динамика развития позволяют ВТБ удерживать позиции лидера по всем бизнес-направлениям. Ключевым звеном ВТБ является ПАО Банк ВТБ, оказывающий услуги по большинству направлений деятельности ВТБ. Можно сделать следующие выводы по пройденной учебной практике: В банке соблюдаются все нормативно-правовые акты, законодательство, внутренние положения и инструкции; Банк увеличил спектр предлагаемых финансовых услуг; Организационная структура является достаточно эффективной, что говорит о высоком уровне менеджмента Банка. СПИСОК ЛИТЕРАТУРЫ Положения Банка России от 28.06.2017 № 590-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности»; Федеральный закон "О потребительском кредите (займе)" от 21.12.2013 N 353-ФЗ (последняя редакция); Федеральный закон от 02.12.1990 г. № 395-1 "О банках и банковской деятельности" (ред. от 30.09.2013.).[Электронный ресурс].– Режим доступа :http://www.consultant.ru/document/cons_doc_LAW_5842/ (дата обращения: 05.03.2020); Официальный сайт банка ВТБ – [Электронный ресурс] / URL: http://www.vtb.ru; Устав Банка ВТБ [Электронный ресурс].Режим доступа: https://www.vtb.ru/akcionery-i-investory/raskrytie-informacii/ustav-i-vnutrennie-dokumenty/ (дата обращения: 05.03.2020); Положения о Наблюдательном совете ВТБ Банка [Электронный ресурс].Режим доступа: https://www.vtb.ru/o-banke/bank-vtb/nablyudatelnyj-sovet/ (дата обращения: 05.03.2020) Библиотека РГЭУ (РИНХ) – [Электронный ресурс] / URL: https://biblioclub.ru; Информационный портал Банки. Ру [Электронный ресурс].– Режим доступа: https://www.banki.ru/ (дата обращения: 05.03.2020). Центральный банк Российской Федерации [Электронный ресурс]. Режим доступа: https://cbr.ru/ (дата обращения: 05.03.2020). Электронно-библиотечная система Elibrary [Электронный ресурс].– Режим доступа: https://www/elibrary.ru (дата обращения: 05.03.2020). ПРИЛОЖЕНИЕ 1.  ПРИЛОЖЕНИЕ 2.   |