отчет по практике. отчёт по практике. Отчет по учебной практике (практика по получению первичных профессиональных умений и навыков, в том числе первичных умений и навыков научноисследовательской деятельности)

Скачать 3.26 Mb. Скачать 3.26 Mb.

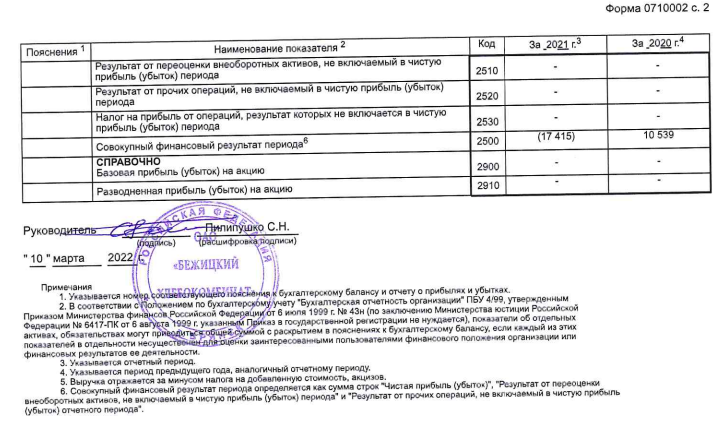

|

|

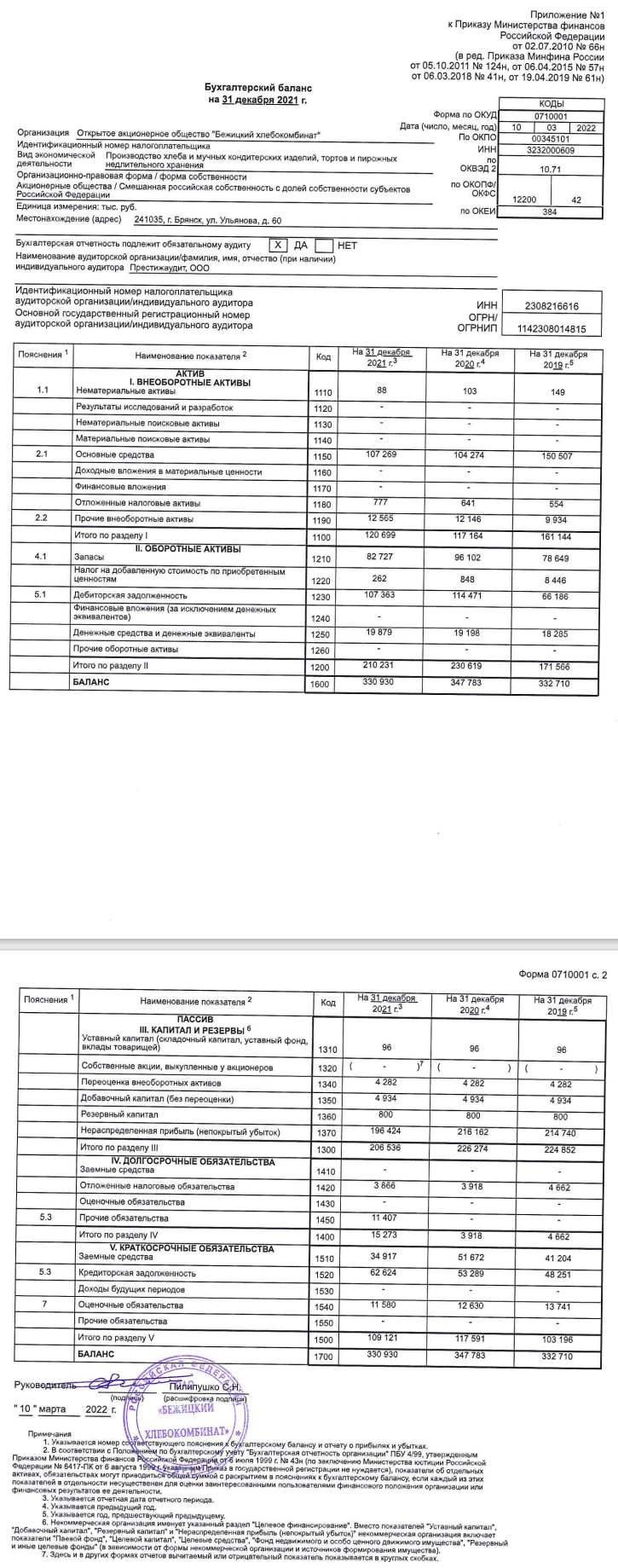

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет: 1.23 и менее – высокая вероятность банкротства; от 1.23 до 2.9 – средняя вероятность банкротства; от 2.9 и выше – низкая вероятность банкротства. По результатам расчетов для ОАО "Бежицкий хлебокомбинат" значение Z-счета на последний день анализируемого периода составило 4,36. Это означает, что вероятность банкротства ОАО "Бежицкий хлебокомбинат" незначительная. Таблица 8 - Прогноз банкротства ОАО «Бежицкий хлебокомбинат» по модели Р. С. Сайфуллина и Г .Г. Кадыкова:

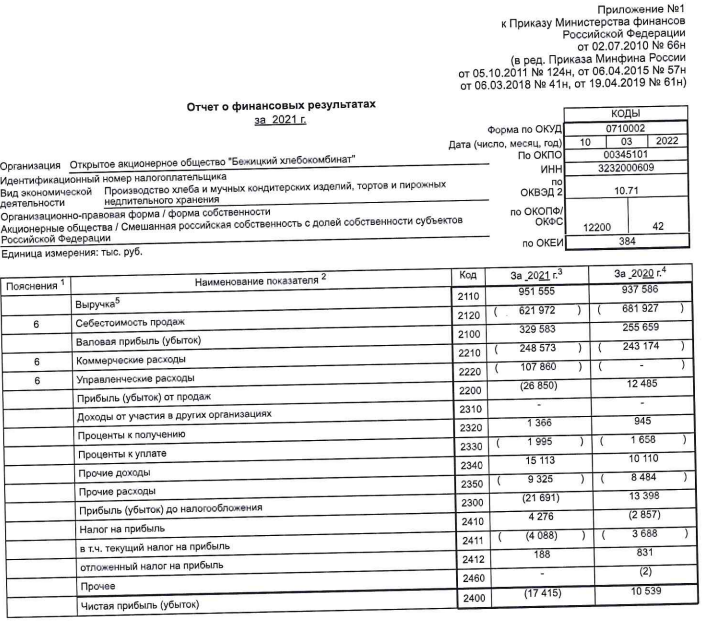

В рамках модели Сайфуллина-Кадыкова итоговый показатель (R) интерпретируется следующим образом. Если R меньше 1, то вероятность банкротства организации высокая; если R больше 1 – низкая. В данном случае значение итогового показателя составило 1,43. Это говорит об устойчивом финансовом положении организации, низкой вероятности банкротства. По итогам анализа банкротства ОАО «Бежицкий хлебокомбинат» можно сделать вывод о том, что предприятие находится в состоянии финансовой стабильности, и вероятность банкротства достаточно низкая. 5.SWOT- анализ предприятий отрасли, влияние внешней и внутренней среды SWOT-анализ – это комплекс маркетинговых и других исследований сильных и слабых сторон предприятия или конкретного объекта. Методология SWOT-анализа предполагает, во-первых, выявление внутренних сильных и слабых сторон фирмы, а также внешних возможностей и угроз, и, во-вторых, установление связей между ними. SWOT-анализ помогает ответить на следующие вопросы: 1.использует ли компания внутренние сильные стороны или отличительные преимущества в своей стратегии? Если компания не имеет отличительных преимуществ, то какие из ее потенциальных сильных сторон могут ими стать? 2.являются ли слабости компании ее уязвимыми местами в конкуренции и/или они не дают возможности использовать определенные благоприятные обстоятельства? Какие слабости требуют корректировки, исходя из стратегических соображений? 3.какие благоприятные возможности дают компании реальные шансы на успех при использовании ее квалификации и доступа к ресурсам? 4. какие угрозы должны наиболее беспокоить менеджера, и какие стратегические действия он должен предпринять для хорошей защиты? Проведем SWOT-анализ предприятия ОАО «Бежицкий хлебокоминат» (табл. 11). Таблица 9 – SWOT- анализ ОАО «Бежицкий хлебокомбинат»

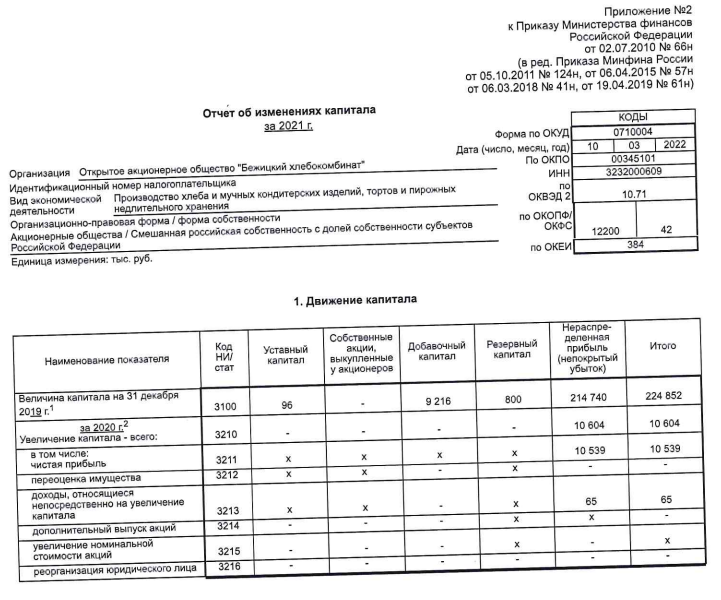

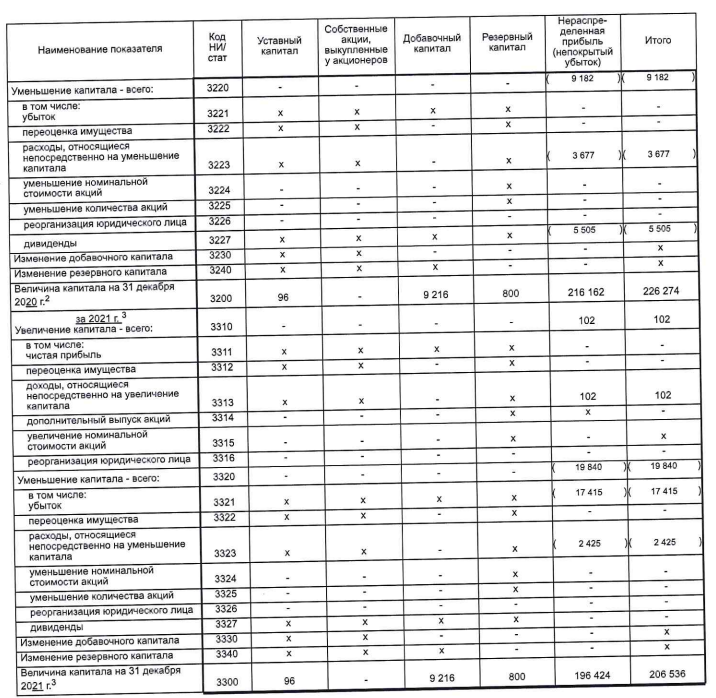

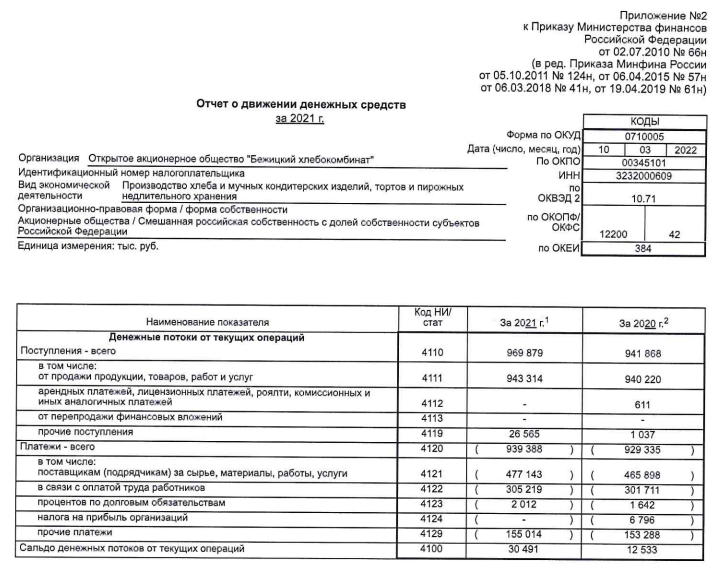

К рискам внутренней среды относятся дефицит квалифицированных кадров технических специальностей, инерционное сопротивление персонала изменениям, проводимым на предприятии. Это риск того, что техника (печи, автомобили для доставки продукции и т.д.) могут выйти из строя, а поставка основных видов сырья ( зерно, мука, яйца, дрожжи и т.п.) не будет выполнена в срок. Наглядным примером служат закупки зерна (как, в прочем, и в прошлые годы), ОАО «Бежицкий хлебокомбинат», имея собственные производственные мощности по выпуску мучной продукции, на протяжении 2020 года. Проводя ряд закупочных процедур, сталкивалось с проблемой закупки зерна, так ни один поставщик не участвует в торгах. И они повышают цену закупки уже на «старте». Что, соответственно, сказывается на себестоимости выпускаемой продукции. Существует производственный риск, обусловленный чисто производственными факторами, а именно - брак в производстве. Невыполнение производственной программы, аварии и т.п. При реализации продукции существует такой риск, как не продажа покупателем хлебобулочной продукции. Снижение данного риска предприятие пытается достигать условиями заключенных договоров. К рискам внешней среды можно отнести воздействие со стороны региональных, муниципальных и федеральных властей; состояние взаимоотношений с поставщиками энергоресурсов. Повышение цен на энергоносители и тарифы на транспортировку грузов может негативно повлиять на рентабельность и оказать неблагоприятное воздействие на хозяйственно - финансовую деятельность общества. Кроме рисков, непосредственно связанных с хозяйственной деятельностью предприятия возможно негативное влияние форс-мажорных обстоятельств, носящих общеэкономический характер. К данным рискам можно отнести распространение и воздействие на население и сотрудников предприятия различного рода эпидемий и инфекций. Политика предприятия в области управления данными рисками в целях минимизации их влияния на деятельность общества заключается в том, что ОАО «Бежицкий хлебокомбинат» разработало комплекс мер по защите здоровья своих сотрудников на период действия данных рисков (вводится запрет на все зарубежные командировки, на участие во всех мероприятиях массового характера, должны быть сведены к минимуму внешние встречи и визиты партнеров на предприятие, при острой необходимости часть сотрудников переводится на дистанционный режим работы, во всех помещениях проводятся усиленные санитарные обработки). Заключение Производственная практика (научно-исследовательская работа) – это важный этап образовательного процесса каждого студента. В ходе прохождения данной практики на предприятии была достигнута поставленная главная цель - закрепить и углубить теоретические знания из области экономики, бухгалтерского учета и аудита путем овладения научными методами познания и исследования, научиться применять их в производственных условиях, а также получить навыки планирования и умения выполнять научно-исследовательскую работу. Объектом производственной практики (научно-исследовательской работы) послужило открытое акционерное Общество «Бежицкий хлебокомбинат», где основным видом деятельности является производство хлебобулочных и мучных кондитерских изделий в Брянской области. Проведя подробный анализ финансового состояния предприятия ОАО «Бежицкий хлебокомбинат» можно сделать следующие выводы: Совокупные активы и пассивы предприятия на момент 2020 года увеличились – на 59854 тыс. руб. или на 9 %. Увеличение активов предприятия произошло за счёт роста доли дебиторской задолженности, финансовых вложений и прочих внеоборотных активов, а увеличение пассивов за счёт увеличения доли заемных средств и кредиторской задолженности. Увеличение показателя оборотных средств говорит о том, что финансовое положение предприятия изменилось и требует особого внимания. Кроме того, стоит отметить снижение эффективности использования оборотных средств, увеличении потребности в дополнительных источниках финансирования, приводящих к укреплению финансовой устойчивости предприятия. Также рентабельность оборотных активов значительно уменьшилась за анализируемый период на 50%. Бухгалтерский учёт предприятия ОАО «Бежицкий хлебокомбинат» осуществляется отделом бухгалтерии, который возглавляет Главный бухгалтер – Алымова Татьяна Николаевна. В данном структурном подразделении сотрудники трудятся с использованием компьютерной программы – «1С:Бухгалтерия» версии 8.3. В данном отчёте были рассмотрены теоретические и практические аспекты анализа доходов, расходов и финансовых результатов деятельности предприятия – исследованы сущность и значение показателей, методика проведения необходимого анализа для определения мероприятий по совершенствованию и улучшению финансового благополучия предприятия. Для того, чтобы усовершенствовать бухгалтерский учёт и финансовое положение предприятия ОАО «Бежицкий хлебокомбинат», необходимо выделить следующие рекомендации по совершенствованию: снизить себестоимость продукции, сменив контрагентов; снизить расходы предприятия, которые не оправдывают значительных ожиданий; расширить рынки сбыта товаров и продукции, услуг. Данные мероприятия позволят увеличить уровень прибыли предприятия и смогут усовершенствовать действующую систему бухгалтерского учёта. В результате исследований и анализа предприятия были сделаны соответствующие выводы и выявлены проблемы, которые предприятие должно стремиться устранить. Список использованных источников Приказ Минфина РФ от 13 октября 2003 г. № 91н «Об утверждении методических указаний по бухгалтерскому учету основных средств (в ред. Приказов Минфина РФ от 27.11.2006 №156н, от 25.10.2010 №132н). Приказ Министерства Финансов РФ «О формах бухгалтерской отчетности организации» от 02.07.2010 г. №66н. Положение по бухгалтерскому учету 1/2008 «Учетная политика организации». Утв. Приказом Минфина РФ от 06.10.2008 №60н (в ред. Приказа Минфина РФ от 30.12.2008 № 106н). М.: ЭКСМО, 2018. – 176с. Положение по бухгалтерскому учету 14/2007 «Учет нематериальных активов». Утв. Приказом Минфина РФ от 27.12.2007 №153н. М.: ЭКСМО, 2018. – 176с. Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01. Утв. Приказом Минфина России от 30.03.2001. №26н (в ред. Приказа Минфина РФ от 27.11.2006 №156н). М.: ЭКСМО, 2018. – 176с. Положение по бухгалтерскому учету 10/99 «Расходы организации». Утв. Приказом Минфина РФ от 25.11.98 № 33н (в ред. Приказа Минфина РФ от 30.03.2001 №27н). М.: ЭКСМО, 2018. – 176с. Положение по бухгалтерскому учету 18/02 «Учет расчетов по налогу на прибыль». Утв. Приказом Минфина РФ от 19.11.2002 №114н (в ред. Приказа Минфина РФ № 236н от 20.11.2018 г.) М.: ЭКСМО, 2018. – 176с. Постановление Правительства РФ от 01.01.2002 г. «О классификации основных средств, включаемых в амортизационные группы (в ред. от 24.02.2009 №165). Постановление Правительства РФ от 6 марта 1998 г. №283 «Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности». Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402 ФЗ, «Российская газета» - Федеральный выпуск №5654 (278) от 9 декабря 2011 г. Бухгалтерский учет. Кожинов В.Я. Учебник. - 6-е изд., перераб. И доп.- М.: Издательство «Экзамен», 2016. - 815, (Серия: «Учебник для вузов»). Оценка бизнеса / Под ред. А.Г. Грязновой, М.А. Федотовой, М.: ФиС, 2017, 736с. Бухгалтерский учет / Керимов В.Э., - 7-е изд. - М.:Дашков и К, 2017. - 584 с. 14.Бухгалтерский учет: Учебник / Н.А. Лытнева, Л.И. Малявкина, Т.В. Федорова. - 2-e изд., перераб. и доп. - М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2015. - 512 с. Бухгалтерский учет: Учебник для вузов / Бородин В.А., - 3-е изд., перераб. и доп. - М.:ЮНИТИ-ДАНА, 2015. - 528 с.: 60x88 1/16 ISBN 5-238-00675-6 Бухгалтерский учет / Миславская Н.А., Поленова С.Н. - М.:Дашков и К, 2018. - 592 с.: ISBN 978-5-394-01799. Бабаев, Ю.А. Бухгалтерский учет: Учебник для бакалавров / Ю.А. Бабаев, А.М. Петров, Л.А. Мельникова. - М.: Проспект, 2018. - 424 c. Дмитриева, И.М. Бухгалтерский учет: Учебник и практикум для СПО / И.М. Дмитриева. - Люберцы: Юрайт, 2017. - 323 c. Касьянова, Г.Ю. Основные средства: бухгалтерский и налоговый учет / Г.Ю. Касьянова. - М.: АБАК, 2018. - 336 c. Кондраков, Н.П. Бухгалтерский учет в схемах и таблицах / Н.П. Кондраков. - М.: Проспект, 2018. – 280 с. ПРИЛОЖЕНИЯ Приложение 1- Устав ОАО «Бежицкий хлебокомбинат»  Окончание приложения 1  Приложение 2-Бухгалтерский баланс  Приложение 3-Отчёт о финансовых результатах   Приложение 4- Отчёт об изменениях капитала   Приложение 5-Отчёт о движении денежных средств   | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||