учебная практика. Отчет по учебной практике. Задание выдал

Скачать 2.23 Mb. Скачать 2.23 Mb.

|

|

Ж У Р Н А Л практики Фамилия Земскова Имя Анастасия Отчество Александровна Факультет (институт) Институт Безопасности Жизнедеятельности № учебной группы 60.219 ЭБ Специальность 38.05.01 – Экономическая безопасность, специализация № 1 «Экономико-правовое обеспечение экономической безопасности» Место проведения практики Санкт-Петербургский университет ГПС МЧС России Период проведения практики 26.10.2020 - 07.10.2020 Вид (тип) практики учебная практика (практика по получению первичных профессиональных умений, в том числе первичных умений и навыков научно-исследовательской деятельности) Руководитель практики от университета кандидат экономических наук, доцент, доцент кафедры экономики и права Ольга Валерьевна Мартыненко Контактные данные: адрес места практики 196105 г. Санкт-Петербург, Московский проспект, 149 тел.: +7 (812) 388-86-39 1. Индивидуальное задание на практику 1. Пройти инструктаж по охране труда, технике безопасности, пожарной безопасности и правилам внутреннего распорядка. 2. Изучить виды анализа, используемые для решения экономических задач. 3. Проанализировать нормативно-правовое регулирование деятельности хозяйствующего субъекта. 4. Ознакомиться с видами, функциями, задачами учета в организации. 5. Ознакомиться с документооборотом и первичными документами по учету основных средств. 6. Ознакомиться с синтетическим и аналитическим учетом основных средств. 7. Описать возможные экономические риски и выявить угрозы экономической безопасности организации. 8. Дать заключительную оценку по проделанной работе. 9. Подготовить отчет по учебной практике. Задание выдал: Доцент кафедры экономики и права О. В. Мартыненко 2. Личный план работы

Разработал: А. А. Земскова Согласовано: Доцент кафедры экономики и права О. В. Мартыненко 3. Дневник практики

А. А. Земскова 4. Отчет о прохождении практики 4.1. Виды анализа, используемые для решения экономических задач В современном мире, на прямую связанном с анализом экономических задач, применяется несколько классификаций. По времени проведения различают: 1) Краткосрочный, задачей которого является постоянный контроль рациональности функционирования хозяйственной системы, выполнения плановых заданий, а также своевременное выявление и использование внутрипроизводственных резервов с целью достижения уровня показателей бизнес-плана. Он основан на непосредственном наблюдении за ходом производства с целью быстрого вмешательства руководства, при необходимости обеспечить эффективное функционирование комплекса. 2) Текущий, связанный с достигнутыми итогами работы компании. Этот анализ называют также периодическим, поскольку чаще всего его проводят по текущим планово-отчетным периодам работы. Он основывается на бухгалтерской и статистической отчетности, позволяя объективно оценить результат работы организаций, а также их подразделений за определенный период времени, выделенный на анализ. 3) Прогнозный анализ проводится до осуществления хозяйственных операций. Он необходим для обоснования управленческих решений и предупреждения нежелательных результатов. Важнейшими задачами перспективного анализа являются прогнозирование хозяйственной деятельности и оценка их ожидаемого выполнения. По объемам управления различают: 1) Функциональный анализ направлен на потребительские свойства определенных изделий. Его цель — оптимизация данных свойств для наиболее полного удовлетворения запросов потребителей с учетом заключительных достижений науки и техники. В ходе анализа оцениваются потребительские особенности продукции и обусловливаются ключевые направления их улучшения, многофункциональность использования, способности расширения рынка сбыта продукции, рекламы, изучаются подобные изделия конкурентов. 2) Управленческий, ключевой целью которого является предоставление начальству предприятия информации, нужной для планирования, контроля и принятия подходящих административных решений, выработки стратегии по вопросам экономической политики, рекламной деятельности, улучшения техники и организации производства. Данный анализ носит результативный характер, итоги его являются коммерческой тайной. 3) Маркетинговый анализ используется для исследования внешней среды предприятия, рынков сырья и сбыта готовой продукции, спроса и предложения, коммерческого риска, формирования ценовой политики, разработки тактики и стратегии маркетинговой деятельности. 4) Бизнес - анализ исследует хозяйственные процессы, к которым относятся производственные, научно-технические, снабженческие, финансовые и другие экономические процессы, протекающие на предприятиях в ходе производства продукции и оказания услуг. Основная задача бизнес-анализа -это сделать возможным проведение изменений в организации, путем реализации выбранного решения для устранения выявленных в процессе бизнес-проблем. 5) Социальный анализ выражается в исследовании общественных процессов и позволяет обнаружить отрицательные и положительные тенденции, разрабатывать предложения по развитию общественной инфраструктуры, включать их в коллективные договоры на предприятиях. 6) Экологический анализ связан с оценкой соответствия работы фирмы требованиям безопасности, охраной окружающей природной среды, защитой от чрезвычайных ситуаций, формированием информации для оценки инвестиционной привлекательности объекта и его реальной значимости при обеспечении защищенности населения и земли. По субъектам анализа различают: 1) Внутренний анализ ведется непосредственно на предприятии для нужд оперативного, кратковременного и долговременного управления производственной, коммерческой и финансовой деятельностью. 2) Внешний анализ ведется на основании экономической и статистической отчетности органами хозяйственного управления, банками, финансовыми органами, акционерами, инвесторами. По методике изучения объектов различают: 1) Сопоставительный анализ выражается в сравнении отчетных данных современных компаний о итогах их хозяйственной деятельности с показателями плана текущего года, данными прошлых лет. 2) Факторный анализ ориентирован на выявление степени воздействия различных факторов на прирост и степень действенных характеристик. 3) Диагностический анализ представляет собой метод установления характера нарушений нормального хода экономических процессов на основе обычных признаков, свойственных только для данных нарушений. Информация о признаках позволяет точно установить характер нарушений без действий, требующих дополнительного времени и средств. 4) Маржинальный анализ - способ оценки и обоснования производительности управленческих решений в бизнесе на основании причинно-следственной связи объема продаж, себестоимости и прибыли, а также разделения расходов на постоянные и переменные. 5) Экономико-математический анализ позволяет выбирать наиболее оптимальный вариант решения экономической задачи, выявить резервы повышения эффективности за счет более полного использования ресурсов. 6) Функционально-стоимостный анализ направлен на исследование функций изделий и соответствующих им стоимостей. Главная цель - оптимизация функций изделий и затрат на их обеспечение. По охвату изучаемых объектов: 1) Сплошной анализ позволяет сделать выводы после изучения всех без исключения объектов. 2) Выборочный анализ обращается к результатам обследования только части объектов. По содержанию программы различают: 1) Комплексный анализ охватывает совокупность показателей предприятия или его структурной единицы, отражающих полностью или частично хозяйственную, производственно-коммерческую и финансовую деятельность за определенный период, а также финансовое положение субъекта. Его итоги отражаются в объяснительной записке к периодическому отчету, а также в принятом на его основании решении. 2) Тематический анализ направлен на изучение отдельных сторон деятельности предприятия или на исследование определенного круга функциональных вопросов в пределах одной структурной единицы предприятия. По масштабам управления различают: 1) Внутрипроизводственный анализ, особенность которого состоит в его детализации по отдельным подразделениям, в оценке их вклада в достижения предприятия. 2) Отраслевой анализ охватывает отраслевые объединения. Во время выполнения анализа деятельности отраслевых объединений применяется сводная бухгалтерская, статистическая, оперативная и специальная отчетность. 3) Региональный анализ, особенностью которого является оценка горизонтальных связей, характеризующие состояние и развитие экономики субъекта. 4) Народно-хозяйственный разбор позволяет изучать экономику как по всей совокупности текущих в ней процессов, так и по раздельным ее элементам. 4.2. Нормативно-правовое регулирование деятельности ООО «МИМИНО» Сфера деятельности предприятия ООО «МИМИНО» - ресторанный бизнес и услуги по доставке продуктов питания. Производимые виды услуг за последние 3 года:

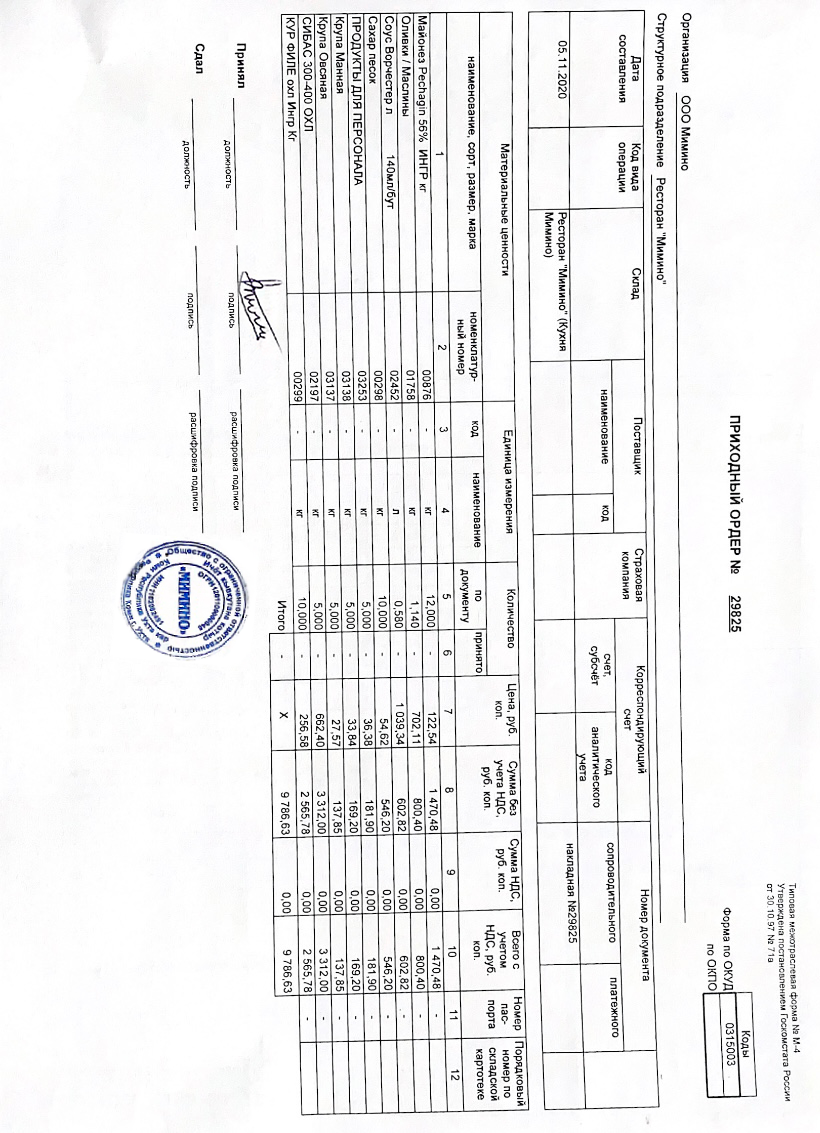

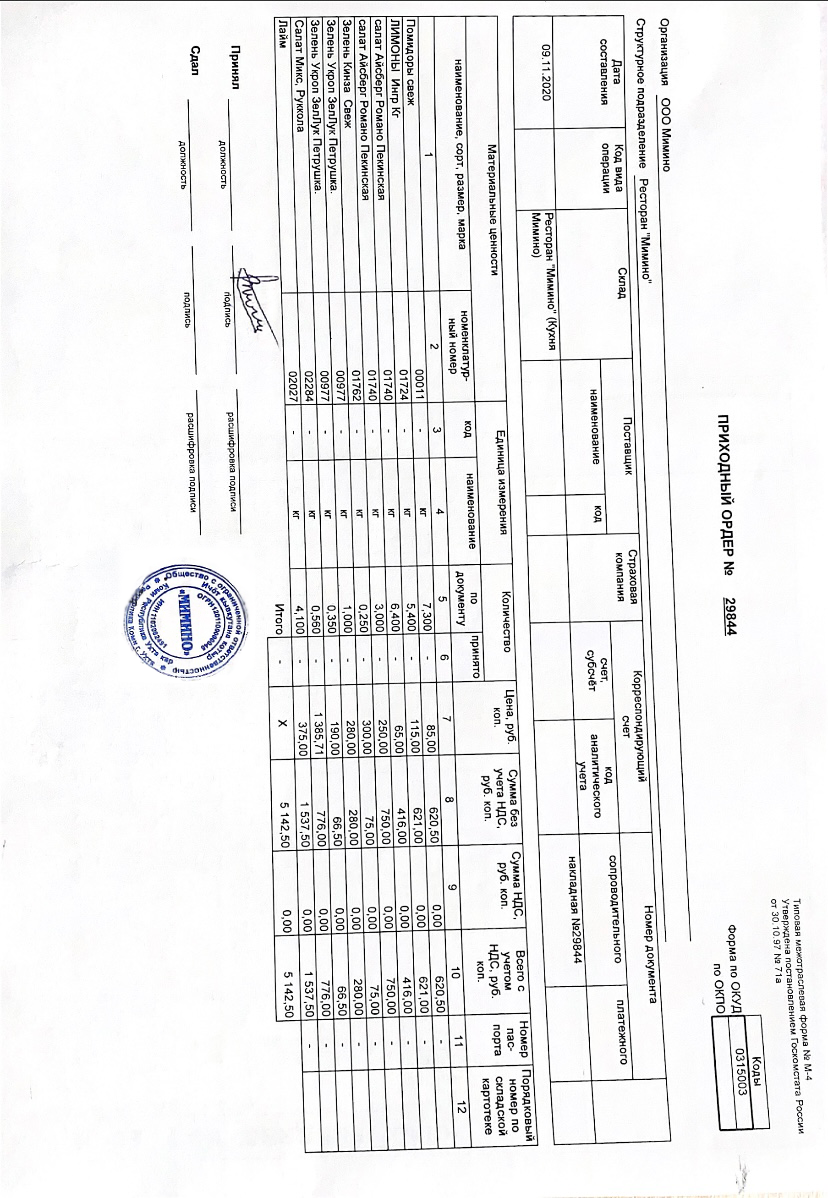

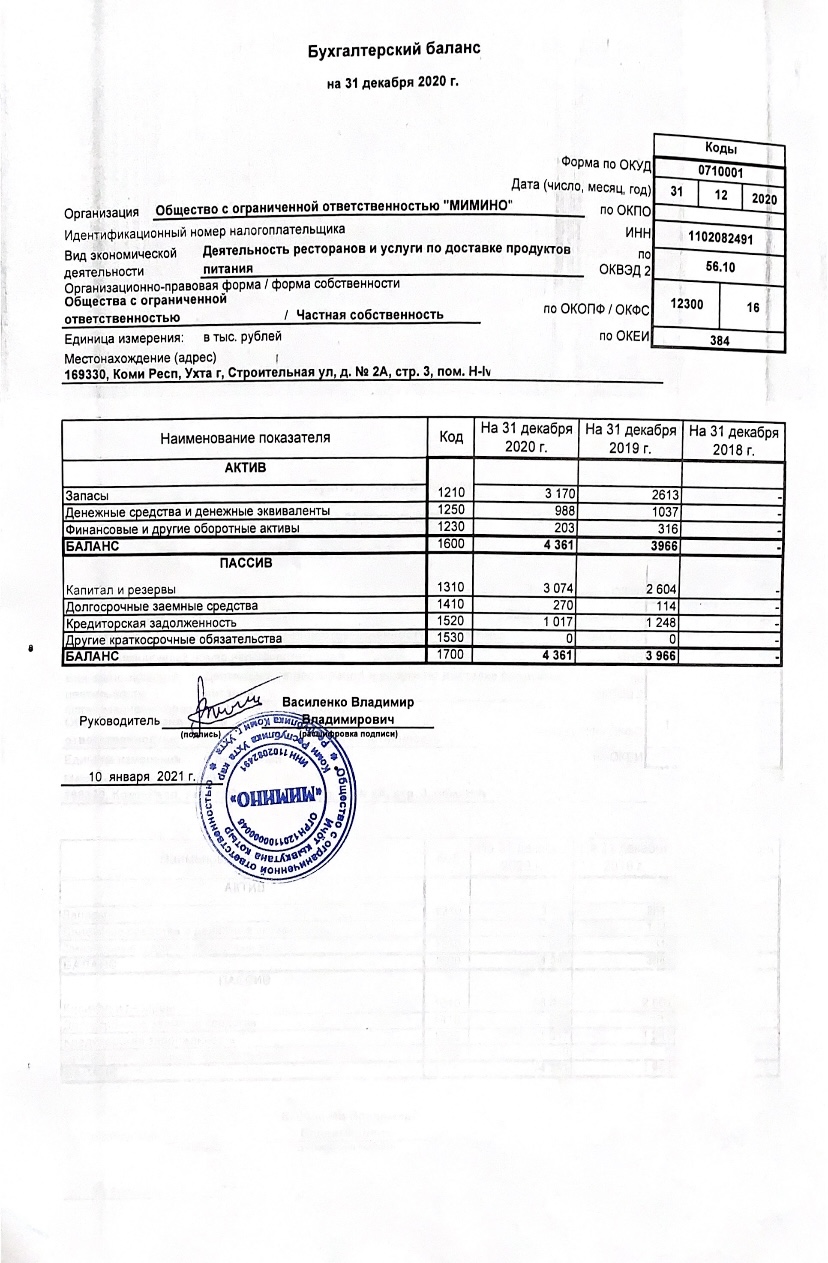

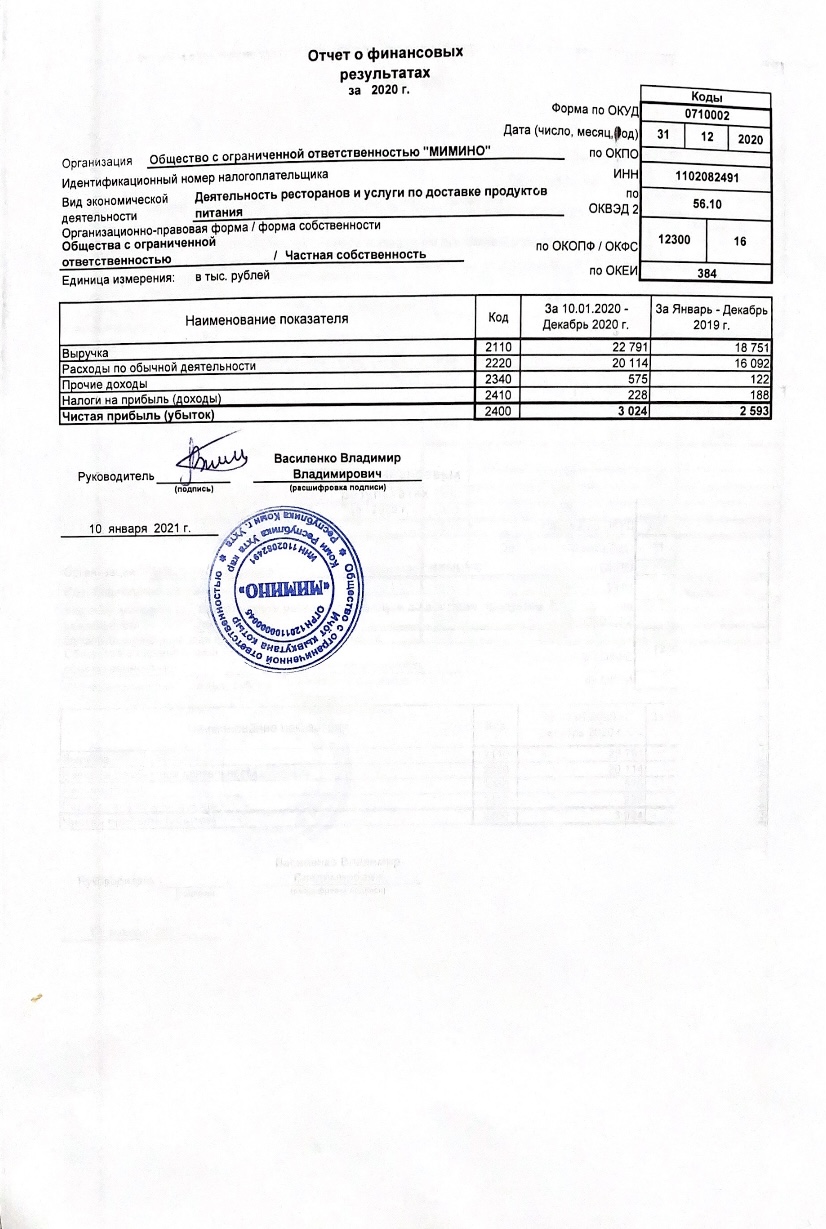

Данное предприятие руководствуется различными нормативно-правовыми актами, главными из них являются: Конституция Российской Федерации - высший нормативный правовой акт Российской Федерации, регулирующий правовые отношения граждан. Положения конституции должны выполняться вне зависимости от того, противоречат ли им другие акты. Гражданский кодекс Российской Федерации - федеральный закон Российской Федерации, регулирующий гражданско-правовые отношения, имеющий приоритет перед другими федеральными законами в сфере гражданского права. Данный кодекс регулирует гражданские отношения физических и юридических лиц, права собственников, имущественные и личные неимущественные отношения. Налоговый кодекс - законодательный акт, устанавливающий систему налогов и сборов в Российской Федерации. Закон Российской Федерации от 07.02.92 № 2300-1 «О защите прав потребителя» устанавливает общие требования к информации, предоставляемой потребителю об изготовителе товара. Благодаря этому закону, на первое место выходят интересы покупателя. Его приоритет выражается в наличии широкого набора прав покупателя, подтверждаемых широкой линейкой обязанностей изготовителя и поставщика. Федеральный закон от 02.01.2000 № 29-ФЗ «О качестве и безопасности пищевых продуктов» регламентирует правовые правила обеспечения высокого качества и безопасности продовольственных изделий и пищевого сырья для здоровья населения. Устав компании - свод правил, регулирующих организацию и порядок деятельности, утвержденный ее учредителями. Федеральный закон от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» - законодательный акт, определяющий, в соответствии с Гражданским кодексом Российской Федерации, правовое положение общества с ограниченной ответственностью, права и обязанности его участников, порядок создания, реорганизации и ликвидации общества. Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» - законодательный акт, который устанавливает правила ведения бухгалтерского учета и отчетности юридических лиц Российской Федерации. Постановление Правительства РФ № 1036, регулирующее взаимоотношения между заказчиком и поставщиком в области оказания услуг общественного питания. Положение по бухгалтерскому учету «Доходы организации» устанавливает правила формирования в бухгалтерском учете информации о доходах юридических лиц Российской Федерации. Положение по бухгалтерскому учету «Расходы организации» устанавливает правила формирования в бухгалтерском учете информации о расходах юридических лиц Российской Федерации. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» устанавливает основы формирования бухгалтерской отчетности юридических лиц Российской Федерации. Федеральный закон от 17.04.1999 N-52 ФЗ «О санитарно-гигиеническом благополучии населения» направлен на обеспечение санитарно-эпидемиологического благополучия населения как одного из основных условий реализации конституционных прав граждан на охрану здоровья и благоприятную окружающую среду. 4.3. Виды, функции, задачи учета в организации К видам учета в организации относятся: Управленческий учет - упорядоченная система определения измерения, сбора, регистрации, интерпретации, подготовки и передачи важных для принятия решений по организации информации и показателей для руководящего звена предприятия. Основной частью является учет и анализ затрат организации. В отличие от других видов учета не является обязательным и предназначен для внутреннего использования. Занимается управленческим учетом в первую очередь финансовый директор, но большая часть исходных данных поступает от бухгалтерии, кладовщиков, кадровиков и руководителей. Финансовый учет - база для аналитической и плановой работы организаций. Это совокупность зарегистрированных сведений о финансовом состоянии организации состоянии его имущества, ведении финансовых операций. Данный вид учета в организации является обязательным и строго документальным, регламентируется государством путем принятия законодательных, нормативных документов и стандартов финансового учета. Налоговый учет - система обобщения информации для определения налоговой базы на основе данных первичных документов, предусмотренных соблюдение рационального использования всех ресурсов. Кадровый учет - организация трудовых отношений на предприятии. Данный учет включает в себя документальное оформление приёма людей на работу и их увольнение, расчёт заработной платы, премий, отпускных, больничных, командировочных, штатного расписания, штрафных санкций на предприятии. Функции учета в организации: Контролирующая функция, целью которой является обеспечение правильности и законности определенных действий в организации. Усилению контрольной функций в системе управления способствует применение автоматизации учетного процесса. Обеспечение сохранности имущества выполняется при наличии специализации, складских помещений, которые оснащены организационной техникой. Для реализации этой функции предприятия проводят инвентаризации имущества организации, которые позволяют выявить изменения, происходящие в составе его собственности. Аналитическая функция позволяет изучать финансовую деятельность организации о ее текущем состоянии, а также перспективы компании на будущее, с помощью анализа ее учетных данных и финансовой отчетности. Единицей аналитического учета основных средств является инвентарный объект. Информационная функция формирует достоверную информацию о финансовом положении предприятия и изменениях, происходящих в нем за исследуемый период. Это одна из основных функций учета, которая выполняется с целью планирования и прогнозирования, определения стратегии предприятия. Функция обратной связи формируется из передачи информации о фактическом развитии объекта управления между управляющими организации и исполнителями хозяйственной деятельности. Благодаря этой функции, организация может осуществлять контроль выполнения плановых показателей, соблюдать рациональное использование всех ресурсов и вложенных денежных средств, а также быстро выявлять недостатки и недоработки в своем производстве. Основными задачами учета в организации являются: Составление полных и надёжных сведении касательно работы компании, итогов ее материального состояния для пользователей бухгалтерской отчетности с целью своевременного управления. Предоставление информации нужной внутренним и внешним пользователям бухгалтерской отчетности, с целью контроля за соблюдением законодательства РФ при исполнении организацией хозяйственной деятельности. Своевременное предупреждение и устранение отрицательных итогов хозяйственно-финансовой деятельности компании, выявление и привлечение внутрихозяйственных резервов обеспечения экономической стабильности предприятия. 4.4. Документооборот и первичные документы по основным средствам ООО «Мимино» Точная работа с документами оказывает большое влияние на качество деятельности управленческого аппарата, организацию и трудовую культуру общения сотрудников. В связи с этим результат и эффективность управленческой работы во многом находится в зависимости от того, в какой степени профессионально организован документооборот и ведение документации в организации. Все хозяйственные операции, проводимые организацией, согласно статье 9 Федерального Закона от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете», должны оформляться оправдательными документами. В бухгалтерском учете для каждого документа существует свой документооборот - создание первичных учетных документов или получение их от других организаций, принятие их к учету, обработка, передача в архив. С помощью организации документооборота можно увеличить эффективность бухгалтерского учета, ускорить сроки формирования бухгалтерской отчетности, а также повысить контролирующие функции учета. В организации документооборота выделяется несколько основных этапов: Формирование первичного документа в момент совершения хозяйственной деятельности на основании требований законодательством, предъявляемых к оформлению документов Предоставление документа в бухгалтерию, для контролирования его актуальности и принятия его в полном объеме для учетной обработки Проверка и обработка бухгалтером принятых к учету документов, а также их арифметический подсчет. Подготовка и сдача документов в архив на хранение после составления по ним учетных регистров Первичные документы - это основная и наиболее важная составляющая в бухгалтерском документообороте. К первичным документам относятся Товарная накладная - первичный документ, который применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. (Приложение 1 и 2) Товарно-транспортная накладная - накладная, предназначенная для учёта движения товарно-материальных ценностей при их перемещении с участием транспортных средств и является основанием для списания у грузоотправителя и оприходования их у грузополучателя. Счет-фактура - документ, удостоверяющий фактическую отгрузку товаров или оказание услуг и их стоимость, выставленный продавцом для покупателя. Акт выполненных работ - документ, заключающийся между заказчиком и исполнителем работ, который является фактическим подтверждением выполнения работ одной стороной и принятия их результатов другой стороной, а также основанием для их оплаты. Приходный кассовый ордер - это документ первичной учетной документации кассовых операций, по которому производится прием наличных денежных средств в кассу организации. Расходно-кассовый ордер - это документ первичного учета операций по кассе, при предъявлении которого выдают наличные денежные средства из кассы организации. Банковский чек - ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем является юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков, чекодержателем - юридическое лицо, в пользу которого выдан чек. Платежные поручения - Платежное поручение – это документ, с помощью которого плательщик дает распоряжение своему банку перевести определенную сумму на счет другого получателя средств, который может быть открыт в этом же или в другом банке. В настоящее время компьютеризации бухгалтерского учета и бухгалтерской отчетности многие организации переходят на электронный документооборот. Данная организация не исключение, большинство своих документов она давно перевела в электронный вариант, для более удобной и быстрой работы с бухгалтерской отчетностью. Бухгалтерия становится одним из важнейших подразделений, определяющих финансовую стратегию фирмы и влияющих на развитие ее хозяйственной деятельности. Продуктом труда работников бухгалтерии являются финансовые, расчетно-денежные, первичные учетные, отчетно-статистические, организационно-распорядительные виды документов. Важным направлением улучшения работы любой бухгалтерии является совершенствование организации и ведение документооборота в этом подразделении. 4.5. Синтетический и аналитический учет основных средств компании Синтетический учет рассчитан для обобщения данных о наличии и движении основных средств компании, пребывающих в эксплуатации, резерве, на консервации, в аренде, доверительном управлении. По дебету счета отражается принятие к бухгалтерскому учету основных средств, а также увеличение их первоначальной стоимости при достройке, дооборудовании, реконструкции и переоценке. По кредиту счета отражается списание первоначальной стоимости по выбывшим объектам основных средств, а также уменьшение их первоначальной стоимости при частичной ликвидации основных средств и переоценке. Сальдо счета отражает стоимость имеющихся в организации основных средств: находящихся в эксплуатации, запасе, на консервации, переданных в текущую аренду. При разработке учетной политики организации по учету основных средств в рабочем плане счетов для формирования информации, необходимой для составления отчетности, рекомендуется предусмотреть следующие счета: «Собственные основные средства» (здания, сооружения, машины, оборудование, земля, объекты природопользования, находящиеся в личном и полном пользовании компанией) «Арендованные основные средства по договору лизинга (финансовой аренды)» (частично или полностью приобретенное имущество в пользование компании у арендодателя за плату во временное владение и пользование данным имуществом) «Основные средства на консервации» (консервация основных средств - это комплекс мероприятий, призванный обеспечить сохранность и исправность основного средства при прекращении эксплуатации объекта на какой-либо срок с возможностью ее возобновления) «Основные средства в запасе» (объекты основных средств временно находятся в запасе, их также называют запасные основные средства) «Выбытие основных средств» (основные средства, списанные с учета по причинам износа, продажи, дарения и внесения его в уставный капитал другого предприятия) Аналитический учет необходимо вести по отдельным инвентарным объектам основных средств. В бухгалтерии каждому инвентарному объекту основных средств при принятии его к бухгалтерскому учету присваивается инвентарный номер. Инвентарный объект (Согласно п.6 ПБУ-6/01) - это единица аналитического учета основных средств со всеми к нему приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов - это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно. Основным регистром аналитического учета основных средств является инвентарная карточка. Инвентарная карточка - это основной инструмент для учета объектов основных средств, поступающих, перемещаемых и выбывающих с организации. Инвентарные карточки хранятся в бухгалтерии в картотеке. На лицевой стороне инвентарных карточек указывают наименование и инвентарный номер объекта, год выпуска, дату и номер акта о приемке, местонахождение, первоначальную стоимость, норму амортизационных отчислений, сумму начисленной амортизации, внутреннее перемещение и причину выбытия. На оборотной стороне инвентарных карточек указывают сведения о дате и затратах по достройке, дооборудовании, реконструкции и модернизации объекта, выполненных ремонтных работах, а также краткую индивидуальную характеристику объекта. Инвентарный объект основных средств - это законченное устройство со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, выполняющий самостоятельные функции, либо комплекс конструктивно сочлененных предметов, представляющих собой единое целое и вместе выполняющих определенную работу. На объект основных средств, полученный в аренду, для организации учета указанного объекта на балансовом счете в бухгалтерской службе арендатора рекомендуется также открывать инвентарную карточку. Данный объект может учитываться арендатором по инвентарному номеру, присвоенному арендодателем. Поступление основных средств оформляется актом приемки-передачи основных средств. Акт оформляется двумя сторонами – принимающей объект и передающей. В комиссию по приему объекта входят главный механик предприятия, начальник подразделения, в котором данный объект будет эксплуатироваться, и материально ответственные за сохранность данного объекта лица. 4.6. Оценка возможных экономических рисков и выявление угроз экономической безопасности ООО «Мимино» Экономическая безопасность в современном мире бизнеса становится все наиболее значимым и многоцелевым компонентом административного управления. Экономическая безопасность в бизнесе – это положение, когда в компании сформированы безопасные условия в целях экономического роста и укрепления имеющегося экономического положения. Говоря об экономической безопасности предприятия, необходимо понять каковы же угрозы и риски экономической безопасности предприятия, так как именно они побуждают обеспечивать безопасную работу организации. Экономический риск - это вероятность получения хозяйствующими субъектами экономических потерь свыше прогнозных величин. Экономический риск может нести последствия самого разного характера: материальные, денежные потери, потерю времени, снижение оборачиваемости капитала. Возможные экономические риски: Повышение процентных ставок по кредитам Неэффективные решения в области инвестирования Износ старых производственных цехов Расторжения договора с поставщиком Инфляция Возможности убытков Процесс управления экономическими рисками подразумевает последовательное выполнение определенных шагов: Анализ и выявление специфики рисков изучение возможного размера ущерба, оценка рисков по времени и изучение тех факторов, которые на них влияют Поиск альтернативных вариантов управления риском и решения возможности снижения риска Выбор метода управления риском Реализация разработанной программы для решения проблемы риска Мониторинг полученных результатов для дальнейшего совершенствования системы управления риском Экономические угрозы - это действия физических или юридических лиц, нарушающие деятельность предприятия, способные привести его к прекращению работы либо другим потерям. Различают два вида экономических угроз: внешние и внутренние угрозы. Внутренние угрозы экономической безопасности предприятия связаны с хозяйственной деятельностью предприятия и его персонала. Они обусловлены процессами, возникающими в ходе производства и реализации продукции. Они способны оказать заметное влияние на результаты ведения хозяйственной деятельности. Возможные внутренние экономические угрозы: Ухудшение репутации предприятия Низкая производительность труда Воровство внутри компании Некомпетентность персонала Невыполнение правил техники безопасности Недоработка средств и методов защиты собственной экономической безопасности Финансовое банкротство компании Внешние угрозы экономической безопасности предприятия складываются за пределами предприятия. Они не связаны с его производственной деятельностью. Как правило, это такое изменение окружающей среды, которое способно нанести предприятию ущерб. Возможные внешние экономические угрозы: Экономический кризис в стране Обвал валют Стихийные бедствия Недобросовестная конкуренция Коррупция в стране Политические изменения в стране Активность криминальных групп Жесткие таможенные ограничения Анализ угроз экономической безопасности предприятия должен быть главной составляющей всей деятельности служб экономической безопасности. Только так можно выстроить эффективную систему безопасности, учитывающую быстро меняющиеся условия возникновения угроз. Высокий уровень экономической безопасности будет зависеть от состояния следующих компонентов деятельности предприятия: Высокий уровень технологической базы предприятия Конкурентоспособность предприятия Эффективная система управления организацией Эффективная кадровая политика предприятия Четкое правовое регулирование всех вопросов, связанных с деятельностью компании Анализ бухгалтерского баланса очень важен для принятия управленческих решений. Баланс является основным отчетным документом любой организации. Бухгалтерский баланс ООО «Мимино» (Приложение 3) свидетельствует о развивающейся компании и о намерениях компании вкладывать средства в развитие своего производственного потенциала, так как баланс компании вырос, кредиторская задолженность уменьшилась, капитал и резервы увеличились Финансовые результаты ООО «Мимино» (Приложение 4) свидетельствует о хорошей финансовой устойчивости предприятия и рентабельности, так как чистая прибыль не уходит отрицательное значение, а также увеличивается. Подпись обучающегося А.А.Земскова Результатом выполненного задания является отчет Руководитель практики от университета доцент кафедры экономики и права, к.э.н., доцент О. В. Мартыненко 09.11.2020 Отзыв о прохождении практики Земсковой Анастасии Александровной обучающуюся группы 60.219 ЭБ ИБЖ Санкт-Петербургского университета ГПС МЧС России Руководитель практики от университета доцент кафедры экономики и права, к.э.н., доцент О. В. Мартыненко 09.11.2020 С отзывом ознакомлен: А.А.Земскова Индивидуальный лист проведения инструктажа при прохождении практики обучающимся Санкт-Петербургского университета ГПС МЧС России в организации Обучающийся группы № 60.219 ЭБ Института безопасности жизнедеятельности Земсковой Анастасии Александровной Вид практики: учебная практика (практика по получению первичных профессиональных умений, в том числе первичных умений и навыков научно-исследовательской деятельности) Специальность 38.05.01 Экономическая безопасность Специализация № 1 «Экономико-правовое обеспечение экономической безопасности» Место проведения практики: г. Санкт-Петербург, Московский проспект, 149 Период прохождения практики: 26.10.2020 – 07.11.2020

Приложение 1  Приложение 2  Приложение 3  Приложение 4  | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||