Задачи по экономике. Задачи. Отчетный год Среднегодовая стоимость основных фондов

Скачать 1.33 Mb. Скачать 1.33 Mb.

|

|

Цель практического занятия: овладеть навыками расчета амортизационных отчислений стоимости объектов основных средств линейным и нелинейным способами. Содержание:

Амортизация –это процесс переноса стоимости основных средств на стоимость производимой продукции. То есть посредством амортизации возмещаются суммы, потраченные на покупку или строительство основных средств, возмещаются они в составе выручки от продаж. То есть по сути дела с помощью амортизационных отчислений происходит оборот капитала. Начисление амортизации – это длительный процесс, который зависит от срока полезного использования объекта ОС и определяется по каждому такому объекту отдельно. Расчет амортизации начинается с 1-го числа месяца, следующего за месяцем ввода в эксплуатацию, и прекращается с 1-го числа месяца, следующего за месяцем выбытия. Приостанавливать процесс начисления амортизации в течение срока полезного использования нельзя, исключение составляют случаи, когда объект реконструируется или модернизируется более 12 месяцев или консервируется на срок более 3-х месяцев. Существуют объекты, по которым амортизация не начисляется: 1) земельные участки, 2) объекты природопользования, 3) племенной скот, 4) многолетние насаждения, 5) объекты дорожного хозяйства, 6) объекты жилищного фонда. Налоговое законодательство РФ гласит: начисление амортизации обязательно для всех коммерческих предприятий, зарегистрированных на территории России. Срок полезного использования основных средств.Срок полезного использования определяется в момент ввода ОС в эксплуатацию в соответствии с классификацией основных средств,[12] согласно которой, всё имущество, подлежащее амортизации, разбито на 10 амортизационных групп, у каждой из которых свой срок полезного использования:

Организация сама определяет, к какой группе относится принятое в эксплуатацию основное средство (ОС), и выбирает срок полезного использования, на основании которого уже происходит расчет амортизационных отчислений. В налоговом учете применяются два метода начисления амортизации: 1) линейный; 2) нелинейный (пункт 1 статьи 259 НК РФ).[13] Прилинейном методе сумма амортизации в отношении объекта амортизируемого имущества определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования данного объекта. Особенности линейного метода. Если организация выбрала для начисления амортизации на объекты основных средств линейный метод, это значит, что в течение всего срока полезного использования имущества, который устанавливает организация, принимая на учет основное средство, списание стоимости будет производиться равномерно. Сумма начисленной за месяц амортизации в этом случае будет определяться как произведение первоначальной стоимости имущества и нормы амортизации, которая определена для конкретного объекта. Норма амортизации определяется по следующей формуле:  где: срок полезного использования имущества, который выражается в месяцах. Сумма начисленной за месяц амортизации равна:  где: сумма амортизационных отчислений в месяц, первоначальная стоимость объекта основных средств, Линейное начисление амортизации подразумевает, что физический износ имущества происходит равномерно и одинаково на протяжении всего срока использования. Недостаток линейного метода.Линейный способ начисления амортизации предполагает равномерное списание. Но для оборудования, которое используется на производстве, характерно снижение производительности после определенного срока эксплуатации. Постепенно оборудование будет изнашиваться, чаще выходить из строя, а значит, возрастут затраты на обслуживание и ремонт. Такие расходы нельзя игнорировать, но списание амортизации все равно будет идти равномерно, поскольку другого списания линейный метод не предусматривает. Нелинейный метод. Пунктом 5 статьи 259 НК РФ определено, что при применении нелинейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта и нормы амортизации, определенной для данного объекта. Норма амортизации определяется по следующей формуле:  где: срок полезного использования имущества, который выражается в месяцах. Норма амортизации определяется по следующей формуле: где: срок полезного использования имущества, который выражается в месяцах. При этом с месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20 процентов от первоначальной (восстановительной) стоимости этого объекта, амортизация по нему исчисляется в следующем порядке: 1) остаточная стоимость объекта амортизируемого имущества в целях начисления амортизации фиксируется как его базовая стоимость для дальнейших расчетов; 2) сумма начисляемой за один месяц амортизации в отношении данного объекта амортизируемого имущества определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования данного объекта. Выбранный организацией метод начисления амортизации в отношении объекта амортизируемого имущества на основании пункта 3 статьи 259 НК РФ не может быть изменен в течение всего периода начисления амортизации по этому объекту. В ПБУ 6/01 «Учет основных средств» установленочетыре способа начисления амортизации:[14] 1) линейный способ; 2) способ уменьшаемого остатка (ускоренный); 3) способ списания по сумме чисел лет срока полезного использования; 4) способ списания пропорционально объему продукции (работ). При этомгодовая сумма амортизационных отчисленийопределяется:[15] 1) при линейном способе –исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта; 2) при способе уменьшаемого остатка– исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, установленного организацией; при способе списания стоимости по сумме чисел лет срока полезного использования– исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого – число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма чисел лет срока полезного использования объекта; 3) при способе списания стоимости пропорционально объему продукции (работ)– начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств». Какой из методов выбрать, руководители организаций вправе определить самостоятельно, если законом не предусмотрено иное. Этот выбор непременно должен быть отражён при формировании учётной политики организации.[16]

Цельпрактического занятия: овладеть навыком расчета показателей состояния и движения основных фондов. Содержание:

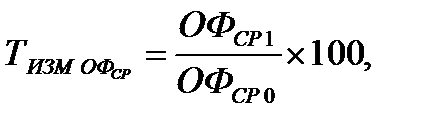

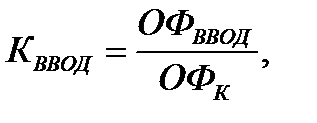

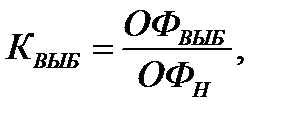

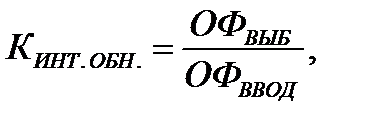

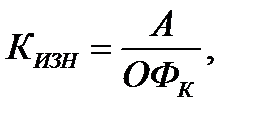

Для характеристики состояния и движения основных фондов (основных средств) организации используют следующие показатели: 1) стоимость основных фондов на определённую дату, обычно на начало и конец отчетного периода. Эти показатели взаимосвязаны:  где:  стоимость основных фондов на начало и конец периода, руб.; стоимость основных фондов на начало и конец периода, руб.; стоимость введённых основных фондов, руб.; стоимость введённых основных фондов, руб.; стоимость выбывших основных фондов, руб.; стоимость выбывших основных фондов, руб.;2) темп изменения стоимости основных фондов на конец года по сравнению со стоимостью их на начало года:  где:  темп изменения стоимости основных фондов на конец года по сравнению со стоимостью их на начало года; темп изменения стоимости основных фондов на конец года по сравнению со стоимостью их на начало года; стоимость основных фондов на начало и конец периода, руб.; стоимость основных фондов на начало года, руб.; стоимость основных фондов на начало и конец периода, руб.; стоимость основных фондов на начало года, руб.;3) среднегодовая стоимость основных фондов:  где:  средняя годовая стоимость основных фондов; средняя годовая стоимость основных фондов; стоимость основных фондов на начало периода, руб.; стоимость введённых основных фондов, руб.; стоимость выбывших основных фондов, руб.; стоимость основных фондов на начало периода, руб.; стоимость введённых основных фондов, руб.; стоимость выбывших основных фондов, руб.;4) темп изменения среднегодовой стоимости основных фондов за определённый период (год, несколько лет):  где:  темп изменения среднегодовой стоимости основных фондов за определённый период (год, несколько лет); темп изменения среднегодовой стоимости основных фондов за определённый период (год, несколько лет); средняя годовая стоимость основных фондов в отчётном году, руб.; средняя годовая стоимость основных фондов в отчётном году, руб.; средняя годовая стоимость основных фондов в базисном периоде, руб.; средняя годовая стоимость основных фондов в базисном периоде, руб.;5) коэффициент ввода (обновления) основных фондов:  где:  коэффициент ввода (обновления) основных фондов; стоимость введённых за год основных фондов, руб.; коэффициент ввода (обновления) основных фондов; стоимость введённых за год основных фондов, руб.; стоимость основных фондов на конец года, руб.; стоимость основных фондов на конец года, руб.;Коэффициент ввода (обновления) показывает долю введённых в отчетном периоде основных фондов в их стоимости (первоначальной или восстановительной) на конец года; 6) коэффициент выбытия основных фондов:  где:  коэффициент выбытия основных фондов; стоимость выбывших за год основных фондов, руб.; стоимость основных фондов на начало года, руб. коэффициент выбытия основных фондов; стоимость выбывших за год основных фондов, руб.; стоимость основных фондов на начало года, руб.Коэффициент выбытия показввает долю выбывших в течение года основных фондов из изменившихся на начало года. Обратная величина коэффициента выбытия характеризует средний срок службы основных фондов; 7) коэффициент интенсивности обновления основных фондов:  где:  коэффициент интенсивности обновления основных фондов; стоимость выбывших за год основных фондов, руб.; стоимость введённых за год основных фондов, руб. коэффициент интенсивности обновления основных фондов; стоимость выбывших за год основных фондов, руб.; стоимость введённых за год основных фондов, руб.Коэффициент интенсивности обновленияв определённой мере характеризует темпы технического прогресса.[17] Если темпы выбытия сильно отстают от темпов ввода новых основных фондов, то происходит удлинение сроков эксплуатации имеющихся на предприятии машин, оборудования, что может отразиться на качестве производимой продукции; 8) коэффициент износа основных фондов:  где:  коэффициент износа основных фондов; коэффициент износа основных фондов;сумма амортизационных отчислений, начисленная за всеь период эксплуатации основных фондов, руб.; стоимость основных фондов (первоначальная или восстановительная) на конец года, руб.;9) коэффициент годности основных фондов:  где:  коэффициент годности основных фондов; коэффициент годности основных фондов; остаточная стоимость основных фондов на конец года; стоимость основных фондов (первоначальная или восстановительная) на конец года, руб.; коэффициент износа основных фондов. остаточная стоимость основных фондов на конец года; стоимость основных фондов (первоначальная или восстановительная) на конец года, руб.; коэффициент износа основных фондов.Коэффициенты износа и годности основных фондов рассчитываются на начало и конец года и анализируются за ряд. Решение. 1) Определим норму амортизации и величину годовых амортизационных отчислений линейным способом: 1) Определим норму амортизации и величину годовых амортизационных отчислений линейным способом: А = На = 1 / Тн * 100%. На = 1 / 12 * 100% = 8,33% А = 80 000 руб. * 8,3% = 6664 руб. 2)Величина амортизационных отчислений по способу списания стоимости пропорционально сумме чисел лет срока полезного использования определяется по формуле А = ОСп*К 3)Условные годы службы рассчитываются как сумма чисел лет срока использования объекта: 4)Амортизационные отчисления рассчитываются отдельно за каждый год службы объекта, причем в первый год они будут максимальными, в последний год нормативного срока эксплуатации – минимальными: А (1-й год) = 80 000 * (12 / 78) = 12 308 руб. ; А (2-й год) = 80 000 * (11 / 78) = 11 282 руб. ; А (3-й год) = 80 000 * (10 / 78) = 10 256 руб. ; …………………………………………….. А (12-й год) = 80 000 * (1 / 78) = 1026 руб. Определить структуру основных фондов, фондоотдачу, если выпуск продукции за год составил 90 200 тыс.руб. Стоимость отдельных объектов по группам представлена ниже: 1)Здания – 35 000 тыс.руб.; 2)Сооружения – 20 000 тыс.руб.; 3)Измерительные приборы – 16,7 тыс.руб.; 4) Транспортные средства – 423,8 тыс.руб.; 5)Рабочие машины – 536,2 тыс.руб.; 6)Силовые машины – 19 456 тыс.руб. Решение 1)Структура основных фондов – это удельный вес разных групп фондов в их общей стоимости. Соответственно, необходимо определить совокупную стоимость всех объектов, находящихся на балансе предприятия: ОС = 35 000 + 20 000 + 16,7 + 423,8 + 536,2 + 19 456 = 75 432,7 тыс. руб. 2)Структура основных фондов: Уд.вес здания = 35 000 / 75 432,7 * 100% = 46,4%; Уд.вес сооружений = 20 000 / 75 432,7 * 100% = 26,5%; Уд.вес изм. приборов = 16,7 / 75 432,7 * 100% = 0,02%; Уд.вес транспортных средств = 423,8 / 75 432,7 * 100% = 0,6% Уд.вес рабочих машин = 536,2 / 75 432,7 * 100% = 0,7%; Уд.вес силовых машин = 19 456 / 75 432,7 = 1,2%. 3)Определим фондоотдачу: ФО = 90 200 / 75 432,7 = 1,2 руб. Задачи для самостоятельного решения Задача 1 Определить остаточную стоимость объекта, если его балансовая стоимость – 250 тыс.руб., срок службы – 7 лет. Оборудование использовалось в течение 4 лет. Задача 2 На 1 января отчетного года стоимость основных фондов фирмы составила 155 тыс. руб. В начале III квартала было приобретено новое оборудование стоимость 17 тыс. руб., а в конце IV квартала ликвидировано изношенное оборудование на сумму 10,3 тыс. руб. Определить среднегодовую стоимость основных фондов на 1 января следующего года. Задача 3 Стоимость основных фондов предприятия «Олимп» на начло года составляла 5 млн руб. В течение года установлено 5 новых станков по 145 тыс. руб. каждый, причем 1 станок введен в действие 1 апреля, а 4 станка – 15 июля. Четыре станка устаревшей модификации на 1 сентября были проданы по 35 тыс. руб. каждый. Задача 4 Стоимость основных фондов предприятия на начало 2007 г. составляла 3673 тыс.руб. Ввод и выбытие основных фондов осуществлялись соответственно: 1 февраля – 43 тыс.руб. и 8,5 тыс.руб.; 1 мая – 60 тыс.руб. и 3 тыс. руб.; 1 августа – 54 тыс. руб. и 2,6 тыс. руб.; 1 ноября – 12 тыс. руб. и 5,2 тыс. руб. Определить среднегодовую и выходящую стоимость основных фондов, а также коэффициенты ввода и выбытия. Задача 5 Состав основных фондов по группам, их стоимость на начало года и изменения в течение года следующие (тыс. руб.):

Определить среднегодовую стоимость основных фондов, стоимость фондов на конец года, коэффициенты ввода и выбытия по следующим данным: - стоимость основных фондов на начало года – 9100 тыс. руб.; - 1 марта поступило 3200 тыс. руб.; - выбыло в связи с износом 1 октября 4500 тыс. руб., а 1 декабря – 700 тыс. руб. Задача 7 Определить годовую сумму амортизационных отчислений, если срок службы оборудования 8 лет, стоимость приобретения – 110 тыс.руб. Стоимость доставки – 2,5 тыс. руб., стоимость монтажа – 0,5 тыс.руб. Задача 8 Определить годовую сумму амортизационных отчислений следующими способами: 1.Линейный способ: приобретен объект стоимостью 160 тыс. руб. со сроком службы 6 лет. 2.Способ уменьшаемого остатка: стоимость объекта составляет 200 тыс. руб., срок полезного использования – 5 лет, коэффициент ускорения – 2. 3.Способ списания стоимости по сумме чисел лет срока полезного использования: приобретен объект стоимостью 270 тыс. руб., срок полезного использования – 7 лет. 4.Способ списания стоимости пропорционально объекту выпущенной продукции: приобретен автомобиль грузоподъемностью более 2 т с предполагаемым пробегом 400 тыс. км стоимостью 280 тыс. руб. в отчетном периоде пробег составляет 5 тыс. км. Задача 9 Первоначальная стоимость станка – 120 тыс. руб. Через 6 лет стоимость подобных станков составила 95 тыс. руб., а норма амортизации осталась прежней – 10%. Определить остаточную стоимость на начало седьмого года, сумму потерь от морального износа, если срок службы оборудования – 10 лет. Задача 10 Произвести расчет годовых амортизационных отчислений оборудования с первоначальной балансовой стоимостью 200 тыс. руб. методом уменьшаемого остатка ( нелинейным методом). Норма амортизации для данного вида оборудования установлена в размере 10%. Задача 11 Стоимость основных средств предприятия составляет 50 тыс. руб. Срок полезного использования – 5 лет. Рассчитать годовые амортизационные отчисления методом списания стоимости по сумме чисел лет срока полезного использования. Задача 12 Определить норму амортизации и годовую сумму амортизационных отчислений линейным способом и способом списания стоимости по сумме чисел лет срока полезного использования, если: - первоначальная стоимость объекта – 56 000 рубю; - срок службы – 8 лет. Задача 13. Первоначальная стоимость основных фондов на начало года составила 490 тыс Первоначальная стоимость основных фондов на начало года составила 490 тыс. руб. В течение года были введены в действие машины на сумму 120 тыс. руб. и выведено из эксплуатации оборудование на сумму 45 тыс. руб. Износ фондов на начало года составил 30%, а норма амортизации за год – 10%. Определить: 1)Первоначальную стоимость основных фондов на конец года; 2)Сумму амортизации за год; 3)Остаточную стоимость основных фондов на конец года. Задача 14 Остаточная стоимость оборудования – 7500 руб., первоначальная стоимость – 58 000 руб., оборудование использовалось в течение 8 лет. Найти годовую величину амортизационных отчислений. Задача 15 Определить среднегодовую стоимость основных фондов, стоимость основных фондов на конец года, если на начало года их стоимость составляла 8820 тыс.руб., в течение года осуществлялись ввод и выбытие фондов соответственно: 1 апреля – 50 тыс. руб. и 3 тыс. руб.; 1 июня – 20 тыс. руб. и 8,3 тыс. руб.; 1 августа – 15 тыс. руб. и 1 тыс. руб.; 1 ноября – 26 тыс. руб. и 14 тыс. руб. Объем товарной продукции за год составил 4380 тыс. руб. Рассчитать фондоотдачу и фондоемкость и сделать вывод о степени эффективности использования основных фондов. Задача 16 На начало года стоимость основных фондов составляла 3 млн руб. В марте предприятие приобрело станки на сумму 1,2 млн руб., а в июне было ликвидировано оборудование на 0,4 млн руб. В среднем норма амортизации – 12%. За год предприятие выпустило продукции на сумму 6,3 млн руб. Определить: 1)Среднегодовую стоимость ОФ; 2)Сумму амортизационных отчислений за год; 3)Фондоотдачу; 4)Фондоемкость. Задача 17 Объем реализованной продукции фирмы в 2006 г. составил 5225 тыс. руб., среднегодовая стоимость основных фондов – 973 тыс. руб. В 2007 г. объем реализации увеличится на 25%, а среднегодовая стоимость основных фондов – на 12%. Определить, как изменилась фондоотдача. Задача 18 Определить фондоотдачу и фондоемкость продукции, если на начало года стоимость основных фондов составляла 773 000 руб., в течение года вводилось и выбывало оборудование: 1 марта выбыло оборудование на сумму 70 000 руб., 1 ноября введено новых объектов – 90 000 руб. Годовой выпуск продукции – 2 132 800 руб. Задача 19 Определить структуру основных фондов, фондоотдачу, если выпуск продукции за год составил 3500 тыс. руб. Стоимость отдельных объектов по группам представлена ниже: 1)Здания – 879 231 тыс. руб.; 2)Сооружения – 59 100 тыс. руб.; 3)Измерительные приборы – 19 233 тыс. руб.; 4)Рабочие машины – 821 420 тыс. руб.; 5)Силовые машины – 18 755 тыс. руб. Задача 20. Определить фондовооруженность труда, если фондоотдача – 1,32 руб., годовой выпуск продукции – 9 126 000 руб  2015-01-30 2280 2015-01-30 2280Поделись 2 3 4 5 6 7 8 Определить фондовооруженность труда, если фондоотдача – 1,32 руб., годовой выпуск продукции – 9 126 000 руб., среднесписочная численность работающих – 25 человек Оборотные средства предприятия Задача 1. Годовой план реализации продукции – 17100 тыс. рублей. Запланированный норматив оборотных средств – 380 тыс. рублей. В результате проведения мероприятий длительность одного оборота сократилась на 2 дня. Определить: 1. Фактическую и плановую длительность одного оборота; 2. Высвобождаемую сумму оборотных средств в результате ускорения оборачиваемости. Задача 2. В отчетном периоде оборотные средства составили 50 тыс. рублей, объем реализованной продукции - 1000 тыс. рублей. В плановом периоде ожидается увеличение объема продукции до 1100 тыс. рублей и сократить оборачиваемость оборотных средств на 2 дня. Определить экономию оборотных средств в результате сокращения их оборачиваемости. В отчетном году объем товарной продукции составил 700 тыс. руб., среднесписочная численность персонала 25 человек. В планируемом году выпуск продукции составит 780 тыс. руб., производительность труда на одного работника должна увеличиться на 5%. Определить производительность труда одного работника в отчетном и планируемом году и среднесписочную численность работников в планируемом году. Решение 1) Производительность труда на одного работника определим через показатель выработки, который в свою очередь определяется как отношение годового выпуска продукции к среднесписочной численности персонала за год: Вг = Vтп / Nппп; Вг (отч) = 700 тыс. руб. / 25 чел. = 28 тыс. руб. 2) Рассчитаем производительность труда на одного работника в планируемом году: Вг (пл) = 28 тыс. руб. + 5% = 29,4 тыс. руб. 3) Для определения среднесписочной численности персонала в планируемом году необходимо объем товарной продукции разделить на среднегодовую выработку в расчете на одного работника предприятия: N (пл) = Vтп (пл) / Вг (пл); N (пл) = 780 тыс. руб. / 29,4 тыс. руб. = 27 чел. Пример 2 Сезонное предприятие работает с 15 марта. Число работников по списку: 15 марта - 200 человек; 16 - 202 человека; 17 - 203 человека; 18, 19 - выходные; с 20 по 31 марта — 205 человек; с 1 апреля по 15 июня — 305 человек; с 16 июня по 31 августа — 310 человек; с 1 сентября по 31 декабря — 200 человек. Определить среднесписочную численность работников в марте, I, II, III, IV кварталах и за год. Решение. 1)Среднесписочная численность за месяц определяется как отношение суммы списочных численностей за все дни работы предприятия к числу календарных дней 1)Среднесписочная численность за месяц определяется как отношение суммы списочных численностей за все дни работы предприятия к числу календарных дней месяца:Nппп (мес) = / Ткал; Nппп (март) = (200 + 202 + 203 * 3 + 205 * 12) / 31 = 112 чел. 2)Определим среднесписочную численность персонала за оставшиеся месяцы работы предприятия: Nппп (апрель, май) = 305 чел.; Nппп (июнь) = (305 * 15 + 310 * 15) /30 = 308 чел.; Nппп (июль, август) = 310 чел.; Nппп (сентябрь — декабрь) = 200 чел. 3)Среднесписочная численность за кварталы: Nппп (кв) = (мес) /3; Nппп (I кв.) = 112 / 3 = 37 чел; Nппп (II кв.) = (305 -2 + 308) / 3 = 306 чел.; Nппп (III кв.) = (310 * 2 + 200) / 3 = 273 чел.; Nппп (IV кв.) = (200 * 3) / 3 = 200 чел. 4)Среднесписочная численность за год: Nппп (год) = (кв.) / 4; Nппп (год) = (37 + 306 + 273 + 200) / 4 = 204 чел. Пример 3.Среднесписочную численность работников предприятия в апреле равна 50 чел., в мае- 60 чел, в июне 58 чел. Определим среднесписочную численность работников предприятия во втором квартале. Решение.Среднесписочную численность работников предприятия во втором квартале равна (50+60+58)/3=56 чел Пример 4.Списочная численность работников предприятия с 1 по 12 апреля равна 50 человек, с 13 по 22 апреля – 60 чел, с 23- по 30 апреля – 55 чел.определим среднесписочную численность работников в апреле. Решение.12 дней списочная численность работников предприятия была 50 чел, затем 10 дн- 60 чел, а последние 8 дней – 55 чел.Тогда среднесписочная численность работников предприятия равна (12*50 + 10*60 + 8* 55)/30 55 человек. Пример 5. В апреле работниками предприятия отработано 6000 чеолвеко-дней, было 10 человеко-дней простоев и 200 человеко-дней неявок. Определим среднесписочную численность работников предприятия в апреле. Решение. Среднесписочную численность работников предприятия = (число фактически отработанных человеко-дней + число человеко-дней простоев+ число человеко-дней неявок) / ( общее число дней)= (6000+10+200)/30= 207 человек. Пример 3.Месячный оклад работника составляет 14000 руб. при плановом месячном выпуске продукции на 80000 руб. При этом 70 % оклада гарантирована, а остальная часть зависит от выпуска продукции.Фактический месячный выпуск продукции оказался равным 100000 руб.Определяем заработную плату работника. Заработная плата = (гарантированная часть месячного оклада ) * (месячный оклад) + (1- гарантированная часть месячного оклада) * (месячный оклад)* (фактический месячный выпуск продукции)/ (плановый месячный выпуск продукции) = 0,7* 14000 + (1- 0 ,7)* *14000 *10000/80000 = 15050 Пример 4.Для производства одного изделия требуется 15 нормо-ч по 3-му разряду (часовая тарифная ставка 200 руб.), 10 нормо-ч по 4-му разряду (часовая тарифная ставка 250 руб.) и 6 нормо-ч по 5-му разряду (часовая тарифная ставка 300 руб.) Всего изготовлено 7 изделий. Определим заработок бригады. Комплексная сдельная расценка = * (нормированное время i-го разряда) = 200 * 15 + 250 * 10 + 300 + 6 = 7300 руб. Тогда общий заработок бригады= (комплексная сдельная расценка) * ( количество произведенной продукции) = 7300*7 = 51100 руб. Коэффициент трудового участия(КТУ) представляет собой количественную оценку трудового вклада каждого члена бригады (производительность труда, совмещение профессий, подмена отсутствующего работника, соблюдение трудовой дисциплины и т.д.) Коллективный заработок бригады распределяется между членами бригады на основании коэффициента трудового участия и отработанного времени. Пример 5.По данным таблицы распределим заработанную сумму 100000 руб. между членами бригады.

ЗАПОЛНИМ ТАБЛИЦУ.

Поясним, как заполняется таблица. Первые три столбца взяты из условия, 4-й столбец равен произведению 2-го и 3-го столбца.В последней строке указана сумма чисел соответствующего столбца. Стоимость одного часа по бригаде равна 100000/828 120,77 руб. Каждое число 4-го столбца умножаем на стоимость одного часа по бригаде (120,77), результат округляем до целых и пишем в 5-м столбце. Мы видим, что из-за ошибок округления суммарная выплата 99998 руб. отличается от 100000 руб. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||