+++ 17.09.21 таможня. Оттачивание умения заполнять декларацию на продукцию

Скачать 86.68 Kb. Скачать 86.68 Kb.

|

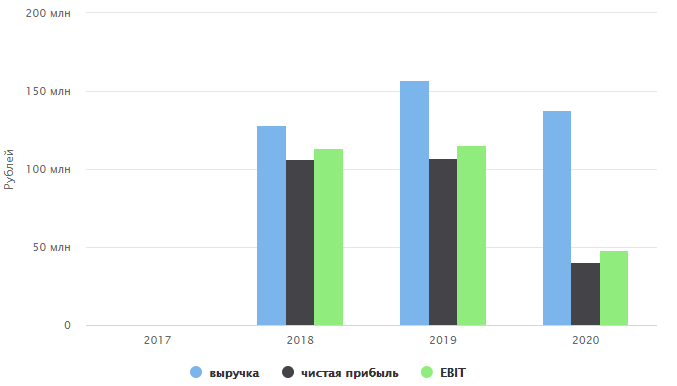

Введение Учебный процесс помимо самого обучения включает в себя также и производственную практику. Она нацелена на то, чтобы студент получил аналитические навыки при перемещении товаров и продукции через таможенные границы ЕАЭС, получил навыки работы органов таможни, которые ведут контроль за перевозкой продукции и товаров через границы и транспортных средств, получил навыки анализа сути нормативной и правовой документации, которой регламентируются указанные правоотношения. Производственная практика имеет своей целью наделить обучающегося профессиональными навыками и умениями в профессии, а также обучающийся получает профессиональный опыт, все полученные теоретические знания закрепляются практически. Чтобы указанные цели были достигнуты, производственная практика решает следующие задачи: Использовать на практике способности обучающегося по организации сбора сведений для управленческой работы; Оттачивание умения заполнять декларацию на продукцию; наделить обучающегося профессиональными навыками при исполнении импортных и экспортных договоров; изучить нормативно-правовую базу, которая регулирует вопросы относительно маркировки товаров, которые перемещаются через границу, и статистику их нарушений и неисполнений. Дать возможность обучающемуся исследовать формы контроля и изучить меры, которые применяются в ходе таможенных операций с продукцией, которая должна в обязательном порядке иметь маркировку, для сведения к минимуму рисков. Основная часть Платформа прохождения практики Платформой прохождения практики стала платформа Альта — Софт. Практика проходила в дистанционном порядке. Учебный Центр «Альта» дал доступ к теоретическим материалам в видеоформате, которые размещены на его сайте в сети Интернет, а также к программам курса «Таможенное оформление товаров». Кроме того, при прохождении курса в доступе имелся также и комплекс программного обеспечения «Альта-Максимум». Они необходимы для более удобного и быстрого таможенного оформления продукции. С его помощью можно быстро решить задачи по импортно-экспортным операциям на всех стадиях — от предварительного заказа продукции до ее выпуска к обращению. В указанный пакет программ входят: нужное для осуществления таможенного оформления продукции электронно, для предъявления заранее транзитных деклараций и сведений, для предъявления отчетности ДО для ЗТК и СВХ, работы с УЭО и ОЭЗ; операционные возможности для оформления грузов, которые доставляются из интернет-магазинов в адрес граждан с помощью предъявления реестров экспресс-грузов; инструментарий, необходимый для составления и проверки внешнеэкономических договоров, расчета таможенной стоимости товаров и правовой проработки проектов, а также для проведения прогнозирования и анализа внешнеэкономических рисков, которые могут возникнуть в связи с доставкой груза; инструментарии для ускорения подготовки данных через автоматизацию процедур и их настройку; инструментарии и возможности для взаимодействия с корпоративными системами информации и программами бухгалтерского учета. В частности в состав данного программного комплекса входят такие программные продукты, как: «Такса»; «Альта-ГТД»; «Таможенные документы»; «Заполнитель»; ДО1, ДО2; Комментарии к Инкотермс; Пояснения к ТН ВЭД; ОЭЗ47 (расчет графы 47 ДТ). Теоретическая часть курса «Таможенное оформление товаров» В рамках ее изучения, изучались следующие темы: Общий порядок проведения таможенных операций относительно товаров, ввозимых и вывозимых. Правовая регламентация перевозки продукции через таможенную границу ЕАЭС. Изучение практически и теоретически возможностей и механизма применения программного пакета «Альта-Максимум», которые используется для вычисления таможенных платежей («Такса»), автоматизации процедуры оформления продукции на таможне («Заполнитель»), заполнения таможенных документов («Альта-ГТД») и работой с нормативно-справочной базой («ТамДок»). Строение внешнеторгового договора: нормативная регламентация указанного договора; его существенные условия; применение Международных правил толкования торговых терминов «Инкотермс 2010»; формирование цены договора. Таможенная стоимость: методика установления таможенной стоимости, дополнения к цене, основные вычеты. Определение таможенной стоимости с применением условий поставки Инкотермс-2010. Классификация товаров по ТН ВЭД ЕАЭС. Правила интерпретации. Инструментарий разделения товаров. Таможенные платежи: их виды: пошлина, акциз, НДС, сбор. Способ вычисления таможенной пошлины по видам ставок. Льготы и преференции по уплате таможенных платежей. Справка о товаре: работа с товарными кодами, проверка и анализ требуемой разрешительной документации для декларирования продукции. Теория курса «Таможенное оформление товаров» имеет большое значение, поскольку позволяет сформировать необходимые навыки и умения, которыми должен обладать участник ВЭД в ходе осуществления таможенных операций и структурирования знаний о товаре, его оформлении и перемещении через таможенную границу. Кроме того, благодаря знанию данного курса можно без каких-либо затруднений применять полученные знания в реальной деятельности, заполнять декларации и ДТС по коммерческой документации, используя соответствующее программное обеспечение, входящее в состав пакета «Альта-Максимум». ООО "АЛЬТА-СОФТ": бухгалтерская отчетность и финансовый анализ Полное наименование: ООО "АЛЬТА-СОФТ" ИНН: 7716746836 Вид деятельности (по ОКВЭД): 62.01 - Разработка компьютерного программного обеспечения Форма собственности: 16 - Частная собственность Организационно-правовая форма: 12165 Отчетность составлена в тысячах рублей Бухгалтерская отчетность за 2017-2020 гг. Имущество, обязательства, и иные основные показатели работы организации продемонстрированы ниже и сформированы на основании сведений, представленных в ФНС и статистическое ведомство РФ. Графики отражают также и динамику ряда показателей по отчетам. Бухгалтерский баланс

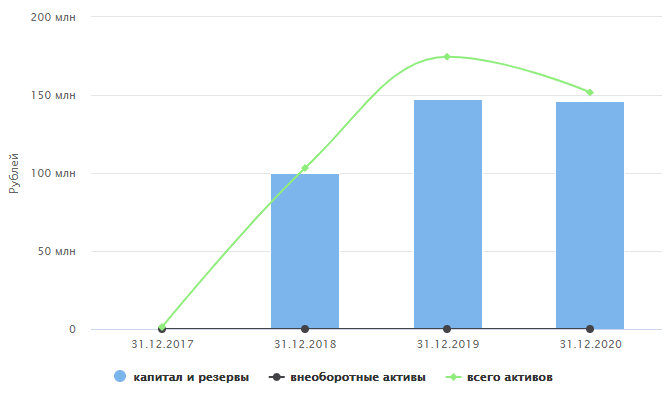

Краткий анализ баланса Динамика показателей капитала, внеоборотных активов и общей величины активов (пассивов) баланса изображена на следующем графике:  Три финансовых показателя, которые характеризуют систему бухгалтерского баланса, финансовую стабильность организации, определены в следующей таблице:

1 без учета задолженности учредителей по взносам в уставный капитал и доходов будущих периодов. Отчет о финансовых результатах (прибылях и убытках) Финансовые итоги работы продемонстрированы в классическом виде, в рамках формы, установленной Приказом Минфина РФ от 02.07.2010 N 66н. При расхождении годовых показателей с ранее представленными, приоритет отдается тем, которые были представлены позднее.

Краткий анализ финансовых результатов Ниже продемонстрированы принятые на международном уровне и в отечественной практике показатели итогов работы организации, в том числе и показатель дохода до вычета налоговых платежей и процентов.

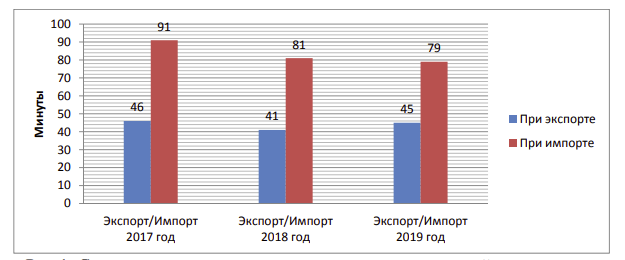

Участники внешнеэкономической деятельности формируют и предъявляют в орган таможни предварительные данные о транспорте и продукции, которые будут перемещаться через таможенную границу ЕАЭС через пропускные пункты. Данные предъявляются в электронном виде. Это и есть предварительное информирование органов таможни РФ о продукции и транспорте, планируемых к перевозке через границу. Следует сказать, то предоставление таких сведений предварительно имеет цель, дать возможность органам таможни РФ использовать указанные сведения для таможенного декларирования и контроля. Использование технологий предварительного информирования оргнаов таможни дает возможность решить следующие задачи: оптимизировать систему администрирования в таможенных правоотношениях, сводит к минимуму время исполнения операций в пропускных пунктах через границу; ускоряет время принятия решения органов таможни через предварительное установление автотранспортных средств и продукции, в отношении которых должен быть таможенный контроль; формирует действенный механизм обеспечения безопасности РФ и ЕАЭС. Сегодня представить такие предварительные сведения в органы таможни можно несколькими способами: через применение личного кабинета участника ВЭД в сети Интернет - www.edata.customs.ru. Официальный сайт ФТС РФ имеет ссылку на указанный ресурс – www.customs.ru. Передать сведения можно в ручном режиме или через отправку XML-сообщения с внешнего устройства. Указанное сообщение должно содержать в себе предварительные данные. Через применение программных продуктов, которые предоставляются коммерческими фирмами, разрабатывающими их. Перечень программ отражен на официальном сайте ФТС РФ в разделе «Реестр свидетельств о проведении испытаний программного обеспечения и информационных систем, которые предназначены для предоставления участниками внешнеэкономической деятельности сведений в электронной форме для таможенного оформления товаров». В нем можно встретить такие программные продукты как: Альта – ГТД (ГТД – PRO); Альта-ПИ, разработанные ООО «АльтаСофт». Стоит сказать, что предварительное информирование органов таможни необходимо при использовании следующего транспорта: автомобильного; железнодорожного; воздушного; водный. В плоть до 2012 г. на территории ТС информирование такого рода происходило в необязательном порядке, а по желанию. После, предоставлять информацию предварительно в отношении автотранспорта стало обязательно. Следом за этим в обязательном порядке предоставлять предварительные сведения стало необходимо в отношении железнодорожного транспорта — осень 2014 г. Для воздушного транспорта такое требование появилось в 2017 г. Рисунок 1 демонстрирует среднее время прохождения таможенных операций в отношении товаров, которые не идентифицированы как рисковые поставки, требующие дополнительной проверки в 2017 – 2019 гг.  Рис.1. Среднее время прохождения таможенных операций в отношении товаров, которые не идентифицированы как рисковые поставки, требующие дополнительной проверки в 2017 – 2019 гг. (в минутах). Как можно отметить, в 2017 г. на такие операции в среднем тратилось 1,5 часа при импорте и 46 минут при экспорте. К 2019 г. благодаря введению обязанности предварительного информирования указанные временные затраты существенно сократились: 45 минут при экспорте и 1 ч. 19 мин. При импорте. В заключение, стоит сказать, что предоставление предварительных данных имеет весьма положительный эффект на таможенные операции, которые требуются для выпуска товара по заявленной процедуре, о чем свидетельствуют статистические данные относительно временных затрат на проведение таможенных операций. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||