билеты. Пользователи данных бу

Скачать 172.86 Kb. Скачать 172.86 Kb.

|

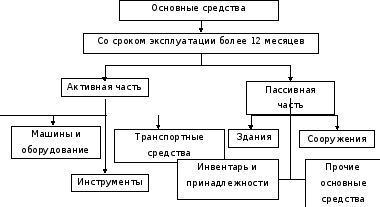

Сущность и значение метода двойной записиМетод двойной записи в бухгалтерском учете означает, что все хозяйственные операции отражаются на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов. Способ или метод двойной записи также часто называют принципом двойной записи в бухгалтерском учете, подчеркивающим основополагающую роль двойной записи в системе бухгалтерского учета. Двойная запись обеспечивает взаимосвязь между счетами. Связь между счетами именуют корреспонденцией счетов, а непосредственно сами счета – корреспондирующими. Результаты правильного ведения таковы: создание единой системы учета; контроль над использованием имеющихся ресурсов и источниками финансирования; правильное формирование отчетности. Сущность метода двойной записи заключается в отражении любой операции в бухгалтерском учете одновременно по дебету и кредиту счетов. При этом в зависимости от типа счета (активный, пассивный или активно-пассивный) по дебету или кредиту счета может отражаться увеличение или уменьшение того или иного объекта учета. Таким образом, возможность увидеть сразу пути поступления и оттока денежных средств дает много преимуществ специалистам, стремящимся улучшить экономическое состояние компании. 29. Понятие, классификация и оценка основных средств. Основные средства – это предметы и объекты материально-вещественного содержания, срок полезного использования которых составляет свыше 12 месяцев или они потребляются в операционном цикле, превышающем 12 месяцев. Эти активы должны использоваться в производстве продукции, при выполнении работ и оказании услуг либо для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование возможностью обладать способностью приносить ей экономические выгоды (доход) в будущем. Классификация основных средств по видам составляет основу их аналитического учета. В практике планирования и технико-экономическом анализе производственные основные средства классифицируются на: активные и пассивные (рисунок 1).  Для учета, анализа и планирования, а также определения объема и структуры капитальных вложений необходима стоимостная оценка основных средств. Оценка основных средств − это денежное выражение их стоимости. В целях бухгалтерского учета различают первоначальную, остаточную и восстановительную стоимость основных средств. В бухгалтерском учете основные средства отражаются, как правило, по первоначальной стоимости, которая определяется для объектов: изготовленных на самом предприятии, а также приобретенных за плату у других организаций и лиц, − исходя из фактических затрат по возведению или приобретению этих объектов, включая расходы по доставке, монтажу, установке; внесенных учредителями в счет их вкладов в уставный капитал, − по договоренности сторон; полученных от других организаций и лиц безвозмездно, а также в качестве субсидий правительственного органа – по рыночной стоимости на дату принятия к бухгалтерскому учету в качестве вложений во внеоборотные активы; Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость. Фактические затраты на приобретение, сооружение и изготовление основных средств слагаются: из сумм, уплачиваемых организацией в соответствии с договором купли-продажи (продавцу), а также за осуществление работ по договору строительного подряда и иным договорам за информационные и консультационные услуги, связанные с приобретением основных средств; таможенных пошлин и таможенных сборов; невозмещаемых налогов и государственной пошлины, уплачиваемых в связи с приобретением объекта основных средств; вознаграждений, уплачиваемых посреднической организации, через которую приобретен объект основных средств; иных затрат, непосредственно связанных с приобретением, сооружением и изготовлением объекта основных средств, и затрат по доведению их до состояния, в котором они пригодны к использованию. 30.Учет поступления основных средств. Для синтетического учета основных средств используются балансовые счета: 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 02 «Амортизация основных средств», 91 «Прочие доходы и расходы», а при необходимости и забалансовые: 001 «Арендованные основные средства», 011 «Основные средства, сданные в аренду», 010 «Износ основных средств», в том числе субсчета «Износ жилищного фонда», «Износ объектов внешнего благоустройства» и др. Аналитический учет представляет собой пообъектный учет основных средств и ведется в инвентарных карточках по форме № ОС-6. Карточка открывается на каждый инвентарный объект или на группу однотипных объектов, которым присваивается инвентарный номер. 31.Методы начисления амортизации по основным средствам. при линейном способе - исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта; при способе уменьшаемого остатка - исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, установленного организацией; при способе списания стоимости по сумме чисел лет срока полезного использования - исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого - число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта. При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств». 32.Учет амортизации основных средств. Учет амортизации основных средств ведут на счете 02 – амортизация основных средств. Счет пассивный, сальдовый, регулирующий, не балансовый. Сальдо кредитовое – отражает сумму начисления амортизации всех объектов основных средств и одновременно сумму их возмещения через отчисления. Оборот по кредиту – сумма начисленной амортизации за отчетный период. Оборот по дебету – сумма амортизации по выбывшим основным средствам. Сумма амортизации ежемесячно включается в себестоимость продукции. Себестоимость на счете: 20, 23, 25, 26, 44, 29. К02 Д 20, 23, 25, 26, 44, 29. Списание суммы начисленной амортизации при выбытии основных средств отражают проводкой, К01 Д02. Счет 02 имеет два субсчета. 02-1 – амортизация собственных основных средств; 02-2 – амортизация имущества, сданного в аренду (лизинг). 33.Учет выбытия основных средств. езависимо от причины выбытия ОС проводки (записи по списанию первоначальной стоимости и амортизации) будут аналогичными: Дт 01 «Выбытие» Кт 01«ОС» — перенесена на счет выбытия первоначальная стоимость ОС. Дт 02 Кт 01 «Выбытие» — списана амортизация. При этом сформированная на счете 01«Выбытие» остаточная стоимость будет списываться в дебет счетов, соответствующих характеру произведенных операций, например: реализация, ликвидация, износ: Дт 91.2 Кт 01«Выбытие»; вклад в УК: Дт 76 Кт 01«Выбытие»; выбытие актива по причине недостачи: Дт 94 Кт 01«Выбытие». 34.Понятие, состав и оценка и учет нематериальных активов. Нематериальные активы (НМА) – это объекты, обладающие стоимостной оценкой, способные приносить организации экономические выгоды, используемые при производстве продукции (выполнении работ, оказании услуг либо в целях управления) в течение срока, превышающего 12 месяцев, не обладающие материально-вещественной структурой. К НМА относят: - исключительные права патентообладателя на изобретения, промышленные образцы, полезные модели и селекционные достижения; - исключительные права владельца на товарный знак и знак обслуживания, наименование места происхождения товаров; - исключительные авторские права на программы для ЭВМ и базы данных; - имущественное право автора на топологию интегральных схем; - деловая репутация организации; -права, возникающие из авторских и иных договоров на произведения науки, литературы, искусства; - права на «ноу–хау»; - организационные расходы, связанные с образованием юридического лица; - права пользования природными ресурсами и др. Оценка НМА. В учете НМА отражаются по первоначальной, остаточной и переоцененной стоимости. Первоначальная стоимость определяется для объектов: - приобретенных за плату у других организаций и лиц – по фактически произведенным затратам на приобретение объектов и доведение их до состояния, пригодного к использованию; - внесенных в счет вклада в уставный капитал – по согласованной стоимости; - полученных безвозмездно от других организаций и лиц – по рыночной стоимости на дату оприходования; - созданных на предприятии – в сумме фактических затрат. НМА принимаются к БУ по первоначальной стоимости, в балансе они отражаются по остаточной стоимости. Остаточная стоимость НМА представляет собой расчетную величину, получаемую при вычитании из первоначальной стоимости, накопленной за все время эксплуатации амортизации. Переоцененная стоимость. Переоценку НМА могут проводить только коммерческие организации по текущей рыночной стоимости, но не реже одного раза в год (на начало отчетного года). Сумма дооценки первоначальной стоимости и амортизации относится на счет 83 «Добавочный капитал», и сумма уценки – на счет 84 «Нераспределенная прибыль, непокрытый убыток» БУ НМА ведут на активном, сальдовом счете 04. По дебету счета 04 отражается сальдо и поступление НМА, по кредиту – выбытие. 35.Начисление амортизации нематериальных активов. Начисление амортизации НМА начинается с 1-го числа месяца, следующего за месяцем принятия актива к бухгалтерскому учету, и производится до полного погашения стоимости либо списания актива с учета (п. 31 ПБУ 14/2007). Это значит, что амортизация прекращает начисляться с 1-го числа месяца, следующего за месяцем полного погашения стоимости или списания актива (п. 32 ПБУ 14/2007). При этом в течение СПИ начисление амортизации не приостанавливается. В бухгалтерском учете амортизационные отчисления по НМА отражаются ежемесячно независимо от результатов деятельности организации (п. 33 ПБУ 14/2007). При этом делаются следующие бухгалтерские записи (Приказ Минфина от 31.10.2000 № 94н): Дебет счетов 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» — Кредит счета 05 «Амортизация нематериальных активов» 36.Учет выбытия объектов нематериальных активов. При выбытии нематериальных активов вся сумма накопленной амортизации списывается в дебет счета 05 «Амортизация нематериальных активов» с кредита счета 04 «Нематериальные активы». Остаточная стоимость нематериальных активов списывается со счета 04 в дебет счета 91 «Прочие доходы и расходы». В дебет счета 91 списываются также все расходы, связанные с выбытием нематериальных активов, и сумма НДС по проданным и безвозмездно переданным нематериальным активам. По кредиту счета 91 отражается сумма выручки от продажи или другого дохода от выбытия нематериальных активов. Финансовый результат от выбытия нематериальных активов формируется на счете 91 и затем списывается со счета 91 на счет 99 «Прибыли и убытки». При этом если сумма выручки от продажи нематериальных активов превышает их остаточную стоимость и расходы, связанные с выбытием, то разницу списывают в дебет счета 91 и кредит счета 99. Если же остаточная стоимость выбывших нематериальных активов не возмещается выручкой от их реализации, то разницу между ними списывают с кредита счета 91 в дебет счета 99. 35.Понятие, классификация и оценка финансовых вложений. Финансовые вложения— это активы, которые представляют собой право получения определенного количества денежных средств или иных финансовых активов в определенный срок в соответствии с документом, удостоверяющим это право (договором, ценной бумагой и др.), при этом они не являются денежными средствами и дебиторской задолженностью. Классификация финансовых вложенийв российском учете в соответствии с ПБУ 19/02 «Учет финансовых вложений» представляет собой открытый перечень возможных вариантов вложения средств для инвестора. К финансовым вложениям организации относятся: - государственные и муниципальные ценные бумаги; - ценные бумаги других организаций; - вклады в уставный капитал других организаций, в том числе дочерних и зависимых обществ, и по договору простого товарищества; - предоставленные другим организациям займы, депозитные вклады в кредитных организациях; - дебиторская задолженность, приобретенная на основании уступки права требования и др. Оценка финансовых вложений в бухгалтерском учете. Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости, под которой понимается сумма фактических затрат на приобретение. В первоначальную стоимость финансовых вложений включают: 1. стоимость приобретения финансовых вложений согласно договору; 2. стоимость информационных и консультационных услуг; 3. стоимость комиссионных вознаграждений посредника; 4. иные затраты, связанные с приобретением финансовых вложений. По финансовым вложениям, для которых предусмотрена оценка в учете по текущей рыночной стоимости, в течение отчетного периода может проводиться дооценка или уценка: - дебет 58, кредит 91.1 – дооценка вследствие повышения текущей рыночной стоимости финансового вложения; - дебет, 91.2, кредит 58 – уценка вследствие снижения текущей рыночной стоимости финансового вложения. 36.Учет вкладов в уставные капиталы других организаций. В бухгалтерском учете вклады в уставные (складочные) капиталы других организаций учитываются в составе финансовых вложений на счете 58 "Финансовые вложения". Финансовые вложения, в том числе и вклады в уставные капиталы других организаций, принимаются к учету по первоначальной стоимости, которая формируется исходя из суммы фактических затрат организации на их приобретение. Если организация вносит вклад в уставный капитал другой организации денежными средствами, то в учете передающей стороны это отражается проводкой: Д-т счета 58 - К-т счета 51 (50, 52) - перечислены денежные средства в качестве вклада в уставный капитал. 37.Понятие материально-производственных запасов, их классификация и оценка. Материально-производственные запасы – это активы, которые принадлежат предприятию и могут быть использованы для реализации, перепродажи, выполнения каких-либо работ, согласно поступившим заказам сторонних лиц, а также для оказания каких-либо услуг. МПЗ классифицируются в зависимости от роли, которую они исполняют в производственном процессе предприятия. Выделяют следующие группы МПЗ: Сырье и основные материалы; Вспомогательные материалы; Приобретенные материалы (полуфабрикаты); Отходы и топливо; Тара и тарные материалы, запчасти; Инвентарь и хозяйственные принадлежности. Оценка материально-производственных запасов (МПЗ) занимает ведущее место в системе нормативного регулирования их бухгалтерского учета. Эти запасы принимаются к учету по фактической себестоимости, которая исчисляется в зависимости от способа приобретения (получения) данного имущества. При покупке материально-производственных запасов у других организаций фактической себестоимостью считаются фактические затраты на приобретение за исключением налога на добавленную стоимость и иных возмещаемых налогов в соответствии с законодательством РФ. 38.Синтетический учет запасов. Синтетический учёт запасов ведётся на счетах второго класса «Запасы», где отражается информация о запасах, которые принадлежат предприятию. Материальные ценности, принятые предприятием на ответственное хранение, переработку (давальческое сырьё), комиссию, учитываются на счетах класса 0 «Забалансовые счета». Счёт 20 Производственные запасы» предназначен для обобщения информации о наличии и движении принадлежащих предприятию запасов сырья, материалов, строительных материалов, запасных частей, материалов сельскохозяйственного назначения, топлива, тары и тарных материалов, отходов основного производства. По дебету счёта отражается поступление запасов на предприятие, их дооценка. По кредиту – расходование на производство, переработку, отпуск на сторону, уценка. Счёт 22 «Малоценные и быстроизнашивающиеся предметы» предназначен для учёта и обобщения информации о наличии и движении МБП, которые принадлежат предприятию и находятся в составе его запасов. К МБП относят предметы, которые используются в течение не более одного года или нормального операционного цикла, если он не более одного года, в частности: инструменты, хоз. инвентарь, спец. Оснащение, спец инвентарь. По дебету счёта отражается первоначальная стоимость приобретения или изготовления МБП. По кредиту – по учётной стоимости отпуск МБП в эксплуатацию. |