Эконом орг. Понятие экономики, экономических субъектов. Особенности ее изучения

Скачать 200.03 Kb. Скачать 200.03 Kb.

|

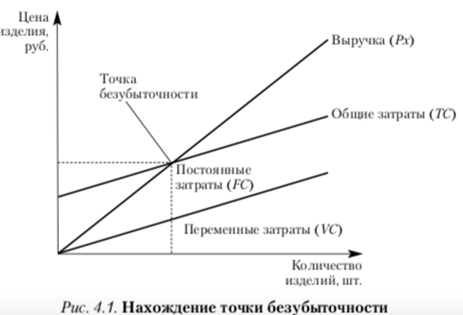

Понятие бюджета фирмы. Структура отчета о прибылях и убытках и плана движения денежной наличности. Структура финансового баланса. Бюджет — это описание плана производственно-хозяйственной деятельности в денежной форме. На предприятиях в соответствии с определением финансов в бюджете как в финансовом документе присутствуют доходная и расходная часть. Для организации эффективной системы бюджетного планирования деятельности предприятия предлагается составлять следующую сквозную систему бюджетов, или функциональных смет: материальных затрат; потребления энергии; ФОТ; амортизационных отчислений; прочих расходов; погашения ссуд банков; налоговый бюджет. Составление функциональных смет-бюджетов позволяет сформировать баланс и генеральную, объединенную или консолидированную смету — счет прибыли и убытков. Баланс означает равновесие. Поэтому можно дать следующее определение. Баланс предприятия — это сводная таблица, в которой в денежной форме описывается имущество фирмы и источники его возникновения. Исходя из смысла термина «баланс», стоимость имущества фирмы и размер источников его возникновения должны совпадать. Активами баланса называется имущество предприятия, в которое вложен его капитал, в стоимостной денежной форме. Активы подразделяют на основной и оборотный капитал. Основной капитал включает в себя нематериальные, материальные и финансовые активы. В оборотный капитал входят: товарные запасы; дебиторская задолженность; ценные бумаги и прочие краткосрочные финансовые вложения; денежные средства. Под нематериальными активами понимаются инвестиции в неосязаемые активы, которые способны приносить прибыль в течение ряда лет. Нематериальные активы аналогично материальным активам переносят свою стоимость частями в течение всего срока их службы. Под финансовыми активами понимаются долгосрочные вложения предприятия в ценные бумаги других предприятий и государства. К финансовым вложениям относятся также предоставленные другим организациям займы. Под пассивами понимаются источники возникновения имущества предприятия. Пассивы делятся на следующие группы: • собственный капитал - представляет собой вклад в фирму ее владельца, уставный фонд, а также соответствующую долю прибыли (или убытков), остающуюся в распоряжении фирмы и не распределенную на дивиденды; • страховые резервы - имеют много общего с кредиторской задолженностью. Кредиторская задолженность характеризуется тем, что кредитор, сумма и срок уплаты известны. В случае страховых резервов, наоборот, не известны ни кредитор, ни сумма, ни срок выплаты. В качестве примера приведем покрытие из страховых резервов издержек по гарантийным обязательствам, компенсациям и рекламациям. • кредиторская задолженность, которая включает в себя долго- и краткосрочные обязательства. Баланс дает статическую картину финансового состояния предприятия. Смета – предварительный расчёт доходов и расходов. Счет прибыли и убытков. С помощью счета прибыли и убытков представляется возможным проследить динамику производственно-хозяйственной деятельности и определить по периодам абсолютный показатель эффективности — прибыль или убыток. В соответствии с определением эффективности как соотношения результатов и затрат счет прибыли и убытков представляет собой таблицу, в которой из выручки от реализации последовательно вычитаются затраты, имеющие отношение к выручке. План движения денежной наличности — это документ, который отражает денежные потоки. Он представляет собой таблицу, имеющую два основных реквизита: «приход» и «расход», ещё «остаток». В каждый плановый период указывается источник, дата и размер денежных поступлений — «приход», и цель, дата и размер предполагаемых расходов — «расход». Это позволяет оптимальным образом распределять потоки свободных денежных средств, находить их источники, оптимизировать время операций с деньгами Понятие анализа финансового состояния. Определение финансовой устойчивости фирмы. Ликвидность и платежеспособность фирмы Финансовое состояние предприятия – совокупность показателей, отражающих его способность финансировать свою деятельность и погашать долговые обязательства. Финансовое состояние фирмы в самом общем виде характеризуется финансовой устойчивостью, ликвидностью и платежеспособностью. Финансовая устойчивость предприятия — это его способность выдерживать колебания рыночной конъюнктуры, оставаясь прибыльным. Очевидно, что чем дальше фирма находится от точки безубыточности, тем больше прибыли она получает и тем устойчивее положение фирмы. Как правило, этот показатель выражается в процентах, отвечает на вопрос, на сколько процентов могут уменьшиться выручка или повыситься затраты без убытка для предприятия, и рассчитывается по следующей формуле: Финансовая устойчивость = (Выручка – Точка безубыточности) / Выручка * 100%. Под ликвидностью понимают способность какого-либо актива трансформироваться в денежные средства. Ликвидность— это способность предприятия погасить свои краткосрочные долги, причем независимо от источника возникновения денежных средств. Исследование пассива баланса и плана движения свободных денежных средств позволяет определить коэффициент ликвидности: Коэффициент ликвидности = Высоколиквидные активы / Краткосрочная задолженность. Нормативные значения этого коэффициента сильно различаются в зависимости от отрасли и этапа развития предприятия. Так как не все краткосрочные обязательства нуждаются в одновременном погашении, то при хорошем финансовом менеджменте размер высоколиквидных активов может быть меньше суммы задолженностей. Платежеспособность — это способность предприятия ликвидировать долги собственными средствами. Коэффициент платежеспособности = Собственный капитал / Сумма активов. Так же как и коэффициент ликвидности, нормативные значения коэффициентов платежеспособности сильно зависят от отрасли. Так, для производственных предприятий соотношение собственных средств должно быть не менее 65%. В банках соотношение собственных и заемных средств может составлять 1 : 2, 1 : 10 и даже 1 : 100. Понятие инновации и инновационного процесса Понятие инвестиции и капитальных вложений. Виды инвестиций. Инвестиции — это любое вложение в капитал с целью получения прибыли. Выделяют два основных вида инвестиций на фирме: реальные и финансовые. Реальные инвестиции связаны с созданием и воспроизводством основных средств фирмы, которые имеют долгосрочный характер, и нематериальных активов (инновационные инвестиции). К ним относятся инвестиции в основной капитал, в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, инструмента, инвентаря, проектно-изыскательские работы и др. В составе инвестиций в нематериальные активы выделяют: приобретение патентов, лицензий, ноу-хау, прав пользования земельными участками и другими объектами природопользования, авторских прав, торговых марок, торговых знаков, проведение НИОКР, вложение средств в подготовку персонала и т.п. Финансовые инвестиции предполагают вложение капитала краткосрочного характера в различные финансовые активы (финансовые инструменты), это вложения средств в приобретение ценностей фондового рынка и денежного рынка (валюта, депозиты, кредиты, драгоценные металлы). Безусловно, инвестиции — главный инструмент реализации инновационной политики фирмы и основной механизм реализации стратегических целей экономического и социального развития в обеспечении конкурентоспособности фирмы и роста стоимости бизнеса. На уровне фирмы можно выделить три базовых направления реального инвестирования: в расширение и диверсификацию; с целью сокращения затрат; с целью повышения уровня безопасности и поддержания уровня эксплуатации оборудования. Ключевыми факторами повышения эффективности деятельности фирмы являются следующие инвестиции: Инвестиции в новые производственные здания, сооружения и оборудование. Инвестиции в НИОКР. Инвестиции в развитие трудовых ресурсов, профессиональное обучение и образование. Понятие инвестиции и капитальных вложений. Учет фактора времени при определении эффективности капвложений. Инвестиции, капитальные вложения — это любое вложение в капитал с целью получения прибыли. Эффективность капиталовложений представляет собой отношение прибыли к объему инвестируемого капитала. При расчете эффективности (рентабельности) инвестиций необходимо учитывать тот факт, что существует разрыв во времени между моментом осуществления капиталовложений и получением результата от них. Этот промежуток времени называется временным лагом. В практике расчета эффективности инвестиций учет фактора времени проявляется в том, что надо определить, сколько «стоят» ранее осуществленные капиталовложения в настоящее время или сколько будут «стоить» сегодняшние капиталовложения в будущем. Ответы на эти вопросы получают с помощью формулы сложных процентов. Проиллюстрируем эту формулу следующим примером. Допустим, инвестор вложил в банк сумму, равную K0. Банк обещает ставку депозита в размере Е. Тогда к концу первого года капитал должен дать прирост, равный K0Е. Суммарная величина капитала на конец первого года составит: K1=K0+K0Е, или K1=K0(1+Е). К концу второго года суммарная величина капитала K2 =K1+K1Е, или K2 =K1(1+Е). Однако тогда K1 = K0(1 + Е), тогда K2 = K0(1 + Е)2. Следовательно, для n-го года Kn = K0(1 + Е)n. Отсюда, если известна величина Kn, то   С помощью коэффициента (1 + Е)n производится приведение размеров всех поступлений и платежей к одному начальному моменту времени и масштабу цен. Если требуется привести объем нынешних инвестиций к моменту времени в будущем, размер капиталовложений нужно умножить на коэффициент (1 + Е)n. При необходимости привести стоимость будущих доходов или расходов к настоящему моменту времени производится дисконтирование — объем предполагаемых доходов делится на этот коэффициент. В этом случае множитель называется коэффициентом дисконтирования. Сложные (динамические) методы предусматривают сопоставление текущих и будущих расходов и доходов, т.е. основаны на определении денежного потока с учетом ценности денег во времени. Это позволяет оценить эффективность инвестиционного проекта за весь расчетный период (горизонт расчета), или, другими словами, за весь период действия проекта, а также выбрать лучший вариант или наиболее выгодный инвестиционный проект. Выбор лучшего варианта инвестиций может быть осуществлен одним из изложенных ниже методов. Метод упущенных возможностей или минимальных потерь от замораживания. Вкладывая деньги в тот или иной проект или вариант проекта, фирма отказывается от иных возможных вариантов инвестиций. Упущенный в связи с этим доход называется издержками утраченных возможностей, величина которых может составить базис для исчисления расчетной ставки доходности. В хозяйственной практике расчет эффективности проекта осложняется тем, что капитальные вложения, как правило, осуществляются не сразу, а по частям. Например, к началу строительства дома не обязательно иметь всю сумму. Сна- чала выделяются деньги на нулевой цикл, затем на строительство стен и кровли и, наконец, на отделку. Все время, пока идет строительство, деньги, вложенные в здание, не приносят доход, так как здание не закончено. Они как бы «вырваны» из оборота капитала, лежат без движения, «заморожены». В связи с этим рассчитывают величину приведенных капиталовложений Kприв = Σ Ki(1 + E)T–1, где Т — количество периодов вложения инвестиций (годы); Ki — капиталовложения i-го периода (года); Е — норма рентабельности. Разницу между приведенной и сметной величиной капиталовложений называют потерями от «замораживания». Норма дисконтирования (Е) представляет собой минимальную норму дохода на капитал, при которой инвестиционный проект будет эффективным, его величина зависит от структуры привлекаемого для реализации проекта капитала с учетом степени риска самого проекта. Выбор лучшего варианта осуществляют по критерию минимума потерь от замораживания. В группе динамических методов наибольшее распространение получили также расчеты следующих показателей: чистая текущая стоимость (ЧТС), или чистая дисконтированная стоимость (NPV); внутренняя норма доходности (ВНД, IRR), индекс доходности (ИД, PI), период окупаемости (Ток, PP). Бизнес-план. Сущность и основные разделы. Бизнес-план — документ-обоснование нового дела или сделки. Составляется для обоснования инноваций и определения необходимого объема инвестиций, а также для определения экономической эффективности инвестиций. В окончательном виде предоставляется потенциальному инвестору или служит для обоснования получения денежной ссуды в банке. Резюме. Для того чтобы заинтересовать инвестора с первых же строк, бизнес-план принято начинать с резюме. В этом кратком разделе инвестор должен получить ответ на следующие вопросы: что получит инвестор при реализации бизнес-плана, каков риск потери средств, вложенных в бизнес-план? Описание продукта. Назначение этого раздела состоит в том, чтобы детально представить продукт, его покупателя и потребности, которые продукт будет удовлетворять. Для этого нужно дать ответы на следующие вопросы. 1. Кто потребитель и что он собой представляет? 2.Какие потребности призван удовлетворить продукт или услуга? 3. Почему потребители будут отличать товар от продуктов конкурентов и предпочитать его? 4. Как долго данный товар будет новинкой на рынке? 5. Какими авторскими свидетельствами или патентами защищен продукт или технология? Желательно приложить фотографию, рисунок или образец продукта и указать примерную цену. Исследование конкурентов. Оценка рынка сбыта. Назначение этого раздела заключается в том, чтобы составить смету объемов продаж, исходя из возможностей рынка и наличия конкурентов. Для этого нужно ответить на следующие вопросы: кто будет покупать данный товар, где ваша ниша на рынке, какая потенциальная емкость рынка. Приложение: смета объемов продаж по периодам. План продаж. После того как рассчитано, что, в каком количестве и где вы сможете продать, необходимо ответить на вопрос, как реализовывать товар в заданных объемах. При этом должны быть описаны: схема продвижения товара; ценообразование; реклама; методы стимулирования продаж; организация послепродажного обслуживания клиентов; • формирование общественного мнения. Приложение: оценка трудоемкости маркетинговых работ, смета затрат на данные мероприятия по периодам. План производства. Приложение: смета затрат на материалы, смета затрат на оборудование, затраты на природоохранные мероприятия, оценка трудоемкости работ по периодам. План организации труда и управления. Приложение: смета оплаты труда по периодам, включая расходы на заработную плату и материальное стимулирование. Юридический раздел. Приложение: смета затрат на мероприятия по юридическому плану. Прогнозирование и управление рисками. В этом разделе требуется ответить на следующие вопросы: какие виды рисков наиболее вероятны; как уменьшить риски и потери. В результате необходимо разработать программу профилактических мер по возможному сокращению ущерба или снижению вероятности возникновения ущерба. Приложение: смета расходов на мероприятия по этому разделу. Финансовый план. В результате должны быть составлены: • прогноз объемов продаж по периодам; • прогнозные сметы прибыли и убытков; • прогнозные балансы; • план движения денежной наличности; • график выхода в точку безубыточности. Бизнес-план. Порядок анализа конкурентов и рынков сбыта. Исследование конкурентов. В этом разделе необходимо описать следующие пункты. 1.Кто является крупнейшим производителем аналогичного товара? 2.Каковы объемы продаж? 3.Как обстоит дело с внедрением новинок, техническим сервисом? 4.Сколько и как тратится на рекламу? 5.Каковы основные характеристики их продукции, уровень качества, дизайн, мнение потребителей? 6.Какой уровень цен на их продукцию, какова ценовая политика? На этом этапе должны быть проведены анализ конкурентных преимуществ продукта, оценка вероятности потери конкурентных преимуществ. Существует большое количество методик оценки конкурентных преимуществ. Их выбирают, например, в зависимости от вида бизнеса. В результате ответов на указанные вопросы может случиться так, что составление дальнейших разделов не понадобится ввиду бесперспективности данного дела или сделки. Но если ответы на поставленные вопросы дают надежду, то необходимо определить потенциальный объем продаж для продукта фирмы и составить прогноз объема продаж по плановым периодам. |