вопросы. Вопросы к экзамену. Понятие хозяйственного учета, его сущность

Скачать 138.25 Kb. Скачать 138.25 Kb.

|

|

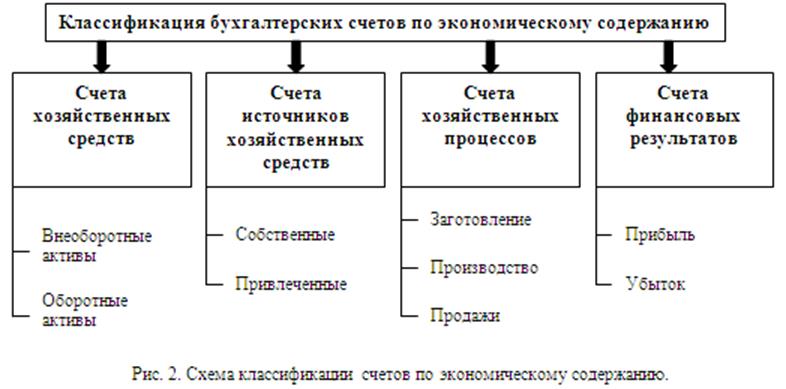

План счетов бухгалтерского учета и его значение. Классификация счетов бухгалтерского учета по экономическому содержанию  Классификация счетов бухгалтерского учета по видам. Активныминазывают счета бухгалтерского учета, на которых учитываются различные виды имущества, их наличие, состав, движение. Активные счета предназначены для учета хозяйственных средств по составу и размещению. Они отражают содержание активной части бухгалтерского баланса. На активных счетах поступление средств отражается в дебете, а использование, а выбытие - в кредите. Сальдо на активных счетах будет только в дебете. Пассивныминазывают счета бухгалтерского учета, на которых учитываются источники формирования имущества, их наличие, состав, движение, а также обязательства. По кредиту пассивного счета записываются все операции, приводящие к увеличению суммы обязательств, а по дебету - все операции, приводящие к уменьшению суммы обязательств. Активно-пассивныминазывают счета, на которых отражаются одновременно и имущество организации, и источники его формирования. Если на активно-пассивном счете сальдо будет в дебете, то его назначение - активный счет, и отражать его следует в активе баланса. Если же сальдо будет в кредите, то его измерителя используются натуральные и трудовые измерители. Синтетические счета и субсчета, их взаимосвязь Синтетические счета (греч. Synthetikos – обобщенный, объединенный) дают обобщенные показатели объектов бухгалтерского учета и ведутся только в денежном выражении. Такие показатели необходимы для формирования общего представления пользователей бухгалтерской отчетности о наличии и движении имущества, капитала и обязательств. Субсчета представляют собой подразделение синтетических счетов с целью объединения в группе однородных аналитических счетов. Счета синтетического учета, их назначение и виды. Синтетические счета (греч. Synthetikos – обобщенный, объединенный) дают обобщенные показатели объектов бухгалтерского учета и ведутся только в денежном выражении. Такие показатели необходимы для формирования общего представления пользователей бухгалтерской отчетности о наличии и движении имущества, капитала и обязательств. Аналитические счета, их взаимосвязь с синтетическими счетами Аналитические счета (греч. Analytikos – относящийся к анализу, детализация) дают детальную характеристику содержащихся в составе синтетических счетов отдельных видов имущества организации и источников его образования, а также совершаемых конкретных хозяйственных процессов, т.е. они конкретизируют общие показатели синтетических счетов. взаимосвязь: - по своей структуре и синтетические, и аналитические счета состоят из двух частей – дебета и кредита счета. И по этим счетам отражаются остатки (сальдо) счета и обороты по счету; -итоги оборотов и сальдо по аналитическим счетам всегда равны оборотам и сальдо по синтетическому счету, который объединяет эти аналитические счета; - все хозяйственные операции отображаются на этих аналитических счетах на основании одних и тех же первичных документов и по такой же стороне счета, по которой отражена запись на синтетическом счете; - на аналитических счетах отражаются такие же качественно однородные объекты учета, что и на синтетических счетах, но по более детализированным экономическим признакам; - если на синтетическом счете показываются активы (имущество, дебиторская задолженность и т.д.), то и на относящихся к этому синтетическому счету аналитических счетах отражаются те же активы; и наоборот: если на синтетическом счете показаны капитал и обязательства, то и на детализирующих его аналитических счетах отражаются аналогичные объекты бухгалтерского учета; - аналитические счета не участвуют в корреспонденции с другими счетами. Корреспонденция счетов проявляется только через синтетический счет, объединяющий аналитические счета. Взаимосвязь между аналитическими и синтетическими счетами. - по своей структуре и синтетические, и аналитические счета состоят из двух частей – дебета и кредита счета. И по этим счетам отражаются остатки (сальдо) счета и обороты по счету; -итоги оборотов и сальдо по аналитическим счетам всегда равны оборотам и сальдо по синтетическому счету, который объединяет эти аналитические счета; - все хозяйственные операции отображаются на этих аналитических счетах на основании одних и тех же первичных документов и по такой же стороне счета, по которой отражена запись на синтетическом счете; - на аналитических счетах отражаются такие же качественно однородные объекты учета, что и на синтетических счетах, но по более детализированным экономическим признакам; - если на синтетическом счете показываются активы (имущество, дебиторская задолженность и т.д.), то и на относящихся к этому синтетическому счету аналитических счетах отражаются те же активы; и наоборот: если на синтетическом счете показаны капитал и обязательства, то и на детализирующих его аналитических счетах отражаются аналогичные объекты бухгалтерского учета; - аналитические счета не участвуют в корреспонденции с другими счетами. Корреспонденция счетов проявляется только через синтетический счет, объединяющий аналитические счета. Понятие, назначение и виды оборотных ведомостей. Особенность простой оборотной ведомости Понятие, назначение и виды оборотных ведомостей. Особенность простой оборотной ведомости Формы оборотных ведомостей по аналитическим счетам, их назначение, строение и особенности. Оборотные ведомости по синтетическим счетам, их формы Оборотные ведомости по аналитическим счетам, их формы Оценка объектов бухгалтерского учета. Калькуляция, как один из элементов метода бухгалтерского учет Инвентаризация как элемент метода бухгалтерского учета, ее сущность и виды. Формы и реквизиты документов. Порядок составления и обработки документов. При зональной форме документ разграфлен на отдельные зоны. Каждый реквизит располагается в своей зоне, которая для данного документа является постоянной, что облегчает работу с ним для исполнителей. Табельная форма документа является продолжением зональной формы. Реквизиты располагаются по вертикали и по горизонтали, каждой группе реквизитов отводится несколько строк, которые образуют самостоятельную таблицу. При анкетной форме реквизиты документа располагаются с левой стороны сверху вниз. Комбинированная форма сочетает все вышеперечисленные формы документов. Обязательными реквизитами первичного учетного документа являются:  1) наименование документа; 1) наименование документа;2) дата составления документа; 3) наименование экономического субъекта, составившего документ; 4) содержание факта хозяйственной жизни; 5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения; 6) наименование должности лица(лиц), совершившего(совершивших) сделку, операцию и ответственного(ответственных) за правильность ее оформления, либо наименование должности лица(лиц), ответственного(ответственных) за правильность оформления свершившегося события; 7) подписи лиц, предусмотренных пунктом 6,с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. Бухгалтерские документы, их назначение, классификация документов. Формы оборотных ведомостей по синтетическим счетам, их строение и особенности. Бухгалтерские документы, их назначение, классификация документов. Бухгалтерский документ – это письменное свидетельство, удостоверяющее право на совершение хозяйственной операции и подтверждающее факт ее выполнения. Документы служат важнейшим источником информации, которая используется в управлении. На основании документов ведется постоянное наблюдение за движением товарно-материальных ценностей и денежных средств, состоянием расчетов с дебиторами и кредиторами. Выделяют следующие критерии классификации документов: I. По назначению: 1) распорядительные – документы, которые содержат приказ, распоряжение на совершение определенных фактов хозяйственной жизни. 2) оправдательные (исполнительные) – отражают факт совершения операции, служат оправданием записей в бухгалтерском учете, основанием для отражения хозяйственных операций на счетах, свидетельствуют о получении, выдаче, списании денежных и материальных средств. 3) документы бухгалтерского оформления предназначены для того, чтобы на основании распорядительных и оправдательных документов подготовить соответствующие учетные записи для обработки с целью дальнейшего использования в учетном процессе 4) комбинированные документы сочетают в себе разрешительный и оправдательный характеры. II. По местам составления: Внутренние документы составляются на данном предприятии. Внешние документы – документы, составленные на других предприятиях и поступившие на данное предприятие. III. По порядку составления: Первичные документы составляются на каждый отдельный факт хозяйственной жизни в момент его совершения или сразу же по его окончании путем первоначальной регистрации, удостоверяющей содержание хозяйственного факта и то, что он действительно имел место. Сводные документы составляются на основе первичных документов. IV. По объему записей: Разовые документы – документы, в которых отражается один или несколько фактов хозяйственной жизни, записываемых в документ одновременно в момент их совершения. Это могут быть приходные и расходные кассовые ордера, расчетно-платежные ведомости по начислению з/п и т.д. Накопительные документы – документы, в которых фиксируются однородные систематически повторяющиеся факты хозяйственной жизни, которые совершаются в течение определенного времени. Это документы, которые составляются постепенно путем накапливания сведений. |