Эссэ по менежмент Ёкубжонов А. Понятие о риске и опасностях в менеджменте

Скачать 78.33 Kb. Скачать 78.33 Kb.

|

|

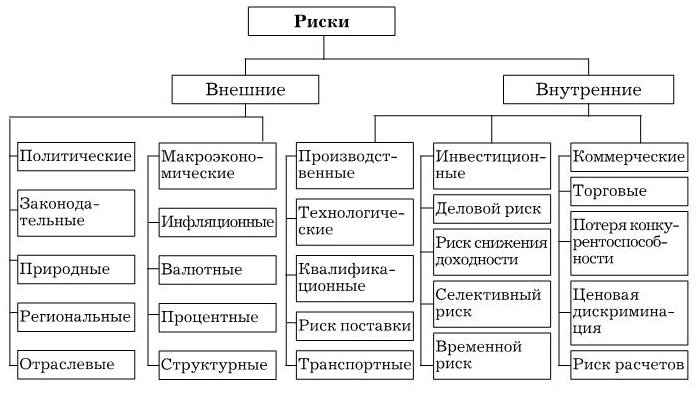

Факультет: Менежмент управление гостиницами Группа: HOTEL-TASH-2 Студент: Ёкубжонов Аббос Тема: Понятие о риске и опасностях в менеджменте. Понятие и сущность риска В современной экономике сфера предпринимательских рисков является относительно новой и практически не изученной. Это обстоятельство объясняет наличие множества различных, зачастую противоречащих друг другу подходов к определению понятия “риск”. Для того чтобы разработать наиболее полное и правильное толкование этого термина, целесообразно рассмотреть основные из вышеупомянутых подходов. Обобщая содержание приведенных выше определений, можно сформулировать основные отличительные черты понятия “риск”. К ним относятся: • экономическая сущность категории “риск”; • зависимость риска от социальных, политических и правовых факторов; • наличие неопределенности в финансово-хозяйственной деятельности организации или индивидуального предпринимателя; • отсутствие или неполнота либо недостоверность информации о текущем состоянии самого хозяйствующего субъекта и его внешней среды; • невозможность с абсолютной точностью прогнозировать основные тенденции развития конъюнктуры рынка; • вероятность получения прямых убытков в результате проведения конкретной коммерческой операции; • возможность получения нулевого результата коммерческой деятельности, т. е. отсутствие прибыли; • наличие реального, но не безусловного шанса получения положительного результата, т. е. прибыли; • отсутствие возможности точно определить предполагаемый экономический результат планируемой коммерческой операции. На основе вышеизложенного можно утверждать, что с точки зрения современного бизнеса риск представляет собой потенциально существующую вероятность потери ресурсов или неполучения доходов. Риск непосредственным образом связан с управлением и находится в прямой зависимости от эффективности и обоснованности принимаемых управленческих решений. Ни один руководитель в своей деятельности не в состоянии полностью устранить риск. Это происходит потому, что реальная ситуация практически никогда полностью не соответствует запланированным или заданным параметрам. Поэтому любой менеджер или предприниматель всегда вынужден идти на определенный риск, начиная то или иное дело.. Однако выявляя сферы повышенного риска, количественно измеряя и регулярно контролируя его, можно в ограниченной степени управлять рисками либо осуществлять их профилактику. Это позволяет в значительной степени снизить уровень риска и минимизировать его негативные последствия. В современном бизнесе риск выполняет такие основные функции, как инновационная, регулятивная, защитная и аналитическая. Инновационную функцию предпринимательский риск выполняет, стимулируя поиск нетрадиционных решений проблем, стоящих перед предпринимателем. Анализ зарубежной литературы показывает, что в международной хозяйственной практике накопился положительный опыт инновационного рискового хозяйствования. Большое количество фирм, компаний добиваются успеха, становятся конкурентоспособными на основе инновационной экономической деятельности, связанной с риском. Рисковые решения приводят к более эффективному производству, от которого выигрывают и предприниматели, и потребители, и общество в целом. Регулятивная функция имеет противоречивый характер и выступает в двух формах: конструктивной и деструктивной. Риск предпринимателя, как правило, ориентирован на получение значимых результатов нетрадиционными способами. Тем самым он позволяет преодолевать консерватизм, догматизм, косность, психологические барьеры, препятствующие перспективным нововведениям. В этом проявляется конструктивная форма регулятивной функции предпринимательского риска. Конструктивная форма регулятивной функции риска заключается и в том, что способность рисковать — одно из условий успешной деятельности предпринимателя. Однако риск может стать проявлением авантюризма, субъективизма, если решение принимается в условиях неполной информации, без должного учета закономерностей развития экономики. В этом случае риск выступает в качестве дестабилизирующего фактора. Следовательно, хотя риск и “благородное дело”, но не любые решения целесообразно реализовывать на практике, они должны быть обоснованными, иметь взвешенный, разумный характер. В связи с вышеизложенным возникает вопрос: что такое “разумный риск”. Наиболее удачным является определение К. Татеиси. В работе “Вечный дух предпринимательства” он пишет: “Когда дело доходило до принятия решений, то я лично всегда придерживался “правила 70 / 30”. Скажем, вносится предложение о создании новой отрасли производства: если я на 70 % уверен в успехе дела, то даю свое согласие. Оставшиеся 30 % сомнений станут стимулятором для рассмотрения мер, которые следует принять в случае неудачи. Это и называется “разумным риском”. Однако К. Татеиси считает, что в некоторых случаях “правило 70 / 30” ограничивает свободу действия предпринимателей и иногда разумнее использовать “правило 30 / 70”6. Защитная функция риска проявляется в том, что если для предпринимателя риск — естественное состояние, то нормальным должно быть и терпимое отношение к неудачам. Инициативным, предприимчивым хозяйственникам нужны социальная защита, правовые, политические и экономические гарантии, исключающие в случае неудачи наказание и стимулирующие оправданный риск. Чтобы решиться на риск, предприниматель должен быть уверен, что возможная ошибка не может скомпрометировать ни его дело, ни его имидж. Вероятность ошибки следует расценивать как неотъемлемый атрибут самостоятельности, а не как следствие профессиональной несостоятельности. Имеется в виду ошибка, которая оказывается таковой вследствие не оправдавшего себя, хотя и рассчитанного риска. Следует выделить еще аналитическую функцию предпринимательского риска, которая связана с тем, что наличие риска предполагает необходимость выбора одного из возможных вариантов решений, в связи с чем предприниматель в процессе принятия решения анализирует все возможные альтернативы, выбирая наиболее рентабельные и наименее рисковые. В зависимости от конкретного содержания ситуации риска выбор альтернативы обладает различной степенью сложности и разрешается различными способами. В простых ситуациях, например при заключении договора поставки сырья, предприниматель опирается, как правило, на интуицию и прошлый опыт. Но при оптимальном решении той или иной сложной производственной задачи, например принятии решения о вложении инвестиций, необходимо использовать специальные методы анализа. Возможные причины возникновения рисков Источники рисков — это условия и факторы, которые имеют деструктивную природу и при определенных условиях могут представлять угрозу существованию, нормальному развитию и функционированию организационных систем. Они имеют естественно-природное, техногенное и социальное происхождение7. Не вдаваясь в подробный анализ и рассмотрение причин возникновения риска, следует отметить, что, во-первых, факторов риска, опасностей, угроз и других деструктивных обстоятельств, которые могут повлиять на результаты финансово-хозяйственной деятельности предприятия, бесконечное множество; во-вторых, в зависимости от условий развития бизнеса значимость тех или иных факторов может измениться; в-третьих, все факторы риска, опасности и угрозы могут быть сгруппированы по различным классификационным признакам. Так, в зависимости от возможности их прогнозирования следует выделить те опасности или угрозы, которые можно предвидеть (т. е. предсказуемые), и те, которые трудно предусмотреть (т. е. непредсказуемые). К предсказуемым относятся те, которые, как правило, возникают в определенных условиях, известны из опыта хозяйственной деятельности, своевременно выявлены и обобщены экономической наукой. Непредсказуемые возникают внезапно, неожиданно. Они связаны, как правило, с непредвиденными действиями конкурентов, партнеров, с изменением правового поля, деформацией социально-экономической или политической ситуации, форс-мажорными обстоятельствами (аварии, стихийные бедствия) и т. д. В этой ситуации задача предпринимателя и менеджеров различных уровней — своевременно обнаружить эти опасности или угрозы и ослабить их негативное действие. Опасности и угрозы экономической безопасности предприятия в зависимости от источника возникновения подразделяют на объективные и субъективные. Объективные возникают без участия и помимо воли предприятия или его служащих, независимо от принятых решений, действий менеджера. Это состояние финансовой конъюнктуры, научные открытия, форс-мажорные обстоятельства и т. д. Их необходимо распознавать и обязательно учитывать в управленческих решениях. Субъективные порождены умышленными или неумышленными действиями людей, различных органов и организаций, в том числе государственных и международных. Поэтому предотвращение этих угроз во многом связано с воздействием на субъекты экономических отношений. В условиях конкуренции (добросовестной или недобросовестной) любой из вышеперечисленных коммуникационных потоков может быть прерван или нарушен, следовательно, деятельность предприятия подвергается постоянной опасности. По мнению авторов “Стратегий бизнеса”9, срыв каналов связи может произойти по одной из следующих причин: • внезапные изменения окружающей среды, вынуждающие предприятие пересмотреть условия договора (контракта) — изменение цен, налогового законодательства, социально-политической ситуации и др.; • появление более выгодных предложений (более рентабельный договор, более привлекательные условия работы и др.); • изменение целевых установок; • изменение личных отношений между руководителями; • изменение физических условий перемещения товарных, финансовых и трудовых ресурсов (аварии, изменения таможенных условий, возникновение новых границ или региональных отношений и др.). К рискам, связанным с покупательной способностью денег, относятся инфляционный и валютный риски. Наличие инфляционного риска свидетельствует о том, что полученные доходы в результате инфляции обесцениваются быстрее, чем растут. Валютный риск связан с возможными потерями в результате изменения валютных курсов. Этот вид риска чаще всего сопровождает внешнеторговые операции. Группа инвестиционных рисков наиболее обширна и включает в себя: • структурный риск — риск ухудшения конъюнктуры рынка в целом, не связанный с конкретными видами предпринимательской деятельности; • системный риск — риск потерь из-за неправильного выбора объекта инвестирования; • кредитный риск — риск того, что заемщик окажется не в состоянии выполнить свои обязательства; • региональный риск, связанный с экономическим, политическим и социальным положением отдельных административных или географических регионов; • отраслевой риск, связанный со спецификой функционирования отдельных отраслей экономики; • инновационный риск — риск потерь, связанных с неудачной реализацией новых проектов и др.  Однако в настоящее время еще рано говорить о риск-менеджменте как об окончательно сформировавшейся отрасли научного управления. Имеющиеся в этой сфере теоретические знания и практические наработки разрознены и не систематизированы. По-видимому, лишь спустя несколько лет можно будет рассматривать риск-менеджмент как полноправный раздел теории управления. Ресурсы 1.См.: Бланк И. А. Основы финансового менеджмента. Т. 2. Киев: Ника-Центр, 1999. С. 203. 2.См.: Финансовый менеджмент: теория и практика: Учебник / Под ред. Е. С. Стояновой. — М.: Перспектива, 2000. С. 439. 3.См.: Управление современной компанией: Учебник / Под ред. проф. Б. Мильнера и Ф. Лииса. — М.: ИНФРА-М, 2001. С. 349. 4.Грунин О. А., Грунин С. О. Экономическая безопасность организа-ции. — СПб.: Питер, 2002. С. 51. |