Экономика организации. Вариант 11 эк. организации. Понятие, состав и структура оборотных средств, источники формирования

Скачать 93.51 Kb. Скачать 93.51 Kb.

|

|

Вариант 11 Понятие, состав и структура оборотных средств, источники формирования Механизм формирования цен: понятие, виды, методы. Оформление первичных документов Задача 1. Мощность завода на начало года – 18200 млн. руб. Ожидаемый прирост мощности: с 10 апреля – 400 млн. руб., с 21 июля – 340 млн. руб. с 14 июня – 120 млн. руб., с 30 сентября – 180 млн. руб. Определить производственную мощность на конец года и среднегодовую мощность завода. Задача 2. На основании данных, приведенных в таблице, определите рентабельность изделия А и Б, рентабельность продукции в целом по предприятию (табл. 2) Таблица 2 Исходные данные

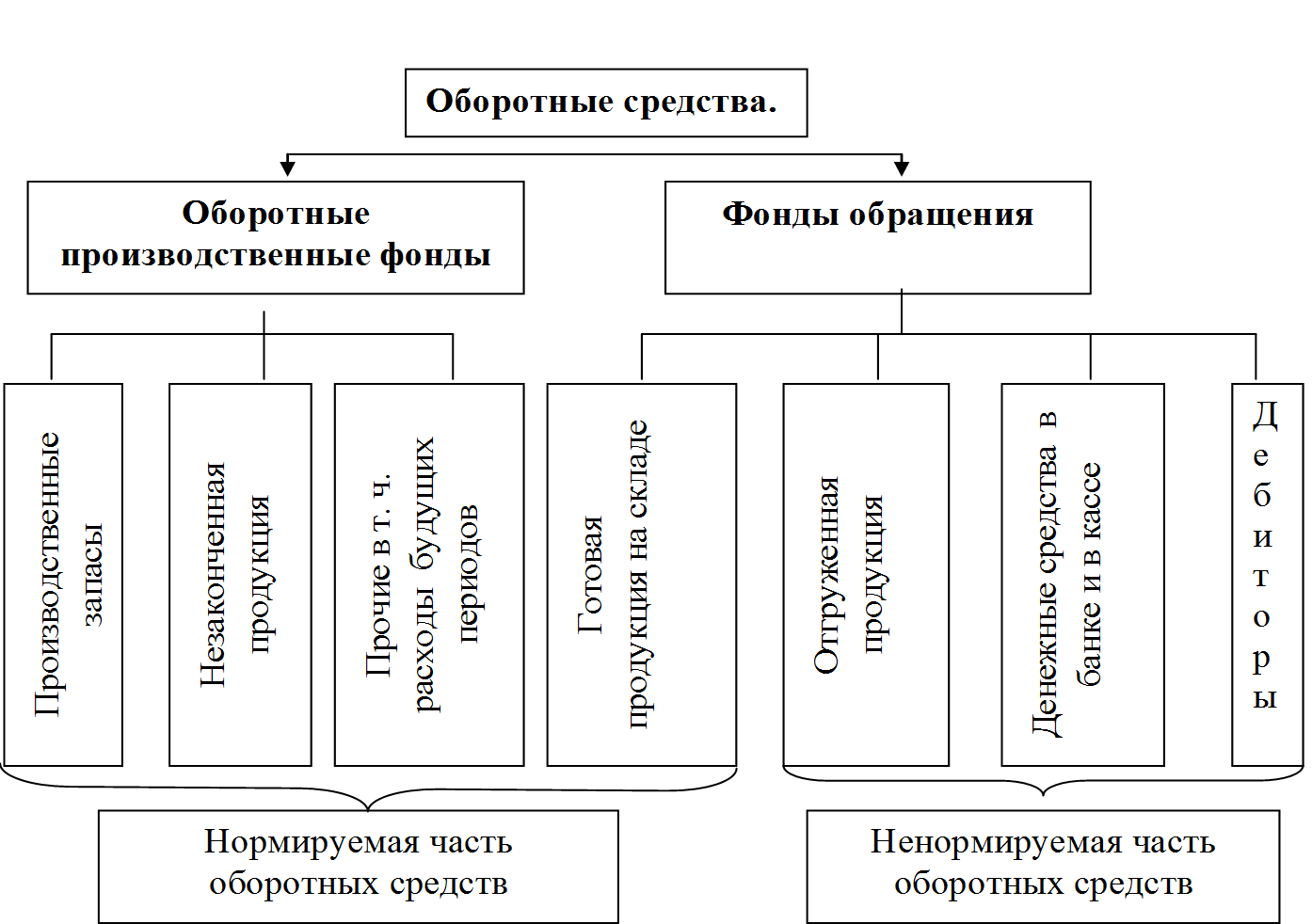

Понятие, состав и структура оборотных средств, источники формирования Оборотные средства — совокупность материальных и денежных средств, необходимых для нормального функционирования производственного процесса и реализации продукции. Делятся на оборотные фонды и фонды обращения. Формируются за счет собственных, заемных и привлеченных средств. Оборотные фонды и готовая продукция отражают оборот материальных факторов воспроизводства, а остальные фонды обращения - оборот денежных средств. Оборотные средства дают оценку оборотных фондов и фондов обращения в стоимостном выражении. Экономическая роль оборотных средств заключается в обеспечении процесса воспроизводства выпуска продукции как в процессе производства, так и в процессе обращения. Оборотные фонды — это предметы труда, которые: используются однократно и воспроизводятся после каждого производственного цикла; меняют натуральную форму; полностью переносят свою стоимость на производимую продукцию; к ним относят также средства труда сроком службы менее года. В состав оборотных фондов входят: 1) производственные запасы (материальные ресурсы). Их хозяйствующие субъекты закупают для использования в хозяйственной деятельности с целью выпуска продукции, и, как правило, они находятся на складах предприятия. После их отпуска в производство они превращаются в составную часть незавершенного производства. Материальные ресурсы переходят в материальные затраты, т.е. являются элементом себестоимости; 2) незавершенное производство; 3) полуфабрикаты собственного изготовления; 4)расходы будущих периодов. Они включают затраты на подготовку и освоение новой продукции, которая производится в данном периоде, но будет отнесена на продукцию будущего периода. Фонды обращения непосредственно не участвуют в процессе производства. Они являются носителями уже созданной стоимости. Основное их назначение заключается в приобретении производственных запасов для новых производственных циклов и реализации готовой продукции. В состав фондов обращения входят: 1)готовая продукция. После изготовления она находится на складе готовой продукции, а после реализации переходит в денежные средства или средства в расчетах в зависимости от характера реализации; 2)средства в расчетах — это стоимость: отгруженной заказчикам, но еще не оплаченной ими продукции; оплаченной предприятием, но еще не полученной от поставщиков продукции. Таким образом, предприятие выполнило свои обязательства по сделкам, а потребители и поставщики — нет. Чем больше разрыв во времени, тем более высокая дебиторская задолженность у предприятия; 3)денежным средства — деньги в кассе и на счетах предприятия, депозитные вклады, высоколиквидные ценные бумаги. Оборотные средства можно классифицировать по различным признакам: По месту оборота. Оборотные средства, находящиеся в сфере: производства; обращения. По источникам формирования и пополнения: собственные; заемные; привлеченные. По принципам организации: нормируемые; ненормируемые По структуре оборотных средств, которая принципиально зависит от отрасли национального хозяйства. Оборотные средства (оборотный капитал) относятся к мобильным активам предприятия. Рис. 1  Рис. 1. Состав оборотных средств Например: материальные запасы — существенно отличаются по видам и количеству на промышленном, сельскохозяйственном и транспортном предприятиях; доля НЗП: отсутствует — в торговле; невелика — в швейной, обувной, хлебопекарной отраслях; а в других отраслях может достигать огромных размеров - строительство, судостроение, винодельчество; резко различается по месяцам: в сельском хозяйстве в первой половине года возрастает доля НЗП и уменьшается доля производственных запасов, готовой продукции и денежных средств, а во второй половине года резко уменьшается НЗП, а доля остальных групп растет. Оборотные средства выступают в денежной форме и используются для создания производственных запасов — денежная стадия. Производственные запасы потребляются в процессе производства, образуя незавершенное производство и превращаясь в готовую продукцию. В результате процесса реализации готовой продукции получают необходимые денежные средства для восполнения производственных запасов. Затем кругооборот повторяется и, таким образом, непрерывно создаются условия для возобновления процесса производства. Условие непрерывности кругооборота — оборотный капитал должен в любой момент времени находиться во всех формах и на всех стадиях. Эффективность использования оборотного капитала заключается в ускорении его оборачиваемости. Механизм формирования цен: понятие, виды, методы. Оформление первичных документов Важным инструментом управления в экономике является ценообразование, так как от установления цены на продукцию зависит настоящая и будущая рентабельность организации – как получение дополнительной прибыли, так и потери денежных средств. Ценообразование – процесс формирования и изменения цен на продукцию и услуги. Ценообразование в организации представляет сложный процесс. Различают две основные системы ценообразования: централизованное государственное ценообразование – на основе назначения цен государственными органами; рыночное (свободное) ценообразование – на основе взаимодействия спроса и предложения. Свободное ценообразование – главный инструмент эффективной самонастройки рыночной экономики, предполагающий свой порядок. Выбор цели. Общими целями организации выступают выживание и развитие. Так как постоянно действуют жесткие условия конкуренции, изменяются потребности покупателей (спрос) и другие факторы, то предприятия используют наиболее распространенные типичные ценовые стратегии: сохранение стабильного положения рынка; расширение доли рынка; максимизация прибыли, повышение уровня рентабельности; завоевание лидерства на рынке и др. Предприятие может либо преследовать указанные цели одновременно, либо устанавливать для себя приоритетную цель. Оценка спроса. Нельзя установить цену, не определив спрос на товар. Маркетинговые исследования позволяют определить спрос, и только с появлением спроса на данный товар можно приступать к выпуску определенного товара (услуги, работы). Анализ издержек. Издержки определяют минимальную цену товара. Их необходимо учитывать при снижении цены, так как появляется опасность продажи ниже издержки. Современный подход (разделение издержек на постоянные и переменные) позволяет более гибко относиться к ценообразованию, т.е. снижать цену до нижней границы – суммы переменных (прямых) затрат по данному изделию. Производитель уступает ту часть себестоимости продукции, которая относится к условно-постоянным издержкам, поскольку эти расходы уже совершены вне зависимости от объема выпускаемой продукции и могут быть возмещены более рентабельной продукцией данного предприятия. Это позволяет увеличить конкурентоспособность продукции и уменьшить затоваривание продукции на складе. Анализ цен и товаров конкурентов. На цены конкурентов полезно опираться при расчете собственных цен, так как она оказывают сильное влияние на выбор метода ценообразования. Иногда цены конкурентов становиться более серьезным аргументом, чем издержки или спрос. Выбор и метод ценообразования. Наиболее распространены на практике следующие методы ценообразования. «Средние издержки плюс прибыль»– самый простой и понятный метод ценообразования, заключающийся в начислении наценки (прибыль) на себестоимость товара. Величина наценки (прибыль) может быть: стандартной для каждого вида товара; дифференцированной в зависимости от вида товара, стоимость единицы изделия, объема продаж и т.д. Существуют два метода расчета наценок (прибыль) исходя из: себестоимости: цены изготовителя: где Предприятие-производитель само решает, какой метод будет применять.Недостаток метода: не учитывает особенности покупательского спроса и конкуренции в каждом конкретном случае, что не позволяет назначить оптимальную цену. Но данная методика продолжает оставаться популярной по ряду причин: продавцы владеют информацией об издержках, и, привязывая цену к издержкам, они упрощают для себя проблему ценообразования. Им не приходится изучать конъюнктуру рынка, и, следовательно, нет необходимости постоянно корректировать цены в зависимости от колебаний спроса; самый справедливый метод по отношению и к покупателям, и к продавцам; уменьшает ценовую конкуренцию, так как все фирмы отрасли рассчитывают цену по одному и тому же принципу, поэтому их цены очень близки друг к другу. Задача 1. Мощность завода на начало года – 18200 млн. руб. Ожидаемый прирост мощности: с 10 апреля – 400 млн. руб., с 21 июля – 340 млн. руб. с 14 июня – 120 млн. руб., с 30 сентября – 180 млн. руб. Определить производственную мощность на конец года и среднегодовую мощность завода. Решение: Мср. = Мн.г. + Мвв. * tвв. / 12 – Мвыб. * tвыб. / 12, где Мср. – среднегодовая мощность; Мн.г. – производственная мощность на начало планового года; Мвв., Мвыб. – планируемый ввод и выбытие производственных мощностей в плановом году; tвв., tвыб. – соответственно число месяцев наличия вводимых мощностей и отсутствия выбывающих. Мср. = 18200 + (400 * 9/12 + 340 * 6/12 + 300 * 2/12)–(120 * 7/12 + 180 * 4/12)= = 18200 + (300 + 170 + 50) – (70 + 60) = 18590 т. р. Мвых. = Мн.г. + ∑Мвв. – ∑Мвыб. Мвых. = 18200 + 400 + 340 + 300 – 120 – 180 = 18940 т. р. Ответ: выходящая мощность участка − 18940 т. р., среднегодовая мощность − 18590 т. р. Задача 2. На основании данных, приведенных в таблице, определите рентабельность изделия А и Б, рентабельность продукции в целом по предприятию (табл. 2) Таблица 2 Исходные данные

Решение: Рентабельность рассчитаем по формуле Р = П/З×100%, Где П – сумма прибыли от реализации З – затраты на производство и реализацию продукции Для расчета рентабельности определим сумму прибыли от продаж П = В – З, Где В – выручка от реализации продукции изделие А В = 1150 × 326 = 374 900 тыс. руб. З = 1150 × 301= 346 150 тыс. руб. П = 374 900 – 346 150 = 28 750 тыс. руб. Р = 28750/346 150 ×100= 8,3 % изделие Б В = 800×267 = 213 600 тыс. руб. З =800×251= 200 800 тыс. руб. П = 213 600 – 200 800 = 12 800 тыс. руб. Р = 12 800 / 200 800 ×100= 6,37 % в целом по предприятию В =374 900 +213 600 =588 500 тыс. руб. З = 346 150 +200 800 = 546950 тыс. руб. П = 588 500 - 546950= 41 550 тыс. руб. Р = 41 500/ 546 950 ×100= 7,5% Ответ: Работу предприятия можно считать не эффективной , так как рентабельность продукции А составляет 8,3%, рентабельность продукции Б6,37%, в целом по предприятию рентабельность составила 7,5%, что ниже 15%. Список использованных источников. 1. Экономика организации: учеб.пособие/Л.Н. Чечевицина, Е.В. Хачадурова.- Изд. 3-е- Ростов н/Д: Феникс, 2015.-382 с.- (Среднее профессиональное образование). 2. Экономика организации (предприятия) (для СПО).Учебник : учебник / В.Д. Грибов, В.П. Грузинов, В.А. Кузьменко. — Москва :КноРус, 2018. — 408 с. 3.Экономика организации (предприятия). Практикум : учебное пособие / В.Д. Грибов. — Москва :КноРус, 2017. — 196 с. 4.Экономика организации : учебное пособие / Ю.И. Растова, Н.Н. Масино, С.А. Фирсова, А.Д. Шматко. — Москва :КноРус, 2016. — 200 с.ЭБСБоок |