папка. 06-07. Практика. Поправки, премии, корректировки. Поправки, вносимые в предварительную стоимость предприятия

Скачать 0.61 Mb. Скачать 0.61 Mb.

|

|

Дисциплина: Оценка стоимости и реструктуризация предприятия группа: 34В, 34Г. Практическое занятие 23.03.2020 г. группа: 34Б. Практическое занятие 24.03.2020 г. Тема: Поправки, вносимые в предварительную стоимость предприятия Красным шрифтом выделены задания для самостоятельного решения Одним из важных элементов оценки является внесение поправок в стоимостные результаты. В качестве базовых поправок обычно используются следующие: 1) дефицит или избыток собственного оборотного капитала; 2) наличие избыточных активов; 3) на различия в величинах заемного капитала у оцениваемой компании и компаний аналогов; 4) премия / скидка за контроль; 5) скидка за недостаточный уровень ликвидности; 6) уровень странового риска. Применение тех или иных поправок осуществляется в каждом отдельном случае индивидуально. 1. Поправка на дефицит / избыток собственного оборотного капитала, наиболее часто применяется при реализации методов доходного подхода: СОК=СОКфакт – СОКтреб, если  , то избыток, который следует прибавить к полученному стоимостному результату; , то избыток, который следует прибавить к полученному стоимостному результату;если  , то дефицит, который следует вычесть из полученного стоимостного результата. , то дефицит, который следует вычесть из полученного стоимостного результата.СОКфакт на дату оценки= (ТА–денежные средства) – ТО, СОКтреб = В*nсок, где СОКтреб – требуемая величина собственного оборотного капитала; В – выручка от реализации; n – размер требуемого оборотного капитала, определяется из установленных нормативов по отрасли либо исходя из анализа предпрогнозного период, изучением в ретроспективном периоде доли СОКфакт в выручке от реализации, например: Задача 1. Вна дату оценки =2200 д.ед.; Вn-1 =2100 д.ед.; Вn-2 =2450 д.ед. СОКфакт (дату оценки) =120 д.ед.; СОКфакт (n-1) =110 д.ед.; СОКфакт (n-2)=150 д.ед. Необходимо определить стоимость компании с учетом поправки на дефицит или избыток собственного оборотного капитал, при условии, что предварительная стоимость компании составила 2500 д.ед. Решение nна дату оценки =?=5,45 %; nn-1 = ?=5,23 % nn-2 = ?=6,12 % nсредн =?=5,6 %. Задание. Предложить варианты нахождения нормы собственного оборотного капитала и его среднего значения. Рассчитать стоимость компании с учетом корректировки на дефицит или избыток СОК. Задача 2. По данным бухгалтерского баланса рассчитать СОКфакт на дату оценки, если известно: – стоимость внеоборотных активов 600 д.ед.; – стоимость оборотных активов 800 д.ед., в т.ч. денежные средства 100 д.ед.; – величина собственного капитала составляет 300 д.ед.; – величина долговых обязательств 900 д.ед. Ответ: СОКфакт = 500 д.ед. 2. Поправка на наличие избыточных активов. Однако при определенных обстоятельствах эта поправка может быть применена и в сравнительном подходе. Для того чтобы понять следует ли её применять, необходимо исходить из следующих рассуждений: – в рамках доходного подхода, обычно рассматривается факт наличия активов, которые с точки зрения заказчика на оценку не будут участвовать при формировании денежного потока, а также это могут быть непроизводственные объекты, т.е. объекты не принимающие участие в основном виде деятельности предприятия; – в рамках сравнительно подхода, эта поправка может быть использована оценщиком в том, случае, если в ходе проведенного отбора компаний аналогов оценщиком будет установлен факт наличия у оцениваемого объекта актива либо активов, которые отсутствуют у аналогов, а также как и в предыдущем случае это активы неоперационные или непроизводственные. И в случае доходного подхода, и случае сравнительного – стоимость таких активов рекомендуется определить по стандарту рыночной стоимости и включить её в стоимость предприятия. Задача 3. На основе исходных данных и полученных результатов задачи 1, определить стоимость компании с учетом выявленного экспертом земельного участка, свободного от застройки и не сданного в аренду, рыночной стоимостью 1470 д.ед. 3. Поправка на различия между величинами заемного капитала оцениваемой компании и её аналогами актуальна для рыночного подхода. Если оценщиком данный факт будет установлен, то в этом случае, во-первых, необходимо на основе компаний-аналогов рассчитать один из разновидностей мультипликаторов в числителе которых будет не среднестатистическая величина собственного капитала компаний-аналогов или среднестатистическая цена компании-аналогов, а среднестатистическая величина инвестируемого капитала, как сумма собственного и заемного капитала, например IC/R. Если такой вариант существует, то как было отмечено для расчета стоимости оцениваемой компании из полученного стоимостного результата нам необходимо вычесть заемный капитал оцениваемой компании. Это будет выглядеть следующим образом:  4. Премия или скидка за контроль пакета акций или пая. Как было установлено, основная масса методов, рассмотренных нами, за исключением метода компаний-аналогов, позволяет определить стоимость предприятия целиком или на уровне контрольного (мажоритарного) пакета акций. Однако следует всегда учитывать, что собственников предприятия может быть не один, а группа людей, в которой возможные следующие варианты владения пакетами акций: – существует один мажоритарий, другие соответственно миноритарии. – ни кто не обладает контрольным пакетом, т.е. все миноритарии; Как в этом случае быть? Рассмотрим два возможных метода. Метод 1. Постановление Правительства РФ от 31 мая 2002 года № 369 «Об утверждении Правил определения нормативной цены подлежащего приватизации государственного или муниципального имущества».

Таким образом, для оцениваемого пакета (75% минус 1 акция) скидка составит 10%. Метод 2. Рыночный метод определения скидки за недостаточный уровень контроля: ПС= 1– (1/(1+ПК), где ПС – скидка за недостаточный уровень контроля: ПК – премия за контроль определяется на основе анализа рынка. Задача 4. Для оценки стоимости предприятия использовались следующие методы: дисконтированных денежных потоков, сделок и чистых активов (это важно, т.к. дается информация, что стоимость определена на уровне 100 % контроля). Итоговая величина стоимости составила 10 000 д.ед. Необходимо определить стоимость 60 % пакета акций и двух пакетов по 24 % и 16 %. Премия за контроль рынком установлена в 30 %. Решение Метод 1 С60%=10 000*0,6*0,9=5400 д.ед. С24%=10 000*0,24*0,7=1680 д.ед. С16%=10 000*0,16*0,7=1120 д.ед. Метод 2 Стоимость 60 %-го пакета составит: С60% = 10 000*0,6=6000 д.ед. Стоимость 24 % и 16 % пакетов акций определяем исходя из скидки за недостаточный уровень контроля:  – стоимость миноритарных пакетов: С24%=10 000*0,24*0,231=554,4 д.ед. С16%=10 000*0,16*0,231=369,9,5 д.ед. При данных обстоятельствах следует учитывать следующий факт, если в компании мажоритарным интересом никто не владеет, то скидку за не достаточный уровень контроля вычитать не следует. Однако, если, один из миноритариев стремиться сформировать контрольный пакет, то при оценке миноритарных пакетов для получения контроля следует применить премию за контроль. Задание. В решении (задача 4), найдите ошибку(и) и исправьте ее(их). Задача 5. Для оценки стоимости предприятия использовались следующие методы: дисконтированных денежных потоков, сделок и чистых активов. Итоговая величина составила 10 000 д.ед. Пакеты акций следующие: два по 35 %, третий – 30 %. Один из миноритариев 35 % пакета акций приобретает 30 % пакет. Премия за контроль рынком установлена в 30 %. Определить стоимости пакетов акций. Решение 1. Стоимость 30 % пакета акций, для лица желающего получить контроль составит: С30%=10 000*0,30=3 000 д.ед. 2. Стоимость 35 % пакетов акций составит: С35%=10 000*0,35*(1–0,231)=2691,5 д.ед. Задание. Предложить вариант решения задачи 5 с применением Постановления Правительства РФ от 31 мая 2002 года № 369 «Об утверждении Правил определения нормативной цены подлежащего приватизации государственного или муниципального имущества». 5. Скидка за недостаточный уровень ликвидности Под ликвидностью для целей оценки рассматривается способность ценной бумаги быть быстро проданной и превращенной в денежные средства без существенных потерь для держателей. Принято считать, что контрольные пакеты более ликвидны, чем неконтрольных, а открытые компании более ликвидны, чем закрытые. На рынке скидка за недостаточный уровень контроля может составлять от 25 % до 40 %. Однако практика предлагает два варианта расчета скидки за недостаточный уровень ликвидности. Скидка на недостаточную ликвидность определяется как абсолютная денежная величина или доля в процентах, на которую уменьшается стоимость собственного капитала, чтобы отразить недостаточную ликвидность бизнеса. Факторы, увеличивающие размер скидки: а) низкие дивиденды или невозможность их выплаты; б) неблагоприятные перспективы развития акционерного общества и продажи его акций; в) ограничения на операции с акциями предприятия. Факторы, уменьшающие размер скидки: а) возможность свободной продажи акций или самого предприятия; б) высокие выплаты дивидендов. Методы определения скидки за недостаточный уровень ликвидности. 5.1. Метод анализа показателей (мультипликаторов) Стоимость/Прибыль. В этом случае сравниваются показатели по аналогичным публичным и непубличным компаниям. Задача 6. Рассчитать скидку на недостаточный уровень ликвидности НПАО закрытого типа, если известны данные представленные в таблице.

Решение 1. Находим мультипликатор по каждой компании: РПАО/ЕПАО = 150/2000 = 0,075 РНПАО/ЕНПАО = 170/2700 = 0,063 2. Рассчитываем скидку на недостаточный уровень ликвидности: СКликв = (0,075/0,063) – 1=0,19 или 19 %. Задача 7. На основе исходных данных и расчетных значений, предложенных в задаче 6, определить стоимость непубличной компании, если ее предварительная стоимость, полученная методом дисконтированных денежных потоков (на уровне 100 % с высокой степенью ликвидности) составила 225 млн д.ед. 5.2. Метод анализа затрат на продвижение акций на фондовой рынке. В этом случае оцениваются затраты на регистрацию акций (Зрегист. акц.), комиссионные брокерам (Кброк) за продвижение акций компаний на фондовый рынок. Затем вычисляется процентное отношение этих затрат к стоимости выпускаемых акций, рассчитывается: СКликв = (Зрегист. акц. – Кброк)/Стоимость акций. Причем для закрытых компаний эти затраты гипотетические, т.е. каковы бы могли быть расходы если бы произошла эмиссия. Задача 8. Определить размер скидки на недостаточный уровень ликвидности для компании, акции которой не котируются на рынке. При этом известно, что аналогичная компания, акционерный капитал которой представлен 7500 акциями, понесла следующие расходы по их размещению на рынке: – затраты на регистрацию акций составили 3 000 д.ед.; – комиссионные брокерам за их продвижение на фондовый рынок – 275 д.ед. 5.3. Метод экспертной сетки основан на аналитических исследованиях рынка на основе имеющейся информации. Данный метод обычно дает погрешность в сторону завышения, то есть показывает более благоприятные перспективы, чем обычно оказывается на деле. Метод экспертной сетки представляет собой матрицу, образованную осями координат, каждая из которых соответствует объективными и субъективным факторам, которые будут учтены при определении премии за риск неликвидности. При расчете учтены основные факторы, которые оказывают максимальное влияние на степень ликвидности оцениваемой доли участия. Для расчета итоговой корректировки необходимо расставить веса для каждого из указанных факторов (см. таблицу). Их величина определяется субъективно с позиции результатов анализа значимости каждого фактора в конкретной ситуации. Премия за риск – это разница между доходом, который можно получить от рискованной инвестиции с доходом от безрискового вложения капитала. Чем больше разница (а значит риск получения дохода), тем выше премия. Скидка за недостаточный уровень ликвидности определяется по следующей формуле: СКликв =КВф1*Rф1+ КВф2*Rф2+….+ КВфn*Rфn, где КВфn – вес фактора n (весовой коэффициент); Rфn – премия за риск фактора n. Пример 1. Стоимость НПАО закрытого типа «Мебель» методом согласования на уровне 100 % пакета акций округленно составила 5 551 000 д.ед. Предприятие является прибыльным, достаточно рентабельным, соотношение собственного капитала к заемному выше рекомендуемого значения. С учетом анализа полученной информации, установить веса каждому фактору и премии за риски. Обоснование значений премий для факторов: – инвестиционная привлекательность отрасли (сферы производства), к которой относится предприятие. Оцениваемое предприятие осуществляет производство мебели. Основываясь на анализе инвестиционной привлекательности данной отрасли, риск инвестирования в нее денежных средств определяется средним, соответственно премия за риск составит 40 %; – инвестиционная привлекательность предприятия, на которую влияют следующие основные факторы: финансовое состояние, доля рынка (место рассматриваемого предприятия на рынке, определяемое: сбытовой политикой, составом и структурой потребителей, стратегия развития предприятия и т.д.) принять, т.к. финансовая устойчивость недостаточная, риск выше среднего, премия за риск составит 50 %. – так как оценивается контрольный пакет акций скидка на размер доли участия равен нулю; – НПАО являются менее прозрачными по сравнению с ПАО, но более транспарантными (или более прозрачными) по сравнению с ООО, поэтому премия на организационную форму средняя – 30 %. Величины весовых коэффициентов определялись с учетом следующих логических размышлений: 1) наиболее важным с точки зрения ликвидности являются два фактора – это размер оцениваемой доли и организационная форма; 2) более важным, в сравнении с инвестиционной привлекательностью предприятия, следует принять инвестиционную привлекательность отрасли. Таблица Матрица для определения корректировки на степень ликвидности

Задание. Рассчитать скидку на недостаточный уровень ликвидности и определить стоимость НПАО закрытого типа, если известно, что предварительная стоимость компании на уровне 100 % контроля с высокой степенью ликвидности составила 5 551 000 д.ед. 6. Поправка на страновой риск представляет собой не столько поправку, сколько это показатель, характеризующий дополнительную норму дохода, учитывающую риск инвестирования денежных средств в какую-либо страну. Страновой риск – это степень риска того, что действия суверенного правительства могут повлиять на способность должника, связанного с данной страной, исполнить свои обязательства или оказать влияние на способность инвестора получить запланированный объем дохода. Таким образом, страновой риск учитывает особенности национальной экономии и в частности такие негативные факторы, как политическую нестабильность, высокий уровень инфляции, неравномерное развитие разных сфер экономики, в том числе и инфраструктуры оцениваемого бизнеса. Поэтому поправку на наличие странового риска обычно используют, если оценка проводится с позиции иностранного инвестора, либо если производство и реализация продукции ориентированы на местные рынок и нет зависимости от импорта либо в качестве компаний аналогов выступают зарубежные компании. Обычно эта премия используется в доходном подходе при определении ставки дисконта методом оценки капитальных активов. В сравнительном – вводится корректировкой в ценовые мультипликаторы. Внести поправку на страновой риск можно следующим образом: – необходимо идентифицировать основные источники риска и возможные негативные последствия для оцениваемого бизнеса; – дать количественную оценку риску, используя метод экспертных оценок, статистический и др. Для количественного измерения странового риска, в соответствии с рекомендациями Deloitte and Touche RCS, экспертом могут быть использованы данные о величине спрэда, обусловленного разницей между доходностью облигаций Казначейства США и доходностью долговых инструментов какой-либо страны с аналогичным сроком погашения. Пример применения данной методики представлен в таблице. Таблица Премия за страновой риск, рассчитанная «спрэдовым» методом.

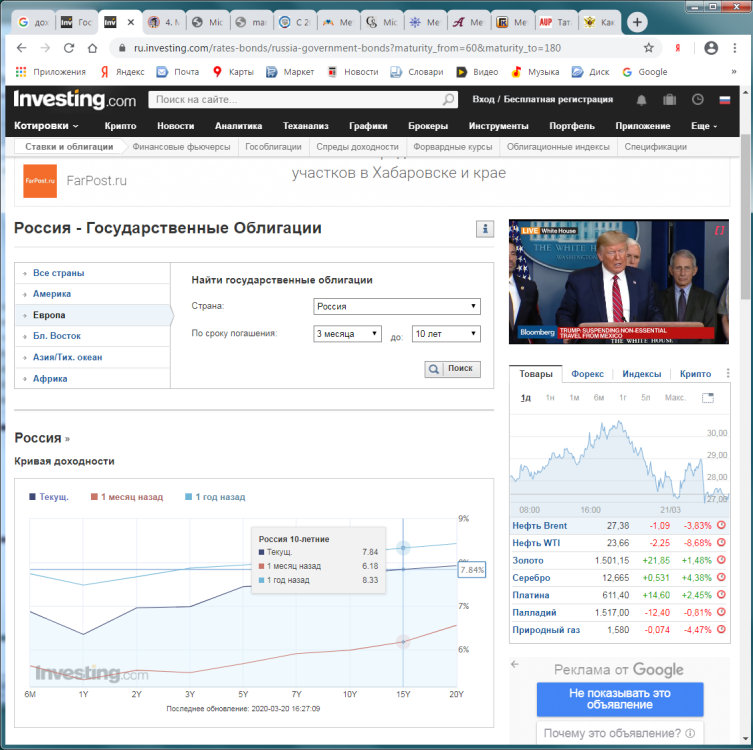

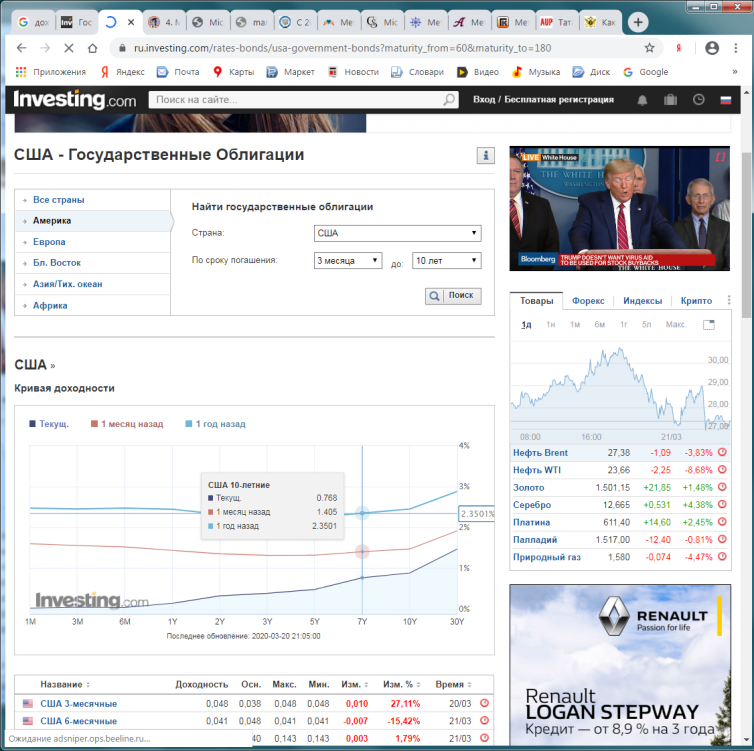

Задание. Рассчитать уровень странового риска России на текущий момент времени «спредовым методом». https://ru.investing.com/rates-bonds/russia-government-bonds   | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||