Задание 8. 8. Построение моделей инвестиционного проекта. Построение моделей инвестиционного проекта

Скачать 179.47 Kb. Скачать 179.47 Kb.

|

|

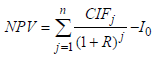

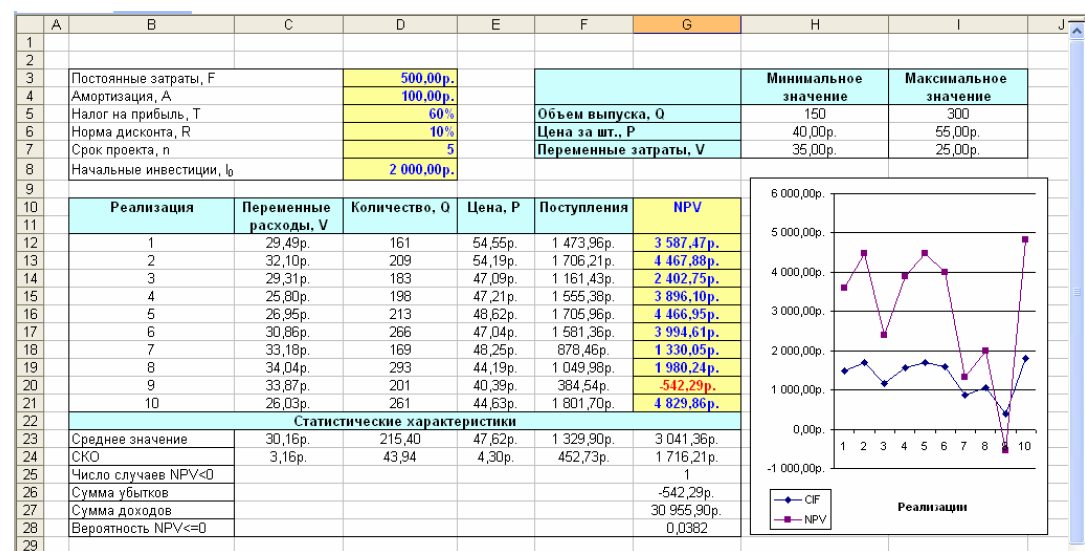

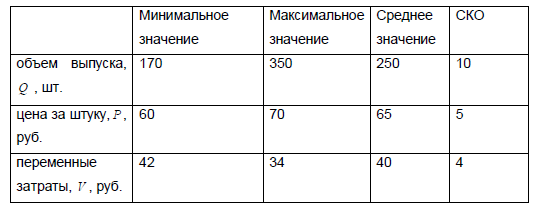

Построение моделей инвестиционного проекта Фирма рассматривает инвестиционный проект по производству продукта. При этом были выделены три ключевых параметра проекта (объем выпуска - Q , цена за штуку - P , переменные затраты - V ) и границы их изменения (считается, что данные величины имеют равномерное распределение). Параметры F (постоянные затраты), A (амортизация), T (налог на прибыль), R (норма дисконта), n (срок проекта), 0 I (начальные инвестиции) считаются неизменными. Расчет чистой приведенной стоимости проекта выполняется по формуле  Выполним моделирование данного проекта в течение десяти случайных реализаций, используя следующие исходные данные: F =500 руб.; A=100 руб.; T =60%; R =10%; n=5 лет; 0 I =2000 руб. Границы изменяемых параметров представлены в таблице 1. Результаты приведены на рис. 1. Таблица 1 – Значения границ изменяемых параметров

Рис. 1 – Моделирование инвестиционного проекта по производству продукта Значения переменных расходов, количества и цены получаются с помощью генераторов случайной величины с равномерным законом распределения С12=$H$7+СЛЧИС()*($I$7-$H$7) D12=ОКРВНИЗ($H$5+СЛЧИС()*($I$5-$H$5);1) E12=$H$6+СЛЧИС()*($I$6-$H$6). Поступления денежных средств рассчитываются исходя из полученных значений случайных величин, а также размера постоянных затрат, амортизации, налога на прибыль F12=(D12*(E12-C12)-$D$3-$D$4)*(1-$D$5)+$D$4. Для вычисления NPV воспользуемся финансовой функцией ПС G12=ПС($D$6;$D$7;-F12)-$D$8. Расчет статистических характеристик на основе данных десяти случайных реализаций выполняется следующим образом С23=СРЗНАЧ(C12:C21) С24=СТАНДОТКЛОН(C12:C21) G25=СЧЁТЕСЛИ(G12:G21;"<0") G26=СУММЕСЛИ(G12:G21;"<0") G27=СУММЕСЛИ(G12:G21;">0") G28=НОРМСТРАСП(НОРМАЛИЗАЦИЯ(0;G23;G24)). Задачи 1. Выполните моделирование описанного инвестиционного проекта по производству продукта в течение 20 случайных реализаций, используя различные законы распределения случайных величин переменных расходов, количества и цены а) равномерный б) нормальный (параметры распределений сведены в общей таблице 2). Таблица 2 – Параметры законов распределения случайных величин  2. Предположите, что в первый год реализации проекта также необходимы инвестиции, размер которых является случайной величиной с равномерным законом распределения на интервале [ a ; b ] ( a =500 руб.; b =1000 руб.). 3. Проведите эксперименты, используя следующие значения цены за шт.: 40, 50, 60, 70 руб. Как изменится NPV в данном случае)? |