Практическая работа №3. Практическая работа 1 Ф. И. О. студента Курс раздел i. Деньги тема деньги в мировой экономике

Скачать 0.63 Mb. Скачать 0.63 Mb.

|

|

Задание 2. Заполните следующие таблицы. Соотношение понятий «денежный оборот» и «денежное обращение»

Выводы: ____________________________________________________ Состав денежной массы в России Денежная масса

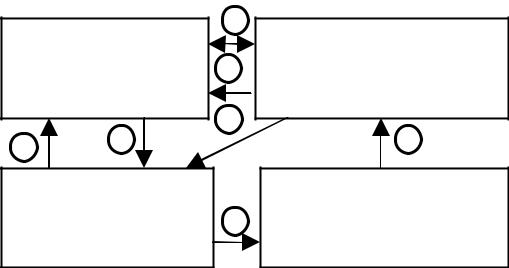

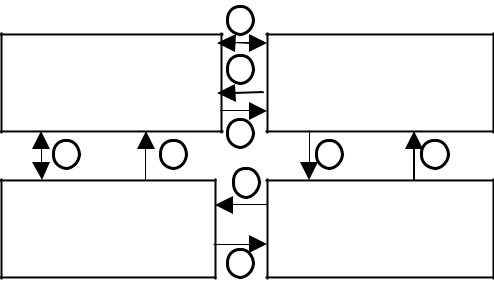

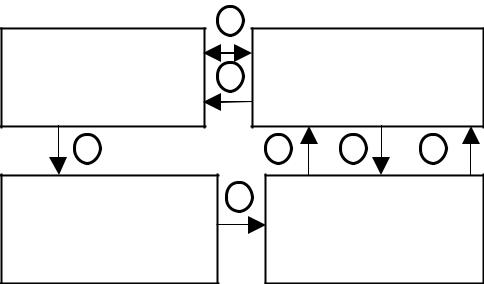

Задание 3. Изучив Положение Банка России от 03.10.2002 № 2-П «О безналичных расчетах в Российской Федерации»: 3.1. На основании представленных схем определите вид безналич-ных расчетов (подпишите название рисунка) и расставьте обозна-чения. А. Расчеты платежными поручениями. Б. Расчеты аккредитивами. В. Расчеты чеками. Г. Расчеты платежными требованиями. Д. Расчеты инкассовыми поручениями. Не менее 7 источников. 10 Покупатель (плательщик) Банк плательщика Поставщик  (получатель) Банк получателя Рис. 1. ____________________________ 0 – договорные отношения по поставке товара; 1 – отгрузка товара покупателю; 2 – представление расчетного документа в банк плательщика вместе с отгрузочными документами; 3 – передача документов для акцепта; 4 – возврат документов с акцептом; 5 – перевод денежных средств на корреспондентский счет банка получателя; 6 – зачисление денежных средств на расчетный счет получателя.  Покупатель (плательщик) Банк плательщика Поставщик (получатель) Банк получателя Рис. 2. ___________________________ 0 – договорные отношения по депонировании средств в банке; – получение расчетного документа; – договорные отношения по поставке товара; – отгрузка товара покупателю; – выписка расчетного документа и вручение его поставщику; – сдача платежного документа в банк на инкассо; – пересылка расчетного документа в банк плательщика; – оплата расчетного документа; – зачисление средств на расчетный счет поставщика. 11  Покупатель Покупатель(плательщик) Банк плательщика Поставщик (получатель) Банк получателя Рис. 3. _____________________________ 0 – договорные отношения по поставке товара; 1 – распоряжение плательщика о списании денежных средств со счета; 2 – перечисление денежных средств в банк получателя; 3 – зачисление денег на счет получателя; – отгрузка товара.  Покупатель (плательщик) Банк плательщика Поставщик (получатель) Банк получателя Рис. 4. ______________________ 0 – договорные отношения по поставке товара, предусматривающие данную форму расчетов; 1 – заявление о переводе денег в банк поставщика; 2 – зачисление средств на корреспондентский счет банка поставщика; 3 – зачисление денег на специальный счет поставщика и сообщение о поступлении денег; – отгрузка товара; – предоставление документов об отгрузке товара банку; –зачисление средств на расчетный счет получателя. 12 2  Покупатель Покупатель(плательщик) Банк плательщика Поставщик (получатель) Банк получателя Рис. 5. _____________________________ 0 – договорные отношения по поставке товара; 1 – поступление расчетного документа с исполнительным листом; 2 – перевод денежных средств на корреспондентский счет банка получателя; 3 – зачисление средств на расчетный счет получателя. 3.2. Оцените достоверность приведённых высказываний. Верно/ неверно При безналичных расчетах в РФ в качестве валюты платежа выступает только российский рубль. Расчетные документы действительны к предъявлению в обслуживающий банк в течение 10 рабочих дней, не считая дня их выписки. Положение № 2-П регулирует порядок осуществления без-наличных расчетов с участием как юридических, так и фи-зических лиц. Исправления, помарки и подчистки, а также использование корректирующей жидкости в расчетных документах не до-пускаются. Формы безналичных расчетов избираются клиентами бан-ков самостоятельно. Допускается частичный отзыв сумм по расчетным докумен-там. Платежные поручения принимаются при наличии денеж-ных средств на расчетном счете плательщика. Чек оплачивается за счет денежных средств чекодателя. При расчетах по аккредитиву исполняющим банком являет-ся банк, обслуживающий плательщика средств. 13 Банк-эмитент, принявший на инкассо расчетные документы, принимает на себя обязательство доставить их по назначению. Кредитная организация по месту своего (или филиала) нахождения может открывать в подразделении расчетной сети Банка России неограниченное число корреспондентских счетов (субсчетов). Корреспондентский субсчет открывается кредитной организацией филиалу вне места своего нахождения. Сроки безналичных расчетов не могут превышать 2 операционных дней внутри региона. Безналичные расчеты осуществляются через кредитные организации (филиалы) и/или Банк России по открытым счетам. Списание денежных средств со счета осуществляется исключительно по распоряжению его владельца. 3.3. Распределите расчетные документы в зависимости от инициа-тора платежа:

Платежное поручение Аккредитив Чек Платежное требование Инкассовое поручение 3.4. Согласно договору купли-продажи № 1 от 11.01.2011 ОАО «Техника» поставило 01.02.2011 оборудование на сумму 1,5 млн руб. для ИП Цветков И.И. ОАО «Техника» ИНН5501024779, КПП 550101001 имеет рас-четный счет № 40702810100000000234 в Омском отделении № 8634 ОАО «Сбербанк России», БИК 045209673, корреспондент-ский субсчет в ГРКЦ ГУ Банка России по Омской обл. 30101810900000000673. ИП Цветков И.И. ИНН5503023456, КПП 550302002 имеет рас-четный счет № 40802810501000000458 в ОАО АКБ «ИТ Банк», 14 БИК 045279731, корреспондентский счет в РКЦ Первомайский ГУ Банка России по Омской обл. № 30101810900000000731. Заполните: а) платежное поручение, б) инкассовое поручение, если возможность его использования предусмотрена в договоре. Задание 4. Изучив Положение Банка России от 05.01.1998 № 14-П «О правилах организации наличного денежного обращения на тер-ритории Российской Федерации»: 4.1. Оцените достоверность приведённых высказываний. Верно/ неверно Организации, предприятия, учреждения независимо от ор-ганизационно-правовой формы хранят свободные денежные средства в банках на расчетных счетах. Предприятия, расположенные в населенном пункте, где есть учреждения банков, обязаны сдавать денежные средст-ва в день их поступления. В кассах предприятий могут храниться наличные деньги сверх установленного лимита на выплату заработной платы, но не более 3 календарных дней. Проверки соблюдения кассовой дисциплины предприятия-ми осуществляются обслуживающим их банком не реже 1 раза в год. Для определения потребности в наличных денежных сред-ствах кредитные организации, расчетно-кассовые центры и территориальные учреждения Банка России составляют прогнозы кассовых оборотов на квартал. Лимит остатка кассы в случае непредставления расчета на его установление ни в один обслуживающий его банк, счи-тается неизмененным и равен предыдущему значению. Предприятия могут расходовать поступающую в их кассу денежную выручку на цели, предусмотренные их уставом, без ограничений. Для обеспечения своевременной выдачи кредитными орга-низациями наличных денежных средств со счетов предпри-ятий им территориальными учреждениями Банка России устанавливаются минимально допустимые остатки налич-ных денег в операционной кассе на конец дня. 15 В кассах предприятий могут храниться наличные деньги в пределах лимитов, устанавливаемых обслуживающими их учреждениями банков по согласованию с руководителями этих предприятий. Для предприятий, не соблюдающих порядок ведения кас-совых операций и работы с денежной наличностью, про-веряющим банком применяются меры ответственности. Предприятия могут получать наличные денежные средства в учреждениях банков по месту открытия расчетных сче-тов только на цели, определённые законодательством РФ. Наличные деньги не могут сдаваться предприятиями в уч-реждения банков через инкассаторские службы. Порядок и сроки сдачи наличных денег устанавливаются обслуживающими учреждениями банков каждому пред-приятию и индивидуальному предпринимателю. Предприятия вправе рассчитываться между собой налич-ными деньгами без ограничений. Предприятия не имеют права накапливать в кассе налич-ные деньги для осуществления предстоящих расходов до установленного срока их выплаты. 4.2. Определите последовательность движения «безналичные день-ги – наличные деньги – безналичные деньги» между следующими субъектами (нарисуйте схему): – предприятия, организации, учреждения. – система расчетно-кассовых центров центрального банка (оборотная касса); – кредитные организации; – территориальные учреждения центрального банка; – физические лица; – система расчетно-кассовых центров центрального банка (ре-зервные фонды); – индивидуальные предприниматели; – межрегиональные хранилища центрального банка. 16 Задание 5. Задачи. 5.1. Дано:

а) Как следует изменить количество денег в обращении, если объем реального производства увеличится на 10 %, а скорость обращения денег сократится до 8 раз? б) Как изменится скорость обращения денег, если масса денег в обращении увеличится на 50 ден. ед., реальный объём производства – на 100 ден. ед, а цены возрастут до 5? 5.2. Определите количество денег, необходимых для обращения, если: где:

5.3. Определите величину денежных агрегатов М0, М1, М2, М2Х, М3, если:

5.4. Рассчитайте скорость оборота денег, если денежная масса наличных и безналичных денег 650 млрд ден. ед., валовой внутренний продукт равен 5070 млрд ден. ед. Скорость обращения денег определяется отношением национального дохода страны к количеству денег: V=YM, где Y — национальный доход; M — денежная масса. 5.5. Рассчитайте коэффициент монетизации, если:

Коэффициент монетизации экономики (уровень монетизации) — отношение «широких денег» к ВВП. Под «широкими деньгами» понимается реальный денежный агрегат М2 плюс валютные депозиты центральных (национальных) банков, номинированные в конвертируемой валюте. 5.6. Рассчитайте размер : а) денежной массы (в национальном определении); б) денежного агрегата «широкие деньги», если:

5.7. Рассчитайте размер денежной базы: а) в узком определении; б) в широком определении, если:

5.8. На основании данных таблицы рассчитать: Показатели оборачиваемости денежной массы: а) скорость оборота (количество оборотов) денежной массы; б) продолжительность одного оборота; в) как изменилась оборачиваемость денежной массы; Показатели оборачиваемости наличных денег: а) скорость оборота (количество оборотов) наличных денег; б) продолжительность одного оборота; Долю наличных денег в денежной массе; Абсолютное изменение оборачиваемости денежной массы, в том числе за счет изменения: а) скорости обращения (количества оборотов) наличных денег; б) доли наличных денег в денежной массе; Коэффициент монетизации экономики (млрд ден. ед.).

Количество оборотов денег определяется по формуле где ВВП - номинальный валовой внутренний продукт; Этот показатель характеризует, сколько в среднем за год оборотов совершила денежная масса. Время одного оборота денежной массы относится к обратных характеристик скорости обращения денег: где Д - число календарных дней в периоде. Если число дней, которое необходимо для одного оборота денег, сократится, то для обслуживания одного и того же объема продукции потребуется меньше денежная масса: где Р - дефлятор валового внутреннего продукта; Y - объем реального внутреннего продукта. Рассматривая скорость обращения наличных, различают собственно скорость ее обращения и скорость обращения М2. Скорость обращения исчисляется как отношение месячного (квартального, годового) ВВП к объему М0 и М1 на середину периода и умножается на 12 (соответственно 4 для квартальных и 1 для годовых данных). При этом темпы роста агрегата в течение периода считаются постоянными. Объем наличности и М2 на середину периода исчисляется на основании данных о наличности на конец отчетного периода и агрегата М2, включая срочные депозиты в иностранной валюте, на конец отчетного периода. Депозиты в иностранной валюте пересчитываются по курсу, который является средним между аукционным и межбанковским с одной стороны и некоммерческим с другой стороны. Скорость денежного обращения можно определить как количество оборотов, которые делает денежный агрегат (например, М2), чтобы обеспечить определенный уровень экономической деятельности, который примерно равен номинальному ВВП. Изменение скорости обращения отражает изменение реального денежного спроса. Итак, скорость обращения возрастает, когда экономические агенты ожидают роста альтернативной стоимости содержания денежных активов в национальной валюте, например рост номинальных процентных ставок, уровня инфляции или обменного курса. Рост скорости обращения денег приводит к росту цен. Задание 6. Тесты. 6.1. Выберите единственно правильный ответ. Денежный оборот в зависимости от характера отношений, кото-рые обслуживает та или иная его часть, делится на: а) безналичный и налично-денежный; б) денежно-кредитный и денежно-финансовый; в) денежно-кредитный, денежно-финансовый и денежно-расчетный; г) денежно-кредитный, денежно-финансовый, денежно-расчетный налично-денежный. Предприятиям, имеющим кассу и осуществляющим налично-денежные расчеты, лимит остатка наличных денег в кассе устанав-ливается: а) ежегодно; б) ежеквартально; в) ежемесячно. Денежный агрегат М1 меньше М2 на величину: а) депозитов в иностранной валюте; б) депозитных сертификатов; в) наличных денег в обращении; г) срочных и сберегательных депозитов. Денежный агрегат М2 включает в себя наличные деньги и: а) крупные срочные счета; б) беспроцентные счета до востребования; в) сберегательные счета; г) все банковские депозиты. Реальная ценность денег определяется: а) объемом денежной массы; б) номинальной стоимостью денег; в) покупательной способностью денег; г) уровнем среднедушевого дохода. Безналичную (ссудно-депозитную) эмиссию денег могут осуще-ствлять: а) центральный банк; г) верно а и б; б) коммерческие банки; д) верно а, б и в. в) Министерство финансов; Расчетный документ установленной формы, содержащий безус-ловный приказ владельца счета о выплате держателю документа указанной суммы: а) аккредитив; г) платежное требование; б) платежное поручение; д) инкассовое поручение. в) чек; В случае, если банк-эмитент перечисляет сумму аккредитива за счет средств плательщика или предоставленного ему кредита, ак-кредитив называется: а) отзывным; в) покрытым; б) безотзывным; г) непокрытым. Расчетный документ, содержащий поручение плательщика банку о перечислении с его счета определённой суммы на счет получате-ля, называется: а) аккредитив; г) платежное требование; б) платежное поручение; д) инкассовое поручение. в) чек; Чек, платеж по которому может быть совершен как в пользу ука-занного в чеке лица, так и по его приказу другому лицу, называется: а) именным; б) ордерным; в) предъявительским. Акцепт – это: а) согласие плательщика на оплату; б) отказ плательщика от оплаты; в) гарантия оплаты за плательщика; г) поручительство за плательщика. Сумма наличных денег в обращении и депозитов до востребо-вания в национальной валюте представляет собой: а) деньги М1; в) денежную базу; б) деньги вне банков; г) квази-деньги. Согласно закону денежного обращения количество денег, необ-ходимых для выполнения функции средства обращения, обратно пропорционально: а) скорости обращения; б) уровню цен; в) сумме взаимопогашающихся платежей; г) сумме наступивших платежей по обязательствам. В какую очередь происходит списание денежных средств по расчетным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда лиц, рабо-тающих по трудовому договору (контракту): а) в первую очередь; в) в третью очередь; б) во вторую очередь; г) в четвертую очередь. Платежи в порядке инкассо могут осуществляться: а) с акцептом плательщика; б) без акцепта плательщика; в) как с акцептом, так и без акцепта плательщика в порядке, пре-дусмотренном законодательством или договором. При взыскании средств на основании исполнительных и при-равненных к ним документов взыскатели представляют в банк: а) инкассовое поручение; в) платежное требование; б) платежное поручение; г) аккредитив. Банк, получивший от клиента инкассовое поручение, называется: а) банк получателя; б) исполняющий банк; в) банк-эмитент. Филиалам кредитных организаций открывается: а) корреспондентский счет; в) текущий счет; б) субсчет; г) расчетный счет. Скорость обращения денег определяется отношением: а) ВВП к денежной массе; в) ВНП к денежной массе; б) денежной массы к ВВП; г) денежной массы к ВНП. При расчете наличными деньгами между юридическими лица-ми сумма по одному платежу не должна превышать: а) 150 тыс. руб.; в) 200 тыс. руб.; б) 100 тыс. руб.; г) нет правильного ответа. 6.2. Выберите правильные варианты ответов. Факторы, определяющие спрос на деньги: а) скорость обращения денег; б) динамика цен на товары, услуги; в) доверие к национальной денежной единице; г) золотовалютные резервы. 22 Корпоративные клиенты банка – это: а) юридические лица; б) физические лица; в) индивидуальные предприниматели; г) субъекты Федерации и муниципальные образования. Принципы безналичного денежного оборота заключаются в сле-дующем: а) безналичные расчеты осуществляются по счетам, открытым в банках; б) право выбора формы расчетов по конкретной сделке принадле-жит банку; в) средства зачисляются на счет получателя только после списания их со счета плательщика; г) перечисление средств по счетам предприятий производятся по поручению или с согласия плательщика; д) банк может проводить безналичные расчеты без наличия соот-ветствующего расчетного документа; е) списание средств банком при их недостатке на счете произво-дится в очередности, согласованной с клиентом. Лимит остатка кассы определяется исходя из: а) объемов налично-денежного оборота предприятий; б) порядка и сроков сдачи наличных денежных средств в учрежде-ния банков; в) обеспечения сохранности ценностей и сокращения встречных перевозок; г) отраслевой принадлежности предприятия. Расчетные операции по перечислению денежных средств через кредитные организации могут осуществляться с использованием: а) корреспондентских счетов, открытых в Банке России; б) корреспондентских счетов, открытых в других кредитных орга-низациях; в) счетов межфилиальных расчетов, открытых внутри одной кре-дитной организации; г) счетов взаимных расчетов учреждений Банка России; д) счетов участников расчетов, открытых в небанковских кредит-ных организациях, осуществляющих расчетные операции. 23 ПРАКТИЧЕСКАЯ РАБОТА №3 Ф.И.О. студента группа | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||