экономика практ_htl. Практическая работа 23 Расчет среднегодовой стоимости основных фондов. Анализ структуры основных фондов

Скачать 0.7 Mb. Скачать 0.7 Mb.

|

|

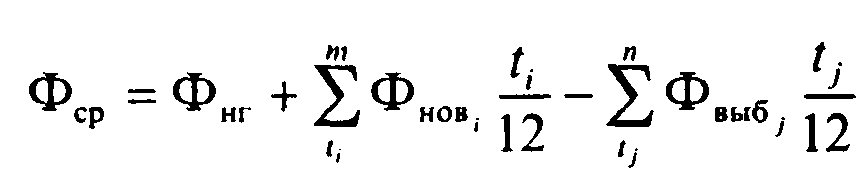

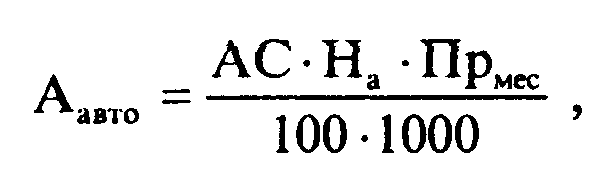

Практическая работа №2-3 Расчет среднегодовой стоимости основных фондов. Анализ структуры основных фондов 1. Основные вопросы: Основные средства предприятия: состав, структура, методы оценки и механизм воспроизводства. Амортизация, амортизационные отчисления и нормы амортизации. Способы расчета амортизационных отчислений. Показатели эффективности использования основных средств. Пути повышения эффективности использования основных средств В процессе производства многократно используются основные средства (ОС), которые сохраняют первоначальную натурально-вещественную форму и по мере износа переносят свою стоимость на готовую продукцию. К основным средствам предприятия не относятся: 1. Предметы, служащие менее года, независимо от их стоимости. 2. Предметы стоимостью менее 30 базовых величин за единицу независимо от срока службы. 3. Специальные инструменты, приспособления, спецодежда, спецобувь. 4. Технологическая тара. 5 Временные сооружения. На практике используются следующие стоимостные оценки основных средств: первоначальная, восстановительная, балансовая, остаточная и ликвидационная. Амортизация — это процесс распределения амортизируемой стоимости актива между отчетными периодами на протяжении срока полезного использования и систематического перенесения амортизируемой стоимости актива на стоимость произведенной продукции, работ, услуг. Срок полезного использования — период времени, на протяжении которого предприятие предполагает использовать актив. Целью амортизации является накопление собственником финансовых ресурсов, необходимых и достаточных для своевременной замены устаревших основных средств. За счет амортизационных отчислений на предприятиях формируется амортизационный фонд. Норма амортизации — это доля (процент) амортизируемой стоимости объекта, подлежащая включению с установленной периодичностью в издержки производства на протяжении срока полезного использования в соответствии с определенными способами и методами начисления амортизации. Различают физический и моральный (первой и второй формы) износ основных средств. Показатели движения основных средств: коэффициент обновления ОС; коэффициент выбытия ОС; коэффициент прироста ОС; удельный вес активной части ОС. Показатели эффективности использования основных средств: коэффициент физического износа ОС; коэффициент годности ОС; коэффициент интенсивного использования производственного оборудования; коэффициент экстенсивного использования оборудования, т.е. использования оборудования по времени; интегральный коэффициент; коэффициент сменности работы оборудования. 2. ПРИМЕРЫ ЗАДАЧ И РЕШЕНИЯ Задача 1. Определить среднегодовую величину ОС в плановом периоде, коэффициенты обновления и выбытия. Исходные данные. Стоимость основных средств предприятия на 1 января планируемого года 120 млн руб. Предусматривается ввод в эксплуатацию основных средств на сумму 15 млн руб. Выбытие ОС установлено в размере 6 млн руб. Ввод в действие основных средств предусматривается 30 марта — 40 % и 15 сентября — 60 %, а вывод равными частями (по 50 %) в два этапа: 25 мая и 25 ноября. Методические указания Среднегодовая стоимость основных производственных средств определяется по формуле:  где Фнов — стоимость вновь введенных основных средств в i-м месяце данного года, руб.; Фвыбj — стоимость выбывших основных средств в j-м месяце данного года, руб.; Фнг — стоимость основных средств на начало года; ti — продолжительность функционирования вновь введенных основных средств в течение данного года, мес; ti — количество месяцев до конца года от момента списания j-й единицы основных средств. Коэффициент обновления основных средств определяется по формуле Кобн =Фнов / Фкг . Коэффициент выбытия основных средств определяется по формуле Квыб =Фвыб/Фкг , где Фкг — стоимость основных средств на конец года; Фнг — стоимость основных средств на начало года. Решение: 1. Среднегодовая стоимость основных средств предприятия: Ф ср = 120 + (6 • 9/12 + 9 • 3/12) - (3 • 7/12+3 • 1/12) =124,75 млн руб. 2. Стоимость основных средств по предприятию на конец года: Ф кг =120+ 15-6= 129 млн руб. 3. Коэффициент обновления основных средств: Кобн = 15/129= 0,12. 4. Коэффициент выбытия: Квыб = 6/120= 0,05. Задача 2. Определить коэффициент сменности по группам оборудования и в целом по участку механического цеха. Исходные данные:

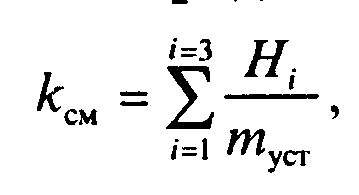

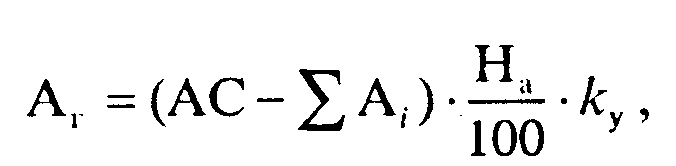

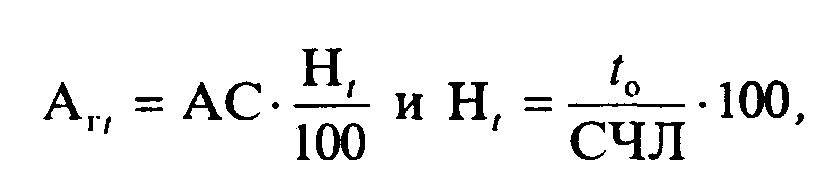

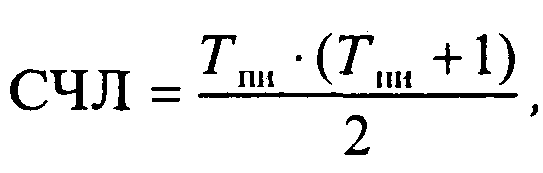

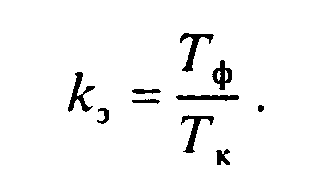

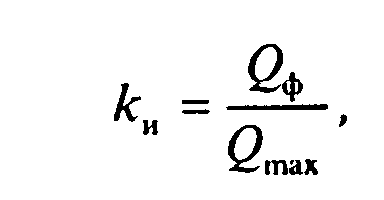

Методические указания Коэффициент сменности определяется по формуле  где Нi - количество работающих станков в i-й смене, шт; mуст - общее количество установленного оборудования, шт. Решение: 1. Коэффициент сменности по группам оборудования: Ксм.ток = <15 + 10 + 8>/16 = 33/16 = 2,06. Ксм.св = <6 + 5 + 4>/8 = 15/8 =1,88 Ксм.св =(3 + 2 + 2)/4 = 7/4=1,75. Ксм.фр.= (8 + 7 + 2)/9 = 17/9 = 1,89. Ксм.шл = (5 + 4 + 2)/5 = 11/5 = 2,2. 2. Коэффициент сменности работы оборудования участка: Ксм.уч= (37 + 28 + 18)/42 = 83/42=1,98 Задача 3. Определить годовую сумму амортизационных отчислений, используя следующие методы начисления амортизации: линейный, уменьшаемого остатка, суммы чисел лет. Исходные данные. 1. Приобретен объект основных средств стоимостью 12 млн руб. со сроком полезного использования 5 лет (линейный метод). 2. Приобретен станок стоимостью 10 млн руб. со сроком полезного использования 5 лет. Коэффициент ускорения — 2 (метод уменьшаемого остатка). 3. Приобретена автоматическая линия стоимостью 15 млн руб.. Срок полезного использования 5 лет (метод суммы чисел лет). Методические указания 1. Линейный метод заключается в равномерном (по годам) начислении предприятием амортизации Аг на протяжении всего срока полезного использования объекта основных средств: Аг= АС*На/100, где АС — амортизируемая стоимость объекта, тыс. руб.; На — норма амортизации при линейном методе, %. 2. Метод уменьшаемого остатка: годовая сумма начисленной амортизации Ар рассчитывается исходя из определяемой на начало отчетного периода недоамортизированной стоимости (разность амортизированной стоимости и суммы начисленной до начала отчетного года амортизации) или остаточной стоимости и нормы амортизации, исчисленной исходя из срока полезного использования объекта ОС и коэффициента ускорения (до 2,5 раза):  где АС — амортизируемая стоимость; Аi — сумма начисленной до начала отчетного года амортизации; На — норма амортизации как при линейном методе, %; ку — коэффициент ускорения. 3. Метод суммы чисел лет предполагает определение годовой суммы амортизационных отчислений Art исходя из амортизируемой стоимости ОС и дроби, в числителе — число лет, остающихся до конца срока эксплуатации данного объекта, в знаменателе — сумма порядковых номеров лет его эксплуатации:  где Нt — норма амортизации t - гo года, %; to — остающееся время эксплуатации, лет; СЧЛ — сумма чисел лет срока полезного использования объекта ОС определяется по формуле  СЧЛ = 1 + 2 + ... + 7 или где Тпи — срок полезного использования, лет. Решение: 1. Линейный метод. Годовая норма амортизационных отчислений: На =1/5*100 = 20%. Годовая сумма амортизационных отчислений: Аг=12*20/100= 2,4 млн руб. 2. Метод уменьшаемого остатка. Годовая норма амортизационных отчислений: На =1/5*100*2 = 40%. Годовая сумма амортизационных отчислений: Первый год: А1 =10*40/100 = 4 млн. руб. Второй год: А2 =(10-4)*40,100 = 2,4 млн руб. Третий год: А2 =(6-2,4)40/100= 1,44 млн руб. Четвертый год: А4= (36-1 44) • 40/100= 0,864 млн руб. В последний (пятый) год начисления амортизации годовая величина амортизационных отчислений равна разности между первоначальной стоимостью объекта и суммой начисленного износа за все предшествующие годы. Пятый год: А5 =10-(4+2,4+ 1,44+0,864) = 1,296 млн руб. 3. Метод суммы чисел лет. Сумма чисел лет срока службы: СЧЛ = 1 + 2 + 3 + 4-1-5 = 15 или 5-(5 + 1)/2= 15 Сумма годовых амортизационных отчислений: Первый год: А1= 15*5/15 = 5 млн. руб. Второй год: А2 =15*4/15 = 4 млн.руб. Третий год: А3 =15*3/15 = 3 млн. руб. Четвертый год: А4 = 15*2/15 = 2 млн. руб. Пятый год: А5 = 15*1,15 = 1 млн руб. Задача 4. Определить величину амортизационных отчислений за год. Исходные данные. Первоначальная стоимость автобуса малого класса — 44 млн руб., норма амортизации на 1000 км — 0,2 %, пробег за отчетный период — 5 тыс. км. Методические указания  Амортизация по автомобильному транспорту начисляется в зависимости от его группы и назначения. Нормы амортизации по автотранспорту устанавливаются в процентах на 1000 км их фактического пробега для автомобилей грузоподъемностью более 2 т, карьерных самосвалов, легковых автомобилей и автобусов, относящихся к транспорту общего пользования. Для остальных видов амортизация начисляется в процентах от их первоначальной стоимости. Расчет суммы амортизации автотранспорта Аавто, нормы которого установлены с учетом его пробега, осуществляется по формуле Амортизация по автомобильному транспорту начисляется в зависимости от его группы и назначения. Нормы амортизации по автотранспорту устанавливаются в процентах на 1000 км их фактического пробега для автомобилей грузоподъемностью более 2 т, карьерных самосвалов, легковых автомобилей и автобусов, относящихся к транспорту общего пользования. Для остальных видов амортизация начисляется в процентах от их первоначальной стоимости. Расчет суммы амортизации автотранспорта Аавто, нормы которого установлены с учетом его пробега, осуществляется по формулегде АС — амортизируемая стоимость ОС, руб.; На — норма амортизации автомобиля за год, %; Прмес — пробег автомобиля за год, тыс. км. Решение: Сумма амортизационных отчислений за год для автобуса: Аавто =44 *0,2* 5000/100*1000= 440 тыс. руб Задача 5. Рассчитать коэффициенты экстенсивного и интенсивного использования станка, интегральный коэффициент. Исходные данные. Станок отработал в течение восьмичасовой рабочей смены 7,5 ч, обработав 9 деталей за смену при плане 12 деталей. Методические указания Коэффициент экстенсивного использования машин и оборудования к характеризует степень их использования во времени и определяется отношением фактического времени Тф работы машин и оборудования к календарному (режимному, плановому — Tк времени:  Коэффициент интенсивного использования машин и оборудования Км характеризует их использование в единицу времени по мощности:  где (Qф — фактический объем выпуска в единицу времени; (Qmах — максимально возможный (плановый) объем выпуска продукции за тот же период времени. Интегральный коэффициент Кинт характеризует уровень использования машин и оборудования во времени и по мощности:  Решение: Коэффициенты использования станка: Кэ =7.5/8 = 0,94, Ки=9/12=0,75 Кинт = 0,94 • 0,75 = 0,705. 3. ЗАДАЧИ Задача 6. Определить первоначальную стоимость. Цена приобретения объекта ОС составляет 4800 тыс. руб. Затраты на доставку от изготовителя определены в размере 3 % от цены. Монтаж объекта ОС предприятие осуществляет самостоятельно, стоимость работ составляет 60 тыс. руб. Задача 7. Рассчитать среднегодовую стоимость ОС и их стоимость на конец года. На начало января балансовая стоимость составляла 350 млн руб. Исходные данные:

Задача 8. Рассчитать амортизируемую стоимость объекта ОС, если известно, что первоначальная стоимость объекта составляет 25 млн руб., планируемые затраты на проведение демонтажа в конце периода эксплуатации, включая заработную плату монтажникам вместе с отчислениями в социальные фонды — 1,0 млн руб., стоимость металлолома — 1,3 млн руб. Задача 9. Определить остаточную стоимость оборудования. Исходные данные:

Задача 10. Рассчитать коэффициенты обновления и выбытия ОС предприятия. Стоимость основных средств на начало года составляет 1800 млн руб., на конец — 2000 млн руб., стоимость вновь введенных ОС — 400 млн руб., стоимость выбывших — 200 млн руб. Задача 11. Приобретен штамп стоимостью 15 млн руб. В течение срока эксплуатации его производственный ресурс по выпуску деталей составляет 60 тыс. шт. За первый год эксплуатации выпущено деталей 35 тыс. шт. Определить величину амортизационных отчислений за отчетный период. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||