экономика практ_htl. Практическая работа 23 Расчет среднегодовой стоимости основных фондов. Анализ структуры основных фондов

Скачать 0.7 Mb. Скачать 0.7 Mb.

|

|

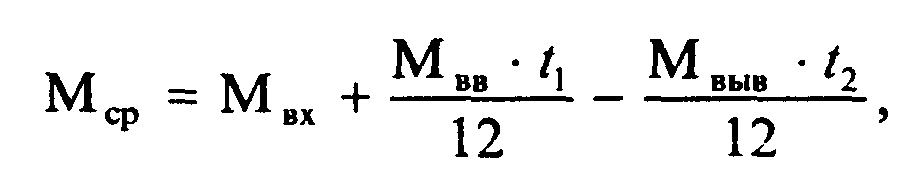

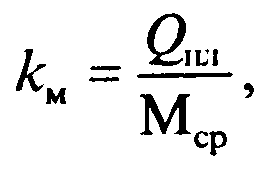

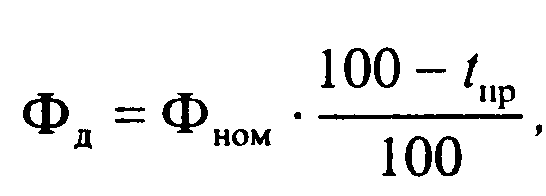

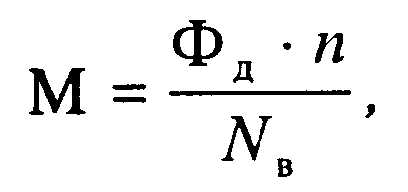

Задача 14. На сборке рабочему установлена норма времени 180 мин на изделие. Часовая тарифная ставка выполнения сборочных работ — 2000 руб. Рабочий за месяц собрал 52 изделия. Определить расценку на одно изделие, а также месячный сдельный заработок рабочего. Задача 15. На предприятии численность рабочих в базовом году составляла 2860 чел.; баланс рабочего времени одного работающего — 1860 ч. В планируемом году за счет проведения организационно-технических мероприятий намечено сократить технологическую трудоемкость на 400 тыс. нормо-часов. Определить сокращение численности работающих в абсолютных и процентных единицах. Задача 16. Рассчитать величину заработной платы рабочего за месяц по сдельно-премиальной системе оплаты труда. Рабочий в январе месяце отработал 168 ч, изготовил 420 деталей. Норма времени на изготовление одной детали — 24 мин. Работа тарифицирована по 4-му тарифному разряду, тарифный коэффициент которого '/57. Ставка 1-го разряда установлена на предприятии в размере 450 руб. Условия премирования: за выполнение задания — 20 % премии. Практическая работа №9 Расчет производственной программы. Расчет производственной мощности участка (цеха, предприятия) 1. Основные вопросы: Производственная программа и ее показатели. Производственная мощность предприятия, цеха, участка, машины. Показатели использования производственной мощности. Пути улучшения использования производственной мощности Производственная программа представляет собой систему плановых заданий по производству и реализации продукции установленной номенклатуры, ассортимента в натуральных и стоимостных величинах. Она включает расчеты объема производства продукции (работ, услуг) и обоснование обеспечения производственными мощностями, материальными и трудовыми ресурсами. При разработке производственной программы предприятия применяются натуральные, условно-натуральные, трудовые и стоимостные методы измерения. В денежном выражении рассчитываются: объем продаж (реализованная продукция) — стоимость товаров (работ, услуг), произведенных и реализованных предприятием за определенный период времени; товарная продукция — стоимость готовой продукции, полученной в результате производственной деятельности предприятия, законченных работ и услуг, предназначенных для реализации другим предприятиям; валовая продукция характеризует весь объем выполненной работы предприятия за определенный период времени; чистая продукция — это вновь созданная стоимость на предприятии; условно-чистая продукция — это вновь созданная стоимость, но с учетом амортизационных отчислений; валовой оборот — сумма стоимости продукции всех подразделений предприятия. Производственная мощность предприятия (цеха, участка) — это максимально возможный выпуск продукции запланированной номенклатуры и ассортимента при полном использовании имеющихся ресурсов на основе применения прогрессивных технологий, передовых норм и методов организации труда и производства. Производственная мощность предприятия определяется по мощности ведущих цехов, участков, агрегатов. Ведущее подразделение — цех, в котором выполняются основные технологические операции по изготовлению продукции, где затрачивается наибольшая доля живого труда и сосредоточена значительная часть основных средств. Основными показателями использования производственной мощности являются коэффициент использования среднегодовой производственной мощности и коэффициент загрузки оборудования. 2. ПРИМЕРЫ ЗАДАЧ И РЕШЕНИЯ Задача 1. Определить объем товарной и реализованной продукции. Исходные данные: 1. Сдано готовых изделий на склад для реализации на сумму 50 млн руб. 2. Прочая продукция для реализации другим предприятиям — 2,5 млн руб. 3. Стоимость оказанных услуг другим предприятиям —0,84 млн руб. 4. Стоимость полуфабрикатов для реализации другим предприятиям — 0,68 млн руб. 5. Остатки готовой продукции на складе: на начало года — 0,48 млн руб.; на конец года — 0,54 млн руб. Методические указания Товарная продукция Q представляет собой стоимость готовой продукции предприятия, которая предназначена для реализации другим предприятиям и рассчитывается по формуле где Qn(р.у.) — стоимость готовой продукции (работ, услуг) для реализации, руб.; Qкс — стоимость готовых изделий для нужд капитального строительства и непромышленного хозяйства своего предприятия, руб.; Qп/ф — стоимость полуфабрикатов и продукции подсобных хозяйств своей выработки для реализации другим предприятиям, руб. Реализованная продукция Q отражает результаты деятельности предприятия:  где QГПни QГПк — стоимость готовой продукции на складе на начало и конец года, руб.; Qотгр.н и Qотгр.к — стоимость отгруженной продукции на начало и конец года, руб. Решение: Объем товарной продукции: Qт = 50 + 2,5 + 0,84 + 0,68 = 54,02 млн руб. Объем реализованной продукции: Qp = 54,02 + (0,48-0,54) = 53,96 млн руб. Задача 2. Определить коэффициент использования среднегодовой производственной мощности предприятия. Исходные данные. Годовой объем выпуска продукции 3000 млн руб., входная производственная мощность — 3500 млн руб. В конце февраля введена дополнительная производственная мощность — 900 млн руб., в конце сентября выведена производственная мощность — 4000 млн руб. Методические указания Среднегодовая производственная мощность предприятия Мср рассчитывается по формуле  где Мвх — производственная мощность на начало года, руб.; Мвв — производственная мощность введенная, руб.; Мвыв — производственная мощность выводимая, руб.; t1 — число полных месяцев использования мощности с момента ввода; t2— число полных месяцев, оставшихся до конца года с момента вывода мощности. Коэффициент использования производственной мощности ki„ определяется по формуле  где Qпл — объем выпуска продукции, руб. Решение: Среднегодовая производственная мощность: Мср= 3500 +900*10/12 - 4000*3/12 = 3250 млн руб. Коэффициент использования производственной мощности: км=3000/3250=0,92 Задача 3. Определить производственную мощность участка, его резерв (потребность) в оборудовании по группам. Исходные данные. На специализированном участке механической обработки изготавливаются детали типа «вал». Работает участок в две смены по 8 ч 250 дней в году, из них 6 дней с сокращенной продолжительностью на 1 ч. На ремонт оборудования планируется 5 % номинального фонда времени. Количество оборудования по группам и нормы времени приведены в таблице:

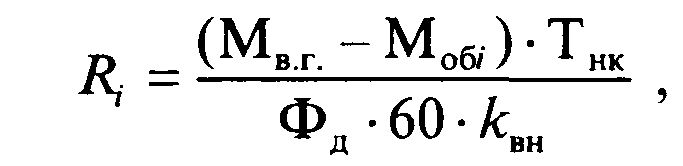

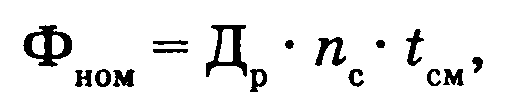

Ведущая группа оборудования — токарная. Методические указания Для определения производственной мощности участка необходимо определить пропускную способность каждой группы оборудования по формуле  где Фд — годовой действительный фонд времени работы единицы оборудования, ч; квн — средний коэффициент выполнения норм выработки; n — количество единиц оборудования, шт.; Тнк — трудоемкость нормо-комплекта изделий, обрабатываемых на данном рабочем месте, ч. Производственная мощность участка устанавливается на уровне пропускной способности ведущей группы оборудовании Мв.г.. Резерв (-) или потребность (+) в оборудовании по группам рассчитывается по формуле  где Мвг — производственная мощность ведущей группы, шт.; Мобi. — производственная мощность i-го оборудования, шт. Решение: 1.Действительный фонд времени: Фд = Фн • (1 - 5/100) = (250 • 8 • 2 — 6 • 2 • 1) • 0,95 - 3789 ч. 2.Пропускная способность по группам оборудования Мток = (3789 • 10 • 1,15 • 60)/25 = 104 576 шт. Мсв= (3789 • 5 • 1,1 • 60)/15 = 83 358 шт. Мфр = (3789 • 7 • 1,12 • 60)/20 = 89 117 шт. При условии расширения пропускной способности сверлильной и фрезерной групп оборудования производственная мощность участка составит 104 576 шт. 3. Потребность в оборудовании: сверлильном Rсв=(10457б-83358)*15/3789 *60*1,1 = 318270/250074 =1,27=2 станка фрезерном Rфр = (104576-89117)*20 / 3789*60*1,2= 309180/25462=1,21= 2 станка Задача 4. Определить производственную мощность механического цеха. Исходные данные. В цехе имеются станки: 25 фрезерных, 35 строгальных, 15 шлифовальных и 45 токарных. В году 257 рабочих дней, цех работает в две смены по 7,5 ч. Регламентированный процент простоев на ремонт оборудования — 8, норма времени на обработку одной детали по группам станков 1,3 ч, 0,9 ч, 1,2 ч и 1,6 ч соответственно. Методические указания Номинальный фонд работы оборудования Фном:  где Др —. число рабочих дней работы оборудования; nc — режим работы оборудования (количество смен); tcм — продолжительность смены. Действительный (эффективный) фонд работы оборудования Фр:  где tпр — процент времени планово-предупредительного ремонта. Производственная мощность оборудования М:  где n — количество единиц оборудования; Nв — норма времени на обработку единицы детали. Решение: Номинальный фонд работы оборудования: Фном =257*2*7,5 = 3855ч. Действительный фонд работы оборудования: Фд = 3855 • (100-8)/100 = 3546,6 ч. Производственная мощность по группам оборудования: Мфрез =(3546,6*25)/1,3=68204 изд. Мстр =(3546,6*35)/0,9= 137923 изд. Мшл =(3546,6*15)/1,2=44333 изд. Мрев (3546,6*45)/1,6=99748 изд. 3. ЗАДАЧИ ДЛЯ КОНТРОЛЯ Задача 5. Определить объем товарной продукции, учитывая, что объем производства изделий — 500 шт. по цене 500 тыс. руб., услуги собственному капитальному строительству составляют 3,5 млн руб., запасные части на сторону — 2,5 млн руб., остатки готовой продукции на складе на начало года — 1,5 млн руб., на конец — 2 млн руб. Задача 6. Определить объем реализованной продукции по следующим данным. Реализованная продукция — 50 млн руб.; остатки на складах: на начало года — 3,4 млн руб.; на конец года — 8,6 млн руб.; услуги, оказанные сторонним организациям, — 5,2 млн руб. Задача 7. Определить общий размер валовой продукции головного предприятия, учитывая, что ему подчиняются четыре самостоятельно работающих дочерних. Годовой выпуск продукции за год по предприятиям составил: на предприятии «А» — 7000 млн руб., «Б» — 4000 млн руб., «В» — 9 млн руб., «Г» — 10 млн руб. Размер незавершенного производства на предприятии «А» уменьшился на 10 млн руб., на предприятии «Б» — увеличился на 25 млн руб., на предприятии «В» — не изменился, на предприятии «Г» — увеличился на 38 млн руб. Задача 8. Определить годовую производительность единицы оборудования, используя данные: норма времени на единицу продукции — 50 мин, действительный фонд времени работы единицы оборудования — 4000 ч, планируемый коэффициент выполнения норм — 1,2. Задача 9. Определить производственную мощность токарного участка из 25 станков: действительный фонд времени работы единицы оборудования — 4000 ч, планируемый коэффициент выполнения норм — 1,15, норма времени на одну деталь — 30 мин. Задача 10. Определить производственную мощность сборочного цеха и коэффициент ее использования. Общая площадь цеха — 1560 м2; площадь, необходимая для сборки одного изделия, — 120 м2; время сборки одного изделия — 95 нормо-часов; нормы времени перевыполняются на 15 %; режим работы цеха — две смены по 8 ч; производственная программа — 400 изделий в год. Задача П. Определить производственную мощность сборочного цеха на начало и конец года. Исходные данные для расчета: удельная площадь для сборки одного изделия — 50 м2, общая площадь цеха — 950 м2. Эффективный фонд работы сборочного цеха в год составляет 256 дней в две смены. Длительность сборки единицы продукции на начало года — 32 дня, к концу года она сократилась на 4 дня. Задача 12. Определить производственную мощность цеха. Известно, что в цехе машиностроительного завода три группы станков: шлифовальные — 5 ед., строгальные — 12 ед., токарные — 14 ед. Норма времени на обработку единицы изделия в каждой группе станков соответственно: 0,5 ч; 1,2 ч; 1,5 ч. Известно, что режим работы двухсменный, продолжительность смены — 8 ч, регламентированные простои оборудования составляют 10% от номинального фонда времени, число рабочих дней в году — 255. Задача 13. При расчете производственной мощности тракторного завода определили следующие четыре ведущих цеха: термический (ТЦ), чугунолитейный (ЧЛЦ), механообрабатывающий (МЦ) и сборочный (СЦ). Все цеха работают в две смены, действительный Фонд времени — 4000 ч. В термическом цехе находится 5 агрегатов, часовая производительность каждого 500 кг деталей. На один трактор требуется 20 деталей общей массой 100 кг. В чугунолитейном цехе имеется 6 вагранок с объемом завалки 5 т каждая. Время плавки 2 ч; коэффициент выхода годного литья — 0,8; номенклатура цеха — 6 наименований; на один трактор требуется комплект заготовок массой 400 кг. В механообрабатывающем цехе установлено 50 станков; трудоемкость комплекта деталей, идущих на один трактор, — 1,7 нормо-часа. В сборочном цехе установлена одна поточная линия, такт которой равняется 2,5 мин. Определить производственную мощность предприятия. Задача 14. Определить производственную мощность предприятия по мощности ведущего цеха с учетом производственной мощности цеха литья. На предприятии ведущим является механический цех. Его производственную мощность определяют по токарным станкам, количество которых 10 шт. Часовая производительность одного станка — 4 шт. Цех работает пять дней в неделю по 8 ч в две смены, общее количество рабочих дней в году — 252. Коэффициент использования оборудования — 0,87. «Узким местом» на предприятии является цех литья, который обеспечивает 75 % необходимого объема заготовок. При обработке отливок в механическом цехе брак составляет 5 %. Задача 15. Определить производственную мощность цеха и его фактический выпуск продукции. Исходные данные: в цехе имеются 35 одноименных станков, норма времени на обработку единицы продукции — 0,9 ч. Цех работает в две смены по 8 ч каждая. Плановые простои на ремонт оборудования — 5 % режимного фонда времени. Коэффициент использования производственной мощности 0,8. В отчетном году 256 рабочих дней. Практическая работа №12 Расчет затрат на производство и реализацию продукции 1. Основные вопросы: Себестоимость продукции, ее виды. Расчет себестоимости продукции (робот, услуг} по статьям калькуляции. Точка безубыточности. Факторы, определяющие величину себестоимости продукции. Пути снижения себестоимости продукции Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку использованных в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат на ее производство и реализацию. По статьям калькуляции производится расчет себестоимости продукции конкретного наименования, по экономическим элементам определяется смета затрат на производство. Смета затрат на производство характеризует объем затрат, необходимых для выполнения годового выпуска продукции. Расчет сметы затрат производится по экономически однородным элементам независимо от места возникновения и назначения затрат. В последнее время при расчете сметы затрат на производство выделяют следующие экономические элементы затрат: материальные затраты (за вычетом стоимости возвратных отходов); расходы на оплату труда; отчисления на социальные нужды; амортизация основных средств и нематериальных активов; прочие расходы. Экономические элементы показывают, что израсходовано по элементам затрат в целом по предприятию. Этот вид классификации не подлежит изменению и входит в состав годовой отчетности предприятия. Классификация затрат по статьям калькуляции может изменяться в зависимости от отраслевых особенностей предприятия. Перечень статей калькуляции, их состав и методы распределения по видам продукции определяются отраслевыми методическими рекомендациями с учетом характера производства. Сумма затрат по калькуляционным статьям определяет размер затрат, образующих себестоимость отдельных деталей, узлов или готовых изделий. На практике, как правило, выделяют технологическую, цеховую, производственную и полную себестоимость. Технологическая себестоимость включает все затраты, связанные с технологией производства продукции. Цеховая себестоимость включает все затраты, имеющие место в конкретном цехе. Производственная себестоимость включает все затраты на производство продукции, в ее состав не входит только статья «Расходы по реализации». Сумма всех статей калькуляции дает полную себестоимость единицы продукции. Способ распределения косвенных затрат на практике выбирается самим предприятием. Наиболее часто применяются следующие способы распределения косвенных затрат: пропорционально основной заработной плате производственных рабочих; пропорционально сумме прямых материальных затрат; пропорционально сумме прямых материальных и прямых трудовых затрат. Анализ взаимосвязи объема производства, себестоимости и выручки проводится на базе классификации затрат на постоянные и переменные. В зависимости от цены единицы продукции соотношение между постоянными и переменными издержками будет определять тот объем производства, при котором деятельность предприятия становится рентабельной и оно начинает получать прибыль. На основе этого анализа определяется точка безубыточности — это величина объема производства, при достижении которой издержки производства равны выручке от реализации продукции. Определить точку безубыточности можно аналитически и графически. Выбор путей снижения себестоимости продукции требует знания факторов, обусловливающих величину затрат по каждой статье калькуляции на конкретный вид продукции. Основные пути снижения себестоимости продукции: повышение технического и организационного уровня производства; повышение уровня автоматизации производства; повышение уровня производительности труда; использование прогрессивных ресурсосберегающих технологий производства; применение совершенных форм и методов организации управления с целью сокращения управленческих расходов; применение прогрессивных методов формообразования деталей и раскроя материалов; выбор надежных и дешевых поставщиков материальных ресурсов; сокращение транспортно-заготовительных расходов. |