Задачи. пр 8 Субботина НВ 9433 (не нужно). Практическое задание Методы учета затрат и калькулирования Задача 1

Скачать 69.55 Kb. Скачать 69.55 Kb.

|

|

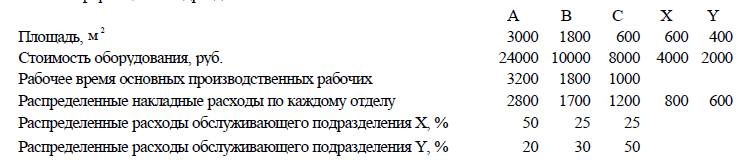

Практическое задание 8. Методы учета затрат и калькулирования Задача 1. В качестве базы распределения при расчете плановых коэффициентов общепроизводственных расходов компании используют следующие показатели: Компания X - прямые затраты труда в человеко-часах; Компания Y - машино-часы. Компания Z - прямые затраты на сырье и материалы. Таблица1. Плановые показатели на следующий год по трем компаниям - X, Y и Z

1. Рассчитайте плановые коэффициенты общепроизводственных расходов (ОПР) для этих компаний. 2. Предположим, что в следующем году компания X выполнит три заказа. Прямые затраты труда для каждого из них составят? Какая сумма общепроизводственных расходов будет распределена на эти заказы? 3. Если фактическая сумма общепроизводственных расходов за год составит 530 000 рублей, окажутся ли ОПР перераспределенными или недораспределенными? На какую сумму? Решение: 1. Компания Х: 536 000 руб. : 80 000 чел.-час = 6,7 Компания Y: 315 000 руб. : 70 000 маш.-час = 4,5 Компания Z: 480 000 руб.: 300 000 руб. = 1,6 2. Предположим, что в следующем году компания X выполнит три заказа. Прямые затраты труда для каждого из них составят: - на заказ № 1 - 12 000 человеко-часов; - на заказ № 2 - 36 000 человеко-часов; - на заказ № 3 - 30 000 человеко-часов. Какая сумма общепроизводственных расходов будет распределена на эти заказы? заказ № 1: 12 000 × 6,7 = 80 400 руб.; заказ № 2: 36 000 ×6,7 = 241 200 руб.; заказ № 3: 30 000 ×6,7 = 201 000 руб. 3. При указанном соотношении затрат труда по трем заказам будет распределена сумма накладных расходов: 80 400 + 241 000 + 201 000 = 522 400 руб. Если фактическая сумма общепроизводственных расходов за год составит 530 000 руб., останется нераспределенной сумма 7 600 руб. Задача 2. Фирма «Vista» занимается ландшафтным дизайном. Для расчета затрат по проектам используется система позаказного калькулирования. Ниже в таблице приведены данные по трем проектам, которые разрабатывались в апреле. Незаконченных работ на начало апреля не было. Таблица. Затраты на проекты фирмы «Vista» в апреле.

ОПР распределялись по проектам на базе затрат труда дизайнеров. Плановый коэффициент ОПР равен $90 на 1 человеко-час. Проекты «Сад чудес» и «Венеция» были завершены в апреле, работа над третьим проектом продолжилась в мае. 1. Рассчитайте, какая величина ОПР должна быть распределена на каждый проект в апреле 2. Рассчитайте общую сумму затрат по каждому из законченных проектов. Решение: 1. Проект «Венеция»: 120 × 90 = 10 800 руб. Проект «Сад чудес»: 100 × 90 = 9 000 руб. Проект «Скалистые горы»: 90 × 90 = 8 100 руб. 2. Общую сумму затрат по каждому из проектов: Проект «Венеция»: 2 500 + 9 600 + 10 800 = 22 900 руб. Проект «Сад чудес»: 3 700 + 8 000 + 9 000 = 20 700 руб. Проект «Скалистые горы»: 1 400 + 7 200 + 8 100 = 16 700 руб. Задача 3. Организация закончила и выпустила из производства 3000 единиц продукции в течении апреля и имела конечный остаток незавершенного производства – 400 единиц, на 10% незавершенные по добавленным затратам и на 100% завершенные по материальным затратам. Начального остатка незавершенного производства не было. Рассчитайте условные единицы по добавленным затратам и по материальным затратам. Решение: 1) материальные затраты: 400*0,1 = 40 ед. 3000*0,1=300 ед. 300+40=340 ед., 340*0,01= 3,4 усл. ед. 2) добавленные затраты: 400*0,1 = 40 ед. 3000+40=3040 ед., 3040*0,001= 3,04 усл. ед. Задача 4. Организация закончила и выпустила из производства 2500 единиц продукции за апрель, конечный остаток незавершенного производства – 500 единиц, которые завершены на 30% по добавленным затратам и на 100% по материальным затратам. Начального остатка незавершенного производства не было. В течении апреля материальные затраты составили 9300 рублей, а затраты на обработку 5300 рублей. Найдите себестоимость выпущенной продукции и затраты на единицу продукции. Задача 5. Фирма выпускает детские игрушки. За 1 квартал она закончила и выпустила из производства 3500 единиц продукции, конечный остаток незавершенного производства – 800 единиц, которые завершены на 45% по добавленным затратам и на 90% по материальным затратам. Начального остатка незавершенного производства не было. В течении апреля материальные затраты составили 16500 рублей, а затраты на обработку 15300 рублей. Найдите себестоимость выпущенной продукции и затраты на единицу продукции. Задача 6. Фирма по производству мебели выпускает высококачественную мебель по заказам покупателей. Она имеет три производственных и два обслуживающих подразделения. Планируемые накладные расходы на наступающий год следующие (руб.). Аренда 12800 Страховка станков 6000 Оплата за телефон 3200 Амортизация 18000 ЗП контролеров 24000 Отопление и освещение 6400 Итого 70400 Информация о подразделениях:  1) Подготовить смету накладных расходов для каждого отделения и базу распределения. Рассчитать ставки накладных расходов. 2) Фирма выполняет 2 заказа. Прямые затраты составляют: Заказ 1 Заказ 2 Основные материалы, руб. 154 108 Труд основных производственных рабочих:  Определить себестоимость каждого заказа. 3) Если фирма включит в цену прибыль в размере 25 % от цены, то какова будет цена реализации каждого заказа? Решение. 1. Смета и расчет ставок приведены в таблице 4.3 Таблица 4.3 – Расчет ставок распределения накладных расходов

2. Совокупные затраты (СЗ) определяются следующим образом: СЗ = Материалы + ЗП основных рабочих + Накладные расходы Заработная плата определяется как произведение времени труда основных производственных рабочих в каждом цехе на соответствующую часовую ставку заработной платы. Тогда: СЗ заказ 123 = 1540 + (38∙20 + 35∙12 + 34∙10) + (11,82∙20+11,25∙12+12,33∙10) = = 3554,7 руб. СЗ заказ 123 = 1030 + (38∙16 + 35∙10 + 34∙14) + (11,82∙16+11,25∙10+12,33∙14) = = 2938,24 руб. 3. Обозначим цену реализации Ц за z. Тогда решим уравнение: Заказ 123: 3554,7 + 0,25 ∙ z = z 3554,7 = 0,75 ∙ z z = 4739,6 (руб.) Заказ 124: 2938,24 + 0,25 ∙ z = z 2938,24= 0,75 ∙ z z = 3917,65 (руб.) Задача 7. Продукт требует обработки по трем процессам. Затраты по последнему (завершающему) процессу составят: − передано с процесса 2 180000 ед. продукта стоимостью 394200 руб.; − материалы 110520 руб.; − стоимость обработки 76506 руб. Незавершенное производство на начало месяца по процессу 3 составит 20000 ед. стоимостью 55160 руб. (учет по методу FIFO). Степень завершенности: 70% по материалам и 40% по обработке. Незавершенное производство на конец месяца по процессу 3: 18000 ед., завершенных на 90% по материалам и на 70% по обработке. Контроль качества производится после окончания процесса 3. За данный месяц выявлено 60 ед. незапланированного брака, проданных по 1,5 руб. за единицу. Требуется составить счет процесса 3 за данный месяц. Задача 8. Для производства продукта используется один процесс. В начале октября 3400 ед. готовой продукции все еще находились в агрегате, ожидая перевода на склад готовой продукции. Себестоимость указанного объема продукции составляла: основные материалы – 25500 руб.; заработная плата – 10200 руб.; Накладные производственные расходы – 200% от заработной платы. В течение октября еще 37000 ед. продукции были введены в процесс и отнесены следующие затраты: основные материалы – 276340 руб., заработная плата – 112000 руб., накладные производственные расходы – 200% от заработной платы. В конце октября 36000 ед. были переданы на склад готовой продукции. Во время процесса имели место нормативные потери в размере 1200 ед. Незавершенное производство полностью укомплектованными материалами и наполовину по стоимости обработки. Определить себестоимость готовой продукции, используя метод средневзвешенной. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||