Предмет и объект. практика по теме Предмет, объект и метод анализа (без вариантов). Практика Объект и предмет анализа Объектом экономического анализа

Скачать 44.79 Kb. Скачать 44.79 Kb.

|

|

Практика 1. Объект и предмет анализа Объектом экономического анализа выступают экономические результаты хозяйственной деятельности предприятия. На промышленном предприятии – это производство и реализация продукции, себестоимость выпускаемой продукции, использование материальных, трудовых и финансовых ресурсов, финансовые результаты, финансовое состояние предприятия и т.п. Предметом анализа выступает раскрытие сущности экономических явлений и процессов для оценки достигнутых результатов, выявления резервов повышения эффективности производства, обоснования управленческих решений. Измерение причинно-следственных связей. Например, объектом анализа выступает объем произведенной продукции на предприятии (V) Предметом анализа выступают факторы, влияющие на изменение объема производства. Используя математическое выражение производительности труда, определяется причинно-следственная связь между факторами: среднегодовой выработки продукции и среднесписочной численности рабочих. ВРг=V/ССЧ → V= ВРг× ССЧ. Задание: Выберите правильный ответ: Объектом экономического анализа является: себестоимость произведенной продукции; Выберите правильный ответ: Предметом экономического анализа является: влияние трудоемкости продукции на изменение объема произведенной продукции себестоимость произведенной продукции; Используя формулу фондоемкости, определите объем произведенной продукции. Опишите, что является предметом и объектом экономического анализа: Формула фондоемкости: Фe = Среднегодовая стоимость основных средств/Объём выпущенной товарной продукции. Среднегодовая стоимость основных средств- предмет анализа Объём выпущенной товарной продукции- объект анализа Постройте математическое выражение следующих экономических показателей предприятия и определите объект и предмет анализа: - стоимость реализованной продукции (выручка от продажи продукции); Формула выручки от реализации выглядит следующим образом: В=Q*Р Здесь В – выручка от реализации продукции, Q — количество проданного товара – объект анализа Р – цена проданного товара- предмет анализа - стоимость товарной продукции; где: ТП — товарная продукция, руб.- объект анализа; ГП — готовая продукция, руб; иные элементы, входящие в состав товарной продукции, перечислены ниже- предмет анализа. В состав товарной продукции предприятия входят: готовые продукты (работы, услуги), предназначенные для реализации; полуфабрикаты собственного производства, предназначенные для отпуска на сторону; продукция вспомогательных цехов и подсобных хозяйств, предназначенная для отпуска на сторону (например, тепло или электроэнергия); инструмент и оснастка, изготовленные на предприятии, но предназначенные для отпуска на сторону, либо зачисления в основные средства самого предприятия; работы промышленного характера (капитальный ремонт основных средств предприятия или работы подобного рода, выполненные по заказам со стороны). - себестоимость произведенной продукции; Себестоимость реализованной продукции = полная себестоимость – себестоимость непроданной продукции. Пример расчета полной себестоимости в развернутом виде, т.е. с выделением отдельных элементов, будет выглядеть примерно так: Полная себестоимость = Затраты на сырье и материалы + Затраты на энергоносители + Амортизационные отчисления + Заработная плата основного персонала + Заработная плата управленческого и вспомогательного персонала + Отчисления от заработной платы + Расходы на сбыт и продажное обслуживание + Транспортные расходы + Прочие затраты- объект анализа;. себестоимость непроданной продукции- предмет анализа. - фонд оплаты труда; ФОТ = Зср*Чср*12 Здесь ФОТ — фонд оплаты труда; Зср — среднемесячная зарплата-предмет; Чср — среднесписочная численность работников- объект. - материальные расходы предприятия; ПМЗ = П / МЗ Для расчета прибыли на рубль материальных затрат в формуле используются следующие обозначения: ПМЗ – прибыль на 1 рубль материальных затрат; П – прибыль от продажи продукции- предмет; МЗ – материальные затраты, приходящиеся на проданную продукцию-объект. - валовая прибыль предприятия; Валовая прибыль рассчитывается по формуле: ВП = Д — (С+З). ВП – валовая прибыль; Д – количество проданной продукции- предмет; С – стоимость производства товаров- объект; З – издержки при производственных процессах- предмет. - прибыль от продажи продукции; Прр = Впр – УP – KP Прр – Прибыль от реализации Впр – валовая прибыль- объект УР – управленческие расходы на реализацию продукта- предмет КР – коммерческие расходы на реализацию продукта- предмет - прибыль до налогообложения; Прибыль до налогообложения= доход от проданных товаров + доходы/растраты (операционные) + доходы и растраты (внереализационные) растраты (операционные- объект доходы(внереализационные)- предмет - чистая прибыль; ЧП = Д – ПЕРР – ПОСТР + ПРД – ПРР – Н Д — доходы - предмет ПЕРР — переменные расходы. ПОСТР — постоянные расходы- объект ПРД — прочие доходы ПРР — прочие расходы Н — налог. - рентабельность производства; Rпр = П / (Цс + Цо) × 100%, где: П — прибыль-предмет; Цс — стоимость основных фондов компании- объект; Цо — стоимость оборотных активов с учетом амортизации и износа-объект. - рентабельность продаж.

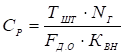

Прибыль от продаж-объект Выручка от продаж-предмет ПРАКТИЧЕСКОE ЗАНЯТИЕ №2. Моделирование экономических показателей: Задание. Постройте модели, используя латинский алфавит, по следующим показателям: Стоимость произведенной продукции P=С1+ Pr С1- себестоимость единицы продукции Pr- прибыль на единицу продукции или услуг Среднегодовое количество установленного оборудования  Тшт- норма времени на единицу продукции; NГ - годовой объем выпуска продукции; КВН= 1,2 - коэффициент выполнения нормы; Среднегодовая выработка продукции В = Q / Т В – показатель выработки, Q –общая стоимость (количество) продукции, выпущенной за год; T–трудозатраты на выпуск данного объема продукции. Вгод.=Q/N Q – объем продукции, выпущенной за соответствующий промежуток времени, N – средняя списочная численность рабочих за год. Среднедневная выработка продукции Вдн.. = Q / Т Т- средняя месячная (квартальная, годовая и др.) Среднечасовая выработка продукции Вчас. = Q / Т Т- фактическое количество человеко-часов, отработанных рабочими Среднегодовая выработка производственного персонала w = q / L, где w- сколько единиц продукции произведено одним работником за год q — объем произведенной продукции; L — численность работников. Фондоотдача EC = I / ACFA, Где I — выручка от продаж готовой продукции (за вычетом налога на добавленную стоимость и акцизов); ACFA (Avverage cost of fixed assets) — среднегодовая стоимость основных фондов на начало года. Фондоемкость CI = ACFA/Q ACFA-Среднегодовая стоимость основных средств Q-Объём выпущенной товарной продукции Материалоотдача Мe = P / МС где: Ме – материалоотдача, P – стоимость выпущенной продукции за год, МС – материальные затраты. TC = (FC + VC )· Q где FC — сумма постоянных расходов; VC — ставка переменных расходов на единицу продукции; Q — объём производства продукции. Себестоимость единицы продукции Cp = Z / X, где Сp — себестоимость единицы продукции, руб.; Z — совокупные затраты за период; X — количество единиц произведенной продукции (шт., км и т.д.). Прибыль от реализации продукции Pr=I-Ср-Т Pr – прибыль от реализации продукции, I – выручка от продажи товара, Т – налоговые платежи, Ср – себестоимость продукции. Рентабельность продаж ROS=(Pr / TR) * 100% Pr- Прибыль TR- Выручка Рентабельность капитала ROE = Pr / E × 100%, где: Pr — прибыль; E— капитал. Рентабельность собственного капитала ROОE=NP / E NP-чистой прибыли E-собственный капитал. Общая сумма активов предприятия TAE = (NCAO + CАО – DF – IAROS) – (LTD + STL – RFP), где: NCAO — внеоборотные активы организации; CАО — оборотные активы организации; DF — долг учредителей перед организацией по наполнению долей в уставном капитале; IAROS- задолженность, образовавшаяся при выкупе собственных акций; LTD — обязательства, имеющие долгосрочный характер; STL — обязательства, имеющие краткосрочный характер; RFP — доходы будущих периодов (в виде госпомощи и безвозмездного получения имущества). 17.Соотношение заемного и собственного капитала К = BC / ОЕ = (LTDO + STLO) / ОЕ, где: К— коэффициент соотношения заемных и собственных средств; BC — имеющиеся долги по заемным средствам; ОЕ — величина капитала, числящегося собственным; LTDO — имеющиеся долгосрочные долги по заемным средствам; STLO— имеющиеся краткосрочные долги по заемным средствам. 18.Коэффициент производственной себестоимости реализованной продукции K = (DC + TC + AE) / Q DC-Прямые затраты TC-Временные затраты AE-Сопровождающие расходы Q-Объем выпущенной продукции 19.Оборачиваемость активов AT =Pr/AASV Pr-Выручка AASV-Среднегодовая стоимость активов Общая сумма оборотных активов предприятия TACA = CA - LTLC - CFL, где TACA – сумма собственных оборотных активов организации; CFL– текущие (краткосрочные) финансовые обязательства; CA – сумма валовых оборотных активов; LTLC – долгосрочный заемный капитал, который инвестирован в оборотные активы предприятия. |