3-РКО. Практикум по разделу 4 Расчетнокассовые операции

Скачать 1.51 Mb. Скачать 1.51 Mb.

|

|

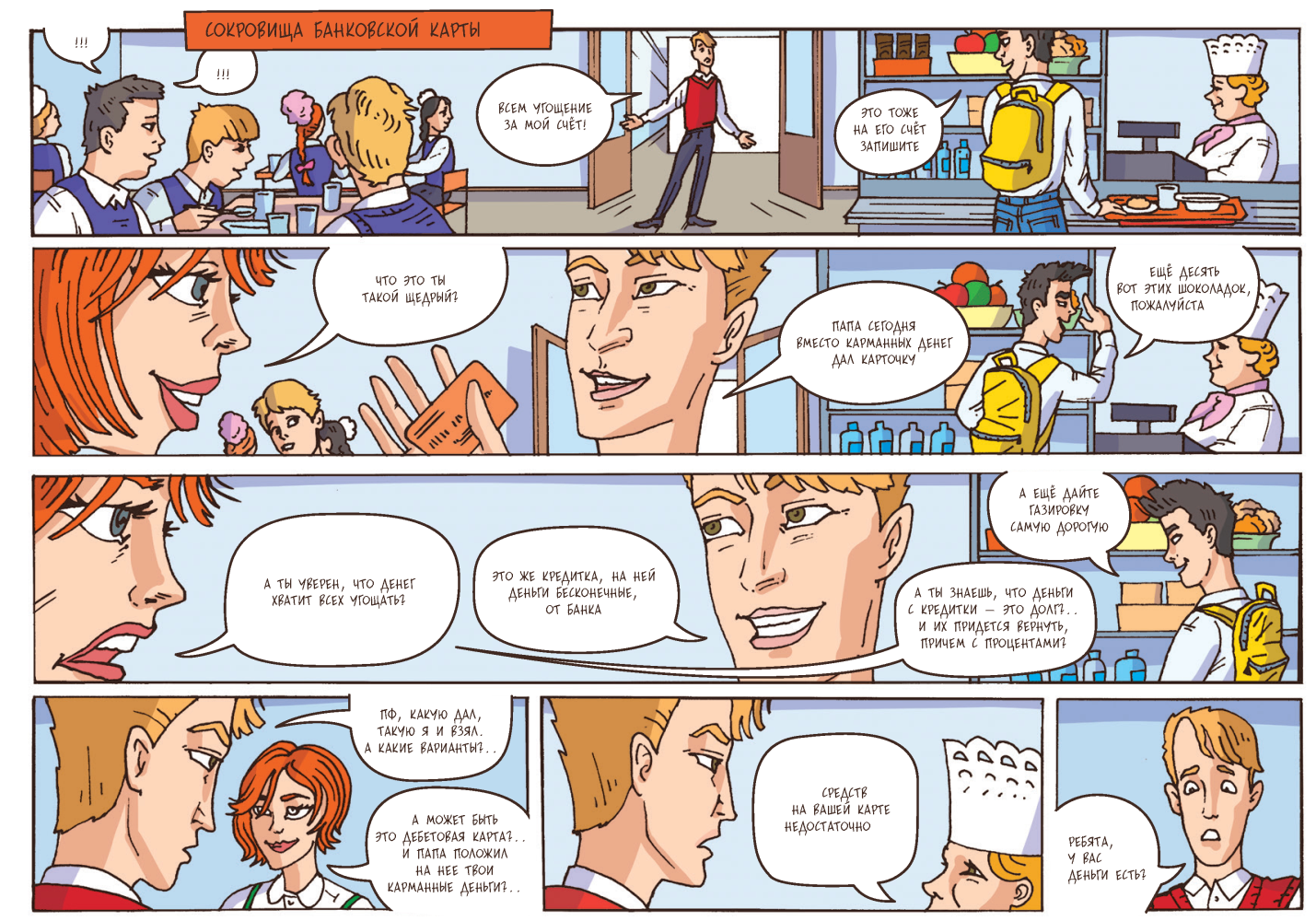

ПРАКТИКУМ ПО РАЗДЕЛУ 4 «Расчетно-кассовые операции» Каждый день люди совершают разные операции с деньгами: платят за квартиру и телефон, переводят деньги в другой город или страну, обменивают доллары или евро и т.д.  Некоторые из этих операций можно совершить только с наличными деньгами, однако, наличные деньги не всегда удобно использовать, особенно, если речь идет об оплате различных счетов. Поэтому с каждым днем увеличивается количество безналичных операций с деньгами, то есть в электронном виде. Удобнее всего это делать через Интернет. Многие банки предоставляют своим клиентам онлайн-доступ к счетам. Это экономит время, так как не нужно идти в банк и стоять в очереди, однако требует большей внимательности и подготовленности. При необходимости электронные деньги можно обратить в наличные. Для этого нужно прийти в отделение банка и снять в кассе (или через банкомат) наличные. Современные банкоматы позволяют совершать множество операций. В какой бы форме вы не совершали необходимые вам действия с деньгами, вы делаете это через банк. Именно этот банк хранит, обменивает и переводит деньги. При совершении каждой операции банк получает вознаграждение, то есть взимает с клиента комиссию. Как правило, это небольшая фиксированная сумма или небольшой процент от суммы операции. Казалось бы, для банка этот доход не имеет решающего значения. Однако за счет огромных объемов операций банк в итоге может заработать довольно внушительный доход. Какие виды денег вы знаете? Скорее всего, вы сразу скажете: наличные деньги, то есть монеты или банкноты с определенным номиналом, например, 1 000 рублей или 10 рублей. Потом, подумав, вы, возможно, добавите иностранные валюты: доллары, евро, японские иены и т.д. Кто-то укажет на безналичные деньги, которые лежат на счет в банке. А самые продвинутые пользователи финансовых услуг могут упомянуть электронные деньги. Что же делает деньги деньгами? Деньги – это то, что принимается в качестве платы за товары или услуги. Впрочем, у денег есть и другие функции. Деньги играют роль меры стоимости, ведь цены товаров измеряются в денежных единицах. В современном мире роль наличных денег постепенно уменьшается. Теперь для платежей все чаще используются безналичные расчеты, которые осуществляются через банковские счета. Чтобы получить доступ к своим деньгам, которые лежат на счете, необязательно приходить в отделение банка. Вы можете использовать платежные карты, привязанные к своим счетам, либо дистанционный доступ – через мобильную связь или Интернет. У каждого вида платежных средств есть свои преимущества и недостатки. Важно их знать и уметь правильно оценивать. Тогда вы легко выберете из них то, которое вам больше всего подходит. Задание 1 Поразмышляйте и дайте устный ответ на вопросы: В чем преимущества и недостатки наличной и безналичной форм оплаты? Почему одни люди предпочитают хранить деньги в банковской ячейке, другие – в домашнем сейфе, а третьи – на депозите? Чем вы можете объяснить свой выбор? Какие средства платежа лучше всего подходят для расчетов в Интернете? В чем преимущества и недостатки дебетовой и кредитной карт? Задание 2 Вам нужно обменять 100 евро на рубли. Один банк предлагает курс продажи – 70,50 руб., курс покупки – 67,80 руб., комиссия – 0%. Другой банк предлагает курс продажи – 70,02 руб., курс покупки – 69,30 руб., комиссия – 1%. В каком банке выгоднее обменять валюту? Какую сумму в рублях вы при этом получите? Задание 3  Рассмотрите и прочитайте историю на картинке. Поразмышляйте и устно ответьте на вопросы: Какую банковскую карту получил герой истории: дебетовую и кредитную? Какое мнение главного героя о характеристиках кредитной карты? Верно ли оно? Если вы бы вы получили кредитную или дебетовую банковскую карту, поступили бы вы как главный герой истории? Почему? Расскажите о достоинствах и недостатках банковских кредитных и дебетовых карт. Задание 4 Правильно соотнесите понятия и их определения.

Задание 5 Прочитайте правила пользования банковской картой. Найдите и исправьте ошибки. Запомни PIN-код карты, а если не запомнил – запиши его где-нибудь, лучше на самой карте, чтобы был всегда под рукой. Подключи «экономный» пакет смс-оповещений, когда тебе на карту будут поступать деньги, банк тебя об этом проинформирует. Если ты совершить расход по карте, например, оплатишь продукты, купленные в магазине, смс-оповещения не будет. Да и зачем? Ты же и сам знаешь, сколько потратил. Если у тебя есть дебетовая и кредитная карта, то совершать покупки в Интернете лучше с помощью кредитки, ведь там всегда больше денег. Снимать деньги с карты можно в любом банкомате, даже если он находится в небольшом магазине или на улице, потому что все банкоматы безопасны. Если ты обнаружил, что банковская карта потерялась, то можно не беспокоиться об этом и не блокировать ее. А вдруг она найдется. Задание 6 Волк решил приобрести новый телевизор. В магазине он оплачивает покупку переводом денежных средств в сумме 25 000 руб. Магазин берет комиссию за перевод – 3%.  Какая сумма будет списана с банковской карты Волка? Задание 7 Мобильный телефон стоил 3500 руб. Через некоторое время цену на эту модель снизили до 2800 руб. На сколько процентов была снижена цена? Задание 8 В магазине проходит рекламная акция: при покупке пяти шоколадок «Аленка» - шестая в подарок. Стоимость одной шоколадки 24 руб.  Какое наибольшее количество шоколадок «Аленка» может приобрести и получить по акции покупатель, который готов потратить на них не более 400 руб.? В ответе укажите общее количество шоколадок. Задание 9 В магазине мужской одежды проходит акция: «При покупке 2 вещей – скидка 30%». Семён Семёнович выбрал рубашку за 700 руб. и брюки за 2 500 руб. Сколько сдачи он должен получить с 5 000 руб.? Тест по разделу 4 Внутрибанковский денежный перевод как правило дешевле перевода между банками. а. верно б. неверно 2. При утрате дорожного чека вы теряете свои деньги. а. верно б. неверно 3. Кредитную карту легче получить, чем дебетовую. а. верно б. неверно 4. Валюту лучше всего покупать в том банке, в котором самая низкая разница между курсом продажи и курсом покупки. а. верно б. неверно 5. Кредитная карта дает вам возможность постоянно тратить больше денег, чем вы получаете. а.верно б. неверно 6. Для онлайн-банкинга рекомендуется не пользоваться общественными интернет-сетями с незащищенным соединением. а. верно б. неверно 7. Какие преимущества дает банковская ячейка. Выберите неверный вариант ответа. а. надежная охрана банком б. конфиденциальность содержимого ячейки в. оперативный доступ к содержимому ячейки г. возможность начисления процентов на денежный средства 8. Что невозможно сделать с кредитной картой? а. снять деньги в банкомате б. взять в долг у банка в. отложить деньги для сбережения г. расплатиться в интернет-магазине 9. Какой вид банковской карты дает возможность использовать заемные средства банка? а. дебетовая карта б. дебетовая кобрендинговая карта в. дебетовая карта с овердрафтом г. все вышеперечисленное 10. Что характерно для электронных денег? а. они принимаются как средство платежа в Интернете б. они выпускаются эмитентом при получении от клиента денежных средств в. информация о деньгах в электронном кошельке хранится в электронном виде г. все вышеперечисленное 11. К безналичным деньгам относятся а. монеты б. банкноты в. средства на банковской карте г. все вышеперечисленное 12. Мошенники могут устанавливать фальшивые банкоматы, чтобы скопировать данные о вашей банковской карте. а. верно б. неверно 13. Комиссия за снятие наличных в банкомате не зависит от банка, которому принадлежит банкомат. а. верно б. неверно 14. Получатель безналичного перевода денег обязательно должен иметь банковский счет. а. верно б. неверно 15. При выполнении определенных требований вы можете не платить процентов за кредит, предоставленный по кредитной карте. а. верно б. неверно 16. На что нужно обращать внимание при обмене валюты, чтобы сделать это наиболее выгодно? а. на курс обмена б. на комиссию в. на разницу между курсами покупки и продажи валюты г. на курс обмена и на комиссию 17. Что происходит с содержимым банковской ячейки в случае банкротства банка? а. его забирают кредиторы банка б. его забирает Агентство по страхованию вкладов в. оно полностью возвращается клиенту банка г. оно возвращается клиенту банка в части, застрахованной Агентством по страхованию вкладов Памятка «10 правил безопасности использования банковских карт» 1. Уничтожить конверт с pin-кодом, предварительно его запомнив или записав в укромное место. 2. Блокировать карту на использование в странах, которые вы редко посещаете. 3. Подключиться к услугам sms-банкинга. 4. Не упускать карту из поля зрения в общественных местах (ресторане, магазине и т.д.). 5. Не давать пользоваться картой посторонним лицам. 6. Никому не показывать карту и не оставлять ее без присмотра. 7. Не пользоваться подозрительными банкоматами. 8. Не слушать советы и не принимать помощь незнакомых людей. 9. Набирая pin-код, закрывать клавиатуру рукой. 10. Не выбрасывать слипы и чеки с номером карты. |