Правила проведения аудита эффективности. правила, процедуры, способы, методы проведения аудита эффективно. Правила, процедуры, способы, методы проведения аудита эффективности

Скачать 69.84 Kb. Скачать 69.84 Kb.

|

|

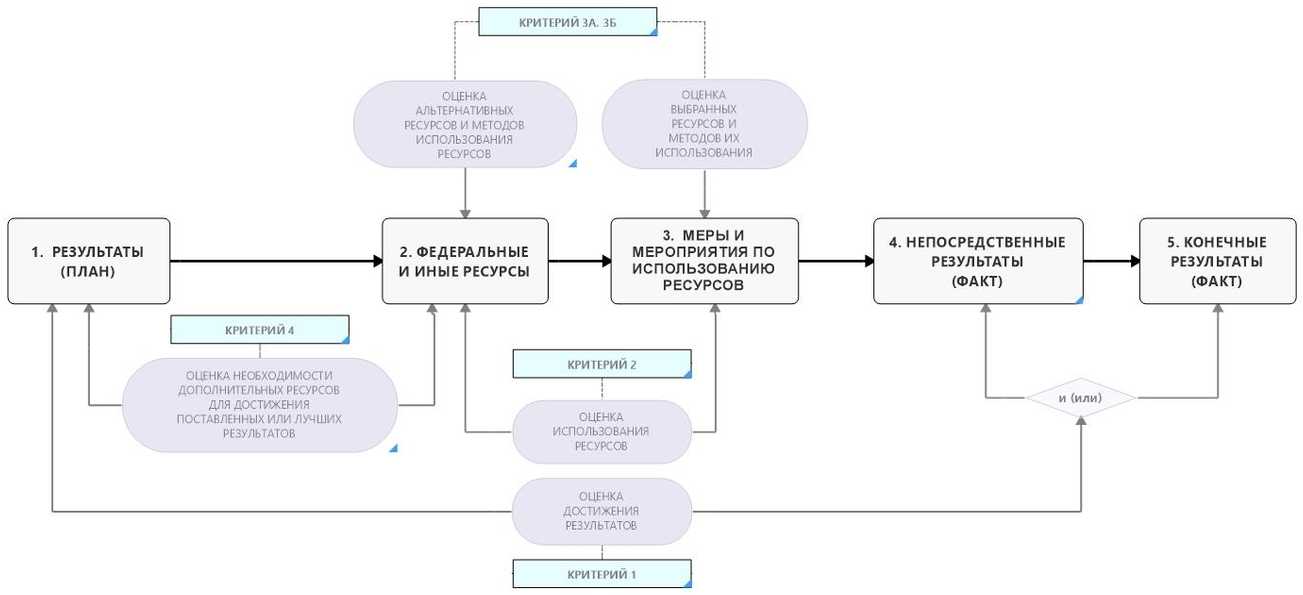

Федеральное государственное образовательное бюджетное учреждение высшего образования «Финансовый университет при Правительстве Российской Федерации» (Финуниверситет) Санкт-Петербургский филиал Кафедра «Экономика и финансы» ЭССЕ по дисциплине: «Аудит эффективности в секторе государственного управления» на тему: «Правила, процедуры, способы, методы проведения аудита эффективности» Выполнила: студентка 4 курса группы СПБ17-1Б-ЭК01 очной формы обучения Решетова Алина Андреевна Проверила: к.э.н., доцент кафедры «Экономика и финансы» Орлова Т. М. г. Санкт-Петербург, 2021 г. ВВЕДЕНИЕ Эффективность проектов и программ, любых общественно значимых нововведений, тем более разрабатываемых и реализуемых на бюджетные средства, на средства налогоплательщика, — важнейший объект внимания государственного и общественного контроля. Это регламентируют правовые документы, требующие подробного учета эффективности программ, буквально в рублях отдачи на рубль затраченных средств. Таким образом, грамотная оценка социально-экономической эффективности государственных расходов необходима. В последние годы в Российской Федерации получил широкое распространение аудит эффективности. Как известно, Бюджетный кодекс Российской Федерации, определяя эффективность и экономность использования бюджетных средств одним из принципов бюджетной системы, устанавливает обязанность получателей бюджетных средств эффективно использовать бюджетные средства в соответствии с их целевым назначением. Эффективность бюджетных средств – это совокупная результативность деятельности бюджетополучателя по оказанию услуг на основе финансовых затрат покрываемых за счет бюджетных средств. Один из вариантов проведения контрольного или экспертно-аналитического мероприятия Счетной палаты России или контрольно-счетной палаты — аудит эффективности. Аудит эффективности представляет собой проверки деятельности органов государственной власти и получателей государственных средств в целях определения эффективности использования ими государственных средств, полученных для выполнения возложенных на них функций и поставленных задач. Регулирование проведения аудита эффективности Счетной палаты основывается на СГА 104 «Аудит эффективности». Основа для проведения аудита эффективности – контрольное или экспертно-аналитическое мероприятие. Соответственно большая часть работы строится по правилам проведения данных мероприятий (например, в Счетной палате России – СГА 101 и СГА 102). Соответственно, для проведения аудита эффективности подготавливается и утверждается программа контрольного мероприятия или экспертно-аналитического мероприятия. Цель проведения аудита эффективности – оценить эффективность расходов бюджета на ту или иную сферу (например, государственная программа). Предметом аудита эффективности являются: актуальные вопросы социально-экономического развития, безопасности и финансовой системы Российской Федерации, исполнения федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации и иные вопросы в сфере государственного управления. деятельность объектов аудита (контроля) по использованию федеральных и иных ресурсов. Основными задачами аудита эффективности являются: проведение оценки эффективности использования федеральных и иных ресурсов; формулирование выводов об эффективности использования федеральных и иных ресурсов и иных выводов; выявление причин неэффективного использования федеральных и иных ресурсов, возможностей для повышения эффективности использования федеральных и иных ресурсов; подготовка и направление в адрес объектов аудита (контроля) и иных заинтересованных органов и организаций требований, предложений по повышению эффективности использования ресурсов, совершенствованию организации и процессов использования ресурсов; информирование о результатах аудита эффективности объектов аудита (контроля) и иных заинтересованных органов и организаций. На рисунке 1 представлена схема аудита эффективности.  Рисунок 1 Схема аудита эффективности Счетной палатой при проведении аудита эффективности используются методы осуществления деятельности Счетной палаты, определенные в статье 16 Закона о Счетной палате. Способы осуществления аудита эффективности могут быть различными в зависимости от содержания его предмета, особенностей деятельности объектов проверки, а также целей конкретного аудита эффективности. Проверка и анализ организации использования государственных средств является, как правило, исходным пунктом проведения аудита эффективности. Проверяются и анализируются системы управления, планирования, мониторинга и контроля в проверяемой сфере использования государственных средств в соответствии с установленными критериями. Как правило, тщательно изучаются и проверяются только те элементы системы контроля, в которых может существовать высокая степень риска их ненадежности. Кроме того, при проверке учитывается влияние того или иного элемента системы контроля на достижение конечного результата. Далее проводится анализ результатов использования государственных средств. Проводится сравнительная оценка фактических и запланированных результатов. Для такого подхода необходимы соответствующие критерии, по которым могут оцениваться результаты использования государственных средств. Поэтому главное отличие аудита эффективности от обычной проверки – наличие критериев эффективности. Это же и главная проблема, так как практика формирования критериев неоднозначна. Согласно СГА 104, критерии аудита эффективности представляют собой требуемое состояние или ожидание в отношении использования федеральных и иных ресурсов и достижения непосредственных и (или) конечных результатов. Процесс разработки критериев трудоёмкий, аналитический и неформализованный. В большинстве случаев на разработку критериев нужно больше двух недель, анализ объекта аудита и командная работа. Под каждый объект необходимо разработать свои критерии. Самые простые критерии – сравнение плана с фактом по показателям национального проекта, госпрограммы и т.д. СГА 104 предусматривает следующие критерии: 1) запланированные результаты достигнуты; 2) использование ресурсов не превышает первоначально запланированный объем; 3) при оценке результативности — возможность добиться лучших результатов (по количеству и (или) качеству; принципиально иных результатов, в том числе для полноценного использования выгодоприобретателями) за счет использованных ресурсов или аналогичных ресурсов отсутствует; при оценке экономности — возможность использования меньшего ресурса для достижения полученного результата отсутствует; 4) необходимость дополнительных ресурсов для достижения запланированных или лучших, чем запланировано, результатов (по количеству и (или) качеству; принципиально иных результатов, в том числе для полноценного использования выгодоприобретателями) отсутствует. Кроме того аудит эффективности фактически проводится в соответствие с принципом эффективности, закреплённым в статье 34 БК РФ: Критерии разрабатываются на основе необходимости обеспечения принципа экономности и (или) результативности использования ресурсов. Если по итогам оценки эффективности достигнутые результаты деятельности объекта проверки являются неудовлетворительными, то есть не соответствуют установленным критериям оценки эффективности, проверка продолжается для выявления конкретных причин, которые привели к неудовлетворительным результатам. Если в ходе проверки установлено, что результаты оказались удовлетворительными и соответствуют установленным критериям эффективности, то в этом случае определяется наличие резервов для получения более высоких результатов и формулируются соответствующие рекомендации по повышению эффективности использования государственных средств. По результатам основного этапа аудита эффективности подготавливается акт, в котором описываются результаты аудита эффективности. В отчете выводы об эффективности использования средств должны быть изложены на основании критериев эффективности использования средств. Также в отчете проверяющие должны представить рекомендации по улучшению эффективности использования средств бюджета. По результатам ознакомления с актом (заключением) объект проверки имеет право направить свои замечания в адрес Счетной палаты. Они будут рассмотрены при подготовке отчёта. ЗАКЛЮЧЕНИЕ Аудит эффективности представляет собой тип финансового контроля экономических и социальных результатов. Результаты определяются путем проведения проверок исполнения бюджета на объектах контрольного мероприятия. Целью аудита эффективности является определение экономичности, продуктивности и результативности использования государственных средств. В целом, аудит эффективности использования государственных средств в России призваны осуществлять Счетная палата РФ и ряд других контрольно-счетных органов страны. На сегодняшний день решением коллегии Счетной палаты утвержден комплекс стандартов проведения аудита эффективности, в рамках которых представлены общие правила проведения контрольных мероприятий, а также подготовки и оформления заключений и отчетов по их результатам. Применение аудита эффективности использования государственных средств охватывает комплексное исследование причин неэффективного расходования бюджетных средств, выработку предложений и рекомендаций для объектов контроля, а также рекомендации по совершенствованию бюджетного процесса и бюджетной политики. Эффективная организация государственного аудита позволяет выявить назревшие потребности реформирования бюджетно-финансового механизма, что в конечном итоге приведет к росту качества оказываемых государственных услуг, увеличению эффективности деятельности государственных служащих, занятых в бюджетной сфере, способствует рациональному использованию государственных средств и минимизирует затраты на достижение целей социально-экономического развития государства. |