практика бух учет доходов и расходов. практика Астахова (Дох и расх). Правовой колледж

Скачать 216.45 Kb. Скачать 216.45 Kb.

|

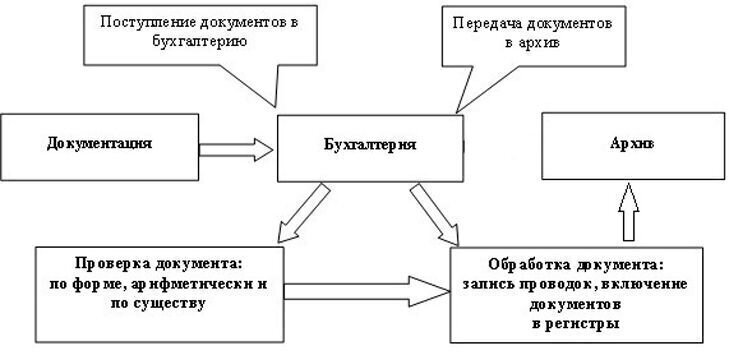

3 Документальное оформление бухгалтерского учета доходов и расходов в «ООО СЕРВИССКЛАД»Первичная документация необходима для ведения бухучета и определения объема налоговых обязательств. Первичный документ - это любой документ, который выступает основой для бухгалтерской проводки, признания дохода или расхода в налоговом учете. К первичным документам в «ООО СЕРВИССКЛАД» относятся: накладная, акт, бухгалтерская справка, авансовый отчет, договор, счет, кассовый чек, акт выполненных работ, бланки строгой отчетности, платежные поручения. Счет-фактура не является первичным учетным документом. У счета-фактуры и первичного документа разные задачи, они составляются в разных ситуациях и в разные сроки. Счет-фактура необходим для вычета НДС (п. 1 ст. 169 НК РФ). Счет-фактуру поставщик (исполнитель) составляет в течение пяти календарных дней с даты отгрузки товаров (сдачи работ, услуг) либо с даты получения аванса (п. 3 ст. 168 НК РФ). Схема бухгалтерского документооборота в «ООО СЕРВИССКЛАД» представлена на рисунке 3.  Рисунок 3 - Схема бухгалтерского документооборота в организации Учет первичной документации в «ООО СЕРВИССКЛАД» состоит из нескольких этапов: приемка; первичная обработка и регистрация; проставление визы генеральным директором; исполнение документа. Для организации эффективной системы документооборота и обеспечения контроля сохранности документации в «ООО СЕРВИССКЛАД» разработан график документооборота. В отношении каждого вида первичного учетного документа предусмотрены ответственные: за оформление документа и срок его составления; количество экземпляров документа; проверку документа и срок проверки; обработку документа и срок обработки; передачу документа в архив и срок передачи. Бухгалтерский учет в «ООО СЕРВИССКЛАД» ведется в специализированных бухгалтерских программах, и регистры бухгалтерского учета ведутся в виде специальных форм в электронном виде и на бумажных носителях, в основе которых лежат регистры, предусмотренные программой. Такими регистрами, формируемыми в бумажном виде или на компьютере (с электронной подписью), являются Главная книга, оборотно-сальдовая ведомость. По учету доходов и расходов в «ООО СЕРВИССКЛАД» формируются следующие проводки (табл.6). Таблица 4 – Проводки в «ООО СЕРВИССКЛАД» по учету доходов и расходов

Регистры налогового учета (РНУ) в «ООО СЕРВИССКЛАД» заполняются на основании первичных учетных документов непрерывно в хронологическом порядке. Любые ошибки в регистрах налогового учета исправляются только при соответствующем обосновании, а ответственный исполнитель заверяет все внесенные корректировки своей подписью и указывает дату. Информация о полученных доходах и произведенных расходах, сформированная по нормам НУ, позволит определить прибыль — объект налогообложения, без которого расчет самого налога на прибыль невозможен. Специалисты «ООО СЕРВИССКЛАД» отражают необходимую для расчета налога на прибыль за год информацию в следующих регистрах налогового учета (РНУ): РНУ «Доходы от реализации»; РНУ «Расходы, уменьшающие доходы от реализации»; РНУ «Внереализационные доходы»; РНУ «Внереализационные расходы». Учитывая, что в указанный период внереализационные доходы и расходы у «ООО СЕРВИССКЛАД» отсутствовали, остановимся подробнее на оформлении регистров налогового учета полученных доходов и осуществленных расходов по основной деятельности. Доходы в отчетном периоде складывались из следующих компонентов: - выручка от реализации продукции собственного изготовления; - выручка от реализации покупных изделий) - выручка от реализации прочего имущества); Информация для заполнения «доходного» РНУ берется из данных бухучета (по счетам 90 «Продажи» и 91 «Прочие доходы и расходы») (Приложение 3). Специалист «ООО СЕРВИССКЛАД» сформировал РНУ «Расходы, уменьшающие доходы от реализации», в котором отразил следующие виды расходов: затраты на основное сырье и материалы, зарплату вместе с начисленными страховыми взносами, амортизацию имущества «ООО СЕРВИССКЛАД» , расходы на тепло, воду, электроэнергию и др. Информацию для заполнения регистра бухгалтер взял из данных бухучета (по счетам 20, 26, 44, 91 и др.). В отчетном периоде фирма не осуществляла расходов, признание которых в НУ не совпадает с правилами БУ, поэтому корректировать данные бухучета не пришлось (Приложение 4). | ||||||||||||||||||||||||||||||||||||||||||||||