практика бух учет доходов и расходов. практика Астахова (Дох и расх). Правовой колледж

Скачать 216.45 Kb. Скачать 216.45 Kb.

|

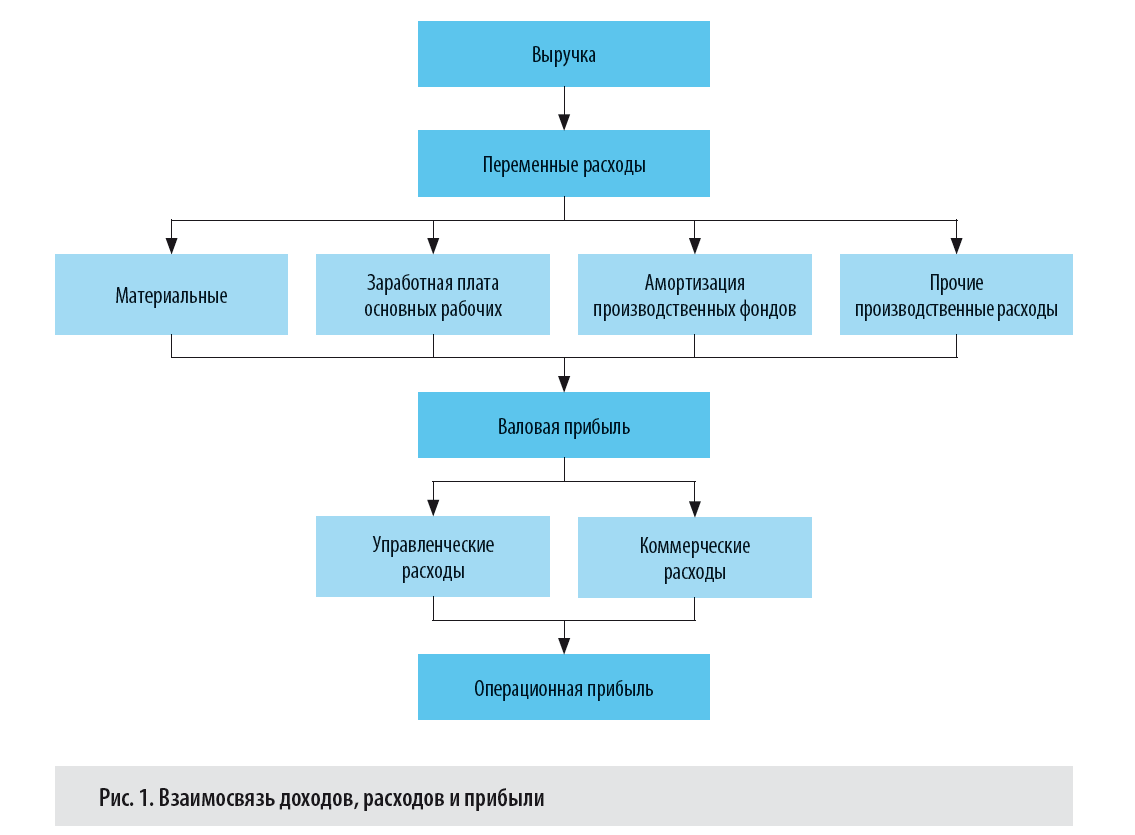

4 Анализ доходов и расходов в «ООО СЕРВИССКЛАД»Ключевая цель анализа доходов и расходов – разработка комплекса мер, направленных на увеличение первых и снижение вторых, а главная задача – поиск и расчет резервов для роста получаемой прибыли. В «ООО СЕРВИССКЛАД» в 1С формируется отчет «Доходы и расходы». Он помогает оценить рентабельность предприятия, проанализировать ценовую политику организации, держать под контролем расходы и искать пути повышения доходов. Источником данных для анализа доходов и расходов является отчет о финансовых результатах. Он содержит информацию по видам доходов и расходов за сравниваемые периоды двух лет (3 месяца, полгода, 9 месяцев, год). Для анализа применяются методы горизонтального и вертикального анализа, факторный и коэффициентный методы. Взаимосвязь доходов, расходов и прибыли представлена на рис. 4. Расходы по обычному виду деятельности для анализа финансовых результатов сгруппированы на переменные и постоянные. К переменным относятся материальные затраты, затраты на оплату труда производственных рабочих, отчисления на социальные нужды, амортизация производственных фондов, прочие затраты, непосредственно связанные с производством. Переменные расходы прямо пропорциональны объему выпускаемой продукции. Постоянные расходы делятся на управленческие и коммерческие. Управленческие расходы косвенно связаны с производственным процессом и включают затраты на содержание административного персонала производственного предприятия, командировочные и представительские расходы, затраты на связь, интернет, аренду офисов и т. п. Коммерческие расходы связаны с предпродажной подготовкой, рекламой, продвижением товара. Постоянные расходы не зависят от объема производства. Переменные расходы формируют неполную себестоимость продукции. Выручка за минусом переменных расходов образует валовую (маржинальную) прибыль. Показатель валовой прибыли не зависит от изменений объема выпускаемой продукции (другими словами, доля валовой прибыли на единицу и на весь объем реализованного продукта будет одинаковой). Переменные и постоянные расходы образуют полную себестоимость продукции. товаров, работ, услуг. Выручка за минусом полной себестоимости — это операционная прибыль.  Рисунок 4 - Взаимосвязь доходов, расходов и прибыли в «ООО СЕРВИССКЛАД» Эффективность хозяйственной деятельности можно проследить по показателям рентабельности продаж и затрат. Таблица 5 – Динамика показателей рентабельности «ООО СЕРВИССКЛАД»

За 2021 год рентабельность активов составила 4,39 %, вместе с тем, за 2019 год рентабельность активов равнялась 0,64% (произошел рост). Рентабельность активов сохраняла значение, не соответствующие нормативному, в течение всего анализируемого периода. Низкие значения оборачиваемость капитала (менее 10) отражают то, что собственный капитал предприятия недостаточно эффективно используется, и имеют место возможные проблемы. Таблица 6 – Динамика структуры отчета ОФР «ООО СЕРВИССКЛАД»  Таким образом, отметим, что финансовое состояние «ООО СЕРВИССКЛАД» в динамике за три года улучшилось. Но требуется анализ проблем финансового положения организации с целью предложения по их улучшению. |