унеуе. Предмет и метод экономической теории

Скачать 4.29 Mb. Скачать 4.29 Mb.

|

|

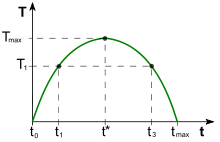

Валовой внутренний продукт (ВВП) — это совокупная рыночная стоимость всех конечных товаров и услуг, произведенных в экономике (внутри страны) в течение одного года. Основные принципы, заложенные в определении ВВП: не допущение двойного (повторного) счета; учет только того, что изменяет величину совокупного выпуска, а не является результатом перераспределения доходов; отражение только стоимости продукции, произведенной в данном году. Валовой национальный продукт (ВНП) — это совокупная рыночная стоимость всех конечных товаров и услуг, произведенных резидентами страны в течение одного года. ВНП=ВВП+ЧФД, ЧФД - доходы граждан страны, полученные за рубежом, за вычетом доходов иностранцев, полученных на территории страны. ВВП > ВНП – иностранные граждане в данной стране зарабатывают больше, чем граждане этой страны за рубежом; ВВП < ВНП – граждане данной страны зарабатывают за рубежом больше, чем иностранные граждане на территории этой страны. Чистый валовый продукт (ЧВП) характеризует величину стоимости ВВП, идущей на потребление населения и на частные инвестиции: ЧВП=ВВП-А, А - амортизационные отчисления, т.е. стоимость инвестиционных товаров, остающихся в сфере производства. Чистый национальный продукт (ЧНП) – общая рыночная стоимость всех товаров, произведенных в стране за год, за вычетом амортизации. ЧНП=ВНП-А Национальный доход (НД) - общий доход собственников экономических ресурсов за год. НД=ЧНП-КН, КН - косвенные налоги на бизнес (НДС, акцизы, таможенные пошлины). Личный доход (ЛД) – общий доход домохозяйств - собственников экономических ресурсов, за год. ЛД = НД - Прибыль корпораций - Взносы на соц. страхование + дивиденды + гос. трансферты населению + проценты по гос. облигациям Располагаемый личный доход (РЛД) – личный доход домохозяйств за год, очищенный от налогов, который они могут реально использовать. РЛД = ЛД – ИН ИН – индивидуальные налоги (налог на имущество). 28.Налоги: сущность, функции, виды, измерение. Налоговый мультипликатор. Принципы налогообложения. Кривая Лаффера. Налог – принудительное изъятие государством у домохозяйств и фирм определенной суммы денег не в обмен на товары и услуги. Налоги представляют собой основной источник доходов государства. Налоги существуют, потому что государству нужно иметь средства для того, чтобы: Определять правила ведения экономической деятельности (антимонопольное законодательство, поддержание развития частного сектора экономики, защита прав собственности, свободы конкуренции, прав потребителей и т.д.) Поддержание экономической стабильности (борьба с инфляцией и безработицей, обеспечение экономического роста) Производство общественных благ (обеспечение безопасности, правопорядка, образования и т.д.) Проведение социальной политики (социальное обеспечение малоимущих за счет перераспределения доходов, выплата пенсий, стипендий и т.д.) Борьба с отрицательными внешними эффектами. Налоговая система включает в себя: субъект налогообложения (тот, кто платит налог), объект налогообложения (то, что облагается налогом) и налоговые ставки (процент, по которому рассчитывается сумма налога). Величина, с которой выплачивается налог, называется налогооблагаемой базой. Для экономики это величина совокупного дохода Y. Tx=Y*t Tx – величина налога, t – налоговая ставка Принципы налогообложения. Налоговая система должна быть: Справедливой (не должна обогащать богатых и обеднять бедных) Понятной (налогоплательщик должен знать, за что платит налог и почему именно он) Удобной (налоги должны взиматься так, чтобы это было удобно налогоплательщику, а не налогосборщику) Недорогой Виды налогов Прямые налоги – налоги на доходы от факторов производства и имущества: Личный подоходный налог Налог на прибыль Налог на наследство Налог на имущество Налог с владельцев транспортных средств и др. Косвенные налоги – налоги на товары, услуги и виды деятельности. Они представляют собой часть цены товара или услуги, носят неявный характер, так как входят в стоимость покупок, и выступают как налоги на потребление, а не на доход. Налог на добавленную стоимость Налог с оборота Налог с продаж Акцизный налог (на сигареты, алкоголь, автомобили, ювелирные изделия, меха) В макроэкономике налоги делят на автономные и подоходные. Автономные налоги (  ) – налоги, которые не зависят от уровня дохода и дает одну и ту же сумму налоговых поступлений при любой величине совокупного дохода. ) – налоги, которые не зависят от уровня дохода и дает одну и ту же сумму налоговых поступлений при любой величине совокупного дохода.Подоходные налоги — это налоги, которые зависят от уровня совокупного дохода, сумма налоговых поступлений от которых определяется по формуле t * Y. Tx = + t*YСредняя ставка налога – отношение налоговой суммы к величине дохода, выраженное в процентах.  Предельная ставка налога – это процентное соотношение величины прироста налоговой суммы к величине прироста дохода. Показывает, на сколько увеличится сумма налога при увеличении дохода на единицу.  Пропорциональный налог – налоговая ставка не увеличивается при увеличении доходов. Прямые налоги являются пропорциональными. Прогрессивный налог – налоговая ставка возрастает по мере роста величины дохода и уменьшается по мере уменьшения величины дохода. Пример – подоходный налог. Регрессивный налог – налоговая ставка уменьшается по мере увеличения доходов. Косвенные налоги имеют регрессивный характер, причем чем выше ставка налога, тем более регрессивным он является. Налоговый мультипликатор – характеристика, показывающая зависимость между объемом выпуска и изменением налогов.  Снижение налогов увеличивает частный спрос и объем выпуска, а их увеличение снижает его. В открытой экономике на величину налогового мультипликатора влияет предельная склонность к импортированию. Чем она выше, тем ниже мультипликационный эффект. Такое же действие происходит и в отношении мультипликатора государственных расходов. Кривая Лаффера – графическое и устойчивое отображение зависимости между налоговыми поступлениями и налоговыми ставками. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума.  T – доход государственного бюджета t – налоговая ставка Увеличение налоговой ставки первоначально приводит к увеличению бюджетных доходов от налогов, но после определенного уровня приводит к падению. Бюджетно-налоговая (фискальная) политика: сущность, цели, инструменты, виды. Фискальная политика представляет собой меры, которые предпринимает правительство с целью стабилизации экономики с помощью изменения величины доходов и/или расходов государственного бюджета. (Поэтому фискальную политику также называют бюджетно-налоговой политикой.) Целями являются обеспечение: 1) стабильного экономического роста; 2) полной занятости ресурсов (прежде всего решение проблемы циклической безработицы); 3) стабильного уровня цен (решение проблемы инфляции). Фискальная политика – это политика регулирования правительством прежде всего совокупного спроса. Фискальную политику проводит правительство. Инструментами фискальной политики выступают расходы и доходы государственного бюджета, а именно: 1) государственные закупки; 2) налоги; 3) трансферты. |