Конспект Лекция 3 Тема. Предпринимательство

Скачать 183.39 Kb. Скачать 183.39 Kb.

|

|

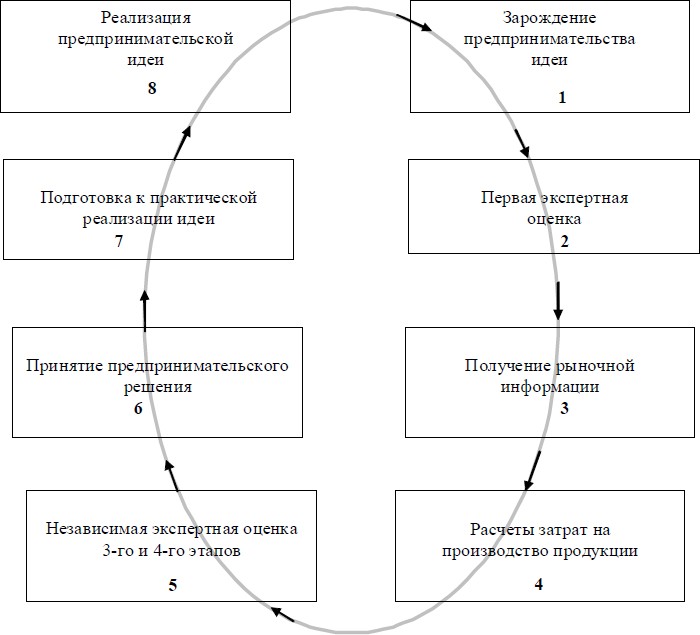

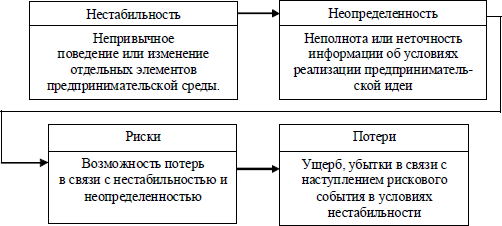

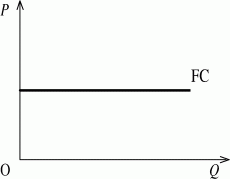

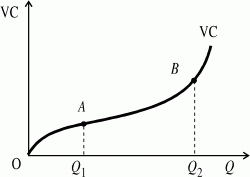

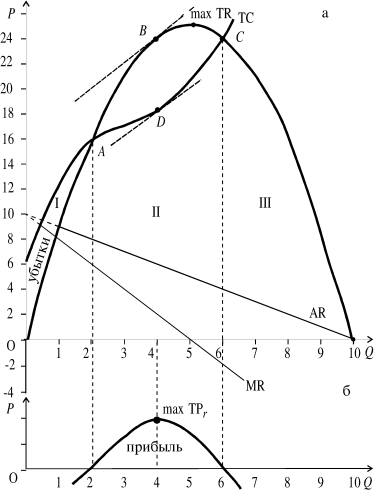

Конспект Лекция 3 Тема: Предпринимательство как особая форма экономической активности Особенностью предпринимателей как общественной группы является ее принципиальная немногочисленность. Предприниматели – это особый тип склонных к инновационной деятельности людей, которых всегда меньшинство. Большинство никогда не является способным к инновационной деятельности. Быть носителемпредпринимательства – значит обеспечивать реализацию фундаментальной функции предпринимательства, то есть ключом к решению данного вопроса является характер реализации предпринимательской функции, а не персонификация какого-либо признака предпринимательства, пусть даже доминирующего. В случае, когда пучок правомочий в отношении принятия решений сконцентрирован у собственника, то непосредственным носителем предпринимательства будет он. Когда же такой пучок рассредоточен по разным уровням управления и реализация предпринимательской функции становится возможной только при условии мобилизации усилий всего коллектива, тогда предпринимательство становится уделом коллективной деятельности, носителем которой выступает коммерческая организация. Осуществлениеэкономическойактивности –целесообразной деятельности человека в экономических процессах, направленной на получение «чистой» (превышающей затраты) выгоды возможно в двух ипостасях: в качестве наемного работника и в качестве предпринимателя, причем каждая из них имеет свои особенности. Предпринимательская способность субъекта предпринимательства не ограничивается энергией предпринимательской активности и обязательно дополняется образованием, опытом, знаниями, навыками и умениями предпринимателя. Однако без самоорганизации – умения совершать последовательные, логически связанные и целенаправленные действия, реализовывать основную предпринимательскую функцию – новацию, предприниматель состояться не может, то есть функция субъекта предпринимательства напрямую связана с самоорганизацией. Косновнымисходнымположениямсамоорганизацииотносятся: генерирование идеи; планирование, то есть трансформация идеи в товар (работу, услугу); принятие предпринимательского решения о реализации предпринимательского проекта; создание предприятия как имущественного комплекса в рамках организационно-правовой формы и определение статуса своего участия в реализации предпринимательского проекта; инвестирование (финансовое обеспечение предпринимательского проекта); управление предприятием; оценка эффективности предпринимательской деятельности. Предпринимательство характеризуется обязательным наличием инновационного фактора. Инновация – нечто воспринимаемое как новое, как нововведение. Нововведение – процесс, в ходе которого изобретение или открытие доводится до стадии практического применения и начинает давать экономический эффект, новое приложение научно-технических знаний, внедрение нового производственного метода или применение новой формы организации бизнеса, обеспечивающих рыночный успех, запуск в производство нового продукта. Под новшеством понимается новая система управления производством и качеством, внедрение новых методов организации производства или новых технологий; это тоже инновационные моменты. Впредпринимательствеприняторассматриватьдваосновныхэлемента: новаторскую инновационную деятельность как предпринимательскую функцию; действия предпринимателя как носителя и реализатора данной функции Новаторская инновационная деятельность как последовательная цепь событий от новой идеи до ее реализации в конкретном продукте или технологии и дальнейшее распространение нововведения представляетсобойследующие этапы. Первый – отбор новых идей, знаний, новых продуктов, услуг, операций, принципов организации как результат законченных научных исследований (фундаментальных и прикладных), опытно-конструкторских разработок, иные научно-технические результаты, то есть этап новаций. Вторым этапом становится внедрение, введение новации в практическую деятельность, то есть нововведение (инновация). Третий этап – диффузия инноваций, под которой подразумевается распространение уже однажды освоенной, реализованной инновации, то есть применение инновационных продуктов, услуг или технологий в новых местах и условиях. Идеи могут быть как собственные, так и заимствованные. Если же первая экспертная оценка идеи положительна, то, как правило, для второй экспертизы приглашаются внешние эксперты. Тогда изучается деловая среда на совместимость предпринимательской идеи с внешней средой и возможные формы ее реализации (индивидуальное предпринимательство, создание предприятия, интрапренерство и т. д.). При выходе на рынок предприниматель затрагивает чьи-то интересы, поэтому всегда необходимо просчитывать риски, присущие как предпринимательской идее, так и процессу ее реализации в конкретной внешней среде предпринимательской деятельности. Для принятия предпринимательского решения необходимо иметь информацию о соотношении на конкретном рынке между спросом и предложением продукта, который заложен в предпринимательском проекте. Выявление такого соотношения дает возможность предпринимателю принять решение о целесообразности реализации идеи. Если анализ показывает, что спрос на данный товар превышает предложение, то составляется бизнес-план с точными расчетами потребностей в ресурсах и выявление эффекта от реализации экспериментальной идеи. После определения размера первоначального (стартового) капитала, то есть тех финансовых вложений, без осуществления которых процесс реализации идеи невозможен, осуществляется выбор инвестора. Когда предприниматель, реализующий предпринимательскую идею, является инвестором, то сложностей в выборе организационно-правовой формы коммерческой организации не предвидится. Если же инвестор привлекается со стороны, то необходимо согласовать степень участия предпринимателя и инвестора, а также их статус. При необходимости оценивается интеллектуальный капитал (в виде предпринимательской идеи), вкладываемый в создание предприятия. Далее определяется форма инвестирования ресурсов, выявляются потребности в формировании оборотного и основного капитала и оценка инвестиционного проекта. Перед принятием предпринимательского решения о реализации рассматриваемой идеи обязательно проводится экспериментальная оценка полученной информации. В случае психологического убеждения предпринимателя в адекватности имеющейся информации предприниматель принимает решение на ментальном уровне о целесообразности реализации идеи. Но возможны и другие решения: отказ от использования идеи или отсрочка начала реализации проекта до решения определенных условий или обстоятельств.  Последовательность вероятных действий предпринимателя от зарождения идеи до принятия предпринимательского решения отражена на рис. 2. Последовательность вероятных действий предпринимателя от зарождения идеи до принятия предпринимательского решения отражена на рис. 2.Далее предприниматель реализует бизнес-план с соблюдением очередности определенных им действий. Создание предприятия предполагает формирование условий для реализации своей идеи. Одной из форм образования основных средств является лизинг. Родовым признаком предпринимательства является рисковая деятельность. Предпринимательская среда потенциально несет в себе нестабильность и неопределенность в отношении будущих событий и соответственно риск. Первопричиной такого потенциала является нестабильность. Условия нестабильности являются дестабилизирующими по отношению к предпринимательской деятельности. Причинами нестабильности является непривычное поведение или изменение отдельных элементов предпринимательской среды. Нестабильность: приводит к потере устойчивости предпринимательской единицы, соответственно ухудшает количественные значения показателей, ее характеризующих; изменяет структуру и качественный состав предпринимательской единицы; ухудшает показатели управляемости предпринимательской единицы; преобразует предпринимательскую организацию в новую предпринимательскую структуру (делит или ликвидирует ее), согласно принципам самоорганизации. Нестабильность для предпринимательской организации предполагает как негативные тенденции и рисковые ситуации, так и возможности для новых уникальных событий, которые, в свою очередь, могут расширить спектр возможных предпринимательских решений. Предпринимательскаядеятельность осуществляется в условиях наличия той или иной меры неопределенности, определяемой следующими факторами: неполным знанием всех параметров, обстоятельств, ситуаций для выбора оптимального решения, а также невозможностью адекватного и точного учета всей даже доступной информации и наличием вероятностных характеристик поведения среды; наличием фактора случайности, то есть реализации факторов, которые невозможно предусмотреть и спрогнозировать даже в вероятностной реализации; наличием субъективных факторов противодействия, когда принятие решений идет в ситуации игры партнеров с противоположными или несовпадающими интересами. Неопределенность – неполнота или неточность информации об условиях реализации предпринимательской деятельности, в том числе о связанных с ними затратах и результатах. Неопределенность предполагает наличие нестабильности, при которой результаты действий не обусловлены, а степень возможного влияния этих факторов на результаты неизвестна. Риск– потенциальная, численно измеримая возможность неблагоприятных ситуаций и связанных с ними последствий в виде потерь, ущерба, убытков, вплоть до банкротства и ликвидации предпринимательской единицы из-за нестабильности и неопределенности. Таким образом, предпринимательская деятельность проходит в условиях нестабильности, неопределенности, рисков, и эти категории взаимосвязаны. С экономической точки зрения предпринимательский риск представляетсобой событие, которое может произойти с некоторой вероятностью, при этом возможны три экономических результата (оцениваемых в экономических, чаще всего финансовых показателях): отрицательный (ущерб, убыток, проигрыш); положительный (выгода, прибыль, выигрыш); нулевой (ни ущерба, ни выгоды). Природа нестабильности, неопределенности, рисков и потерь (рис. 3) при осуществлении предпринимательской деятельности связана с финансовыми убытками предпринимателя.   Конспект. Лекция 6. Издержки производства. Структура затрат. Доход. ПрибыльЛюбое производство связано с затратами сырья, электроэнергии, рабочей силы, оборудования, земли и так далее. Без использования необходимых ресурсов невозможно создать новые блага. Множества вариантов использования данного ресурса выбрать наиболее эффективный. В силу этого обстоятельства любые затраты на производство какого- либо товара носят альтернативныйхарактер*. К затратам* относят сумму средств, направленных на оплату всех видов сырья, материалов, рабочей силы и услуг, затраченных на производство определенного товара. Индивидуальные и общественные затратыИндивидуальные и общественные затраты могут не совпадать. Предприятие может снизить общественные затраты, увеличив при этом свои собственные. Если деятельность предприятия сопровождается позитивными воздействиями, например, посадкой лесонасаждений, благотворно влияющих на атмосферу, то общественные затраты снижаются. Бухгалтерские и экономические затратыПонятие бухгалтерских и экономических затрат связано с явными и неявными затратами. Явныезатраты* -этоденежныезатратыпредприятиянаприобретениесырья,материалов, оплату наемного труда, амортизацию оборудования и другие фактическиерасходы,связанныеспроизводствомпродукта. Неявные затраты связаны с тем, что владелец предприятия имеет в собственности определенные факторы производства. неявныезатраты* можноопределитькакстоимостьфакторовпроизводства,находящихсявсобственностивладельцапредприятия,затратыпокоторымневходятвявныезатраты. Бухгалтерский подход к определению затрат рассматривает только явные затраты, то есть фактические расходы на производство какой-либо продукции. Все эти затраты отражаются в бухгалтерских счетах и используются для определения бухгалтерской прибыли. При определении экономических затрат, помимо бухгалтерских затрат, берутся и неявные затраты, которые учитывают стоимость ресурсов, принадлежащих самой фирме. Структура затрат фирмы Выделяют мгновенный, краткосрочный и длительный периоды. В мгновенном периоде, когда факторы производства стабильные, все виды затрат остаются постоянными. Существенное различие между ними заключается в том, что в длительном периоде все затраты изменяются в то время, как в коротком периоде есть некоторые виды затрат, которые остаются постоянными. Затраты фирмы в краткосрочном периодеВ краткосрочном периоде выделяют общие, постоянные, переменные, средние и предельные затраты. Общие (валовые) затраты (ТС)* - это сумма всех затрат для производства данноготовара. Постоянные или фиксированные затраты (FC)* - это затраты, которые не зависятот объема выпуска продукции. К ним, как правило, относятся арендная плата, расходы на рекламу, обслуживание банковских займов, в некоторых случаях - оплата труда директора и управленческого персонала.  Переменныезатраты(VC)* -этозатраты,величинакоторыхзависитотобъемавыпускаемой продукции. К ним относятся затраты на сырье, топливо и электроэнергию, оплата рабочей силы и т.д.  Величину общих затрат можно представить как сумму постоянных и переменныхзатрат: ТС = FC + VC. График общих затрат (ТС) повторяет конфигурацию переменных затрат (VC), поднятую над началом координат на величину постоянных затрат Величину общих затрат можно представить как сумму постоянных и переменныхзатрат: ТС = FC + VC. График общих затрат (ТС) повторяет конфигурацию переменных затрат (VC), поднятую над началом координат на величину постоянных затрат Предельные затраты (МС)* отражают дополнительные затраты на дополнительнуюединицу продукции и определяются как изменение общих затрат при малом измененииобъемавыпуска: MC = Величина предельных затрат не зависит от постоянных затрат, так как FC не зависит от того, производится дополнительная продукция или нет. Поэтому МС зависит от того, как изменяются переменные затраты. Средние затраты (ATC, AVC, AFC)Любого производителя интересует, во сколько ему обходятся затраты на производства единицы продукции в среднем. Выделяют средние общие затраты (АТС), средние переменные затраты (AVC) и средние постоянные затраты (AFC). Средниепостоянныезатраты(AFC)* представляютсобойпостоянныезатраты,приходящиесянаединицупродукции. Они определяются путем деления постоянных затрат на количество выпускаемой продукции: AFC =FC/Q. По мере увеличения объема выпуска средние постоянные затраты будут уменьшаться. Средниепеременныезатраты(AVC)* представляютсобойпеременныезатраты,приходящиеся на единицу продукции, и получаются путем деления переменных затрат наобъемвыпускаемойпродукции: AVC =VC/Q. Средниеобщиезатраты(ATC)*показываютобщиезатратынаединицупродукциииопределяются по формуле: ATC =TC/Q. Поскольку общие затраты можно представить как сумму постоянных и переменных затрат (TC = FC + VC), величина средних общих затрат определяется как сумма средних постоянных и средних переменных затрат: ATC =TC/Q =FC + VC/Q = AFC + AVC . Общий, средний, предельный доход и прибыль фирмыПрежде чем перейти к анализу поведения фирмы в постоянно меняющихся рыночных условиях, необходимо выяснить, что представляет собой общий доход, или выручка фирмы (TR), предельный доход (MR) и средний доход (AR). Под общей выручкой (или валовым доходом TR)* фирмы понимается полученная сумма средств от реализации всех произведенных единиц товара по рыночной цене: TR = P · Q , где Q - количество произведенной и реализованной продукции, P - цена проданных единиц продукции. Средний доход (AR)* - это доход, получаемый от реализации одной единицы продукции в среднем. Он вычисляется путем деления общего дохода TR на количество единиц проданного товара: AR =TR/Q . Предельный доход (MR)* представляет собой приращение общего дохода при выпуске дополнительной единицы продукции. Его можно определить путем деления увеличения общего дохода ( MR = Чтобы завершить знакомство с общими экономическими категориями, необходимо выяснить, когда фирма будет иметь прибыль, а когда убытки. Прибыль любой фирмыобразуется как разница между полученным общим доходом (TR) и общими затратами(TC): TPr = TR - TC , где TPr - прибыль фирмы* . Если общий доход фирмы (TR) больше общих затрат (TC), то фирма получает прибыль. В том случае, когда общие затраты превышают общий доход, то фирма имеет отрицательную прибыль, или убытки. Максимизация прибыли конкурентной фирмойПри последующем анализе предполагается, что основной задачей фирмы является максимизация прибыли. При совершенной конкуренции каждая последующая единица реализованной продукции продается по такой же цене, как и предыдущая. Поэтому среднийдоход,получаемыйоткаждойединицыпродукциибудетпостояннымибудетравенценеединицыпродукции: AR =TR/Q =P · Q/Q = P . Кроме того, поскольку все выпускаемые единицы продукции реализуется по одной цене, то выручка от реализации дополнительной единицы товара MR будет равна среднему доходу и цене продукта на рынке: MR = AR = P . фирма* максимизирует прибыль при условии, что MC = MR. Это является основным условием максимизации прибыли фирмой, в каких бы условиях она ни работала. Максимизация прибыли фирмы в условиях несовершенной конкуренцииПостоянное уменьшение цены имеет еще одно последствие - это убывающий характер среднего и предельного доходов. Средний доход принимает нулевое значение тогда, когда общий доход также равен нулю, в то время как MR пересекает ось абсцисс при максимуме TR. Совместив график общих затрат и общего дохода, можно выделить три сектора. В первом TC превышает TR, поэтому фирма имеет отрицательную прибыль, или терпит убытки (Рис. 8а). В точке A, при объеме выпуска равном двум единицам, TR = TC, поэтому общая прибыль равна нулю. Фирма начинает получать прибыль как только общий доход превышает общие затраты. По мере возрастания последних, разница между TR и TC, достигнув своего максимума, начинает уменьшаться, и в точке C возвращается к нулевому значению. При дальнейшем увеличении объема производства фирма опять терпит убытки. При анализе работы конкретной фирмы мы показали, что прибыль максимизируется при условии, когда MR = MC. Это правило действует и для монополиста. Из таблицы 3 видно, что TPr достигает наибольшего значения при объеме производства равном четырем единицам. Именно в этой точке значение MC ближе всего приближается к MR, а на графике (рис. 8а) угол наклона касательной в точке B равен углу наклона касательной к кривой общих затрат в точке C. Следовательно, именно при этом объеме фирма в условиях несовершенной конкуренции максимизирует свою прибыль.  |