аудит. АУДИТ. При аудите операций с основными средствами установлено организация приобрела объект основных средств стоимостью 240 000 руб. Расходы по транспортировке составили 7200 руб

Скачать 114.07 Kb. Скачать 114.07 Kb.

|

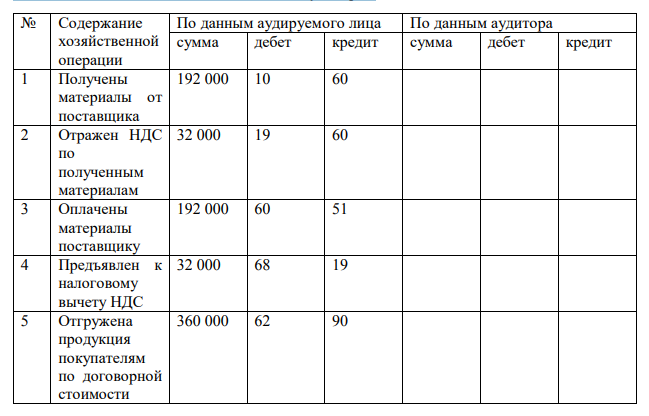

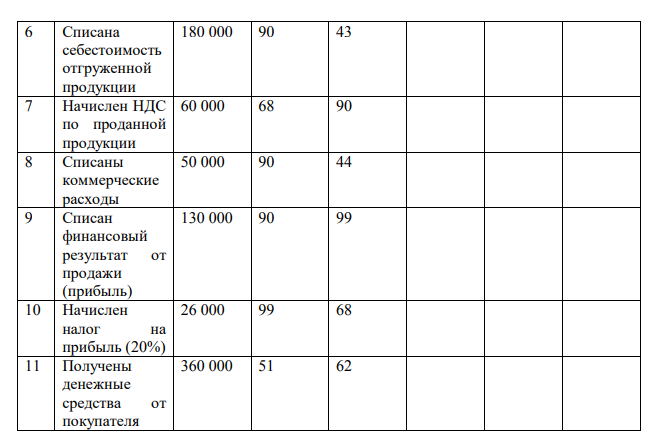

ВЫПОЛНЕНИЕ ПРАКТИЧЕСКИХ ЗАДАНИЙ ПО ДИСЦИПЛИНЕ Аудит Группа 19Э271 Студент Горланова К.В. МОСКВА 2021 Задание 1. При аудите операций с основными средствами установлено: организация приобрела объект основных средств стоимостью 240 000 руб. Расходы по транспортировке составили 7200 руб., сторонней организации оплачены погрузочно-разгрузочные работы в сумме 4800 руб. В бухгалтерском учете сделаны следующие записи: Дебет 08 Кредит 60 – 200 000 – акцептован счет поставщика Дебет 19 Кредит 60 – 40 000 – отражен НДС, выделенный в счете поставщика Дебет 20 Кредит 60 – 6000 – списаны транспортные расходы по доставке Дебет 19 Кредит 60 – 1200 – отражен НДС по транспортным расходам Дебет 20 Кредит 60 – 4000 – списана стоимость погрузочно-разгрузочных работ Дебет 19 Кредит 60 – 800 – отражен НДС на стоимость погрузочно-разгрузочных работ Дебет 01 Кредит 08 – 200 000 введен в эксплуатацию объект основных средств Оцените правильность формирования первоначальной стоимости объекта основных средств и организацию бухгалтерского учета основных средств. Решение. В данной ситуации нарушен порядок формирования первоначальной стоимости объекта основных средств. В результате завышена себестоимость в части стоимости списанных транспортных расходов и погрузочно-разгрузочных работ, которые должны быть включены в стоимость объекта основных средств. Согласно ПБУ 6/01 «Учет основных средств» первоначальная стоимость вводимых в эксплуатацию основных средств формируется на основе цены покупки с учетом фактических расходов, связанных с их приобретением (доставка, монтаж, установка). В соответствии с этим в учете предприятия следовало сделать следующие записи: дебет счета 08, кредит счета 60 — 200 000 руб. — акцептован счет поставщика на оборудование; дебет счета 19, кредит счета 60 — 40 000 руб. — на сумму налога на добавленную стоимость, указанную в счете поставщика; дебет счета 08, кредит счета 60 — 7 000 руб. — на сумму транспортных расходов; дебет счета 19, кредит счета 60 — 200 руб. — на сумму налога на добавленную стоимость, относящегося к транспортным расходам; дебет счета 08, кредит счета 60 — 700 руб. — на стоимость погрузочно-разгрузочных работ; дебет счета 19, кредит счета 60 — 20 руб. — на сумму налога на добавленную стоимость, относящегося к погрузочно-разгрузочным работам; дебет счета 01, кредит счета 08 — 207 700 руб. — объект основных средств введен в эксплуатацию. Задание 2 В организации в январе получены материалы от поставщика на сумму 192 000 руб., в том числе НДС 32 000 руб. Отгружена продукция покупателю на сумму 360 000 руб., в том числе НДС 60 000 руб. Себестоимость проданной продукции составила 180 000 руб., коммерческие расходы – 50 000 руб. При аудите расчетов с поставщиками и покупателями установлено, что в учете отражены следующие хозяйственные операции (таблица 1). Задание. Проверьте правильность заполнения журнала хозяйственных операций и заполните в таблице столбец «По данным аудитора».   завышена цена приобретения Д-т 10 К-т 60-160000( НДС в т. ч. отражен в проводке №2) не списана себестоимость реализованной продукции Д-т 90.2 К-т 43-180000 не отнесены коммерческие расходы на себестоимость реализованной продукции Д-т 90.7К-т 44-50000 не исчислен НДС с продажи Д-т 90.3 К-т 68.2(360000/120*20)=60000 вот эти все проводки кроме написанных в задании отразить в столбце по данным аудитора. |