тесты эконометрика. тест тема 1. При выполнении условий ГауссаМаркова мнкоценки параметров парной регрессии являются

Скачать 485.98 Kb. Скачать 485.98 Kb.

|

|

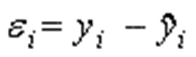

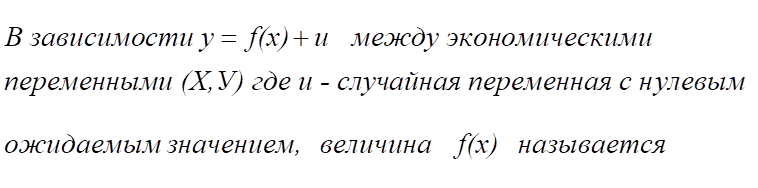

При выполнении условий Гаусса-Маркова МНК-оценки параметров парной регрессии являются: Выберите один или несколько ответов:  эффективными состоятельными  оптимальными стандартными несмещенными Если наблюдаемое значение критерия больше критического значения, то … Выберите один ответ:  гипотеза H1 отвергается гипотеза H1 принимается гипотеза H0 принимается  гипотеза H0 отвергается принимаются обе гипотезы Гетероскедастичность – это в эконометрике термин, обозначающий … Выберите один ответ: отклонение среднего значения случайной ошибки от нуля объясняющую переменную непостоянство дисперсии случайной ошибки в диапазоне изменения наличие в модели несущественных переменных автокорреляцию случайных ошибок в эконометрической модели Суть метода наименьших квадратов состоит в … Выберите один ответ: отборе существенных переменных минимизации суммы квадратов остаточных величин минимизации дисперсии результативного признака (нет) проверке состоятельности модели минимизации суммы остаточных величин В уравнении парной регрессии   - это - это Погрешность Доходность на безрисковый актив за принятый период времени - это Ставка по государственным облигациям  Выберите один ответ: функцией Кобба-Дугласа кинематической функцией эконометрической функцией показательной функцией степенной функцией  Выберите один ответ: эндогенной переменной корреляционной функцией функцией правдоподобия регрессионной функцией экзогенной переменной  Выберите один ответ: суммой абсолютных и относительных мер влияния на Y экзогенных переменных - нет относительной мерой влияния на Y неучтённых факторов относительной мерой влияния на Y экзогенных переменных абсолютной мерой влияния на Y неучтённых факторов абсолютной мерой влияния на Y экзогенных переменных  Выберите один или несколько ответов: является автокорреляционной функцией НЕ является линейной по коэффициентам является линейной по коэффициентам НЕ является линейной по параметрам является линейной по параметрам Прогнозирование с помощью эконометрической модели предназначено для … Выберите один ответ: построения модели временного ряда выявления существенных переменных модели определения доверительного интервала будущих значений эндогенной переменной определения средней ошибки линейной апроксимации проверки выполнения предпосылок теоремы Гаусса-Маркова В парной регрессии выбор вида математической функции ŷ=f(X) может быть осуществлен следующими методами: Выберите один или несколько ответов: универсальным графическим экспериментальным аналитическим обобщённым Параметры линейной модели множественной регрессии определяются с помощью… Выберите один ответ: метода максимального правдоподобия метода оптимальных остатков теста Дарбина-Уотсона метода наименьших квадратов теста Голфелда-Кванта Отбор существенных переменных модели осуществляется на этапе … Выберите один ответ: оценки параметров модели проверки адекватности оценки коэффициента детерминации спецификации модели сбора статистической информации Случайное возмущение в уравнении эконометрической модели отражает влияние на эндогенную переменную … Выберите один ответ: мультиколлинеарности предопределённых переменных экзогенных переменных параметров модели неопределённых факторов Долю дисперсии зависимой переменной в эконометрической модели характеризует коэффициент детерминации Тесноту статистической связи между объясняемой переменной и объясняющими переменными измеряет… Выберите один ответ: коэффициент корреляции коэффициент детерминации дробь Стьюдента коэффициент эластичности число Дарбина-Уотсона Коэффициент при Х линейного парного уравнения регрессии … Выберите один ответ: оценивает статистическую значимость уравнения регрессии отражает силу связи объясняемой и объясняющей переменных показывает, на сколько процентов изменится в среднем результат, если фактор изменится на 1% показывает среднее изменение результата с изменением фактора на одну единицу должен быть больше нуля  Функцией регрессии в модели относительной является величина … Выберите один ответ: u у E(u) a0+a1x х Часть зависимой переменной в регрессионной модели, которая НЕ может быть объяснена значением регрессора, называется … случайным возмущением Предопределённые переменные эконометрической модели - это … Выберите один ответ: переменные текущие эндогенные и экзогенные переменные лаговые эндогенные и экзогенные переменные и текущие эндогенные текущие эндогенные и лаговые экзогенные переменные лаговые эндогенные и экзогенные переменные, а также текущие экзогенные переменные В эконометрическом анализе Xj рассматриваются как … Выберите один ответ: внутренние переменные предопределённые переменные (нет) объясняемые величины лаговые переменные независимые величины Если наблюдаемое значение критерия Фишера больше критического значения, то гипотеза о незначимости модели в целом… Выберите один ответ: принимается отклоняется при заданном уровне значимости отклоняется принимается при заданном уровне значимости проверяется повторно Параметры регрессионной модели определяются по … Выберите один ответ: методу наименьших логарифмов методу простой скользящей средней методу Фостера-Стьюарта методу наименьших квадратов взвешенному методу  Коэффициент регрессии β показывает … Выберите один ответ: среднее значение результата при среднем значении фактора статистическую значимость переменной значение коэффициента корреляции среднее изменение результата с изменением фактора на один процент среднее изменение результата с изменением фактора на одну единицу Объясняемые переменные в эконометрической модели – это … Выберите один ответ: существенные переменные экзогенные переменные эндогенные переменные приведенные переменные лаговые переменные Функцией регрессии в модели является величина … Выберите один ответ: у a0+a1x1+a2x2 u х E(u)  Выберите один ответ: минимуму погрешности модели нулю величине величине величине  Метод наименьших квадратов предназначен для … Выберите один ответ: компактной записи структурной формы модели определения значений параметров эконометрической модели компактной запись приведенной формы модели исключения из модели несущественных факторов выявления существенных факторов эконометрической модели Фиктивная переменная - это … Выберите один ответ: несущественная переменная заменяющая собой в модели переменную, которую трудно измерить качественная переменная, принимающая бинарные значения переменная, НЕ прошедшая тест Рамсея существенная переменная При идентификации модели производится … модели. Выберите один ответ: статистический анализ и оценка параметров оценка параметров проверка адекватности оценка погрешности модели статистический анализ Установление соответствия:

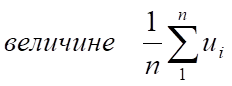

Существенные переменные в эконометрической модели – это … Выберите один ответ: бинарные переменные экзогенные переменные лаговые переменные элементы эконометрической модели, значения которых служат характеристикой моделируемой системы эндогенные переменные На основании рядов данных для переменных X и Y построено уравнение регрессии ŷ=a0+a1x=5+1,25x, верными являются следующие высказывания: Выберите один или несколько ответов: оценка коэффициента a1=1,25 означает, что если значение переменной Х увеличится в среднем на 1,25, то значение переменной Y при прочих равных условиях увеличится на 1 единицу форма уравнения регрессии показывает, что переменные Х и Y линейно зависят друг от друга если при прочих равных условиях значение переменной Х удвоится, то значение переменной Y возрастет в среднем на 25% модель корректная оценка коэффициента a1 =1,25 означает, что если значение переменной Х увеличится на 1 единицу, то значение переменной У при прочих равных условиях увеличится в среднем на 1,25 Вербальная модель в эконометрическом исследовании - это … Выберите один ответ: матричная модель экономического процесса компактная запись взаимосвязи переменных совокупность правил эконометрического моделирования формальная модель экономического процесса словесная модельэкономического процесса Нулевое значение доходности на обыкновенную акцию за принятый отрезок времени является примером случайного события Коэффициентом детерминации R2 характеризуют долю вариации … переменной с помощью уравнения регрессии. Выберите один ответ: зависимой, объясняемой зависимой, необъясняемой оцененной независимой, объясняющей независимой, необъясняющей Вопрос 39 Неверно Баллов: 1 из 1  Отметить вопрос Отметить вопросТекст вопроса Цель эконометрического моделирования заключается в … Выберите один ответ: проверке адекватности модели установлении причинно-следственной связи между экономическими процессами проверке выполнения предпосылок теоремы Гаусса-Маркова оценке коррелированности факторов получении математической модели экономического процесса  Выберите один ответ: оценённой функцией функцией полезности функцией регрессии экзогенной переменной функцией распределения Равенство TSS = RSS+ESS справедливо для моделей: Выберите один или несколько ответов: множественной регрессии без свободного члена парной регрессии без свободного члена множественной регрессии со свободным членом без учёта случайных возмущений парной регрессии со свободным членом При идентификации модели производится оценка параметров модели. Критические значения статистики Дарбина-Уотсона зависят от … Выберите один ответ: числа переменных и количества наблюдений суммы квадратов случайных чисел от величины коэффициента детерминации от числа наблюдений значения числа Фишера Ŷiв модели парной регрессии Yi=Ŷi+εi=α+βXi+εi - это … Выберите один ответ: теоретическое значение результативного признака случайная величина значение эндогенной переменной фактическое значение результативного признака существенная переменная Установление соответствия:

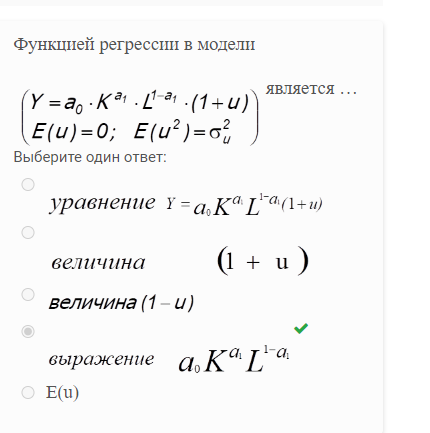

Мультиколлинеарность – это в эконометрике термин, обозначающий… Выберите один ответ: прохождение теста Дарбина-Уотса наличие в модели несущественных переменных наличие корреляционной связи между объясняющими переменными непрохождение теста Стьюдента высокую статистическую значимость (качества) модели Теорема Гаусса-Маркова для оценки параметров модели опирается на … Выберите один ответ: существенные переменные метод инструментальных переменных процедуру исключения случайных факторов оптимизацию среднего значения эндогенной переменной метод наименьших квадратов Модель вида …  представляет собой … представляет собой …Выберите один ответ: структурную форму эконометрической модели модель парной регрессии приведённую форму эконометрической модели приведенную форму ЭММ закрытую форму эконометрической модели Объясняющие переменные в эконометрической модели – это … Выберите один ответ: переменные, выраженные через линейные функции экономические переменные экзогенные переменные эндогенные переменные определители матрицы существенных переменных - нет Выборочный коэффициент корреляции rпо абсолютной величине НЕ … Выберите один ответ: является константой зависит от числа наблюдений превосходит единицы влияет на точность модели находится в диапазоне от 0 до 1 Отбор существенных переменных в эконометрическую модель осуществляется с помощью: Выберите один или несколько ответов: статистики Стьюдента статистики Фишера статистика НЕ имеет значения статистики Голфельда-Кванта статистики Дарбина-Уотса |