Отчет по практике. ПП 1_ООО Хенкель Рус_Осташ. Приложение б отчет

Скачать 0.66 Mb. Скачать 0.66 Mb.

|

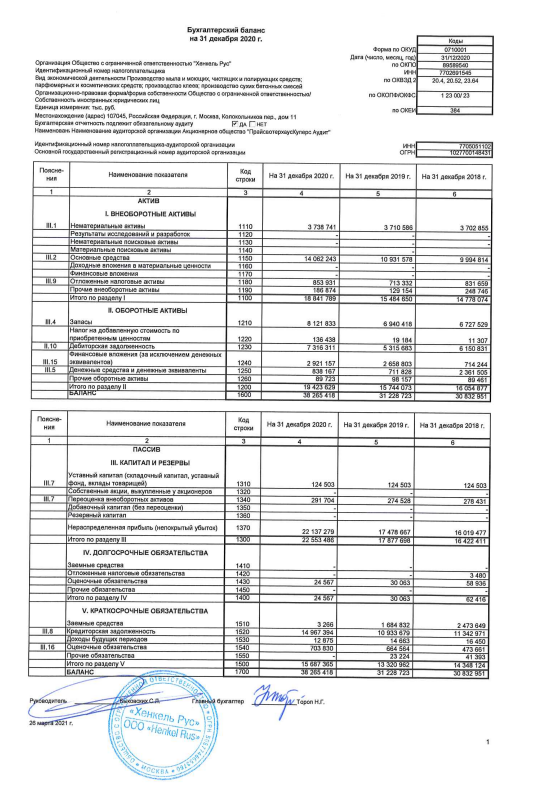

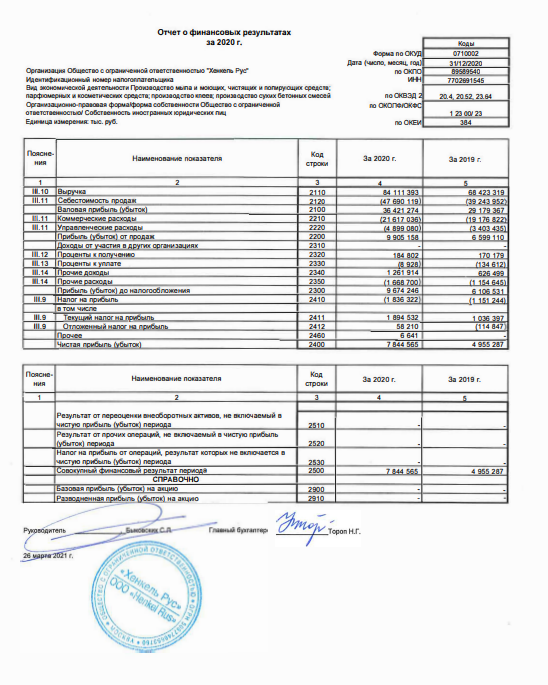

1 2 привлечь долгосрочные кредиты или займы на приобретение внеоборотных активов; привлечь краткосрочные кредиты и займы на пополнение оборотных средств. Аналитическая справка Прибыль представляет собой разницу между доходами и расходами предприятия. То есть прибыль – это те средства, которые остались после оплаты всех задолженностей. Именно за счет данных средств выполняется финансирование программ по развитию, внутрихозяйственных нужд, формирование бюджета. Принципиально важно правильно распределять прибыль. Делать это нужно так, чтобы эффективность деятельности предприятия увеличивалась, а не уменьшалась. Рассмотрим основные принципы распределения средств: Прибыль компании направляется на нужды предприятия, а также выплачивается в бюджет государства. То есть с этих денег оплачивается налог. Налог с прибыли оплачивается по ставке, которая задана законодательно. Она не может измениться. Большая часть прибыли должна быть направлена в бюджет предприятия для накопления. Остальная часть идет на различные траты компании. Предполагаемые траты должны быть согласованны с большинством участников ООО. Предприятие должно оплатить налоги и различные взносы, после чего государство не может вмешиваться в решения по распределению денег. Рассмотрим, в какие именно фонды идут деньги: фонд накопления. В этом фонде аккумулируются средства для обеспечения стабильной работы компании и ее независимости от кредиторов. Если у предприятия есть свободные собственные средства, оно не подвержено банкротству. К примеру, если компания в одном месяце получила совсем небольшой доход, а потому не может оплатить имеющуюся задолженность, средства на погашение долга берутся из фонда. За счет его также финансируются научно-исследовательские работы, выпуск акций, подготовка кадров, приобретается новое имущество; фонд потребления. Средства из этого фонда идут на социальные нужды. К примеру, это может быть выплата премий, финансирование путевок, покупка медикаментов для сотрудников, различные надбавки; резервный фонд. Резервы нужны для снижения рисков предприятия при проведении различных сделок. Они потребуются на случай непредвиденных ситуаций. То есть если компания получит небольшую прибыль в одном периоде, расходы могут быть покрыты из резервного фонда. Часть средств, как правило, остается нераспределенной. Эти деньги направляются в уставной капитал компании. Можно выделить два направления, на которые идет чистая прибыль: Накопление резервов предприятия. Увеличение объема имущества. Потребление. Трата средств на определенные нужды. Чистая прибыль может быть направлена на следующие направления деятельности предприятия: приобретение новой техники; ремонт уже имеющегося оборудования; увеличение оборотных средств предприятия, которые «съедаются» инфляцией; выплата кредитов, задолженностей. Выплата процентов по долгу; мероприятия, направленные на защиту окружающей среды от загрязнений; выплата премий; организация благотворительных мероприятий; начисление мотивирующих надбавок сотрудникам; оплата задолженностей перед кредиторами, банками; выплата налогов; оплата различных санкций; переподготовка сотрудников. Почти все эти расходы обязательными не являются. Траты происходят по волеизъявлению руководства предприятия. Сначала деньги направляются на приоритетные цели. К примеру, у предприятия есть в наличии только морально устаревшее оборудование. Следовательно, в первую очередь средства следует направить на обновление техники. Бухгалтерский учет распределенной прибыли подразумевает следующие действия: из полученный прибыли вычитаются траты на налоги. Налогооблагаемая база определяется исходя из информации, изложенной в строке 1 «Расчет налога от реальной прибыли». При вычете налога будут использованы следующие проводки:Дебет счета 99 – фиксируется размер прибыли. Кредит счета 68 «Расчеты по налогообложению». В компанию могут поступить чрезвычайные доходы. К примеру, они появляются при выплате возмещений страховыми компаниями. В данном случае применяются следующие проводки: Кредит счета 99 «Прибыль». Дебет счета 76-1 «Расчеты по страхованию». Рассмотрим все проводки, используемые при распределении средств: ДТ84 КТ70, 75 – перевод дивидендов владельцам компании. ДТ84 КТ82 – формирование резервного фонда. ДТ84 КТ80 – увеличение уставного капитала. ДТ84 КТ51, 52, 55 – финансирование мероприятий, которые напрямую не связаны с деятельностью предприятия (к примеру, благотворительные концерты). ДТ84 КТ01 – фиксация оценки основных средств. Внутренние пометки по счету 84 «Нераспределенная прибыль» – направление нераспределенных средств на финансирование развития предприятия, покрытие долгов прошлых лет. КТ84 – фиксация остатка нераспределенных средств, которые включены в уставной капитал. Каждая проводка должна подтверждаться первичными документами. По каждой строке отражается определенная сумма. При распределении средств может возникать ряд спорных моментов: Появились новые участники ООО. Как делать выплаты, если прямо перед распределением средств появились новые участники? Они должны получить средства в стандартном порядке. То есть в соответствии с размером доли. Порядок разделения средств установлен Уставом ООО. Увеличение объема капитала. Увеличение УК актуально в том случае, если требуется повысить привлекательность компании перед инвесторами и другими внешними лицами. Заданный размер капитала нужен для занятия определенной деятельностью. Увеличить его можно за счет прибыли. Однако перед направлением средств в УК нужно обязательно оплатить налоги, различные сборы, штрафы. Решение об изменении капитала принимается на собрании участников. Отмена решения, принятого на собрании. Вопросы направления денег решаются на общем собрании. Принято будет то решение, которое поддержано большинством участников. Однако оно может быть пересмотрено на внеочередном собрании. Если потребуется пересмотреть принятое решение, нужно обратиться в судебный орган. Исковое заявление подается теми участниками, права которых нарушены. При возникновении спорных моментов следует ориентироваться на внешние и внутренние источники права. То есть это законодательство, а также нормативные акты компании. Прибыль распределяется в соответствии с решением, принятым на собрании ООО. Однако в некоторых случаях прибыль по собственному усмотрению расходоваться не может. Рассмотрим эти случаи: уставной капитал не оплачен полностью; участнику, который выходит из ООО, не перечислены средства в размере его доли; имеются признаки банкротства. Актуально это даже в том случае, если процедура банкротства в отношении предприятия не проводится; если деньги будут истрачены, у предприятия обнаружатся признаки банкротства; размер чистых активов (то есть средств, оставшихся после оплаты всех налогов и прочих обязательных платежей) не должен быть меньше 10 000 рублей. Это минимальный предел, оговоренный в законе. Ответственность за соблюдением данных правил возложена на генерального директора. ЗАКЛЮЧЕНИЕ Объектом практики выступает ООО «Хенкель Рус», которое представлено 11 заводами и 12 офисами в различных регионах России. Сферой деятельности ООО «Хенкель Рус» является производство бытовой химии, строительных материалов и косметики по уходу за собой. Производственная практика по получению профессиональных умений и опыта профессиональной деятельности проходила в период 11.10.2021 – 23.10.2021 в обособленном структурном подразделении Филиал в г. Челябинске ООО «Хенкель Рус» (завод), расположенный в г. Коркино. Завод производит фасадные материалы марки CERESIT ООО «Хенкель Рус» демонстрирует прочную приверженность принципам корпоративного управления и соблюдения корпоративных норм и стандартов на местном и на глобальном уровне. Организация соблюдения норм и стандартов осуществляется на трех уровнях: «предотвращение», «выявление» и «реагирование». На предприятии действует корпоративный аудит. Цель корпоративного аудита заключается в независимой и объективной оценке и совершенствовании управления, процессов и контроля в компании ООО «Хенкель Рус». Сертификатами подтверждено соответствие системы менеджмента ООО «Хенкель Рус» международным стандартам: ISO 9001:2015 – Системы менеджмента качества; ISO 14001:2015 – Системы экологического менеджмента; BS OHSAS 18001:2007 – Системы менеджмента охраны здоровья и обеспечения безопасности труда. В ООО «Хенкель Рус» изданы локальные нормативные акты (в т.ч. Положение о защите и обработке персональных данных работников ООО «Хенкель Рус»), регулирующие обработку и передачу персональных данных. Филиал в г. Челябинске ООО «Хенкель Рус» используется смешанный документооборот, то есть документы используются в деятельности предприятия как на бумажных носителях, так и в электронном виде. При подготовке отчета по практике были проанализированы основные экономические показатели деятельности ООО «Хенкель Рус», проанализирована структура и динамика статей баланса, проанализированы показатели ликвидности и финансовой устойчивости предприятия, по результатам анализа для улучшения важнейших финансовых показателей деятельности возможны следующие управленческие решения: снизить сумму краткосрочной кредиторской задолженности (например, переводя ее в состав долгосрочной), для повышения обеспеченности краткосрочных обязательств текущими активами; увеличить покупателям отсрочку платежа, за счет свободного остатка денежных средств в пользу увеличения дебиторской задолженности; привлечь долгосрочные кредиты или займы на приобретение внеоборотных активов; привлечь краткосрочные кредиты и займы на пополнение оборотных средств. СПИСОК ЛИТЕРАТУРЫ Брезе, В. А. Делопроизводство [Электронный ресурс]: учебное пособие / В. А. Брезе, О. Э. Брезе. — Электрон. текстовые данные. — Кемерово: Кемеровский технологический институт пищевой промышленности, 2014. — 286 c. — 978-5-89289-853-9. — Режим доступа: http://www.iprbookshop.ru/61288.html Герчикова, И. Н. Менеджмент [Электронный ресурс]: учебник для вузов / И. Н. Герчикова. — 4-е изд. — Электрон. текстовые данные. — М.: ЮНИТИ-ДАНА, 2017. — 511 c. — 978-5-238-01095-3. — Режим доступа: http://www.iprbookshop.ru/81661.html Глебова, О. В. Методы принятия управленческих решений [Электронный ресурс]: учебное пособие / О. В. Глебова. — Электрон. текстовые данные. — Саратов: Вузовское образование, 2017. — 274 c. — 978-5-906172-20-4. — Режим доступа: http://www.iprbookshop.ru/62071.html Глухова, О. В. Документационное обеспечение управления [Электронный ресурс]: курс лекций / О. В. Глухова. — Электрон. текстовые данные. — Волгоград: Волгоградский институт бизнеса, Вузовское образование, 2013. — 72 c. — 2227-8397. — Режим доступа: http://www.iprbookshop.ru/19177.html Демина, И. Д. Бухгалтерский управленческий учет [Электронный ресурс]: учебник / И. Д. Демина. — Электрон. текстовые данные. — Саратов: Вузовское образование, 2016. — 232 c. — 978-5-4487-0018-7. — Режим доступа: http://www.iprbookshop.ru/54489.html Киселева, Л. Г. Экономический анализ и оценка результатов коммерческой деятельности [Электронный ресурс]: учебное пособие / Л. Г. Киселева. — Электрон. текстовые данные. — Саратов: Вузовское образование, 2017. — 99 c. — 978-5-4487-0061-3. — Режим доступа: http://www.iprbookshop.ru/68930.html Ковалева, В. Д. Бухгалтерская финансовая отчетность [Электронный ресурс]: учебное пособие / В. Д. Ковалева. — Электрон. текстовые данные. — Саратов: Вузовское образование, 2018. — 153 c. — 978-5-4487-0105-4. — Режим доступа: http://www.iprbookshop.ru/72534.html Строгонова, Е. И. Финансы организаций [Электронный ресурс]: учебное пособие для обучающихся по направлению подготовки бакалавриата «Экономика» / Е. И. Строгонова, С. О. Кушу. — Электрон. текстовые данные. — Краснодар, Саратов: Южный институт менеджмента, Ай Пи Эр Медиа, 2018. — 90 c. — 2227-8397. — Режим доступа: http://www.iprbookshop.ru/76923.html Трухина, Н. И. Экономика предприятия и производства [Электронный ресурс]: учебное пособие / Н. И. Трухина, Е. И. Макаров, А. В. Чугунов. — Электрон. текстовые данные. — Воронеж: Воронежский государственный архитектурно-строительный университет, ЭБС АСВ, 2014. — 123 c. — 978-5-89040-486-2. — Режим доступа: http://www.iprbookshop.ru/30855.html Экономический анализ [Электронный ресурс]: учебник для вузов / Л. Т. Гиляровская, Г. В. Корнякова, Н. С. Пласкова [и др.]; под ред. Л. Т. Гиляровской. — 2-е изд. — Электрон. текстовые данные. — М.: ЮНИТИ-ДАНА, 2017. — 615 c. — 5-238-00383-8. — Режим доступа: http://www.iprbookshop.ru/81599.html Дополнительная литература: Богомолова, Е. В. Экономический анализ [Электронный ресурс]: практикум / Е. В. Богомолова, А. Е. Кисова, Е. В. Рыжкова. — Электрон. текстовые данные. — Липецк: Липецкий государственный технический университет, ЭБС АСВ, 2016. — 65 c. — 978-5-88247-779-9. — Режим доступа: http://www.iprbookshop.ru/64874.html Бухгалтерский учет, анализ и аудит [Электронный ресурс]: учебное пособие / Т. А. Тарабаринова, Н. В. Столбовская, Л. И. Исеева, Л. Г. Туровская. — Электрон. текстовые данные. — СПб.: Санкт-Петербургский горный университет, 2017. — 369 c. — 978-5-94211-787-0. — Режим доступа: http://www.iprbookshop.ru/78147.html Волкова, Е. А. Делопроизводство [Электронный ресурс]: практическое пособие для студентов-бакалавров, обучающихся по направлению подготовки «Юриспруденция» / Е. А. Волкова. — Электрон. текстовые данные. — Краснодар, Саратов: Южный институт менеджмента, Ай Пи Эр Медиа, 2017. — 41 c. — 2227-8397. — Режим доступа: http://www.iprbookshop.ru/62609.html Исследование операций в экономике: учебник для академического бакалавриата / под редакцией Н. Ш. Кремера. — 3-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2019. — 438 с. — (Бакалавр. Академический курс). — ISBN 978-5-9916-9922-8. — Текст: электронный // ЭБС Юрайт [сайт]. — URL: https://biblio-online.ru/bcode/431708 (дата обращения: 08.07.2019). Кузнецов, И. Н. Документационное обеспечение управления. Документооборот и делопроизводство: учебник и практикум для прикладного бакалавриата / И. Н. Кузнецов. — 3-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2019. — 461 с. — (Бакалавр. Прикладной курс). — ISBN 978-5-534-04275-7. — Текст: электронный // ЭБС Юрайт [сайт]. — URL: https://biblio-online.ru/bcode/431759 (дата обращения: 08.07.2019). Экономика и управление производством [Электронный ресурс]: учебное пособие / И. П. Богомолова, Л. В. Лебедева, Ю. И. Слепокурова [и др.]; под ред. И. П. Богомолова. — Электрон. текстовые данные. — Воронеж: Воронежский государственный университет инженерных технологий, 2015. — 288 c. — 978-5-00032-155-3. — Режим доступа: http://www.iprbookshop.ru/50653.html Интернет-ресурсы: www.ach.gov.ru – официальный сайт Счетной палаты Российской Федерации. www.cbr.ru – официальный сайт Центрального банка Российской Федерации. www.ffms – официальный сайт Федеральной службы по финансовым рынкам. www.fedstm.ru – официальный сайт Федеральной службы по финансовому мониторингу. www.economy.gov.ru – официальный сайт Министерства экономического развития РФ www.investfunds.ru – информация о фондовом рынке. www.nalog.ru – официальный сайт Федеральной налоговой службы РФ. www.rosfinnadzor.ru – официальный сайт Федеральной службы финансово-бюджетного надзора РФ. www.roskazna.ru – официальный сайт Федерального казначейства РФ. http://tikr.ru – Финансовый консультант (инструмент наблюдения за современным динамическим рынком ценных бумаг). http://www.finanz.ru – Финансовые новости (статьи, оценки, аналитика мирового финансового рынка, котировки валют и акций в реальном времени). ПРИЛОЖЕНИЕ А Бухгалтерский баланс ООО «Хенкель Рус»  ПРИЛОЖЕНИЕ Б Отчет о финансовых результатах ООО «Хенкель Рус»  1 2 |