Анализ чистого денежного потока по балансу и отчету о финансовых результатах. Анализ ЧДП. Приложение бухгалтерская отчетность ооо Альфа за 20182019 год

Скачать 376.83 Kb. Скачать 376.83 Kb.

|

|

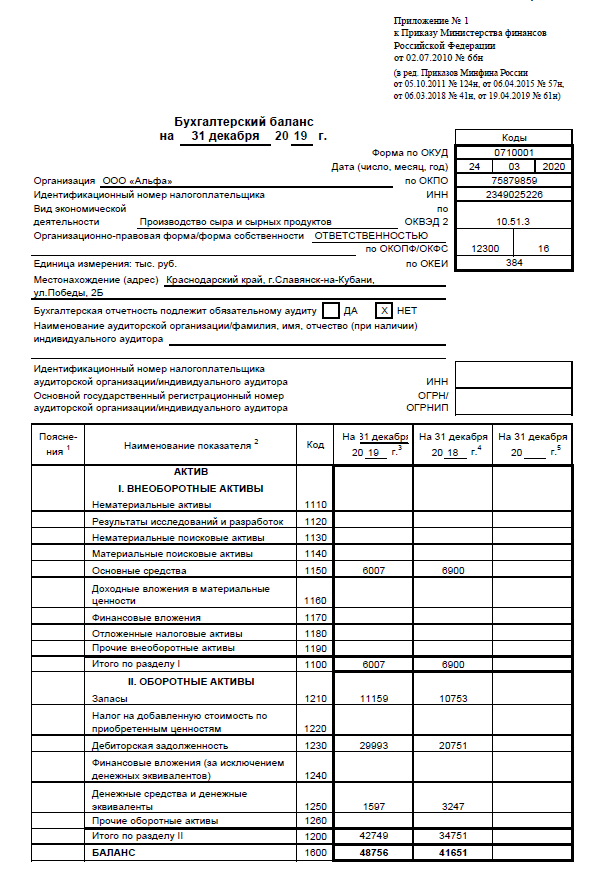

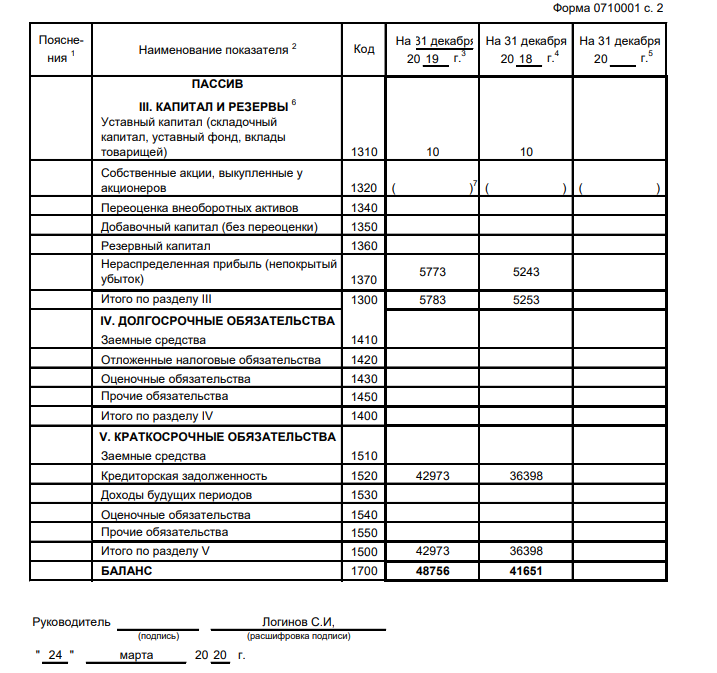

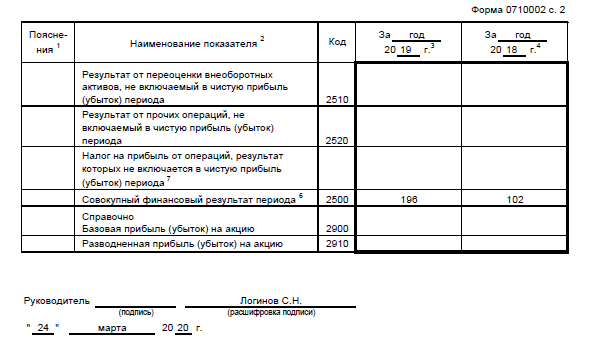

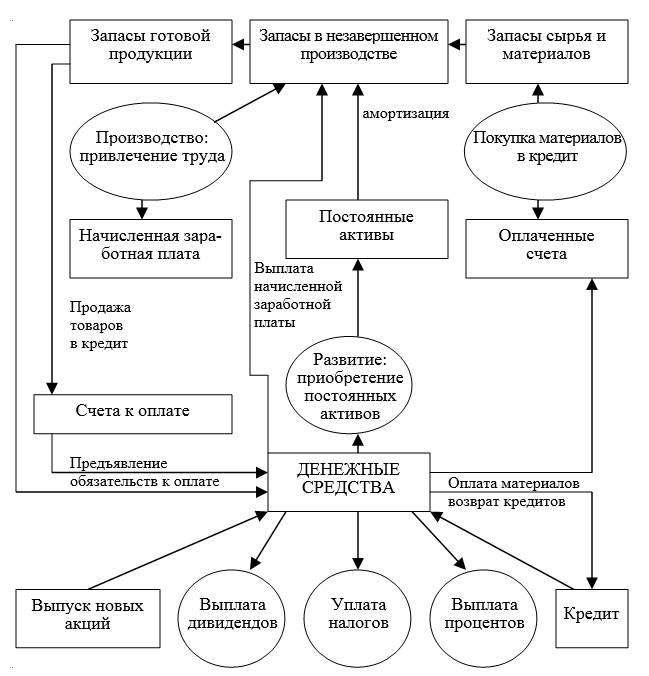

Приложение- Бухгалтерская отчетность ООО «Альфа» за 2018-2019 год     Поток денежных средств предприятия представляет собой совокупность всех его поступлений и выплат за определенный период времени. Взаимосвязь и воспроизводство денежных потоков на предприятии можно представить в виде схемы (рис. 1)  Рисунок 1. Денежные потоки внутри организации Как можно понять из рис. 1 составными частями потока денежных средств являются притоки (поступления) и оттоки (выплаты) денежных средств за период. Причем различают совокупность притоков или поступлений денежных средств – положительный поток денежных средств, совокупность оттоков или выплат – отрицательный поток денежных средств. Виды притоков и оттоков денежных средств группируются по видам деятельности. Выделяют три основных вида деятельности: основная деятельность, инвестиционная деятельность, финансовая деятельность. Притоки и оттоки денежных средств по основным видам деятельности даны в таблице 1

Разница между суммой притоков и оттоков представляет собой чистый поток денежных средств. Денежный поток, в котором отток превышает приток денежных средств, называется негативным чистым потоком. Денежный поток с превышением притока называется позитивным чистым потоком. Основой расчета при прямом методе является выручка от реализации продукции. Алгоритм расчета денежного потока. Расчет суммы чистого денежного потока по операционной деятельности предприятия Принципиальная формула, по которой осуществляется расчет суммы чистого денежного потока по операционной деятельности предприятия прямым методом, имеет следующий вид:  , ,Где ЧДПО – сумма чистого денежного потока предприятия по операционной деятельности в рассматриваемом периоде; РП – сумма денежных средств, полученных от реализации продукции; ППО – сумма прочих поступлений денежных средств в процессе операционной деятельности; ЗТМ – сумма денежных средств, выплаченных за приобретение сырья, материалов и полуфабрикатов у поставщика; ЗПОП – сумма зарплаты, выплаченной оперативному персоналу; ЗПАУ – сумма зарплаты, выплаченной административно-управленческому персоналу; НББ – сумма налоговых платежей, перечисленная в бюджет; НПВФ – сумма налоговых платежей, перечисленная во внебюджетные фонды; ПВО – сумма прочих выплат денежных средств в процессе операционной деятельности, сюда же включим поступление дебиторской задолженности 29993 -20751=9242 Используя бухотчетность, сделаем расчет. Приток=РП+ПП Отток=  ЗТМ+ ЗТМ + ЗПАУ=себестоимость продукции Также включим сюда коммер-е и управен-е расходы. НПВФ рассчитаем от чистой прибыли, 30%. Расчет сведем в таблицу 2 Таблица 2 – Денежный поток по операционной деятельности

Расчет суммы чистого денежного потока по инвестиционной деятельности предприятия По инвестиционной деятельности сумма ЧДП определяется также, как по косвенному методу – разница между суммой реализации отдельных видов внеоборотных активов и суммой их приобретения в отчетном периоде.  , ,где ЧДПИ – сумма чистого денежного потока предприятия по инвестиционной деятельности в рассматриваемом периоде; РОС – сумма реализации выбывших основных средств; если отклонение отрицательно РНА – сумма реализации выбывших нематериальных активов; РДФИ – сумма реализации долгосрочных финансовых инструментов инвестиционного портфеля предприятия; РСА – сумма повторной реализации ранее выкупленных собственных акций предприятия; ДП – сумма дивидендов (процентов), полученных предприятием по долгосрочным финансовым инструментам инвестиционного портфеля; ПОС – сумма приобретенных основных средств; если отклонение положительно. НКС – сумма прироста незавершенного капитального строительства; ПНА – сумма приобретения нематериальных активов; ПДФИ – сумма приобретения долгосрочных финансовых инструментов инвестиционного портфеля предприятия; ВСА – сумма выкупленных собственных акций предприятия. Вычисляем отклонения за 2019-2018 г По данным приложения некоторые показатели отсутствуют. Таблица 3 – Расчет ЧДПи

Расчет суммы чистого денежного потока по финансовой деятельности предприятия По финансовой деятельности сумма ЧДП определяется как разница между суммой финансовых ресурсов, привлеченных из внешних источников, и суммой основного долга, а также дивидендов (процентов), выплаченных собственникам предприятия, т.е. как по косвенному методу.  , ,где ЧДПФ – сумма чистого денежного потока предприятия по финансовой деятельности в рассматриваемом периоде; ПСК – сумма дополнительно привлеченного из внешних источников собственного акционерного или паевого капитала; нет. ПДК – сумма дополнительно привлеченных долгосрочных кредитов и займов; ПКК – сумма дополнительно привлеченных краткосрочных кредитов и займов; БЦФ – сумма средств, поступивших в порядке безвозмездного целевого финансирования предприятия; нет ВДК – сумма выплаты (погашения) основного долга по долгосрочным кредитам и займам; ВКК – сумма выплаты (погашения) основного долга по краткосрочным кредитам и займам; ВДК+ ВКК=кредиторская задолженность ДУ – сумма дивидендов (процентов), уплаченных собственникам предприятия (акционерам) на вложенный капитал (акции, паи и т.д.), нет. Таким образом, ЧДПФ=-6575 Результаты расчета суммы ЧДП по операционной, инвестиционной и финансовой деятельности позволяют определить общий его размер по предприятию в отчетном периоде.  , ,где ЧДПП – общая сумма чистого денежного потока предприятия в рассматриваемом периоде. ЧДПП=9379,2-1163-6575=1641,2 тыс. руб. Анализ ЧДП проведем на основе коэффициентов (табл. 4) Таблица 4 – коэффициенты

Соответствует норме. 21 коп. притока на 1 руб. оттока.  Соответствует норме. Следовательно, приток денежных средств происходит быстрее, чем их отток.   24% обязательств может быть погашено за счет ЧПДо. Вывод: положительное значение ЧДП показывает, насколько эффективными могут быть инвестиционные вложения и привлекает инвесторов вкладываться в компанию, а кредиторам давать займы. Важным является положительный денежный поток по основной деятельности. Это говорит о том, что предприятие не является убыточным. Коэффициентный анализ показывает, что оборот денежных средств происходит быстро, это компенсирует меньшую отдачу притока по сравнению с оттоком денежных средств. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||