КУРСОВАЯ ГОТОВАЯ. Применение информационных технологий в бухгалтерском учёте

Скачать 1.24 Mb. Скачать 1.24 Mb.

|

|

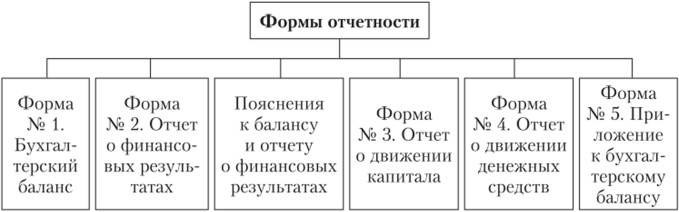

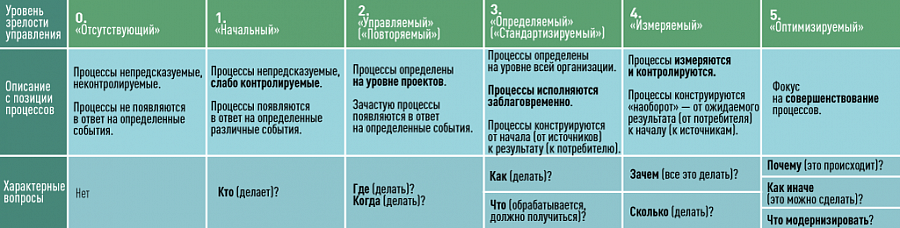

Содержание Введение 3 Часть 1. Применение информационных технологий в бухгалтерском учёте 1.1. Понятие, достоинства, недостатки и классификация информационных систем бухгалтерского учета как подсистем информационного обеспечения управления 4 1.2. Общие принципы построения и возможности программ автоматизации бухгалтерского учета 17 1.3. Основные подходы к выбору и постановке информационных систем бухгалтерского учета 20 Часть 2. Практическое задание (вариант) 26 Заключение 26 Список использованных источников 27 Введение Применение информационных систем для ведения бухгалтерского учета внутри компании, а также при осуществлении взаимоотношений с другими компаниями и контролирующими структурами находит широкое распространение. Переход на безбумажный электронный документооборот в бухгалтерском учете является перспективным и выгодным для всех участников. При этом анализ современных научных публикаций свидетельствует об отсутствии ряда основных терминов электронного документооборота, про- белах в законодательстве, несогласованности легальных определений. В статье рассматривается эволюция внедрения информационных систем бухгалтерского учета, анализируются определение и свойства электронного документа с учетом особенностей информационных технологий, рассматриваются критерии, позволяющие приравнять электронный документ, подписанный квалифицированной электронной подписью, к документу на бумажном носителе, подписанному собственноручно. Обобщаются факторы, сдерживающие развитие электронного документооборота. Часть 1. Применение информационных технологий в бухгалтерском учёте 1.1. Понятие, достоинства, недостатки и классификация информационных систем бухгалтерского учета как подсистем информационного обеспечения управления Управление экономикой в период перехода к рыночным отношениям немыслимо без использования современных информационных систем и применения информационных систем в области экономики, юриспруденции, психологии, учета (бухгалтерского, налогового, управленческого, кадрового и так далее), состав которых зависит от организационно-правовой формы, вида деятельности, размера предприятия, организации, фирмы, учреждения. В настоящей Доктрине под информационной сферой понимается совокупность информации, объектов информатизации, информационных систем, сайтов в информационно - телекоммуникационной сети "Интернет" (далее - сеть "Интернет"), сетей связи, информационных технологий, субъектов, деятельность которых связана с формированием и обработкой информации, развитием и использованием названных технологий, обеспечением информационной безопасности, а также совокупность механизмов регулирования соответствующих общественных отношений.1 Основной целью исследования совершенствования информационных систем в процессе организации и ведения бухгалтерского учета является анализ эффективности данных систем в бухгалтерском учете, выявление проблем и разработка рекомендаций по их усовершенствованию. Одной из существенных задач является изучение специфики работы информационных систем, а в частности сбор, хранение, обработка и выдача необходимой информации для качественной организации и ведения бухгалтерского учета. Достижению этого способствует совершенствование структуры информационных потоков (включая систему документооборота), повышение квалификации персонала, взаимодействующего с информационными системами. В процессе исследования информационная система была рассмотрена, как совокупность содержащейся в базах данных информации и обеспечивающих ее обработку информационных технологий и технических средств. А бухгалтерский учет, как формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными настоящим Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности. Исследователи рассматривают информационные системы как одно из средств необходимых для повышения эффективности процесса ведения и организации бухгалтерского учета на предприятии. Такие информационные системы, как: «1С: Предприятие», «БЭСТ», «ФинЭко», «Галактика», «Парус» в настоящее время находятся в полной доступности для пользования. Все предприятия, организации, учреждения, фирмы, не зависимо от организационно-правовой формы и их вида деятельности, обязаны перейти на электронный документооборот (ЭДО), что способствует снижению расходов, защите информации от попадания в третьи руки, систематизации документов и др.2 Информационные системы, использующиеся в процессе обработки данных учетных задач, охватывают все стадии преобразования информации от этапа создания первичного учетного документа и до составления бухгалтерской отчетности и ее анализа. Возможные изменения форм бухгалтерской документации, АРМ бухгалтера, как правило, разрабатывается таким образом, чтобы бухгалтер мог самостоятельно формировать различные новые формы документов, сводок, таблиц. В связи с этим функционально подсистема бухгалтерского учета представляет собой автоматизированную систему сбора, регистрации и обобщения информации в стоимостном выражении об активах, обязательствах и фактах хозяйственной деятельности, доходах и расходах организации, и их изменениях.  Рисунок 1. Формы отчетность бухгалтерского учета Автоматизированные информационные системы (АИС) - человекомашинные системы поиска, сбора, накопления, хранения, обработки, передачи информации с использованием вычислительной техники, компьютерных информационных сетей, средств и каналов связи.3 В процессе управления, решения принимаются людьми на основе информации, полученной из ИС. До получения готовой конечной информации в ИС происходит несколько стадий обработки: - поиск исходной (первичной) информации; - преобразование первичной информации в результативную, которая уже является пригодной для принятия решений. Главным преимуществом ИС является то, что при обработке первичной информации не задействован человек, т.е. преобразования выполняются техническими средствами. Автоматизировано - информационная система бухгалтерского учета (АИС-БУ) – процесс бухгалтерского учета, который автоматизирован за счет применения специальных методов обработки данных, использующих комплекс вычислительных, коммуникационных и других технических средств, в целях получения и доставки информации, необходимой специалистам-бухгалтерам для решения задач управленческого и финансового учета. Применение информационных технологий в бухгалтерском учете в нашей стране было определено развитием компьютерных средств. У множества вновь созданных коммерческих структур возникла потребность в постановке и ведении бухгалтерского учета в новых рыночных условиях при постоянном изменении законодательства. Использование информационных технологий в бухгалтерском учете на российском рынке началось с конца 80-х гг. XX в. Рассмотрим периодизацию этапов развития информационных технологий ведения бухгалтерского учета на российском рынке, предложенную Д. С. Аглицким и И. С. Аглицким. Первые программы были рассчитаны на широкую тиражируемость готовых шаблонных решений, они отличались низкой стоимостью изготовления копии, их эксплуатировали в виде автоматизированных рабочих мест на автономных компьютерах. Информационные системы бухгалтерского учета второго поколения (период 1992–1994 гг.) обладали уже расширенной функциональностью, предназначались для работы не только на автономном компьютере, но и в локальных сетях. Также для рассматриваемого периода характерно появление специализированных программ для автоматизации деятельности с учетом специфики отдельных отраслей. Третье поколение информационных технологий (период 1995–1996 гг.) характеризуется внедрением комплексного подхода к ведению бухгалтерского учета, который предполагает автоматизацию всех информационных процессов, начиная от ввода информации и заканчивая получением отчетов конечным пользователем, а также всей деятельности компании с углублением специализации предлагаемых программных продуктов.4 Бухгалтерские системы четвертого поколения представлены корпоративными информационными системами, охватывающими деятельность всех структурных подразделений компании, включая удаленные, при этом применяемые информационные технологии предлагают уже методику организации производства и оказания консалтинговых услуг. Исследования показывают необходимость выделения такой бухгалтерской информации, как учетные решения. Учетные решения представляют собой особый вид информации, позволяющий на основании учетных данных вычислять суммы налогов, проводить подсчет заработной платы и начислений, расчет амортизации и т. д. С 2000-х гг. наблюдается тенденция перехода на безбумажный электронный документооборот, а также использования облачных технологий для ведения бухгалтерского учета. В 2002 г. внесены изменения в Гражданский кодекс Российской Федерации, принят Федеральный закон «Об электронной цифровой подписи» от 10 января 2002 г. № 1-ФЗ (заменен Федеральным законом «Об электронной подписи» от 6 апреля 2011 г. № 63-ФЗ), Федеральный закон «Об информации, информационных технологиях и о защите информации» от 27 июля 2006 г. № 149-ФЗ, создавшие нормативную базу для электронного обмена документами сначала в гражданском обороте. Впоследствии были приняты законодательные и нормативно-правовые документы для ведения электронного (юридически значимого) документооборота с государственными структурами. Компьютерные технологии вошли в деловую и повседневную жизнь. В 2016 г. пользователями российского сегмента сети Интернет стали более 80 млн. чел. С целью создания условий для формирования в России информационного пространства для получения качественных и достоверных сведений на базе российских информационных и коммуникационных технологий, обеспечения их конкурентоспособности на международном уровне, оказания государственных услуг хозяйствующим субъектам и населению посредством электронного взаимодействия были внесены изменения в законодательство. Указом Президента Российской Федерации от 9 мая 2017 г. № 203 утверждена Стратегия развития информационного общества в Российской Федерации на 2017–2030 годы, принята государственная программа «Информационное общество (2011–2020 годы)». Основным катализатором внедрения электронного документооборота выступают государственные органы законодательной и исполнительной власти. В сфере экономики и налогообложения ведущим заказчиком IT-услуг является ФНС России, которая проводит целенаправленную политику привлечения все большего числа налогоплательщиков к переходу на электронный документооборот, что объясняется теми колоссальными объемами информации, которые поступают на проверку. В 2010 г. были внесены изменения в Налоговый кодекс Российской Федерации, позволяющие перейти на электронный документооборот счетами-фактурами между налогоплательщиками и налоговыми органами. Был разработан порядок электронного документооборота, форматы передачи документов. Взаимодействие между налогоплательщиком и налоговым органом осуществляется при посредничестве третьей стороны — оператора электронного документооборота. Компания в сфере IT-технологий, желающая получить статус оператора электронного документооборота, должна удовлетворять ряду требований. В этой роли может выступать только российская организация, имеющая необходимую инфраструктуру на территории Российской Федерации. Оператор электронного документооборота обязан обеспечить техническую поддержку и безопасность процесса электронного обмена. По данным ФНС России, в нашей стране 851 тыс. контрагентов, оформляющих исходящие счета-фактуры (в среднем на одного контрагента приходится 517 исходящих счетов-фактур), и 5 646 тыс. покупателей, получающих входящие счета-фактуры. На одного контрагента-продавца приходится в среднем семь покупателей. В 2016 г., согласно статистике ФНС России, в налоговые органы в электронном виде представлено порядка 0,7–1,0 % от общего числа документов предприятий и 10,9 % счетов-фактур в электронном виде.5 Поскольку в применении электронного документооборота накоплен определенный опыт, то рассмотрим подробнее проблемы, препятствующие его широкому использованию. Как отмечает ряд авторов - И. Л. Бачило, М. В. Бородин, С. А. Кирюшкин, Р. В. Наджарян, С. И. Семилетов, В. Ю. Соловьев, Н. В. Фирфарова, И. А. Слободняк и И. В. Пискунов, при фактическом применении электронного документооборота наблюдается системная несогласованность таких легальных терминов, как «информация», «документированная информация», «электронное сообщение», «документ», «электронный документ», «печать», «подлинник документа», «копия документа», «электронный образ документа», «электронная копия документа». Проанализируем основные термины электронного документооборота, для чего обратимся к ГОСТ Р 7.0.8-2013 «Система стандартов по информации, библиотечному и издательскому делу. Делопроизводство и архивное дело. Термины и определения». Под электронным документооборотом понимается документооборот с использованием автоматизированной информационной системы (системы электронного документооборота). Из теории информатики, автоматизированная информационная система представляет собой совокупность информации, средств и методов ее обработки, а также персонала, реализующего информационный процесс. Информационный процесс выполняет функции сбора, передачи, хранения, обработки, анализа информации для принятия управленческих решений. Согласно указанному выше ГОСТу, под электронным документом понимается документ, информация которого представлена в электронной форме. Федеральный закон «Об информации, информационных технологиях и о защите информации» от 27 июля 2006 г. № 149-ФЗ (ред. от 25 ноября 2017 г.) электронным документом определяет документированную информацию, представленную в электронной форме, т. е. в виде, пригодном для восприятия человеком с использованием электронных вычислительных машин, а так- же для передачи по информационно-телекоммуникационным сетям или обработки в информационных системах. ГОСТ Р 7.0.8-2013 документированной информацией называет структурированную информацию, зафиксированную на носи- теле; документом - зафиксированную на носителе информацию с реквизитами, позволяющими ее идентифицировать. Следовательно, реквизиты документа позволяют однозначно установить его составителя, место и время создания. Исходя из определения, представленного в ГОСТ Р 7.0.8-2013, электронный документ - это документ, сгенерированный на компьютере. На самом деле документ, сгенерированный на компьютере, - это еще не электронный документ, это может быть копия бумажного документа, но не электронный документ, равнозначный документу на бумажном носителе, подписанному собственноручно. Действующее законодательство не раскрывает существенных признаков такого важного понятия, используемого в электронном документообороте, как электронный документ. Также широко используется в нормативно-правовых актах весьма значимый термин «юридически значимый документооборот», который до сих пор не нашел отражения в российском законодательстве.6 Таким образом, документ позволяет однозначно определить составителя (ответственное лицо), место, время создания, устанавливая факт отражения хозяйствен- ной операции в документе. Убедившись в подлинности (подтверждает достоверность происхождения документа путем установления сведений о составителе, времени и месте документа), целостности (документ не изменялся после создания), достоверности (содержание документа является полным и точным представлением подтверждаемых операций, действий, фактов), пригодности (способность локализовать и воспроизвести документ в любой момент) документа, далее можно работать с его содержательной частью и выяснять, каковы последствия создания данного документа. Федеральный закон № 63-ФЗ предусматривает три вида подписи: простую, усиленную неквалифицированную и усиленную квалифицированную. Простая электронная подпись представляет собой по сути логин и пароль пользователя, которыми подтверждается факт формирования электронной подписи определенным лицом. Эта подпись самая простая, но и самая уязвимая с точки зрения безопасности использования. Чтобы обеспечить такие возможности, необходимы средства криптозащиты и сертификат ключа электрон- нойиподписи, последний выдают удостоверяющие центры. Квалифицированная электронная подпись обладает максимальной надежностью и защищенностью от несанкционированного доступа. Основные ее отличия от неквалифицированной электронной подписи в том, что сертификат ключа электронной подписи выдают только аккредитованные Минкомсвязью России удостоверяющие центры, а программное обеспечения для работы с электронной подписью получает одобрение от ФСБ России. Сертификация государственными структурами предоставляет надежные гарантии, благодаря которым для создания и проверки электронной подписи, создания ключа электронной подписи и ключа проверки электронной подписи используются средства электронной подписи, которые позволяют установить факт изменения подписанного электронного документа после момента его подписания; обеспечивают практическую невозможность вычисления ключа электронной подписи из электронной подписи или из ключа ее проверки; позволяют создать электронную подпись в формате, устанавливаемом Минкомсвязью России и обеспечивающем возможность ее проверки всеми средствами электронной подписи (требования ст. 12 Федерального закона № 63-ФЗ). Виды электронных подписей, используемых в бухгалтерских документах, выбирает сам пользователь. Согласно п. 4 ч. 3 ст. 21 Федерального закона «О бухгалтерском учете» от 6 декабря 2011 г. № 402-ФЗ, вид подписи в бухгалтерских документах устанавливается соответствующим федеральным стандартом по бухгалтерскому учету, который в настоящее время не разработан, и, следовательно, не установлен вид подписи, обязательный для использования в целях бухгалтерского учета. До принятия соответствующего федерального стандарта, согласно разъяснениям Минфина России (письма от 12 сентября 2016 г. № 03-03-06/2/53176, от 5 мая 2015 г. № 07-01-06/25701) и ФНС России (письмо от 19 мая 2016 г. № СД-4- 3/8904), организация в целях бухгалтерского учета и налогообложения при оформлении первичных документов может использовать любой вид электронной подписи. При этом основными принципами использования электронной подписи задекларирована возможность применения участниками электронного взаимодействия любых информационных технологий и технических средств, которые позволяют выполнить требования Федерального закона № 63-ФЗ, т. е. установить ответственное за составление документа лицо, а также запретить внесение несанкционированных изменений в электронный документ (п. 2 ст. 4 Федерального закона № 63-ФЗ). В п. 3 ст. 4 Федерального закона № 63-ФЗ провозглашается недопустимость признания электронной подписи и подписанного ею электронного документа не имеющими юридической силы только на основании того, что это не собственноручная подпись, а электронная. Следовательно, законодатель декларирует юридическую силу электронного документа, подписанного любым видом подписи, если она позволяет определить авторство и запрещает нарушение целостности документа. Рассмотрим подробнее эти положения. Информатизацию бухгалтерского учета необходимо рассматривать как масштабный проект по изменению организационной структуры бюджетной сети органов исполнительной власти и учреждений. Очень важно понимать целостную модель таких изменений и правильно организовать исполнение проекта, который потребует усилий подрядчиков по нескольким направлениям, включая методологический консалтинг, работы по созданию единой информационной системы, поставку оборудования, создание эксплуатационной службы, выстраивание юридически значимого документооборота и выполнение требований законодательства по информационной безопасности. 7 Вопрос информатизации бюджетного (бухгалтерского) учета и отчетности сегодня стоит перед многими регионами и муниципалитетами. В одних публично-правовых образованиях мероприятия по информатизации только планируются, в других эта система уже успешно функционирует. Новации в области стандартизации бухгалтерского учета, переход на международные стандарты финансовой отчетности в секторе государственного управления, активное использование цифровых технологий определяют новые требования к информатизации бухгалтерского учета и отчетности. Актуальной задачей в регионах становится создание вертикально интегрированных аналитических систем бухгалтерского учета и отчетности. Кроме того, на повестке дня остается важнейшая задача — повышение эффективности расходов на государственное и муниципальное управление, а также вопросы оптимизации численности работников бюджетной сферы, в том числе путем информатизации бюджетного и бухгалтерского учета. Считается, что при создании централизованных бухгалтерий лучше всего зарекомендовал себя отраслевой подход, который прекрасно сочетается с построением единой информатизационной информационной системы учета, основанной на принципах «Электронного бюджета». На этапе планирования своих проектов мы обязательно выделяем цели информатизации, которые, на наш взгляд, лежат в трех взаимосвязанных плоскостях, как то: экономический эффект, повышение качества управления и снижение бюджетных рисков. В новой масштабной информационной системе скорость обработки документов, или, иными словами, прохождения информации, должна существенно увеличиться, при этом должны появиться как новые аналитические возможности, так и новые способы финансового контроля. Масштабная информатизация учета открывает совершенно новые возможности и пути повышения качества учета и эффективности внутреннего финансового контроля; повышения доступности и достоверности информации о финансовой деятельности учреждений, их активах и обязательствах; создания механизмов управления единой учетной политикой и другие. Все вышеперечисленное - это составляющие единой методологии, которая обязательно должна учитывать отраслевую специфику и включать в себя единые регламенты и графики документооборота, обеспечивая, таким образом, возможность быстрого развития (масштабирования) проекта и широкого распространения полученного положительного опыта. Автоматизация бухгалтерского (бюджетного) учета, твердо соответствующая требованиям единой методологии, вынуждает бухгалтера вести учет согласно инструкциям и рекомендациям, а руководителей учреждений осуществлять хозяйственные операции без нарушений действующего законодательства.  Рисунок 1. Модель зрелости процессов Несомненно, для принятия комплексного и обоснованного решения о информатизации учета и создании централизованных бухгалтерий необходимо предварительно изучить текущее состояние дел, создать модель будущей информационной системы, согласовать план перехода и, что особенно важно, рассчитать и оценить ожидаемые эффекты, такие как: - экономический эффект в виде прямой экономии и оптимизации расходов; - возможность оперативного контроля и управления единым графиком документооборота как в самих учреждениях, так и между обслуживаемыми учреждениями и централизованными бухгалтериями; - возможность обеспечения сквозного прохождения юридически значимых документов между участниками бюджетного процесса; - возможность реализации единых механизмов формирования отчетности и анализа финансовой деятельности учреждений; - сопоставимость статистических данных и показателей качества и трудоемкости текущей операционной деятельности специалистов и, как следствие, существенное увеличение возможностей по оптимизации процессов и штатной численности; - возможность применения единых средств информатизации мониторинга и управления ресурсами (оборудование, СУБД, сервисы, прикладные компоненты и др.). 1.2. Общие принципы построения и возможности программ автоматизации бухгалтерского учетаЧего же стоит, а чего не стоит ожидать от современных технологий информатизации бухгалтерского учета, какие принципы? Ответ на этот вопрос не так прост, как может показаться. С нашей точки зрения, на региональном уровне хорошей практикой является применение облачных технологий, в случае внедрения которых существенно сокращаются сроки реализации технологического этапа проекта. Следует отметить, что на муниципальном уровне требуется отдельная комплексная оценка состояния учета, так как ситуация в муниципалитетах может кардинально различаться, а качество применения действующего программного обеспечения часто оставляет желать лучшего. Основной принцип создания системы информатизации бухгалтерского учета - организация единого информационного пространства для учреждений всех типов, централизованных бухгалтерий, финансового органа с построением электронного взаимодействия между ними. Проекты, реализованные подобным образом, компания «Кейсистемс» выполняет с 2016 года в сотрудничестве с компанией «1С». Основу предлагаемого решения составляет единая информационная система, которая содержит общие нормативы, регламенты и бизнес-процессы для всех пользователей. Учреждения могут как выступать в роли самостоятельного субъекта, который ведет полноценный бухгалтерский учет, так и делегировать эти полномочия информатизационной бухгалтерии. Во втором случае для учреждений предусмотрено специализированное рабочее место, в котором они могут отслеживать текущее состояние дел, передавать в централизованную бухгалтерию первичные документы, формировать черновики платежных документов, вести договоры и учет материалов. 8 Среди других обязательных технологических элементов применяются подсистемы бесшовной интеграции платформы «1С» с линейкой программных продуктов компании «Кейсистемс» («Свод-СМАРТ», «Бюджет-СМАРТ» и другие), подсистема юридического значимого взаимодействия, аналитическая подсистема, подсистема информационной безопасности, арендуемые серверные мощности ЦОДа и другие. Рассмотрим ожидания заказчика от новых технологий. Зачастую на этапе проектирования информационной системы заказчик рассматривает многие ее компоненты как само собой разумеющиеся элементы, которые, по его мнению, несложно реализовать сразу с применением неких готовых функций программного обеспечения. На практике проект по информатизации учета и отчетности представляет собой процесс существенных организационных преобразований, которые необходимо провести на уровне методологии, бизнес-процессов и, самое главное, среди функций, выполняемых конкретными специалистами на местах.  Рисунок 2. Диаграмма составляющих проекта Таким образом, достижение претендующего на некий идеал результата возможно, но не сразу (рисунок 1). При этом по мере развития проекта усилия, не связанные с технологической составляющей (информационными технологиями), возрастают и переходят в организационно-методологическую плоскость. Возьмем, к примеру, один из самых распространенных вопросов: какая численность должна быть предусмотрена в штате информатизационной бухгалтерии? Есть различные варианты такого расчета, цифры варьируются в диапазоне от 2 до 3% от суммарной штатной численности сотрудников обслуживаемых учреждений. Однако, чтобы попасть в заданный коридор, необходимо автоматизировать и выстроить процесс в полном объеме, обеспечить однократность ввода документов и т. д. Только на следующем этапе имеет смысл задумываться о реальном сокращении ставок и достижении оптимальных показателей. Общий вывод заключается в следующем. Рассматривая ИТ-проект по информатизации учета в контексте проводимых организационных изменений, следует учитывать три основных направления: люди, процессы, технологии (рисунок 2), причем именно в этой последовательности. В любом случае информатизация учета — это инвестиционный проект, которому, как известно, присущи различные организационные риски.9 В компании «Кейсистемс» накоплен достаточный опыт реализации проектов по информатизации бухгалтерского (бюджетного) учета главных распорядителей бюджетных средств и муниципальных образований с обязательной увязкой бухгалтерского учета с другими компонентами системы управления общественными финансами, включая планирование и исполнение бюджета, управление закупками и финансовый контроль. С 2018 года в «Кейсистемс» работает проектный офис, который занимается реализацией проектов по информатизации бухгалтерского (бюджетного) учета под ключ. Накопленный опыт позволяет провести бесплатное обследование состояния бухгалтерского учета в отдельно взятом ведомстве региона с сетью подведомственных учреждений и подготовить рекомендации по переводу учреждений на обслуживание информатизационной бухгалтерией.10 1.3. Основные подходы к выбору и постановке информационных систем бухгалтерского учетаВ начале 90-х годов появление в России большого количества коммерческих структур потребовало программного обеспечения для ведения простой бухгалтерии. На рынке бухгалтерского программного обеспечения появились так называемые мини-системы или мини-бухгалтерии – разработки ряда фирм, позволяющие работать бухгалтерам самой разной квалификации. К данному классу относятся программы, предназначенные главным образом для бухгалтерий с численностью 1-3 человека без явной специализации сотрудников по конкретным разделам учета. Эти программы ориентированы на малый бизнес, реализуют функции ведения синтетического и стоимостного аналитического учета, позволяют вводить и обрабатывать бухгалтерские записи, оформлять набор первичных документов и формировать отчетность. На малых предприятиях основной объем работ приходится на финансовый учет (а не управленческий). Среди этой группы наибольшее распространение получили: “Интегратор-Соло” (фирма “Инфософт”); “ДиаСОФТ BALANS” (фирма “Диасофт”); “АУБИ-мини-бухгалтерия” (фирма “О’Стрим”); “Инфо-Бухгалтер” для малых предприятий (фирма “Информатик”) и другие. Дальнейшее развитие бизнеса, деловых процессов, происходящих внутри предприятий, потребовало от бухгалтерских ИС расширенных возможностей и перехода от упрощенного учета к универсальному. Для пользователей бухгалтерских информационных систем - квалифицированных бухгалтеров - была необходима автоматизация не только всех учетных задач, но и получение своевременной и оперативной финансовой информации для повышения эффективности управления предприятием, сохранения финансового равновесия, получения стабильной прибыли. Поэтому потребовались бухгалтерские системы, работающие в сети. В этой связи появились комплексные или интегрированные бухгалтерские системы, такие, как “ABACUS”, рассчитанные на бухгалтерию в 50-60 человек. К этому классу относятся программы, объединяющие и поддерживающие ведение всех основных учетных функций и разделов. Интегрированные бухгалтерские ИС в основном ориентированы на средний бизнес и служат для работы на одном компьютере, хотя возможны варианты их использования на нескольких компьютерах, а также в локальной сети. При этом на каждом персональном компьютере отображается, как правило, вся система. Наиболее распространены программные пакеты фирм ПАРУС («Парус-предприятие» - вариант для крупных и средних предприятий), ИНФОСОФТ (“Интегратор”), «Интеллект Сервис» («БЭСТ» – для комплексной автоматизации предприятий), «Ланкс» («Суперменеджер»), «Диц» («Турбобухгалтер») и других. Данный класс бухгалтерских систем относится к системам, которые легко настраиваются на специфику ведения бухгалтерского учета на промышленном предприятии и могут работать как в сети, так и на отбельных рабочих местах учетных работников. Поэтому подобные системы занимают самый большой сектор на рынке финансово-экономического программного обеспечения. Такие системы предоставляют широчайшие возможности ведения бухгалтерского учета на предприятии; благодаря использованию различных современных информационных технологий они обеспечивают:

Во втором - ввод данных по любой хозяйственной операции осуществляется на основе заполнения первичных документов (приходных и расходных кассовых ордеров, платежных поручений, авансовых отчетов и других). Далее система автоматически формирует соответствующие проводки;

- вручную с клавиатуры на основе первичного документа; - путем копирования хозяйственной операции из журнала и ее дальнейшей корректировки; - на основе типовых операций посредством использования справочника типовых операций; - путем заполнения бланков первичных документов, выбранных из справочника. Одновременно при вводе информации создается первичный документ и формируются проводки в журнале хозяйственных операций;

Как правило, в любой системе предлагается набор стандартных форм (оборотно-сальдовая ведомость, журналы-ордера, главная книга и другие), а также ряд отчетных форм, которые бухгалтер может настраивать в соответствии с постоянно меняющимся законодательством (баланс предприятия, отчет о финансовых результатах, расчет НДС и другие). Использование встроенного текстового редактора или генератора отчетов позволяет создавать и корректировать любые бланки бухгалтерской отчетности, а также бланки, специфические для данного предприятия;

Среди финансово-экономического программного обеспечения на российском рынке особое место занимают западные системы. Они демонстрируют комплексный подход к управлению финансами ии бизнесом. Наиболее широко зарекомендовали себя программные комплексы для крупного бизнеса, такие, как “Scala”, “Sun System”, “Platinum”, “SAP”, “Avalon”, “Triton”. Западные программные продукты относятся к классу комплексных бухгалтерских систем, в которых учет ведется в режиме реального времени.12 Часть 2. Практическое задание (вариант)ЗаключениеСписок использованных источников

Приложения 1 Ивашкевич, В. Б. Бухгалтерский управленческий учет / В.Б. Ивашкевич. - М.: Экономистъ, 2015. - 624 c. 2 Отчетность. Бухгалтерская, налоговая и статистическая (+ CD). - М.: АБАК, 2015. - 464 c. 3 Феоктистов, И. А. Новые бухгалтерские стандарты / И.А. Феоктистов. - М.: ГроссМедиа, РОСБУХ, 2015. - 112 c. 4 Пономарева, Г. А. Самоучитель по бухгалтерскому учету / Г.А. Пономарева. - М.: А-Приор, 2017. - 160 c. 5 Букина, О. А. Азбука бухгалтера. От аванса до баланса / О.А. Букина. - М.: Феникс, 2015. - 320 c. 6 Бухгалтерский академический словарь. - М.: Московская Финансово-Промышленная Академия, 2018. - 656 c. 7 Букина, О. А. Азбука бухгалтера. От аванса до баланса / О.А. Букина. - М.: Феникс, 2015. - 320 c. 8 Бухгалтерский академический словарь. - М.: Московская Финансово-Промышленная Академия, 2018. - 656 c. 9 Букина, О. А. Азбука бухгалтера. От аванса до баланса / О.А. Букина. - М.: Феникс, 2015. - 320 c. 10 Бородина, В.В. Документирование в бухгалтерском учете / В.В. Бородина. - М.: Форум, 2018. - 686 c. 11 Гартвич, А. Бухгалтерский учет с нуля. Самоучитель / А. Гартвич. - М.: Питер, 2017. - 288 c. 12 Ивашкевич, В. Б. Бухгалтерский управленческий учет / В.Б. Ивашкевич. - М.: Экономистъ, 2015. - 624 c. |