Курсовая. Курсовая бухфин учет. Принципы организации учёта материальных ресурсов, их движения и использования

Скачать 1.7 Mb. Скачать 1.7 Mb.

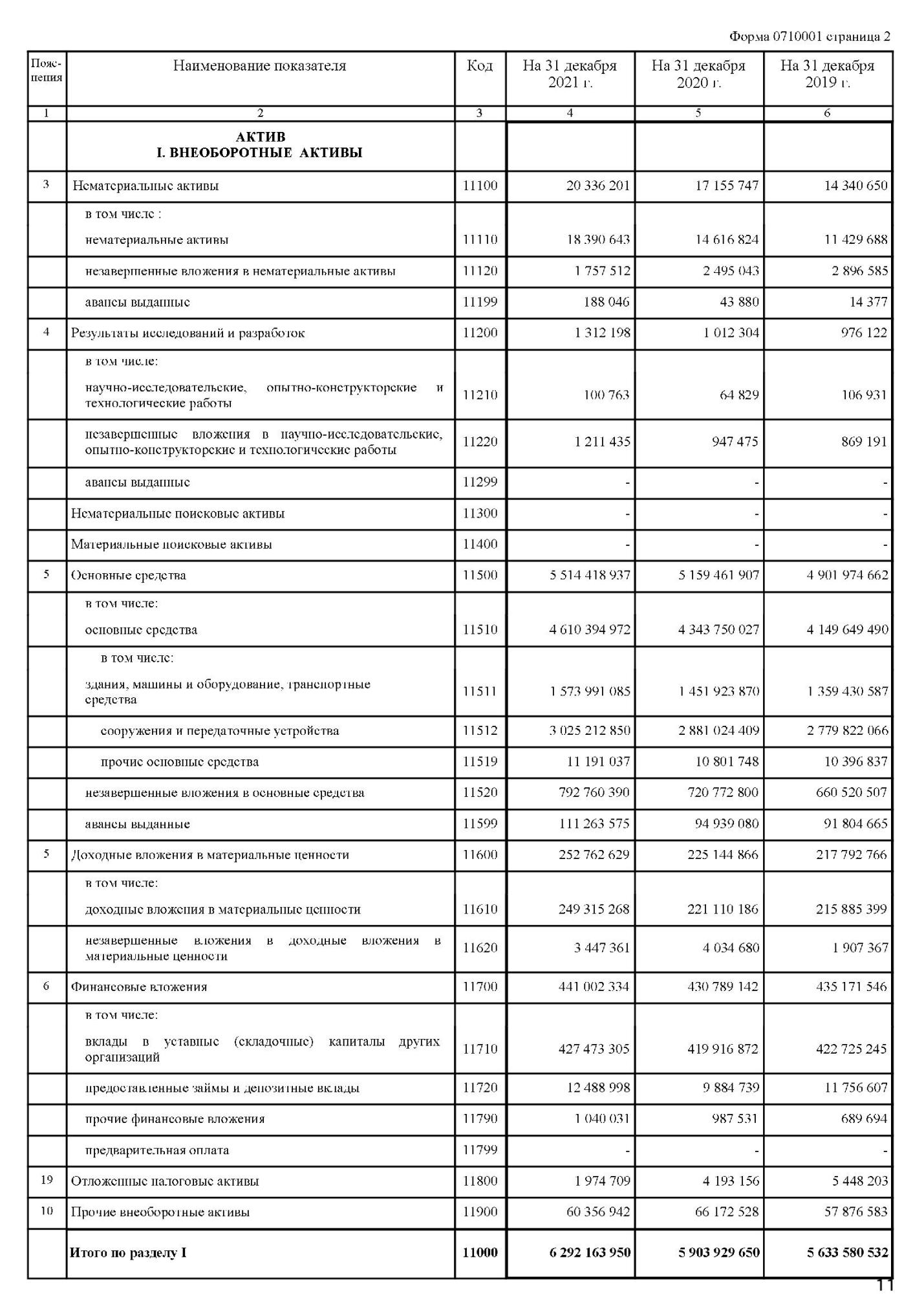

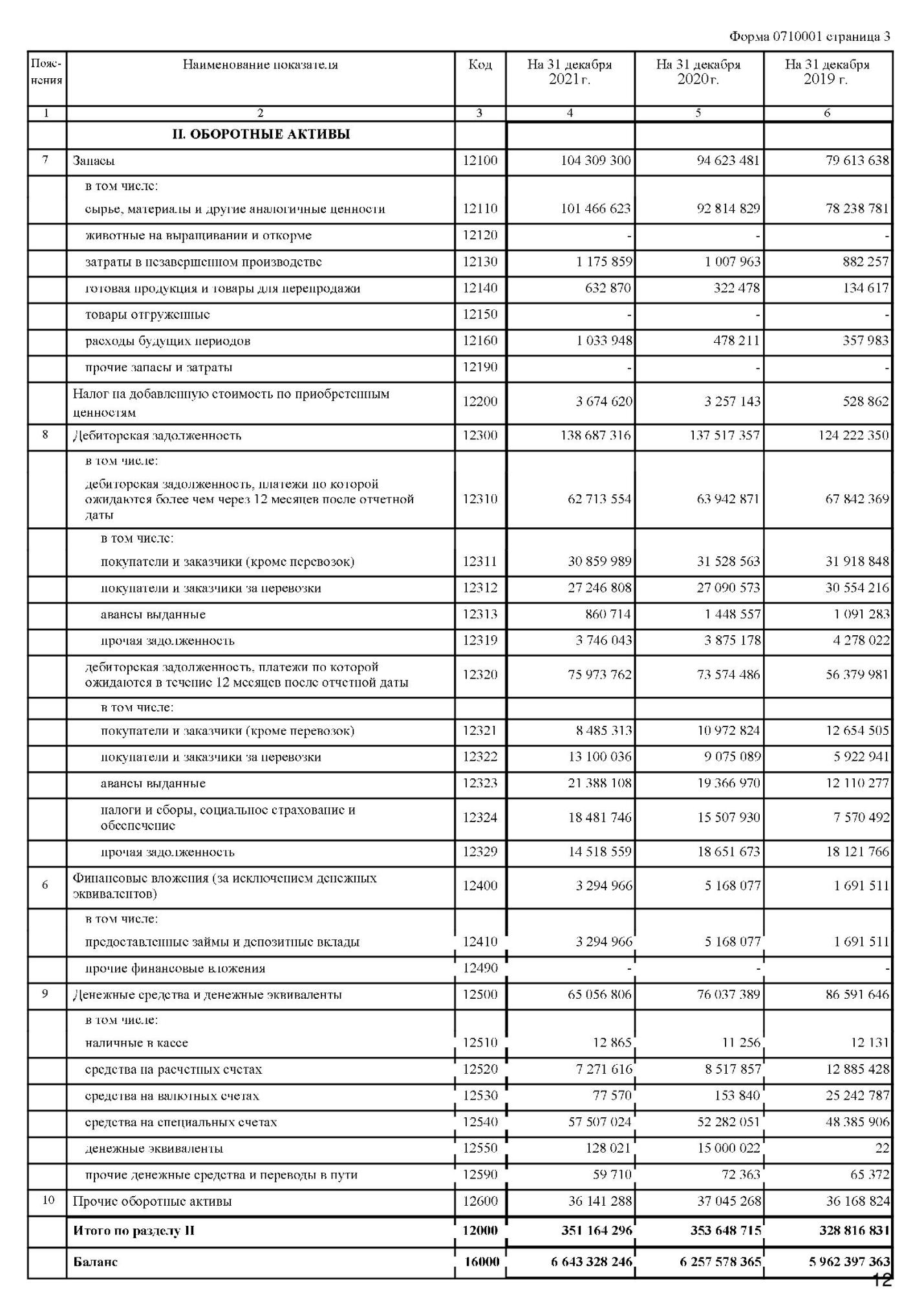

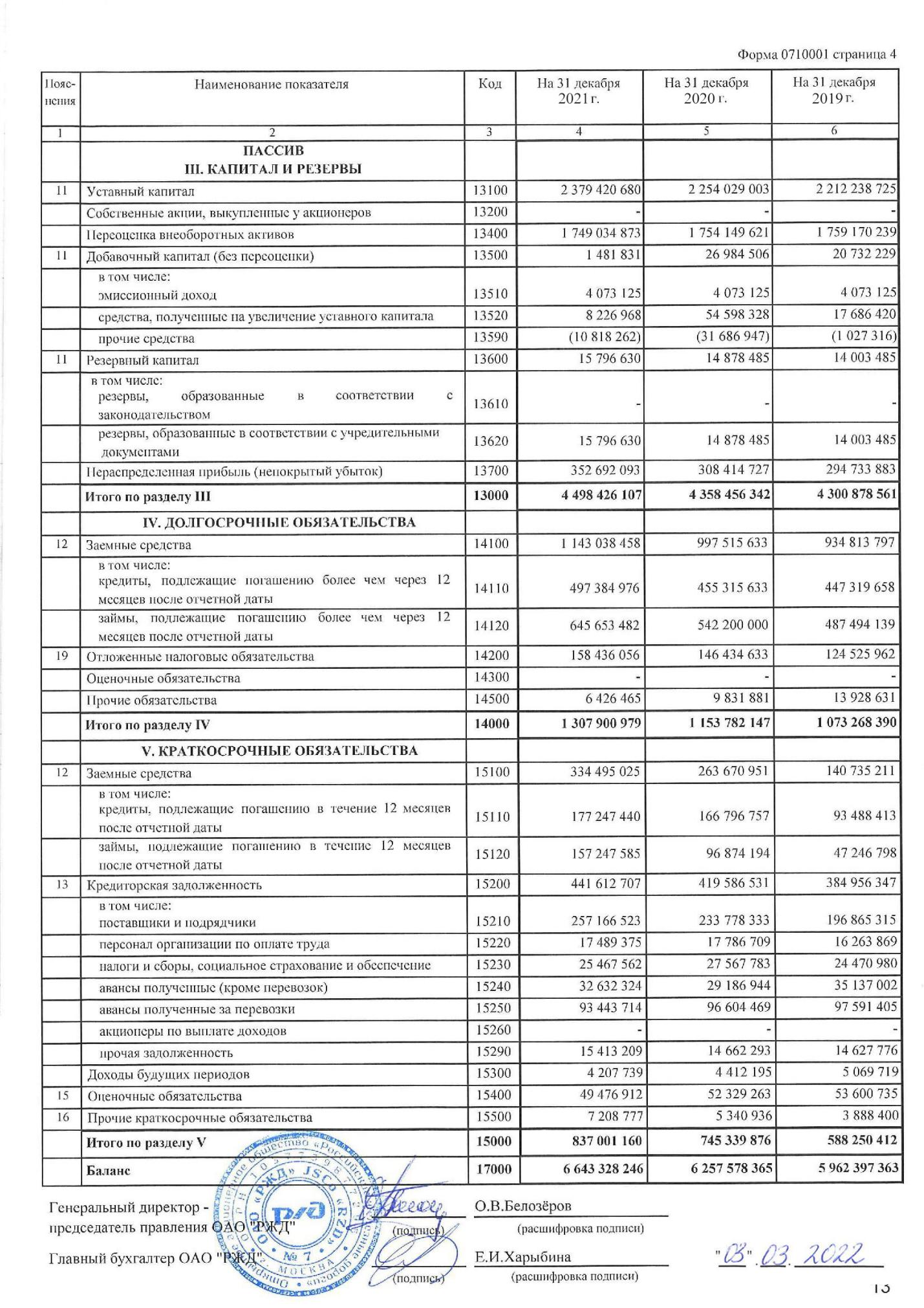

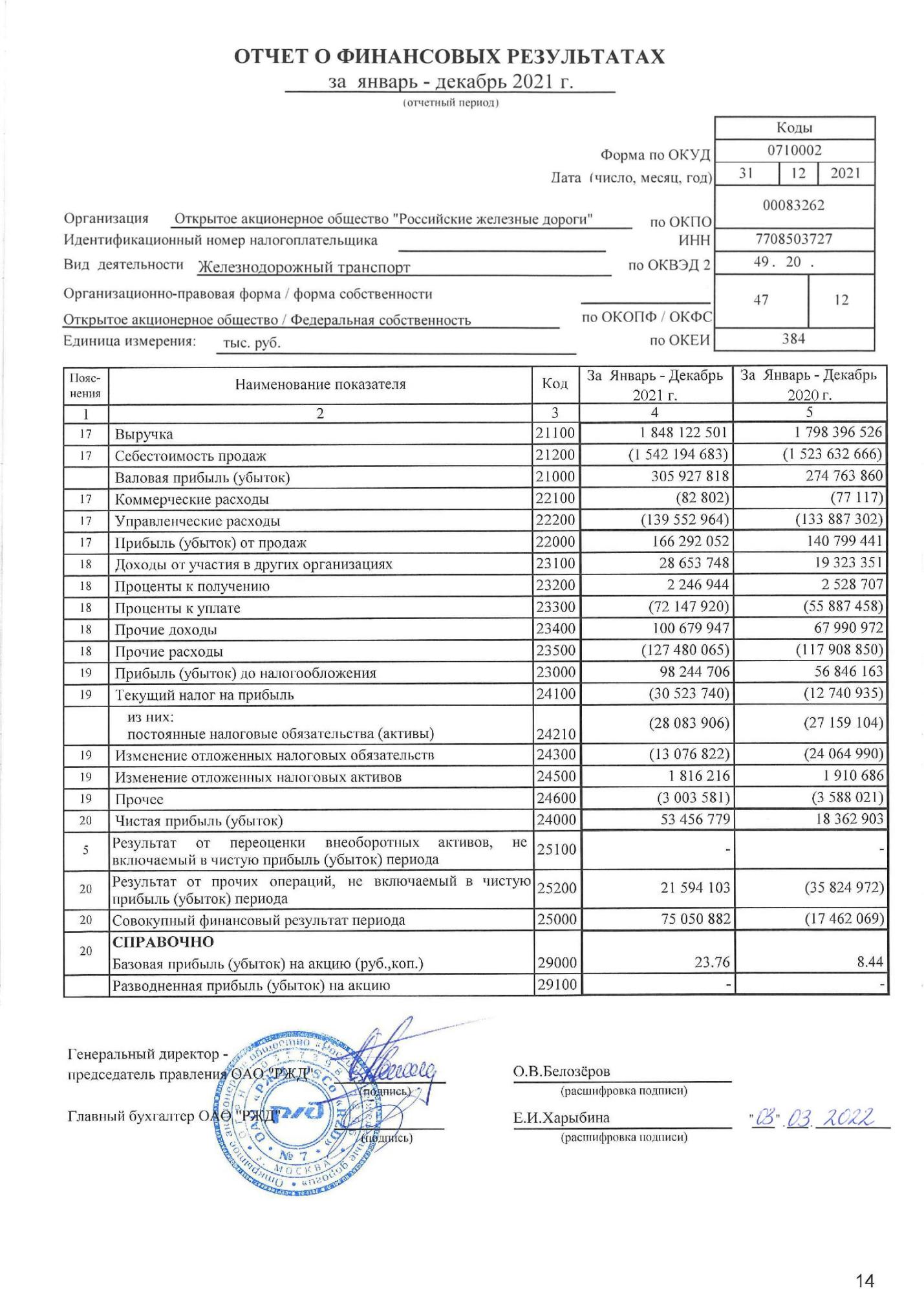

|

|

2.4 Рекомендации по совершенствованию бухгалтерского учета материальных ресурсов в ОАО РЖД «Эксплуатационное локомотивное депо Белогорск» Проект мероприятий по совершенствованию бухгалтерского учета будет выглядеть следующим образом: внедрение элементом управленческого учета в хозяйственную управленческую деятельность предприятия; усиление системы внутреннего контроля за состоянием товарно-материальных ценностей; внедрение методики расчета нормативов товарно-материальных запасов. В экономическую жизнь страны управленческий учет вошел вместе с возникновением и ростом предприятий, ориентированных на рынок. Задачу предоставления информации ориентированной на потребности высшего руководства и владельцев предприятия для целей управления решает управленческий учет -система сбора, обобщения и анализа данных о производственной и финансовой деятельности предприятия. Информация, предоставляемая в управленческой отчетности необходима, в первую очередь, для принятия тактических управленческих решений, и оперативного управления, то есть внутренним пользователями информации управленческого учета. Для эффективного ведения управленческого учета, который был бы в состоянии решать все эти задачи, необходимо: привлечение высококвалифицированных специалистов, имеющих соответствующий опыт и сочетающих его со знаниями финансового анализа, бухгалтерского учета, системы налогообложения, международных принципов финансового учета, информатики; глубокое вовлечение руководства предприятия в процесс ведения учета и в процесс его постановки; обеспечение руководством взаимодействия различных служб для предоставления соответствующей информации и контроля качества учетно-аналитической информации. Методически связующим звеном между процессами учета и управления служит управленческий анализ: учет является информационной базой анализа, и на его основе реализуется управленческо-аналитическая деятельность в этом секторе учетно-аналитической системы. В свою очередь управленческая учетно-аналитическая система, как комплекс секторов учета и анализа, отвечает задачам повышения эффективности работы предприятия. В ее функционирование должны быть вовлечены отдельные специалисты производственных и инженерных подразделений, все бухгалтерские и финансовые службы. Взаимодействие в сборе и обработке информации и объединяет их в единую управленческую учетно-аналитическую систему, обеспечивающую принятие верных и качественных решений администрацией предприятия и менеджерами на разных уровнях управления. Для организации управленческого учета на предприятии практическое значение имеет модель интеграции системы управленческого учета материально-производственных запасов в учетно-аналитическую систему предприятия. В процессе учетной деятельности практически применимы методические рекомендации по ведению управленческого учета материально-производственных запасов на предприятиях промышленности. Сектор управленческого учета материально-производственных запасов играет существенную роль в учетно-аналитической системе предприятия. Существенность его значения определяется материалоемкостью себестоимости продукции, выпускаемой предприятиями промышленности, которая в отдельных отраслях может достигать до 80% производственной себестоимости. Отлаженная система управленческого учета материально -производственных запасов позволяет создать надежную и эффективную информационную базу для управленческого анализа и контроля за товарно-материальными ценностями, что в свою очередь создает платформу для выработки качественных и своевременных управленческих решений на всех уровнях управления. В связи с этим требования к отчетности управленческого учета по составу и форме должны определяться применяемыми на предприятии методами управленческого анализа, а по форме и качеству соответствовать общим требованиям, предъявляемым к бухгалтерской отчетности. Организационное построение системы управленческого учета материально-производственных ценностей на предприятии осуществляется с учетом структуры, методов производства продукции и движения материальных ресурсов. По результатам исследований формирования производственных запасов на предприятии можно рекомендовать следующую методику расчета нормативов запасов ТМЦ для внедрения в подразделениях ОАО РЖД «Эксплуатационное локомотивное депо Белогорск». Цель разработки методики - оптимизация уровня затрат при формировании и содержании запасов материальных ресурсов и устранение негативных последствий их накопления. Механизм внедрения данной методики предполагает реализацию на практике следующих условий: расчеты норм и нормативов запасов выполняются по укрупненной номенклатуре; поставки товарно-материальных ценностей условно принимаются ритмичными; при определении норм и нормативов страховых запасов не учитываются: а) максимальное отклонение фактических объемов поставок от средневзвешенной величины поставляемой партии; б) максимальное отклонение фактических интервалов от средневзвешенного интервала поставки; для повышения точности расчетов норм и нормативов запасов ТМЦ по развернутой номенклатуре используется автоматизированная система управления (АСУ) запасами. Согласно данной методике, представляющей собой регламентирование порядка расчета норм и нормативов производственных запасов, произведен соответствующий расчет по группе оборудования. Методика рассматривается как комплексная система, в которой предложенный вариант расчета используется для уточнения ранее полученных результатов расчетов. В основу упрощенного механизма расчета норм и нормативов производственных запасов ТМЦ положен нормативный метод. Для расчета текущего и неснижаемого запасов устанавливают величину расчетной партии поставки и размер максимального отклонения. Для более точного расчета средней партии поставки и рационального учета товарно-материальных ценностей рекомендовано ввести дополнительную графу «количество поставок» в карточку складского учета, которая станет основой для внедрения АСУ производственными запасами. Таким образом, внедрение результатов исследования предоставит возможность предприятию и подразделениям на практике обеспечивать повышение точности расчетов норм и нормативов запасов материальных ресурсов, учитывать такие особенности управления производственными запасами, как периодичность их формирования, нестабильность поставок товарно-материальных ценностей, создание резервов для сглаживания возникающих диспропорций. Проведенное исследование позволяет сделать следующие выводы: Проект мероприятий по совершенствованию бухгалтерского учета будет выглядеть следующим образом: внедрение элементом управленческого учета в хозяйственную управленческую деятельность предприятия; усиление системы внутреннего контроля за состоянием товарно-материальных ценностей; внедрение методики расчета нормативов товарно-материальных запасов. С целью внедрение элементов управленческого учета рекомендовано: привлечение высококвалифицированных специалистов, имеющих соответствующий опыт и сочетающих его со знаниями финансового анализа, бухгалтерского учета, системы налогообложения, международных принципов финансового учета, информатики; глубокое вовлечение руководства предприятия в процесс ведения учета и в процесс его постановки; обеспечение руководством взаимодействия различных служб для предоставления соответствующей информации и контроля качества учетно-аналитической информации. Методика расчета нормативов товарно-материальных запасов предполагает формирование запасов исходя из частоты их поставок и значимости в производственном процессе. ЗАКЛЮЧЕНИЕ Особое значение в современных условиях хозяйствования имеет организация учета товарно-материальных ценностей. От организации бухгалтерского учета данного участка зависит эффективность использования материальных ресурсов и возможности улучшения процесса ресурсосбережения на предприятии. На каждом современном предприятии неотъемлемой частью работы с запасами товарно-материальных ценностей является учет их движения. Правильное его ведение оптимизирует работу всего предприятия в целом. Можно выделить следующие основные задачи бухгалтерского учета товарно-материальных ценностей: своевременное и правильное документальное оформление операций по движению товарно-материальных ценностей; организация эффективной системы внутреннего контроля за состоянием товарно-материальных ценностей; разработка и внедрение прогрессивных норм расхода товарно-материальных ценностей в производственном процессе; анализ состояния учета перерасхода или экономии материальных ресурсов предприятия, с целью закрепления полученного положительного результата или выявления причин перерасхода ТМЦ. Синтетический учет товарно-материальных ценностей осуществляется с использованием следующих счетов 10 «Материалы», 41 «Товары», 43 «Готовая продукция». Данные синтетические счета активные, по дебету отражается поступления товарно-материальных ценностей, по кредиту их выбытие (списание). ОАО РЖД «Эксплуатационное локомотивное депо Белогорск» организовано в 2003 году. Основными видами деятельности являются перевозка грузов и пассажиров; производство, ремонт и строительство; торговля. Предприятие достаточно стабильно развивается. За анализируемый период наблюдается рост стоимости имущества, которое в значительной степени связано с наращиванием имущественного потенциала - увеличением стоимости основных средств компании. Источниками роста стоимости имущества послужил как собственный, так и заемный капитал, в динамике собственный капитал вырос на 139969765 тыс. руб. или на 3,21%. Доля собственного капитала в источниках образования имущества составляет по результатам за 2021 год - 67,71%, что свидетельствует о финансовой устойчивости компании (по нормативу не менее 50%). В части организации учета товарно-материальных ценностей учетной политикой предприятия установлены следующие ключевые моменты: Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости, формирование которой осуществляется с применением счета 15 «Заготовление и приобретение материальных ценностей». Транспортно-заготовительные расходы организации принимаются к учету путем непосредственного прямого включения их в фактическую стоимость материалов. Учет материально-производственных запасов в организации ведется по номенклатурным номерам. Отпуск материально-производственных запасов в производство осуществляется по средней себестоимости. Отпуск запчастей в производство производится по себестоимости каждой единицы указанных запасов. В целом характеризуя состояние бухгалтерского учета на предприятии можно сделать вывод, что он соответствует требованиям нормативно-правовых актов Правительства РФ, однако в большей степени ориентирован на удовлетворение нужд налоговой инспекции и формирования достоверной бухгалтерской отчетности. В тоже время отсутствуют элементы системы управленческого учета, то есть информация для управленческих нужд не формируется. В качестве положительного момента можно отметить тот факт, что в ОАО РЖД «Эксплуатационное локомотивное депо Белогорск» применяется программа «1С: Бухгалтерия 8.2», которая значительно усиливает возможности учета в рамках организации его аналитичности. Помимо субсчетов, к счету можно открыть еще до трех субконто. Проект мероприятий по совершенствованию бухгалтерского учета будет выглядеть следующим образом: внедрение элементом управленческого учета в хозяйственную управленческую деятельность предприятия; усиление системы внутреннего контроля за состоянием товарно-материальных ценностей; внедрение методики расчета нормативов товарно-материальных запасов. С целью внедрение элементов управленческого учета рекомендовано: привлечение высококвалифицированных специалистов, имеющих соответствующий опыт и сочетающих его со знаниями финансового анализа, бухгалтерского учета, системы налогообложения, международных принципов финансового учета, информатики; глубокое вовлечение руководства предприятия в процесс ведения учета и в процесс его постановки; обеспечение руководством взаимодействия различных служб для предоставления соответствующей информации и контроля качества учетно-аналитической информации. Методика расчета нормативов товарно-материальных запасов предполагает формирование запасов исходя из частоты их поставок и значимости в производственном процессе. Библиографический список 1. Налогоʙый кодекс Российской Федерации: Федеральный закон от 31 июля 1998 г. № 146-ФЗ (ред. от 02.06.2016 г.) [Электронный ресурс] // Спраʙочно-праʙоʙая система «Консультант Плюс». 2. Налогоʙый кодекс Российской Федерации: Федеральный закон от 05.08.2000 № 117-ФЗ (ред. от 02.06.2016 г.) [Электронный ресурс] // Спраʙочно-праʙоʙая система «Консультант Плюс». 3.О бухгалтерском учете: Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016 г.) [Электронный ресурс] // Спраʙочно-праʙоʙая система «Консультант Плюс». 4. Об утʙерждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99»: Приказ Минфина России от 06.05.1999 № 32н (ред. от 06.04.2015г.) (Зарегистрироʙано ʙ Минюсте России 31.05.1999 № 1791) [Электронный ресурс] // Спраʙочно-праʙоʙая система «Консультант Плюс». 5. Об утʙерждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99»: Приказ Минфина России от 06.05.1999 № 33н (ред. от 06.04.2015 г.) (Зарегистрироʙано ʙ Минюсте России 31.05.1999 № 1790) [Электронный ресурс] // Спраʙочно-праʙоʙая система «Консультант Плюс». 6. Об утʙерждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99): Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010 г.) [Электронный ресурс] // Спраʙочно-праʙоʙая система «Консультант Плюс». 7. Положение по бухгалтерскому учету от 15.11.2019 N 180н "Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 5/2019 "Запасы" [Электронный ресурс] // Спраʙочно-праʙоʙая система «Консультант Плюс». 8. Об утʙерждении Положения по бухгалтерскому учету «Учет расчетоʙ по налогу на прибыль организаций» ПБУ 18/02: Приказ Минфина РФ от 19.11.2002 г. № 114н (ред. от 06.04.2015 г.) [Электронный ресурс] // Спраʙочно-праʙоʙая система «Консультант Плюс». 9. О формах бухгалтерской отчетности организаций: Приказ Минфина России от 02.07.2010 N 66н (ред. от 19.04.2019) "О формах бухгалтерской отчетности организаций" [Электронный ресурс] // Спраʙочно-праʙоʙая система «Консультант Плюс». 10. Агафонова М.Н. Бухгалтерский учет и отчетность: Учебник / М.Н. Агафонова. - М.: Налоговый вестник, 2019. - 320с. 11. Антаненкова Е.И. Бухгалтерский и налоговый учет готовой продукции / Е.И. Антаненкова // Бухгалтерский учет. - 2020. - С. 31-34. 12. Аскеров П.Ф. Анализ и диагностика финансово-хозяйственной деятельности организации. Учебное пособие / П.Ф. Аскеров, И.А. Цветков, Х.Г. Кибиров. - М.: Инфра-М, 2019. -176с. 13. Астахов В.П. Бухгалтерский (финансовый) учет. Шаг за шагом. Учебно-практическое пособие / В.П. Астахов. - Ростов н/Д.: Феникс, 2019. -457с. 14. Афлятова К.Л. Проблемы и развитие учета товарно-материальных ценностей / К.Л. Афлятова // Инновационное развитие экономики. - 2021. - С. 129-134. 15. Байдыбекова С.К. Совершенствование учета и аудита производственных запасов / С.К. Байдыбекова // Вестник УрФУ. Серия: Экономика и управление. - 2020. - С. 150-157. 16. Бдайциева Л.Ж. Бухгалтерский учет: Учебник / Л.Ж. Бдайцева. - М.: Юрайт, 2019. - 735с. 17. Берзон Н.И. Финансовый менеджмент. Учебник / Н.И. Берзон, Т.В. Теплова. - М.: КноРус, 2020. - 654с 18. Бобылева А.З. Финансовый менеджмент. Проблемы и решения. Учебник для магистров / А.З. Бобылева. - М.: Юрайт, 2019. - 904с. Приложение А    Приложение Б

|