Учет расходов. Признание расходов в виде стоимости товаров

Скачать 1.13 Mb. Скачать 1.13 Mb.

|

|

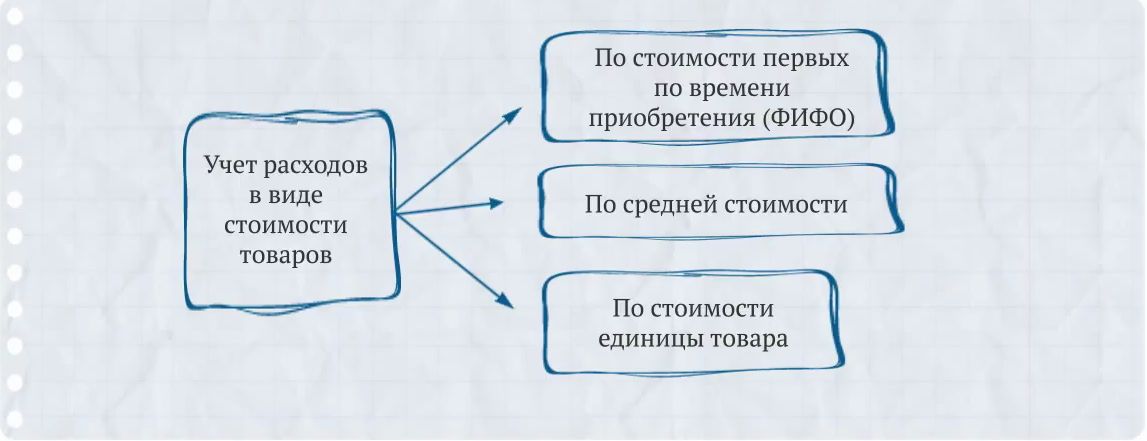

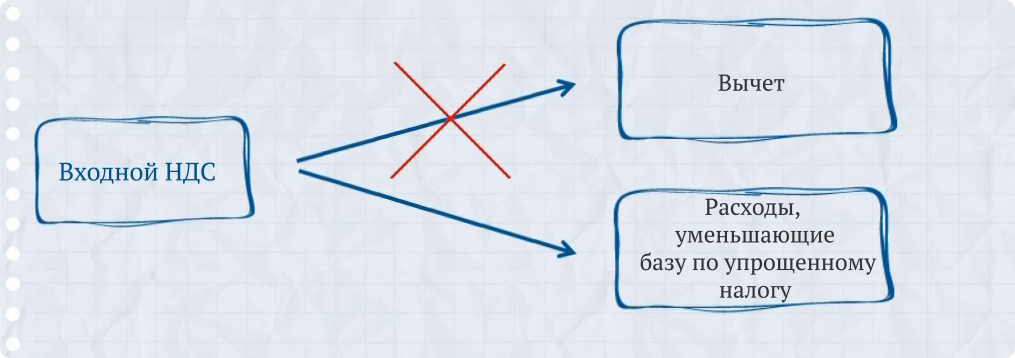

УЧЕТ РАСХОДОВ НА ТОВАРЫ Признание расходов в виде стоимости товаровКомпания на упрощенке с объектом «доходы минус расходы» учитывает расходы на товары и сопутствующие затраты в особом порядке. Стоимость покупных товаров, предназначенных для перепродажи, можно включить в расчет налоговой базы только при одновременном выполнении следующих трех условий: поставка произведена (товары фактически получены и оприходованы); стоимость товаров оплачена поставщику (или задолженность перед поставщиком погашена иным способом); товары реализованы (то есть фактически переданы) покупателю. Дожидаться, пока от покупателя поступит оплата, не нужно (подп. 2 п. 2 ст. 346.17 НК РФ).  Если товары были реализованы до момента их оплаты поставщику, списать на расходы их покупную стоимость продавец вправе только после окончательного расчета за них. Списывать стоимость товаров, полученных в качестве вклада в уставный капитал, запрещено в силу пункта 2 статьи 346.17 Налогового кодекса. Дело в том, что в данном случае организация фактически не несет расходов.  Оценка стоимости товаровСтоимость покупных товаров определяют по фактическим расходам на их оплату за вычетом НДС. Если товары приобретены за иностранную валюту, расходы определяются в рублях по курсу Центробанка на дату перехода права собственности на товары к покупателю. При формировании налоговой базы расходы в виде стоимости покупных товаров можно учитывать одним из следующих методов. А выбранный вариант закрепляется в учетной политике для целей налогообложения. Для оценки разных групп товаров можно использовать различные методы.  Расходы, связанные с покупкой и реализацией товаровПри покупке товаров неизбежны дополнительные затраты – на доставку, хранение, упаковку и др. Если речь идет о покупке товаров, то все сопутствующие расходы нужно списывать по мере реализации ТМЦ. А вот расходы, непосредственно связанные с реализацией товаров, в том числе расходы по хранению, обслуживанию и транспортировке, учитываются после их фактической оплаты.  Учет входного НДССумму входного НДС компания на спецрежиме не принимает к вычету, а учитывает в составе расходов, уменьшающих базу по упрощенному налогу. Фактически уплаченная сумма НДС за купленные у поставщика товары исключается из их стоимости и учитывается отдельно. Об этом сказано в подпунктах 8 и 23 пункта 1 статьи 346.16 Налогового кодекса. Суммы НДС по товарам, приобретенным для дальнейшей реализации, учитываются по мере реализации таких товаров.  |