гостиница. Разработка информационной системы гостиницы. Проектирование информационной системы гостиницы

Скачать 0.6 Mb. Скачать 0.6 Mb.

|

|

Материальные затраты. Материальные затраты – это наиболее крупный элемент затрат на производство, доля которого в общей сумме затрат может составлять от 60% до 90%. Uмз= Uэ\э + Uэм Uмз= 37,4 + 75,0 = 112,4, где Uмз - материальные затраты Uэ\э- стоимость потребляемой энергии Uэм- стоимость эксплуатационных материалов Оплата труда. Включает затраты на оплату труда основного производственного персонала, включая премиальные выплаты за производственные затраты, оплата ежегодных и учебных отпусков, выплаты работникам, высвобождаемых с предприятия в результате сокращения штатов и реорганизации предприятий. Основная заработная плата за время работы над программой. Заработная плата программиста высшей категории 2334 руб/мес. Заработная плата программиста без категории 1934 руб/мес. ЗПосн = Т * З (руб) ЗПосн = 30 * 88,0 = 2640,0 (руб), где Т - время работы над программой З – заработная плата программиста за один день Дополнительная заработная плата включает в себя: премии, доплату в сверхурочное время, в праздничные дни, по совместительству. ЗПдоп = 0,4 * ЗПосн (руб) ЗПдоп = 0,4 * 2640,0 = 1056,0 (руб), где ЗПдоп - дополнительная заработная плата ЗПосн - основная заработная плата за время работы над программой Оплата труда. Uзп = ЗПосн + ЗПдоп (руб) Uзп = 2640,0 + 1056,0 = 3696,0 (руб), где Uзп – оплата труда всего ЗПдоп - дополнительная заработная плата ЗПосн - основная заработная плата за время работы над программой Отчисления на социальные нужды Включают отчисления в бюджет РФ – 20%, в фонд социального страхования – 3,2 %, в фонд обязательного медицинского страхования (федеральный и территориальный) – 2,8 %. Общий размер единого социального налога – 26% от фонда оплаты. Uсн = Нсн/100 * Uзп Uсн = 26/100 * 3696,0 =961, где Uсн - отчисления на социальные нужды Uзп – оплата труда всего Нсн – норма отчисления на социальные нужды (26%) Амортизационные отчисления Амортизационные отчисления – это денежное выражение, размер амортизации ОС включаемого в себестоимость, таким путем организация возмещает затраты по использованию ОС. На = На% / 100 % * Соф На = 10,7 / 100 * 25000 = 2675, где На- амортизационные отчисления На% - норма амортизационных отчислений = 10,7 % Соф – стоимость основных фондов = 25000 Прочие затраты Этот экономический элемент включает налоги, сборы, отчисления в специальные фонды, производимые в соответствии с установленным законодательством порядке. Uпр = 450 (руб.), где Uпр - прочие затраты Полные издержки U = Uмз + Uзп + Uсн + На + Uпр U = 112,4 + 3696,0 + 961,0 + 2675,0 + 450,0 =7894,4, где Uмз - материальные затраты Uзп – оплата труда всего Uсн - отчисления на социальные нужды На- амортизационные отчисления Uпр - прочие затраты Структура себестоимости. Таблица 2 «Структура себестоимости»

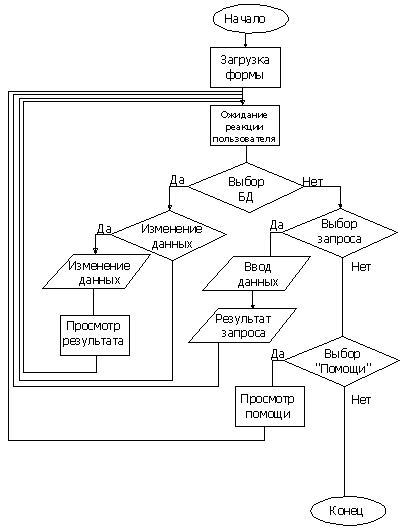

Sn – Сумма по статьям издержек. Sn = 112,4 + 3696,0 + 961,0 + 2675,0 + 450,0 = 7894,4 Sмз = (112,4 / 7894,4) * 100 = 1,4% Sопл = (3696,0 / 7894,4) * 100 = 46,8% Sсн = (961,0 / 7894,4) * 100 = 12,2% Sа = (2675 / 7894,4) * 100 = 33,9% Sпр = (450 / 7894,4) * 100 = 5,7% Заключение Современный этап автоматизации управления общественным производством характеризуется развитием распределенной обработки экономической информации. Наиболее перспективным направлением использования концепции распределенной обработки экономической информации является автоматизация функций планирования и управления на базе персональных компьютеров, устанавливаемых непосредственно на рабочих местах специалистов. Эти системы широко используются в организационном управлении под названием автоматизированное рабочее место (АРМ). Автоматизированное рабочее место АРМ – это рабочее место персонала автоматизированной системы управления, оснащенное средствами, обеспечивающими участие человека в выполнении функций управления. Разработана, апробирована и готова к эксплуатации программа «Информационная система гостиничного комплекса». Список литературы 1. Архангельский А. Я. Программирование Delphi7 - Москва, 2022; 2. Благодатских В. А. и др. Экономика, разработка и использование программного обеспечения ЭВМ - Москва, 2021; 3. Благодатских В. А. и др. Стандартизация разработки программных средств - Москва, 2019; 4. Бобровский С. И. Delphi 7 - Москва, 2019; 5. Голицина О. Л., Максимов Н. В. и др. База данных - Москва, 2019; 6. Коннолли Т. А., Бег К. В. Базы данных. Проектирование, реализация и сопровождение - Москва, 2020; 7. Океанова З. К. Основы экономической теории -Москва, 2019; 8. Орлов С. К. Технологии разработки программного обеспечения - Санкт-Петербург, 2020; 9. Полещук Н. Н. AutoCAD 2005, Санкт – Петербург, 2021; 10. Рудаков А. В. Технология разработки программных продуктов - Москва, 2019; 11. Семакин И. Г., Шестаков А. П. Основы программирования - Москва, 2018; 12. Фаронов В. В. Программирование баз данных в Delphi 7, Санкт-Петербург, 2020; 13. Фигунов В. Э. IBM PC для пользователей - Москва, 2019; 14. Якубайтис Э. А. Информационные сети и системы - Москва, 2021. Приложение Приложение 1  Рис. 2.2.2.1 Алгоритм работы программы «Информационная система гостиничного комплекса» |