Мировые тренды на рынке бурения и заканчивания скважин прогноз Rystad Energy до 2025 года. Мировые тренды на рынке бурения и заканчивания скважин прогноз R. Прогноз бурения эксплуатационных скважин

Скачать 0.93 Mb. Скачать 0.93 Mb.

|

|

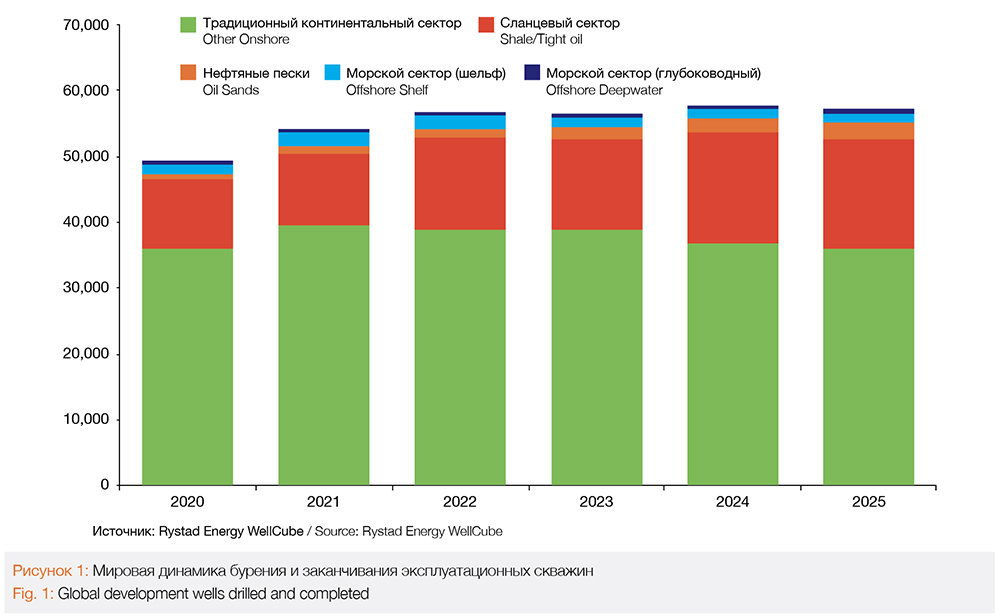

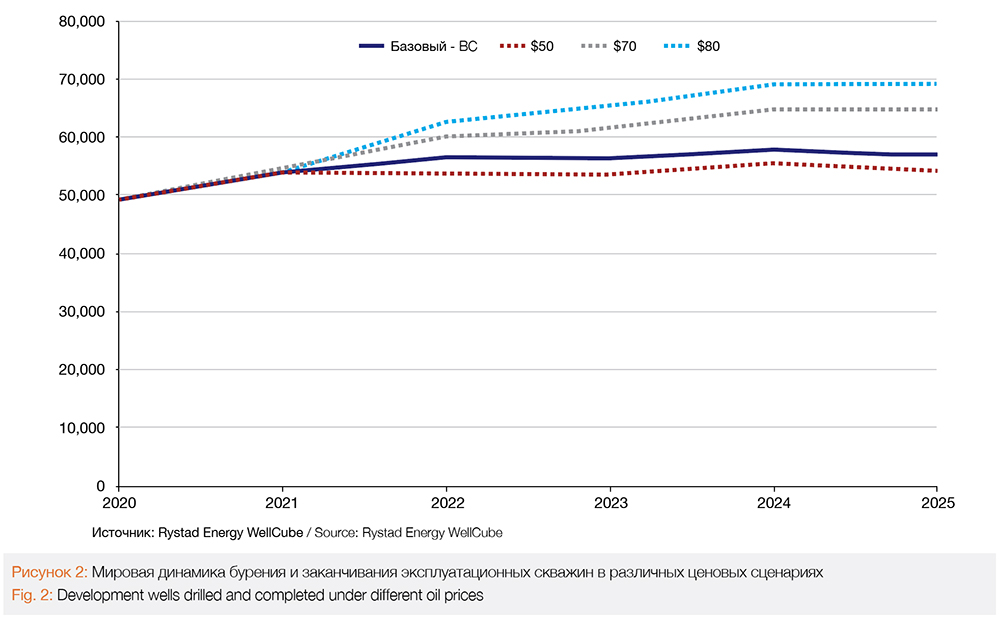

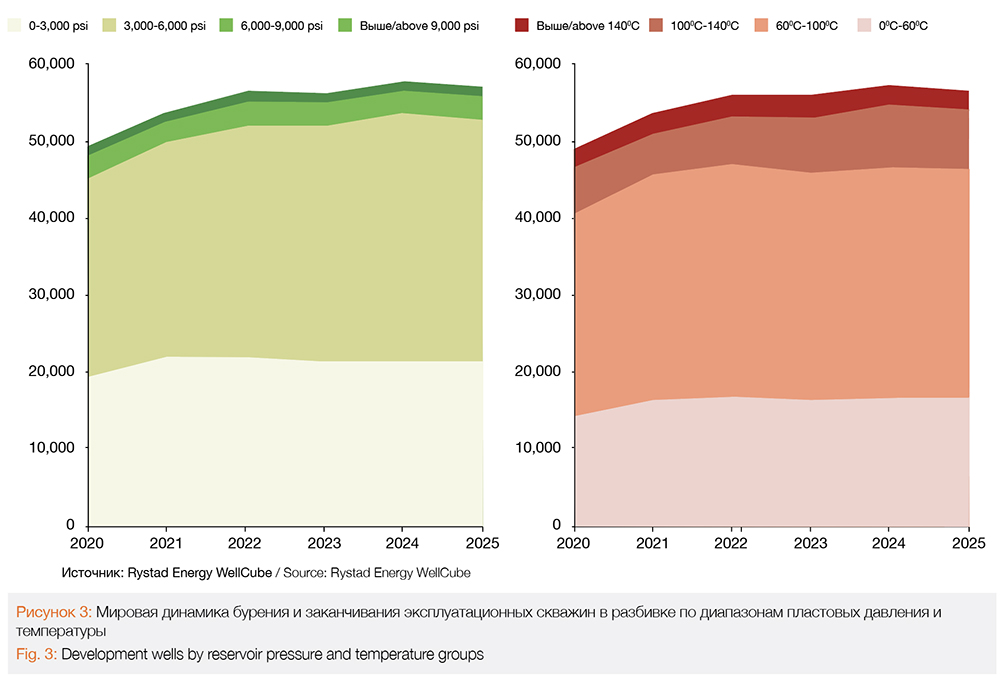

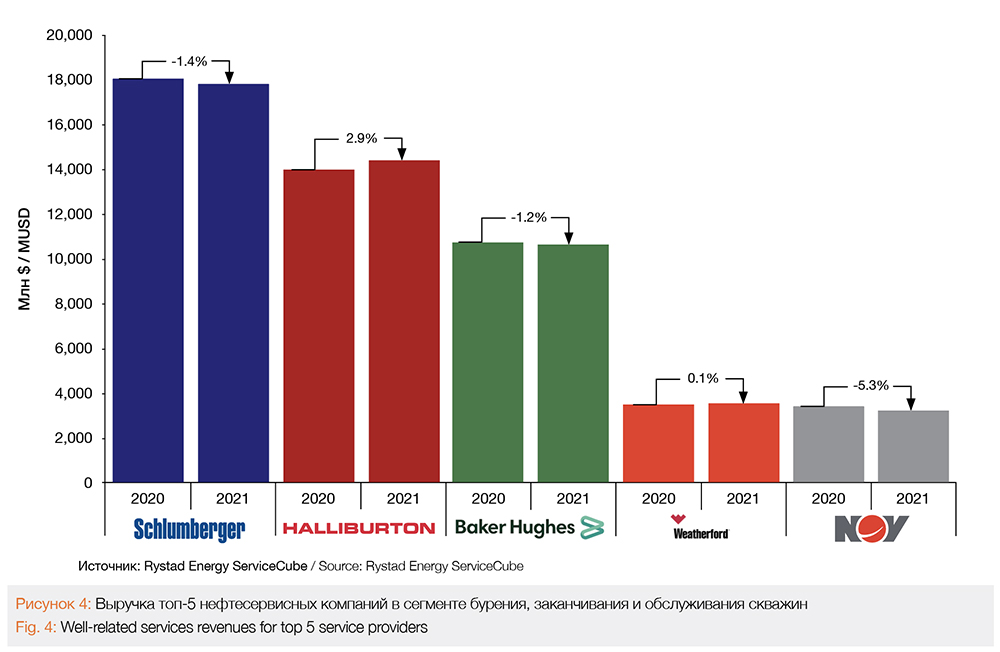

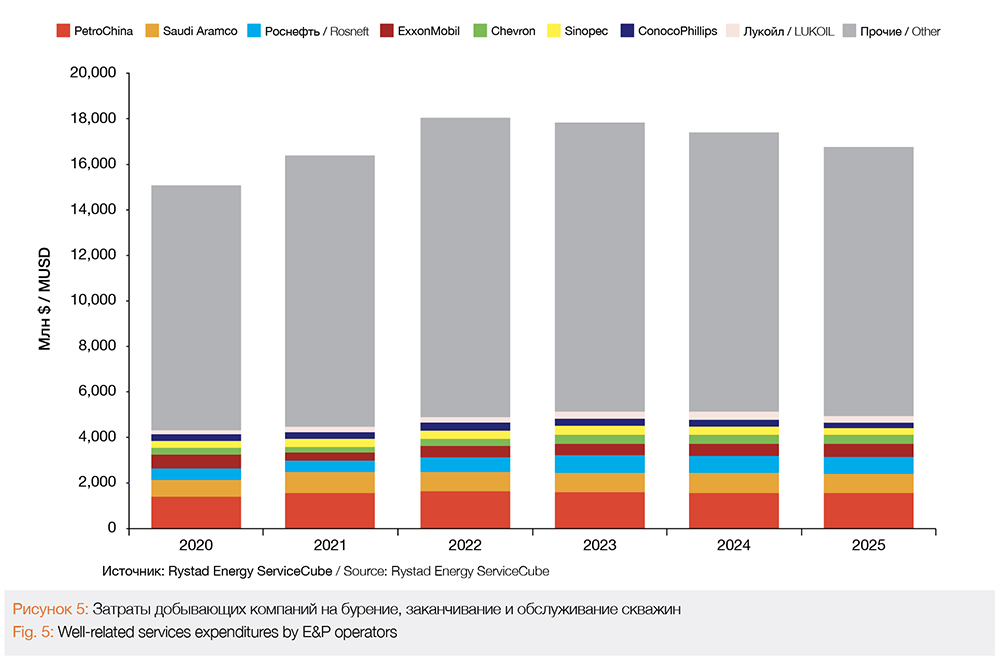

После двадцати непростых месяцев для нефтегазовой отрасли, начиная с разгара пандемии и заканчивая более медленным, чем ожидалось, восстановлением текущей буровой активности, наконец замерцал свет в конце тоннеля. Рост числа вакцинированных по всему миру и снятие ограничений на передвижения способствуют достаточно быстрому восстановлению спроса на нефть. Это придаёт добывающим компаниям определенную уверенность в будущем, которая так необходима для наращивания профильных инвестиций. Rystad Energy проанализировала основные показатели буровой активности, включая динамику числа буровых установок и заключения новых сервисных контрактов, а также обсудила текущие тренды с операторами нефтегазовых месторождений и нефтесервисных компаний. На основании полученных данных был сделан прогноз на 2021, согласно которому число новых пробуренных эксплуатационных скважин в этом году вырастет на 5,000 единиц по сравнению с прошлым годом и составит около 54,000 скважин.  Прогноз бурения эксплуатационных скважин Проведенный анализ показал, что буровая активность будет восстанавливаться в различных регионах с разными темпами. Например, в Северной Америке активность будет расти быстрее, чем где-либо ещё, несмотря на серьёзный ущерб, нанесённый региону коронавирусом в прошлом году. Сланцевый сектор, характеризующийся коротким производственным циклом, — основной драйвер роста буровой активности в США, однако темпы этого роста будут сильно зависеть от динамики нефтяных цен. Ожидается, что сланцевые скважины будут определять динамику буровой активности и в мировом контексте. Так, на более долгосрочном горизонте, доля сланцевых скважин в общем количестве новых пробуренных эксплуатационных скважин может увеличиться с 20% в 2021 году до 29% к 2025 году. Хотя на США будет приходиться львиная часть всех сланцевых скважин, доля Канады будет расти и к 2025 году может достичь 17%. Но, несмотря на растущую роль сланцев, традиционный сектор останется ключевым драйвером мировой буровой активности. Возглавлять тренд будет Китай, который, по прогнозам, в ближайшие пять лет пробурит около 90,000 традиционных эксплуатационных скважин. Рисунок 1 иллюстрирует динамику активности по бурению и заканчиванию эксплуатационных скважин до 2025 года в различных ценовых сценариях. В базовом сценарии, после очередного витка роста в следующем году, количество пробуренных и законченных скважин стабилизируется на уровне 57,000–58,000 скважин в 2022–2025 годах. В оптимистичном сценарии, предполагающим сохранение нефтяных котировок на уровне $80 за баррель на достаточно долгом промежутке времени, добывающие компании смогут пробурить дополнительно 40,000 скважин по сравнению с базовым прогнозом. Высокие цены на нефть неизбежно ведут к росту числа рентабельных проектов, что, в свою очередь, стимулирует рост буровой активности.  На рисунке 2 глобальное количество новых пробуренных и законченных эксплуатационных скважин разбито по показателям пластового давления и пластовой температуры, на которых эти скважины будут буриться и которые определяют их дизайн и конструкцию. Ожидается, что бо́льшая часть будущих скважин будут буриться на целевые объекты с пластовым давлением от 3,000 до 6,000 фунтов на квадратный дюйм (psi) и пластовой температурой от 60⁰ до 100⁰C. Менее 10% скважин будут пробурены до залежей с пластовым давлением, превышающим 10,000 psi; доминировать спрос на такие скважины будут Китай и США. Лишь 15% будущих скважин будут пробурены на залежи с пластовой температурой более 100⁰C.  Нефтесервис оправляется от прошлогоднего спада Восстановление буровой активности повлечёт за собой рост затрат операторов месторождений на нефтесервисные услуги, связанные с бурением, заканчиванием и дальнейшим обслуживанием скважин, а также увеличение доходов нефтесервисных компаний от данного сегмента, хотя 2021 год не обещает значительных изменений в показателях относительного прошлого, кризисного, года. По оценкам, выручка нефтесервиса в сегменте бурения и заканчивания скважин составит в этом году $105 млрд. Это на 30% ниже, чем в 2019-ом, однако по сравнению с прошлым годом, когда наблюдался сильный спад активности, сервисные компании намерены показать рост выручки на 4%. Ожидается, что доходы компаний продолжат расти до 2023 года, после чего стабилизируются. Крупнейшие нефтесервисные компании на международном рынке, Schlumberger, Halliburton и Baker Hughes, отчитались о существенном росте выручки в третьем квартале этого года (на 11% относительно первого квартала). Однако ожидается, что по итогам года доходы Schlumberger и Baker Hughes от услуг, связанных с бурением, заканчиванием и обслуживанием скважин, упадут на 1.3%. В случае Schlumberger, падение выручки главным образом обусловлено продажей ГРП бизнеса компании Liberty Oilfield Services в начале года. Несмотря на сокращение портфеля, Schlumberger остаётся лидером по абсолютным объёмам выручки от услуг по бурению, заканчиванию и обслуживанию скважин, ожидая получить в 2021 году $18 млрд. На рынки США, Саудовской Аравии и России придётся около половины доходов компании. Больше половины ожидаемой в этом году выручки Baker Hughes также приходится на рынки Северной Америки (в основном США) и Ближнего Востока. По прогнозам, Halliburton полностью оправится от прошлогоднего спада и продемонстрирует 3%-ый рост выручки в этом году (от услуг по бурению, заканчиванию и обслуживанию скважин). Драйвером роста будут подразделения, занимающиеся заканчиванием скважин (Completion and Production Division) и бурением, геофизическими и петрофизическими исследованиями скважин (Drilling and Evaluation Division). Выручка обоих подразделений растёт ежеквартально благодаря восстановлению спроса на буровые услуги и ГИС. Затраты добывающего сектора растут Затраты на бурение, заканчивание и обслуживание скважин включают в себя следующие категории услуг: заканчивание скважин и ГТМ; интенсификация притока на скважинах; непосредственно бурение скважин; поставка нефтепромысловых труб (OCTG). По оценкам Rystad Energy, глобальные инвестиции добывающих компаний в бурение, заканчивание и обслуживание скважин в 2021 году составят $164 млрд, что на $14 млрд выше прошлого года. Китайская национальная компания PetroChina, будучи крупнейшим потребителем услуг на бурение и заканчивание скважин, направит на них $16 млрд в текущем году и $17 млрд в следующем. Правда, после 2022-го затраты компании, по прогнозу, будут снижаться до 2025 года, затем стабилизируются и к 2030-ому вернутся к текущим уровням. Затраты мирового гиганта Saudi Aramco будут держаться на относительно стабильном уровне в ближайшие пять лет. Роснефть, напротив, нарастит инвестиции в рассматриваемом сегменте на 20% к 2022-году относительно 2020-го перед тем, как стабилизироваться на уровне $7.5 млрд в течение следующих пяти лет. Затраты компании могут быть выше, поскольку текущий прогноз не учитывает планируемую Роснефтью буровую активность в рамках проекта Восток Ойл. Анонсированные объемы запасов на ключевых месторождениях проекта Пайяхском и Западно-Иркинском (1.2 млрд тонн и 500 млн тонн запасов нефти, соответственно) требуют подтверждения в ходе продолжающейся геологоразведочной программы.  Американские мэйджоры ExxonMobil и Chevron снизили затраты на услуги по бурению, заканчиванию и обслуживанию скважин на 30% каждая относительно прошлого года, суммарные инвестиции в 2021-ом ожидаются на уровне $6 млрд. Затраты Chevron в 2022-2023 годах будут расти, затем на следующие два года стабилизуются на уровне $3.7 млрд, тогда как ExxonMobil будет наращивать затраты в среднем на 14% ежегодно до 2025 года с $3.5 млрд в текущем году. Основные направления инвестиций – интенсификация притока в скважинах методами ГРП и закачиванием химических реагентов и колтюбинговое бурение. Основной регион инвестиций – США. Rystad Energy ожидает, что за 2021-2025 года в услуги по бурению, заканчиванию и обслуживанию скважин операторами месторождений будет инвестировано $864 млрд. 40% этих инвестиций придутся на сегмент заканчивания скважин и ГТМ. За пять лет Северная Америка потратит на услуги по бурению, заканчиванию и обслуживанию скважин $65 млрд, Азия и Австралия — $29 млрд, Ближний Восток — $21 млрд.  В Северной Америке около 50% затрат на заканчивание скважин и ГТМ осядет в сланцевом секторе, большая их часть будет направлена на проведение ГРП сланцевых скважин. Исключая Европу, где на морской сегмент придётся основной спрос на услуги по заканчиванию скважин и ГТМ и около 80% соответствующих затрат (континентальный шельф Норвегии и Великобритании), в остальных регионах рынок услуг будет формироваться за счёт традиционных континентальных месторождений. Сравнивая затраты 2021-2025 годов с прошлым пятилетним периодом (2016-2020 года), Rystad Energy не видит существенного спада инвестиций в бурение, заканчивание и обслуживание скважин. За прошлые пять лет затраты составили $976 млрд. Таким образом, прогнозируемый объем затрат на следующую пятилетку меньше на $112 млрд. Если бы не пандемия, затраты на бурение, заканчивание и обслуживание скважин были бы выше текущего прогноза, и разница с объемом инвестиций в 2016-2020 годах была бы ещё менее значительной. О чём это говорит? Несмотря на то, что традиционно нефтегазовые компании начали активно инвестировать в другие направления, включая возобновляемую энергетику, спрос на услуги бурения, заканчивания и обслуживания скважин будут оставаться сильным как минимум в кратко- и среднесрочном периоде. Данный прогноз находит отклик в настроении отрасли, представители которой, включая крупнейшие добывающие компании и нефтесервисные предприятия, говорят о необходимости сохранить баланс между сокращением выбросов и удовлетворением глобального спроса на энергоресурсы. Чтобы полностью покрыть растущий спрос на услуги бурения и закачивания скважин, нефтесервисные компании должны поддерживать в достаточном объёме количество персонала, оборудования и технологий в ближайшей перспективе. Добывающие компании следуют трендам энергоперехода Хотя инвестиции в бурение, заканчивание и обслуживание скважин будут оставаться основной статьёй затрат добывающих компаний, такие крупные международные компании как ExxonMobil, Shell и Chevron пытаются встроиться в тренды энергоперехода с целью сокращения выбросов. За последние два десятилетия ExxonMobil инвестировал $10 млрд в низкоуглеродные технологии (в том числе технологии улавливания и хранения углерода (CCS)) и планирует направить ещё $3 млрд до 2025 года. Chevron в 2021 году инвестировала $300 млн в рамках стратегии энергоперехода, хотя это совсем незначительные объемы (всего 2% от суммарных инвестиций) по сравнению с европейскими сопоставимыми компаниями. Chevron также изучает альтернативные источники энергии, включая геотермальные. На текущий момент освоение геотермальных источников находится на самой ранней стадии развития, однако тепло Земли имеет существенное преимущество перед другими возобновляемыми источниками, поскольку не зависит от погодных условий и не подтверждено большой цикличности в производстве электроэнергии. Несмотря на то, что новые рынки (CCS и геотермальных источников) значительно более нишевые чем традиционные нефть и газ, они предоставляют нефтесервисным компаниям и буровым подрядчикам новые возможности по диверсификации своего бизнеса, что особенно актуально в эпоху стремления мирового сообщества к углеродной нейтральности. Авторы Реза Хассан Казми, Мельник Дарья :Rystad Energy Мировые тренды на рынке бурения и заканчивания скважин: прогноз Rystad Energy до 2025 года |