зарубежные риски. Зарубежный опыт внедрения риск. Программа усовершенствования государственного управления и повышения качества услуг, предоставляемых органами власти, так называемая Белая книга модернизации правительства Великобритании

Скачать 201.63 Kb. Скачать 201.63 Kb.

|

|

Зарубежный опыт внедрения риск-менеджмента в государственное управление Ускорение и усложнение общественной жизни требует усовершенствования системы государственного управления, в том числе путем внедрения инновационных подходов и методов управления сложными социальными процессами. Речь идет, в частности, о внедрении так называемого «нового публичного менеджмента» (New Public Management), в основе которого лежат методы, заимствованные из системы корпоративного управления. Государственное управление благодаря этому становится менеджмент-ориентированным. Важное значение в данном контексте приобретает использование в сфере государственного управления методологии риск-менеджмента. Использование корпоративной методологии риск-менеджмента в сфере государственного управления уже давно стало практикой в развитых странах мира. Риск-менеджмент стал основой модернизации государственного управления Великобритании, Канады и Соединённых Штатов Америки, поэтому изучение их опыта является важным для адаптации к национальным реалиям постсоветских стран. С точки зрения наиболее полного отражения специфики риск-менеджмента государственно-управленческой деятельности в разного рода инструктивных, консультационных и отчетных документах, имеющихся в свободном доступе в сети «Интернет», особое внимание следует уделить опыту правительства Великобритании. Программа усовершенствования государственного управления и повышения качества услуг, предоставляемых органами власти, так называемая «Белая книга модернизации правительства Великобритании», была принята в 1999 году. Одним из аспектов программы было усовершенствование управления рисками и поощрение использования инновационных подходов, заимствованных из разных источников — общественных и частных — для улучшения деятельности. Именно с принятия «Белой книги» началось использование риск-менеджмента в государственно-управленческой деятельности Великобритании. В 2002 году британский кабинет министров выдал отчет-инструкцию для государственных органов «Риск: усовершенствование способности государстваобращаться с рисками и неопределенностью», в которой рассматривались существующая практика государственного риск-менеджмента и направления ее усовершенствования. В документе подчеркивалось, что правительство несёт ответственность за две категории рисков: риски для общества и государственных интересов страны; и риски, которые возникают в процессе осуществления непосредственной деятельности органов государственной власти. Поэтому первыми шагами на пути внедрения риск-менеджмента должны стать понимание государствен-ными служащими его сущности и определение типов рисков, с которыми сталкиваются органы государственной власти. Традиционно государственные органы не привыкли принимать риск, тем не менее с внедрением риск-менеджмента они должны переориентироваться на стратегию принятия риска. При этом появляются барьеры: несклонность организационной культуры государственных органов к принятию риска; недостаток опыта применения рассматриваемого подхода; недостаточность информации о рисках и отсутствие определенного уровня приемлемого риска; недостаточность формальных систем, процессов и процедур риск-менеджмента; неопределенная ответственность за управление рисками; ограниченность рисков, которые возникают при предоставлении государственных услуг, статусом и деятельностью государственных органов; уменьшение возможностей для инноваций в государственном секторе из-за временных и финансовых ограничений и страха провала проектов3. Особенности риск-менеджмента в государственном управлении заключаются в том, что в государственном секторе стратегические решения относительно влияния на риски часто распространяются на разные организации и программы. Очевидно, что данная черта создает необходимость интегрированного подхода к риск-менеджменту, который предусматривает мультиорганизационный фокус и рассматривается на государственном уровне как кросс-организационный, т. е. такой, что объединяет все системы и организации, ответственные за установление целей, сбор информации и определение норм и правил. Это сложно достичь, поскольку риски реализации государственной политики возникают на разных институционных уровнях. Вот почему особое внимание следует уделять системному риску (systemic risk)4, влияющему на деятельность целой области или службы, в отличие от тех, присущих отдельной организации. Внедрение риск-менеджмента в практическую деятельность государственных органов в Канаде также началось в 1999 году. Одна из самых больших аудиторских компаний мира KPMG провела соответствующее исследование для секретариата Совета казначейства Канады, результатом которого стал документ «Лучшая практика риск-менеджмента: частный и государственный сектор на международном уровне» (Best Practices in Risk Management: Private and Public Sectors Internationally). На основе систематизированного международного опыта секретариат Совета казначейства, который отвечает за разработку мероприятий повышения эффективности системы государственного управления и деятельности государственной службы, в 2001 году выдал документ «Интегрированная структура риск-менеджмента» (Integrated Risk Management Framework — IRMF), ставший практическим руководством для государственных служащих при принятии решений и сформировавший национальную политику риск-менеджмента Канады. IRMF стала составляющей модернизации государственно-управленческой практики в направлении большей ее ориентации на интересы общества и обеспечила поддержку четырех управленческих обязательств федеральных государственных органов: ориентацию на граждан, ценности, результаты и ответственность. При канадском правительстве был создан Совет по внедрению (Implementation Council) IRMF. Он состоял из представителей министерств и ведомств, руководители которых стали лидерами по внедрению IRMF. IRMF поддерживала модернизацию методов управления в правительственных организациях и внедрение инноваций путем более ответственного влияния на риски и объединяла принципы и практику, определенные следующими документами: «Отчет независимой экспертной группы по модернизации финансового контроля в правительстве Канады» (Report of the Independent Review Panel on Modernization of Comptrollership in the Government of Canada) 1997 года и «Результаты для канадцев: структура управления для правительства Канады» (Results for Canadians: A Management Framework for the Government of Canada) 2000 года. Данное направление модернизации государственного управления требовало важных изменений существующей практики, поэтому возникла необходимость в использовании инструментов управления изменениями. Документ «Интегрирование риск-менеджмента с помощью процесса управления изменениями» (Integrating Risk Management Through a Change Management Process) 2001 года описывает, каким образом управление изменениями может быть ценным руководством для разработки, внедрения и поддержки программы интегрированного риск-менеджмента в соответствии со спецификой организации. В указанном документе подчёркивается, что начальные затраты времени, внимания и обучения будут неизбежными, пока практика риск-менеджмента не станет неотъемлемой частью ведомственного планирования и бизнес-процессов. В июне 2003 года была принята «Структура управления отчетностью» (Management Accountability Framework — MAF). Ключевым ожиданием MAF является то, что исполнительная команда четко определяет корпоративный контекст и методы активного управления организационными и стратегическими рисками в качестве составляющей достижения эффективного управления. В 2004 году было выдано «Руководство по внедрению интегрированного риск-менеджмента» (Integrated Risk Management: Implementation Guide), предназначенного для использования с IRMF во время внедрения интегрированного риск-менеджмента в государственных органах8. Краеугольными камнями IRMF стали три важных понятия: - риск — неопределенность, которая сопровождает будущие события и их следствия; - риск-менеджмент — системный подход к установлению лучшего курса деятельности в условиях неопределенности путем выявления и оценки рисков, проведения определенных мероприятий и выбора коммуникационной стратегии относительно рисков; - интегрированный риск-менеджмент — беспрерывный, проактивный и систематический процесс для понимания рисков, управления ими и коммуникации относительно рисков в рамках всей организации. Речь идет о принятии стратегических решений, которые содействуют достижению общих организационных целей. Интегрированный риск-менеджмент акцентирует внимание на четырех связанных элементах: разработке корпоративного профиля риска; создании функции; практическом применении и обеспечении беспрерывного обучения. Корпоративный профиль риска определяет основные зоны рисков, в которые попадает организация (результаты, функции, программы, системы), а также отдельные события, мероприятия или проекты в разных направлениях деятельности, которые могли бы существенным образом повлиять на общие приоритеты управления, осуществление деятельности и достижение корпоративных целей. Понимание рискованной среды для организации разрешает обнаружить и оценить ключевые риски высокого уровня. Интересы и степень толерантности к риску основных внешних заинтересованных сторон также являются важными факторами в развитии профиля. Следствиями неумелого использования риск-менеджмента могут стать подорожание государственных программ и снижение доверия к органам государственной власти со стороны общества. Качественный риск-менеджмент приводит к более эффективному и ориентированному на результат осуществлению государственно-управленческой деятельности. Особую пользу для использования канадского опыта применения риск-менеджмента в государственном управлении имеет также «Руководство для таксономии рисков» (Guide to Risk Taxonomies)9 2009 года. Таксономия рисков — это всесторонний, общий и стабильный набор категорий рисков, который используется в организации. Всесторонний набор означает охватывание всех типов рисков, которые могут повлиять на организационные цели; под общим набором понимается то, что риски влияют на всю организацию; стабильный набор обеспечивается периодическим компаративным анализом рисков. В данном руководстве приводятся категории рисков по сферам деятельности государственных органов. Риск-менеджмент в качестве одного из главных компонентов современного управления в Канаде применяется уже больше десяти лет, поэтому со временем возникла необходимость пересмотра основных инструктивных материалов. В августе 2010 года Советом казначейства Канады была выдана «Структура для менеджмента рисков» (The Framework for the Management of Risk), которая заменила предыдущие руководства и определила принципиальный подход к управлению рисками. Документ является ключевым элементом обновленной политики Секретариата Совета казначейства Канады. «Структура» объединяет основные принципы и подходы к риск-менеджменту, которые использовало правительство Канады с 2001 года, и положения международных и национальных стандартов, связанных с управлением рисками, включая международный стандарт риск-менеджмента ISO Подход, предлагаемый «Структурой» и учебные ресурсы позволяютруководителям ведомств: определять виды рисков на всех уровнях организации и применять методы управления ими; устанавливать уровень толерантности к риску и принимать решения на основе осведомленности и стратегий смягчения его следствий, в том числе определять, кто из ответственных руководителей должен быть привлечен; поддерживать возможности обучения неформальным и формальным методам управления рисками, которые отвечали бы культуре организации; служить примером для других при внедрении принципов и практики риск-менеджмента; приводить практику риск-менеджмента в соответствие с другими методами управления и политикой казначейства. Таким образом, эффективность внедрения риск-менеджмента в деятельность канадских государственных органов власти гарантируется основательным методическим обеспечением. Правительство США также имеет опыт применения и адаптации успешной практики частного сектора в своей деятельности. Не стал исключением и корпоративный риск-менеджмент. Тем не менее социальные проблемы, на решение которых направлен государственный риск-менеджмент, отличаются от задач, стоящих перед корпоративным риск-менеджментом большей степенью неопределенности, комплексности и социальной обусловленности. Внедрение риск-менеджмента в практику органов государственной власти США начиналось в финансовом секторе с рекомендаций Федерального казначейства относительно распоряжения бюджетными средствами. Однако и сегодня в США отсутствует национальная политика риск-менеджмента: органы государственной власти руководствуются «Актом финансовой честности для представителей федеральных администраций» (Federal Manager's Financial Integrity Act — FMFI, 1982) и циркуляром Административно-бюджетного управления США А-123 «Ответственность руководства за внутренний контроль» «Management's Responsibility for Internal Controls»). Оба документа требуют от государственных органов поддерживать структуры внутреннего контроля для: обеспечения эффективных и результативных операций, соответствия законам и регуляторным нормам, надёжной финансовой отчётности. Для усовершенствования риск-менеджмента Главное бюджетно-контрольное управление США в 2005 году выдало «Структуру по риск-менеджменту GAO» (GAO Risk Management Framework)11. «Структура GAO» считается отправной точкой внедрения риск-менеджмента в государственное управление США. В «Структуре» отмечается, что отдельные этапы подхода, как оценка рисков, не становятся самоцелью, а обеспечивают полный цикл связанной с ним деятельности — от стратегического планирования через реализацию к мониторингу. Этот процесс является динамическим, и новая информация может быть введена в любой момент. Указанный документ был предназначен как для информирования руководителей и сотрудников ведомств относительно основных составляющих системы риск-менеджмента, так и для использования его в качестве автономного руководства. «Структура по риск-менеджменту» разработана таким образом, чтобы обеспечивать гибкость и возможность применения риск-менеджмента на разных организационных уровнях и в соответствии с условиями деятельности разных государственных органов. Вместе с тем основным документом, определяющим отношение к государственному риск-менеджменту в США, стал стандарт COSO «Риск-менеджмент организаций: интегрированная модель» (Enterprise Risk Management — Integrated Framework — ERM), принятый в 2004 году и провозгласивший всесторонний подход к управлению рисками. Основные рекомендации для органов государственной власти на разных этапах внедрения риск-менеджмента основываются на положениях стандарта COSO и состоят в выполнении следующих действий: 1. Внедрение риск-менеджмента: создание терминологии и обеспечение ее понимания на всех уровнях организации; установление плана коммуникаций и его соблюдение; предупреждение недооценки планирования; адаптация стратегии, подхода и методологии к специфике организации; обеспечение поддержки высшего руководства для эффективного определения рисков и обращение с ними; обучение персонала. 2. Организация риск-менеджмента: создание бюро риск-менеджмента организации; наличие специально назначенного «чемпиона риска» («risk champion»), который владеет отличными коммуникационными навыками и является представителем руководства организации. 3. Осуществление программы риск-менеджмента: разработка политики; документирование процесса и анализа рисков для использования в дальнейшем; обеспечение специфических примеров, которые могут использоваться в процессе обучения персонала; изменение культуры организации; привлечение менеджеров к разработке аналитических инструментов и рекомендаций; установление взаимосвязи обучения с результатами деятельности; поиск разнообразных перспектив развития организации. В качестве главных рисков государственного управления США выделяются риски: для здоровья, для безопасности, финансовые, транспортной безопасности, внешние, оперативные, модернизации. Для оценки текущей практики риск-менеджмента в государственных органах разработана «Инструкция самооценки модели зрелости ERM», которая ориентируется на пять направлений: основы риск-менеджмента, исполнительное руководство, интеграция ERM в культуру государственного органа, применение принципов ERM, степень внедрения ERM в стратегические бизнес-операции государственного органа. В 2007 году в «Федеральном обзоре ключевых компетенций риск-менеджмента» (Federal Risk Management Core Competency Survey) были определены знания, навыки и ресурсы, необходимые для успешного внедрения и поддержки риск-менеджмента в деятельности органов государственной власти. Внедрение международного стандарта ISO 31000:2009 стало предпосылкой определения именно его как основы использования риск-менеджмента в США. Подобно «Структурам» COSO и GAO, стандарт ISO 31000 обеспечивает целостный подход к риск-менеджменту со схожими терминологией и процессами. Преимуществом ISO 31000 является определение владельцев рисков и необходимость широких знаний о риске — как внутри, так и вне организации, что повышает ответственность и усиливает коммуникацию риск-менеджмента. Использование государственного риск-менеджмента на стратегическом уровне приобретает особое значение при обеспечении безопасности государства для распределения ограниченных ресурсов, принятия решений и эффективного выполнения основных функций государства. После событий 11 сентября 2001 года правительство США пересмотрело стратегию национальной безопасности и в 2002 году создало Министерство национальной безопасности для координации деятельности всех ведомств12. Важным шагом к внедрению риск-менеджмента в направлении безопасности общества должно было стать принятие концептуального документа. Им стали «Основы риск-менеджмента» (Risk Management Fundamentals)13, которые должны обеспечить структурированный подход к распределению и использованию информации о рисках и их анализу в министерстве. Главные цели данного документа — развитие понимания и подхода к риск-менеджменту в сфере национальной безопасности, установление общей основы, которая обеспечивает последовательное применение управления рисками и обучение в этой сфере, а также поддерживает развитие культуры и философии риск-менеджмента в министерстве национальной безопасности. Таким образом, можем прийти к выводу, что все рассмотренные нами страны модернизировали государственное управление путём внедрения методологии риск-менеджмента, адаптированного к особенностям. Причём использование риск-менеджмента в деятельности органов государственной власти прошло этапы внедрения, становления и развития: риск-менеджмент нуждается в изменении организационной культуры, является динамическим и должен постоянно пересматриваться, чтобы отвечать изменениям внешней и внутренней среды деятельности. Первоначальное применение инструментов риск-менеджмента в финансовой сфере постепенно привело к осознанию необходимости перехода к интегрированному риск-менеджменту, который предусматривает охват всех направлений организации. В настоящее время во всем мире широкое развитие также получили процессы диверсификации: развитие производств, находящихся на разных уровнях или разных регионах страны, направление инвестиций в разные сферы деятельности, формирование параллельных структур по изготовлению модификаций изделий или решению сложной проблемы. Распределение риска между партнерами и снижение его уровня для каждого партнера создается при взаимном владении акциями различными по специфике и области деятельности в условиях объединений, корпораций, финансово-промышленных групп (ФПГ). Так, например, промышленные организации, в составе ФПГ приобретая акции банка, защищают тем самым свои активы и получают льготные кредиты. Крупные автомобильные корпорации США «Форд», «Крайслер», «Дженерал Моторе» идут на взаимовыгодное сотрудничество и интеграцию в автомобильном бизнесе. В зарубежной практике информация 0 потенциальном партнере, конкуренте или клиенте содержится в бизнес-справках, предоставляемых рынков информационных услуг. Для оценки риска взаимоотношений представляют интерес неформальные контакты, встречи «без галстука», которые позволяют получить информацию о потенциальном партнере и своевременно разработать стратегию поведения с минимизацией риска. Мерой защиты и компенсации негативного воздействия неуправляемых факторов выступает страхование имущества, которое защищает владельца от гибели и порчи материальных ценностей. Страхование коммерческих рисков включает риски арендной платы, предоплаты, задержки платежей и неплатежей; риски учредителей; риски несвоевременной отгрузки товаров и недопоставки[1]. Практика мирового финансового рынка выработала несколько возможных организационных институциональных форм управления рисками в предпринимательской деятельности. На национальном уровне к ним относятся государство, национальные гарантийные агентства, создаваемые за счет, главным образом, бюджетных средств и предоставляющие гарантии национальным инвесторам при инвестировании ими средств за рубежом. На межнациональном уровне — международные организации по гарантированию инвестиций. Существуют также частные страховые организации. Страхование политических рисков осуществляется целым рядом организаций (табл. 3). В США существует десятки организаций, которые специализируются на изучении, преподавании, пропаганде и продаже инструментов защиты от риска. К ним относятся: биржи, институты, университеты, банки, брокерские конторы, страховые компании, рейтинговые и информационные бюро, консультативные и экспертные фирмы. Контроль над рисковым поведением в ключевых секторах экономики является частью ответственности таких государственных агентств и учреждений, как Федеральная резервная система (FRS), Федеральная корпорация по страхованию депозитов (FDIC), Офис контролера валюты (ОСС), Таблица 3 Организации, занимающиеся страхованием и оценкой политических рисков

Сравнительный анализ зарубежного и отечественного опыта обеспечения безопасности предпринимательской деятельности1

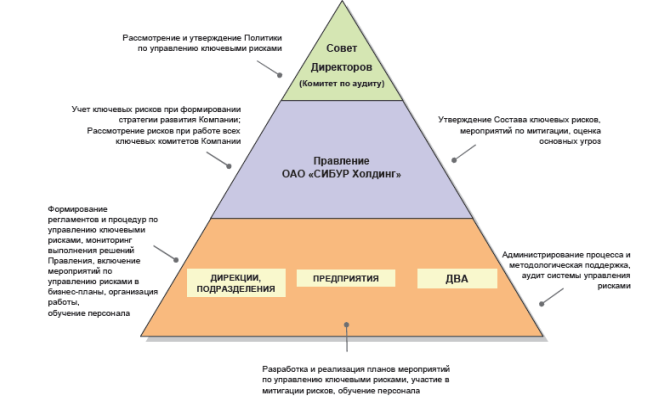

ПРИМЕР ОРГАНИЗАЦИИ Холдинг «СИБУР» - не только основа отечественной нефтехимии, но и передовое предприятие в области модернизаций и инноваций всего экономического сектора страны. В настоящее время заявлен проект производства поливинилхлорида в Нижнем Новгороде, в том числе, совместно с гигантом мировой химической отрасли – немецким концерном BASF. Следует отметить, что процесс управления рисками группы «BASF» осуществляется на основе международного стандарта COSO ERM. Совместные проектные работы с мировым лидером химической индустрии свидетельствует о конкурентоспособности «СИБУР» не только благодаря своему уникальному для отрасли сырьевому и инфраструктурному потенциалу, но и грамотной стратегии развития, включающей в себя внедрение элементов комплексного управления рисками. Так, совсем недавно «СИБУР» стал победителем V международного конкурса «Лучший риск-менеджмент – 2010» в номинации «Построение комплексных систем риск-менеджмента (промышленные предприятия)», проводимого некоммерческим партнерством «Русское общество по управлению рисками» («РусРиск»), которое является членом FERMA (Европейская ассоциация риск-менеджмента). Ввиду того, что в России отсутствуют отечественные стандарты в области построения системы риск-менеджмента положительная оценка «СИБУР» со стороны профессионального сообщества международного уровня свидетельствует о достаточно высоком уровне организуемой корпоративной системы управления рисками. На примере сравнительной характеристики подходов к управлению рисками на крупнейших химических предприятиях Германии и России - «BASF» и «СИБУР», рассмотрим основные особенности зарубежного и отечественного риск-менеджмента в химической отрасли, выделим тенденции развития практики риск-менеджмента и перспективы использования зарубежного передового опыта в данной области корпоративного управления на российских предприятиях в соответствии с отраслевой спецификой. Целью управления рисками «СИБУР» является повышение устойчивости развития компании, снижение вероятности потери части или всей стоимости компании, тогда как цель управления «BASF» – не только скорейшее выявление и оценка масштабов угроз и потерь для организации, но и определение возможностей, выгода от использования которых находится за пределами поставленных целей и задач. Процесс управления рисками «BASF» является непрерывным и включает в себя следующие этапы: 1. Выявление возможностей и рисков осуществляется локально в бизнес-подразделениях с использованием различных инструментов (например, экспертные интервью), также осуществляется анализ рынка, конкуренции и окружающей среды на основе аналитической и статистической информации. В группе при этом существует контрольный перечень рисков, разработанный при вводе системы риск-менеджмента в эксплуатацию, что оказывает поддержку данного этапа. 2. Оценка возможностей и рисков включает в себя количественный анализ суммы доходов/расходов, а также вероятности реализации рисковых событий. Кроме того, проводится исследование количественной зависимости отдельных макроэкономических факторов (например, курсов валют и цен на сырьевые товары). 3. Агрегирование возможностей и рисков с учетом макроэкономических факторов осуществляется путем ранжирования по сумме последствий и вероятности возникновения (с помощью метода Монте-Карло). Также учитывается корреляция между отдельными событиями и эффект взаимодействия рисковых факторов. 4. Осуществление мер контроля и оперативных мероприятий управления рисками происходит на уровне отделов. Группа по управлению рисками регулярно отчитывается перед корпоративным советом, при критическом уровне какого-либо риска сообщения являются прямыми, а если сумма ущерба может составить более 10 млн eur, то совет информируется немедленно. 5. Мониторинг и развитие системы риск-менеджмента на ежегодной основе проводит корпоративный аудит группы. В перечень наиболее эффективных мероприятий по со- Экономика, инновации и менеджмент 237 вершенствованию системы риск-менеджмента входят сотрудничество и обмен опытом с передовыми промышленными компаниями и внешними профессионалами в области управления рисками. Организационная структура риск-менеджмента на немецком химическом концерне BASF выглядит следующим образом  В свою очередь, в «СИБУР» принята распределенная модель управления рисками  Анализ организационно-функциональных структур риск-менеджмента двух химических компаний (немецкой и российской) показал: 1. Компании похожим образом выделяют основные источники рисков; согласно подходам обеих компаний одним из значимых источников является неопределенность внутренних бизнес-процессов и внешней экономической конъюнктуры (изменение потребительского спроса, появление технических и технологических новшеств, многовариантность сфер приложения капиталов, разнообразие критериев предпочтительности инвестирования средств, ограниченность знаний менеджеров и др.). 2. Ответственность за текущее управление рисками возлагается на руководителей структурных подразделений. Таким образом, структура обеих компаний предусматривает возложение ответственности за управление рисками на руководителей структурных подразделений, в чьей зоне ответственности возможна реализация рискового события. 3. На периодичной основе происходит актуализация и пересмотр политики рискменеджмента. 4. Осуществляется документационное обеспечение и поддержка процесса управления рисками (разработка и утверждение политики управления рисками, регламентов и методических указаний в области управления отдельными видами рисков и др.). 5. Определяются ключевые виды рисков. 6. Достижение поставленной цели и задач риск-менеджмента отражается в ключевых показателях результативности структурных подразделений. Основные отличительные характеристики риск-менеджмента химических предприятий, которые можно отметить, выглядят следующим образом: 1) немецкой компанией риск рассматривается не только как возможное неблагоприятное событие, но и как возможность получения дополнительных выгод и преимуществ (что отражено в цели управления рисками BASF), тогда как в «СИБУР» понятие риска «носит» явно негативный оттенок (возможность потерь); 2) отсутствие в «СИБУР» специального подразделения, единого центра агрегирования информации по рискам; 3) на BASF осуществляется двойной контроль риск-менеджмента (принцип «четырех глаз»): корпоративный контроль на ежемесячной основе делает доклад о состоянии управления рисками, корпоративный аудит на периодичной основе пересматривает систему управления рисками в целом; 4) в процессе управления рисками BASF обязательным этапов является агрегация данных по итогам комплексной оценки всех рискообразующих факторов. Агрегация данных по рискам на российском предприятии отсутствует, осуществляется лишь консолидация данных по утвержденному перечню ключевых рисков; 5) оценка некоторых рисков на BASF осуществляется с помощью специальных поставщиков услуг (аутсорсинг одного из этапов процесса риск-менеджмента), тогда как оценка рисков «СИБУР», в рамках процесса риск-менеджмента, осуществляется самостоятельно, на основании действующих методик. Итак, структурный анализ риск-менеджмента показал, что на немецком концерне BASF управление рисками является грамотно организованной системой, более функциональной, охватывающей все предприятие в целом, тогда как системный подход к управлению рисками в «СИБУР» только начинает применяться. Очевидно, что роль рискменеджмента в западной компании велика, и функционирование системы управления рисками является неотъемлемой частью всей деятельности предприятия. Формирование ключевых рисков и разработка методов управления ими в «СИБУР» проводится раз в полгода. «BASF» ранжирует риски и возможности в соответствии (и в тесной взаимосвязи) с утверждаемыми бизнес-планами (оперативными – до года, среднесрочными – от года до трех лет и долгосрочными – от трех лет до десяти лет), мониторинг по которым проводится ежемесячно. Представленные данные свидетельствуют о том, что в российской компании отсутствует комплексное внедрение управления рисками в бизнеспроцессы. Действительно, Алексей Ожиганов, начальник отдела управления рисками, депар- Экономика, инновации и менеджмент 239 тамент казначейства компании «СИБУР» рассказал, что полномасштабное внедрение системы риск-менеджмента пока не входит в задачу холдинга, поскольку еще не сформирована окончательная структура компании. «BASF» в 2010 году выделяет для себя следующие существенные риски: риск ухудшения экономической ситуации и нестабильность рынков; риск наличия сырья и волатильность цен на него; риск неиспользования избыточных мощностей; риск волатильности валютных курсов; прочие финансовые риски; нормативные и политические риски; возможности и риски в различных областях; другие зоны риски (персонал, научные исследования и разработки, информационные технологии, инвестиции и др.). По мнению риск-менеджмента группы «BASF», в 2010 году химический холдинг, по сравнению с 2009 годом, в целом подвержен меньшим рискам, однако, по-прежнему стоит ожидать влияние экономического спада. На высоком уровне остаются такие угрозы, как нестабильность международных рынков и волатильность цен на сырье. Группа также ожидает спад спроса со стороны клиентов, связанных с отраслями, наиболее пострадавшими от кризиса (автомобильная и строительная). Значимой проблемой деятельности производственного холдинга является риск неиспользования избыточных мощностей. Согласно решению правления «СИБУР» ключевыми рисками холдинга в 2010 году в порядке значимости являются: техногенный риск – риск возникновения аварий на ключевых производственных активах холдинга. В связи с тем, что деятельность «СИБУР» связана с эксплуатацией опасных производственных объектов, их деятельность связана с существенными техногенными рисками, таких как риски повреждения имущества или нанесения вреда здоровью и/или имуществу третьих лиц в результате взрывов, аварий, катастроф, злоумышленных действий третьих лиц и т.д.; регулятивный риск - риск, связанный с деятельностью государственных регулирующих органов. Основными факторами возникновения регулятивных рисков являются изменения законодательства (РФ и зарубежных государств), ухудшающие условия финансовохозяйственной деятельности (например, изменение налогов, тарифов, таможенных пошлин и акцизов, ужесточение экологических норм, изменения интерпретации трактовок законодательства органами власти - ФНС, ФТС, ФСТ и др.). риск информационных систем - это риск выход из строя ключевых информационных систем и оборудования, несанкционированный доступ к конфиденциальной информации. Например, факторами возникновения риска являются противоправная деятельность сторонних организаций (всех типов) или отдельных лиц, нарушения сотрудниками установленного порядка работы со средствами ЭВТ и информационными ресурсами и др.; риск нереализации организационных проектов – это негативные события, влияющие на достижение результатов организационных проектов (качество, сроки, бюджет). Основными факторами возникновения риска являются недостаточный контроль со стороны проектных команд за деятельностью подрядчиков, низкая квалификация подрядчиков, отсутствие/нехватка квалифицированного персонала при реализации проектов и др.; риск недостижения результатов инвестиционных проектов – это негативные события, влияющие на сроки, качество и стоимость проектов. К факторам возникновения риска можно отнести: срыв сроков реализации проектов, увеличение бюджета проектов в связи с низким качеством планирования/ прогнозирования как внутри проектных команд, так и у подрядчиков, низкое качество работ как в связи с низкой квалификацией подрядчиков, так и в связи с недостаточным контролем со стороны проектных команд, отсутствие/нехватка квалифицированного персонала при реализации проектов, несбалансированность с точки зрения 240 Труды Нижегородского государственного технического университета им. Р.Е. Алексеева № 2(87) задействованных ресурсов основных проектных дисциплин: проектирования, строительства, материально-технического снабжения и др.; рыночный риск – это негативные события, снижающие спрос на основную продукцию, финансово-экономические цели инвестпроектов и обеспеченность предприятий холдинга попутным нефтяным газом. Факторы возникновения риска: сужение ценовых коридоров (изменение цен на ресурсы и продукцию), спекулятивное слабопрогнозируемое изменение цен на сырьѐ и/или готовую продукцию, неверное определение емкости рынка и др.; финансовый риск – это негативные события, влияющие на платежеспособность и ликвидность холдинга. Факторы возникновения риска: несовершенство системы экономического прогнозирования, включая прогнозирование ликвидности и денежного потока, отсутствие системы эффективного контроля за рабочим капиталом, несовершенство системы налогового планирования, несовершенство системы внутреннего контроля, сбой в функционировании финансовых рынков, ухудшение кредитного положения холдинга и др. Таким образом, список ключевых факторов риска «BASF» и «СИБУР» значительно отличается. Если на отечественном предприятии наибольшее значение приобретают риски внутреннего характера (техногенный риск, риск информационных систем, риск нереализации организационных и инвестиционных проектов), то на зарубежном предприятии критичными являются внешние риски, связанные с волатильностью на рынках, валютных курсов. Существенные различия обусловлены, прежде всего, политическими, экономическими и социокультурными особенностями развития разных стран. Например, на «BASF» организационные и техногенные риски вполне «управляемы» и не водят в разряд ключевых. Сравнительный анализ ключевых рисков химических предприятий еще раз показывает, что бенчмаркинг на отечественных предприятиях целесообразно использовать только как один из видов управления, так как страновая специфика не позволит эффективно использовать западные технологии. Итак, сравнение основных аспектов риск-менеджмента предприятий химической отрасли на отечественном и зарубежном предприятии показывает наличие как общих, так и специфических проблем, в большей или меньшей степени влияющих на эффективность применения инструментов управления рисками. Наиболее существенными препятствиями внедрения системы или степени эффективности существующих процедур риск-менеджмента как на зарубежных, так и отечественных предприятиях является отсутствие интеграции рискменеджмента в корпоративную культуру и отношение топ-менеджмента к внедрению и формализации процессов управления рисками. Следует отметить, что включение успешности мероприятий, проводимых в рамках процедур управления рисками, в список ключевых показателей результативности и эффективности руководителей различного ранга осуществляется как на «BASF», так и на «СИБУР», что является значительным прорывом в осознании значимости процесса управления рисками для отечественных предприятий. В настоящее время, основной причиной наиболее интенсивного развития риск-менеджмента за рубежом становятся не только ужесточение требований регуляторов рынков и законодательств, но и возрастание ответственности топ-менеджмента перед собственниками бизнеса. Во многих зарубежных компаниях риск в сознании топ-менеджмента перестает быть синонимом угрозы, теперь он представляет скорее угрозу и возможность (что наглядно демонстрируют общие тезисы политики риск-менеджмента в химическом концерне «BASF»). В отличие от отечественных предприятий, крупнейшие (например, европейские) компании уже осуществили переход от изолированного управления рисками в отдельных подразделениях к интегральной, комплексной системе управления рисками. При этом необходимо, чтобы за управление рисками отвечали все сотрудники организации, а риск-менеджер выступал лишь как координатор действий. Таким образом, основный тренд европейского бизнеса последнего десятилетия - переход от соблюдений компаниями установленных требований к действиям, выгодным самому менеджменту, основанных на комплексном управлении рисками, только начинает перениматься отечественными компаниями. Сравнивая риск-менеджмент зарубежного и Экономика, инновации и менеджмент 241 отечественного химического предприятия в разрезе отраслевой специфики, следует отметить наличие общих угроз: к ключевым факторам риска оба предприятия относят зависимость от поставщиков сырья (наличие, колебания цен и др.), к значимым рискам, находящимся на постоянном контроле, относят экологические и отраслевые риски. Набор инструментов управления тем или иным видом риска также имеет достаточное сходство между собой (страхование, лимитирование и др.). Однако изначально принципиально разная постановка целей риск-менеджмента двух рассмотренных компаний отражает основные отличия существующих подходов в управлении рисками, присущие отечественным компаниям в сравнении с более развитыми зарубежными компаниями в целом: отсутствие комплексного подхода и одностороннее использование двойственной природы риска, а между тем, риск не только угроза, но и возможность. |