Программы, приложения по учету личных финансов

Скачать 174.64 Kb. Скачать 174.64 Kb.

|

|

Теоретические вопросы Каковы ключевые проблемы в финансовой грамотности граждан России? Имеются ли отличия в финансовой грамотности молодежи, лиц зрелого возраста, пожилого возраста? С чем они связаны? Какие направления консультирования по личным финансам наиболее востребованы для молодежи? Какие направления консультирования по личным финансам наиболее востребованы для лиц зрелого возраста? Практическое задание 1 Приведите примеры 2-4 приложений, компьютерных программ, которые позволяют физическим лицам производить учет личных (семейных) финансов. Ответ оформите в виде таблицы.

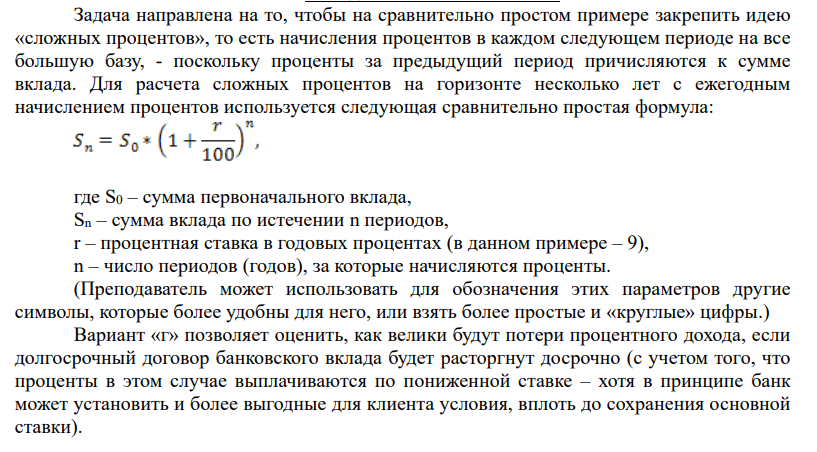

Практическое задание 2 Сформулируйте рекомендации для физического лица, имеющего следующую финансовую ситуацию. Недостающие сведения можно добавить самостоятельно. Гражданин Иванов регулярно ведет учет своих доходов и расходов, но несколько раз в год сталкивается с ситуацией, когда расходы его семьи значительно превышают доходы, в итоге, несколько раз в год граждан Иванов вынужден пользоваться средствами на кредитной карте. Чаще всего это связано с необходимостью обеспечения трех его несовершеннолетних детей занятиями в дорогостоящих спортивных секциях, бассейне, танцевальных клубах. Гражданин сталкивается с такими тратами неожиданно, когда возникает необходимость обновить инвентарь, оплатить участие в соревнованиях или спортивную форму. Расходы Иванова повышаются и в период летнего отпуска, когда возникает необходимость обеспечить детей качественным отдыхом в спортивных лагерях и обязательно у теплого моря. В его семье уверены, что активная спортивная деятельность приведет к успешному будущему детей. Также расходы Иванова существенно возрастают, когда у него появляется необходимость ремонтировать и обслуживать его вместительный, но далеко не новый автомобиль, который часто ломается, но необходим ему для работы и для семейных поездок. Иванов работает по найму в магазине автозапчастей. Его жена работает школьным учителем. В семье ведется общий бюджет. Практическое задание 3 Решите задачу. Софья Григорьевна открыла вклад в банке 20 марта 2016 года сроком на 3 года. Сумма вклада 75000 рублей, процентная ставка 9% годовых. По условиям договора начисление процентов производится ежегодно, и если вкладчик не снимает проценты, то они причисляются к сумме вклада. При досрочном расторжении договора проценты выплачиваются по ставке 1% годовых без промежуточной капитализации. Какая сумма будет на счете Софьи Григорьевны через 1 год? Какая сумма будет на счете через 2 года? Какую сумму получит Софья Григорьевна по истечении срока договора через 3 года? Какую сумму процентов получит Софья Григорьевна при расторжении договора 20 февраля 2019 года?  Практическое задание 4 Решите задачу. Младший менеджер Разгуляев, известный своей неорганизованностью, 15 июня 2016 г. взял в микрофинансовой организации «МыДадимВамДенег» заем в сумме 25 000 рублей на срок 20 дней под ставку 1,2% в день (проценты простые) на покупку нового мобильного телефона. Пеня за просрочку составляет 1% в день, она начисляется на сумму задолженности по состоянию на первый день просрочки, включая неуплаченные проценты. При этом проценты на первоначальную сумму займа в период просрочки также продолжают начисляться. Неорганизованный менеджер забыл заплатить в срок, выслушал по телефону и при личной встрече с коллекторами несколько интересных нравоучительных советов и полностью расплатился на 35-ый день. Какую сумму он заплатил микрофинансовой организации с учетом процентов и пени? Правильный ответ: 40150 руб. |