реферат по экономике. экономика. Производственная структура предприятия

Скачать 0.49 Mb. Скачать 0.49 Mb.

|

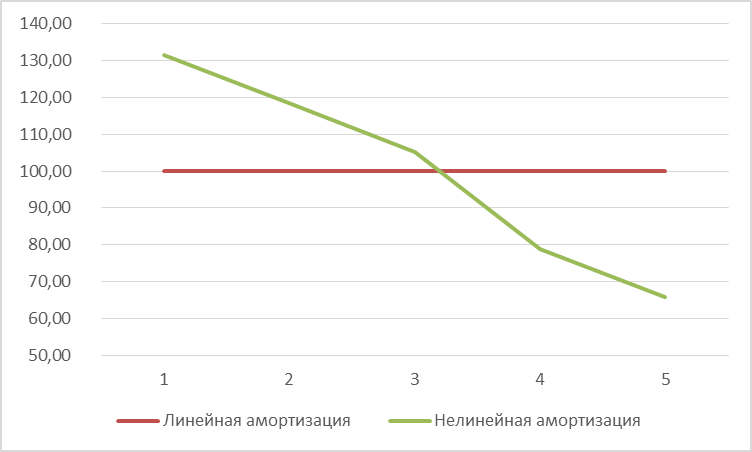

Задача 3. Расчет амортизацииРассчитать амортизационные отчисления по годам различными методами.Обосновать влияние линейной и нелинейной амортизации «по объему» на экономику предприятия (себестоимость, прибыль, налоги). Отобразить изменение линейной и нелинейной амортизации одного механизма по годам графически. Дано Объем производства продукции – условие задачи 1. Для всех вариантов: – первоначальная стоимость (ПС) механизма – 500 тыс. руб. – срок службы (Т) механизма - 5 лет. – годовая выработка (В) одного работающего механизма – 5 тыс. ед. – выработка единицы оборудования по годам эксплуатации (Вi), в процентах от годовой выработки (В): 1-й – 100 %, 2-й – 90 % , 3-й – 80 % , 4-й – 60 %, 5-й – 50 %. Решение Амортизация - процесс постепенного перенесения стоимости средств труда (по мере их физического и морального износа) на производимый с их помощью продукт ; использование специальных денежных средств - амортизационных отчислений, включаемых в издержки производства и обращения, для простого и расширенного воспроизводства основных производственных фондов предприятия. В соответствии с пунктом 4 статьи 259 НК РФ линейный метод представляет собой равномерное списание стоимости амортизируемого имущества в течение срока его полезного использования, установленного организацией при принятии объекта к учету. При применении линейного метода сумма начисленной за один месяц амортизации, в отношении объекта амортизируемого имущества, определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта. При применении линейного метода, норма амортизации по каждому объекту амортизируемого имущества определяется по формуле: На = (1/n) x 100%, (23) где n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах. На = 1/5*100%=20% Существует несколько способов начисления амортизации нелинейным методом. Мы воспользуемся производственным. Метод начисления износа пропорционально объему выполненных работ (производственный) основан на том, что амортизация является только результатом эксплуатации и отрезки времени не играют никакой роли в процессе ее начисления. Нелинейная норма амортизации соответствует структуре выпуска продукции, или выработки оборудования. Таблица 2. Начисление амортизации

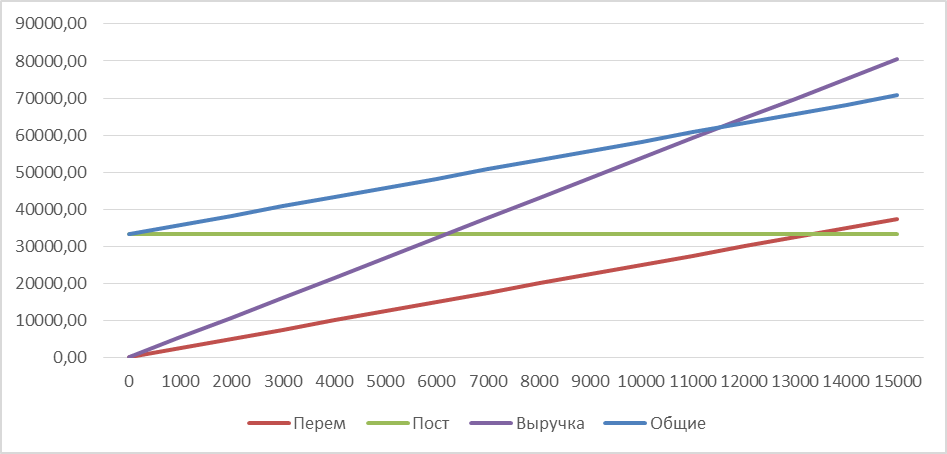

Из таблицы видно, что при линейном методе происходит равномерное списание стоимости амортизируемого имущества в течение срока его полезного использования. Амортизация, исчисленная производственным методом, зависит от конкретного объема выпуска продукции в соответствующем периоде. В результате амортизационные отчисления изменяются в строгом соответствии с изменением объема производства и поэтому переходят из разряда постоянных издержек к разряду переменных.  Рисунок 1. Сравнение методов начисления амортизации В российской экономике длительное время применялся (и сейчас еще применяется) равномерный (линейный) метод амортизации, т.е. каждый год в стоимость продукции включается одинаковая часть стоимости основных фондов. Такой метод расчета амортизации прост, нагляден и в определенной степени учитывает процесс переноса стоимости. Относительность учета переносимой стоимости обусловлена рядом обстоятельств. Во-первых, равномерный метод предполагает, что к завершению срока службы ликвидационная стоимость равна 0 (эта ликвидационная стоимость включает в себя стоимость реализации изношенных и снятых с производства основных фондов; обычно это определяется по цене металлолома). Во-вторых, этот метод предусматривает равномерный износ основных фондов за весь срок службы. Но в течение срока службы бывают простои оборудования, его поломка и неполная загрузка за смену, т.е. в реальном производстве оборудование изнашивается неравномерно и стоимость основных фондов на продукцию переносится неравномерно. Также недостатком равномерного метода является отсутствие учета морального износа основных фондов. Для организации конечно выгоднее использовать ускоренные методы амортизации, в нашем случае это нелинейный метод амортизации (пропорционально объему выполненных работ). В таком случае в первые годы пользования оборудованием можно будет списать большую часть затраченных на него средств в затраты. Но это возможно только если данный метод прописан в учетной политике фирмы. Задача 4. Определение критического объема производства Установить критический объем производства (Qкр). Оценить ситуацию на фирме и предложить пути ее изменения. Отобразить на поле координат критический объем производства (график точки безубыточности). Дано Объем производства продукции – условие задачи 1. Для всех вариантов: – производительность труда рабочего (ПТраб) – 500 ед. в год; – доля «управленцев» – 15 % в общей численности промышленно-производственного персонала (ЧППП); – среднемесячная зарплата рабочего (ср.мес ЗПраб) – 30 тыс.руб.; – зарплата «управленцев» принимается самостоятельно; – доля затрат на оплату труда всего персонала со страховыми взносами в общих затратах на производство продукции – 25 %.; – норма прибыли – 14 % (средняя цена (Цср) в 1,14 раза больше себестоимости единицы продукции (Сед)); – доля переменных затрат (Зпер) в общей сумме затрат составляет 53 % Решение Критический объем – это объем производства за отчетный период, при котором общие затраты для двух альтернатив одинаково велики. При объеме производства, который превышает критический, технологический процесс с высокими постоянными затратами выгоднее, чем с низкими. При этом принимаются во внимание только те постоянные и переменные затраты, которые влияют на выбор процесса. Критический объем можно определить графическим и расчетным методом Критический (безубыточный) объем в натуральном выражении определяется по формуле: где Зпост – постоянные затраты; Ц – цена единицы продукции; Объем продаж в денежном выражении, соответствующий точке безубыточности, определяется путем умножения Qкр на цену (Ц). Рассчитаем затраты на производство и цену продукции. Определение численности персонала Чраб = Q / ПТраб (25) Чраб= 15000/500=30 чел Чппп = 30*100% / (100%-15%) = 36 чел Чауп = 36 – 30 = 6 чел Определение фонда оплаты труда Затраты на оплату труда рабочих где ср.годЗПраб – среднегодовая зарплата одного рабочего; Ч раб – численность рабочих; ФОТраб= 30 * 12 * 30=10800 тыс руб Затраты на оплату труда управленцев ФОТупр = 36*12*6 = 2592 тыс руб Определение затрат Страховые взносы СВ = (10800+2592) * 30% = 4018 тыс руб Общие затраты Зобщ = (10800+2592+4018) * 100% / 25% = 69638 тыс руб Себестоимость единицы продукции Сед = 69638 / 15000 = 4,642 тыс руб / ед Цена средняя Цср = Сед * 1,14 = 4,462*1,14 = 5, _ы сруб/ ед Переменные затраты Зпер = 4,462 * 0,53 = 2,365 тыс руб/ед Постоянные затраты на весь объем Зпост = 69638 * 0,47 = 32730 тыс руб Определение критического объема Qкр = 32730 / (5, 293 – 2, 365) = 11178 ед Сравним с достигнутым Qф = 15000 ед. Можно сделать вывод, что предприятие осуществляет свою деятельность эффективно, т.к. Qф больше Qкр, что обеспечивает фирме достаточный уровень прибыли для развития предприятия. Запас финансовой прочности составляет: отношение разности между текущим объемом продаж и объемом продаж в точке безубыточности к текущему объему продаж, выраженное в процентах. ЗФП = ((15000 – 11178)/15000)*100% = 25% Проанализируем полученные результаты с помощью популярной управленческой модели CVP-анализа. CVP- анализ – это система управления предприятием, интегрирующая в себе различные подсистемы и методы управления и подчиняющая их достижению единой цели. Модель CVP-анализа позволяет проследить и «проиграть» зависимости, соотношения и динамику затрат, результатов и объемов продаж. С ее помощью можно ответить на ряд важных вопросов.  Рисунок 2 – Расчет точки безубыточности Каков предельный уровень цены товара при изменении других параметров? В данной работе 5380 руб. Какой необходим объем выручки для обеспечения заданной прибыли? Объем выручки должен быть не ниже 62096 тыс рублей. Какой предельный уровень переменных издержек допустим при заданных параметрах цен и прибыли либо условно-постоянных затрат? В данной работе 28864 тыс руб Предприятие может получить прибыль при реализации продукции в количествах, превышающих значения критической точки безубыточности Qкр. Точка Qкр называется критической точкой, при переходе через которую происходит окупаемость всех затрат и предприятие начинает получать прибыль. Прибыль = доходы – издержки = 5,374*15000 – 70708 = 9902 тыс.руб. С повышением цен на производимую продукцию минимальный объем производства, который соответствует критической точке, уменьшается, а при снижении цены, наоборот, возрастает. С увеличением постоянных расходов минимальный объем производства, соответствующий точке безубыточности, повышается. Сохранение безубыточного объема производства при росте переменных расходов возможно при прочих равных условиях за счет увеличения минимального объема производства. Задача 5. Оценка результатов внедрения планируемых мероприятий Рассчитать – производительность труда работника в денежном выражении (ПТППП); – зарплатоемкость (ЗЕ). Дано Объем производства продукции – условие задачи 1. Валовая продукция (ВП) – решение задачи 1. Численность работников предприятия (численность промышленно-производственного персонала ЧППП) – решение задачи 4. Фонд оплаты труда (ФОТ) – решение задачи 4. Определить, как изменятся – затраты живого труда на единицу продукции (ЗЕ); – годовая зарплата одного рабочего (год ЗПраб); – прибыль, если в связи с осуществлением некоего запланированного мероприятия организационно-технического характера прирост производительности труда рабочих (ПТраб) предприятия составит 20 %. (Другие необходимые для расчетов показатели и их величины принять исходя из данных и расчетов задачи 4.) Решение Производительность труда работника (ПТ) находится по формуле ПТ = Q/Ч (27) где Q – объем производства (выпуск) продукции в единицу времени; Ч – численность задействованных работников в единицу времени. ПТ =15000 / 36 = 416,7 ед/чел В данной задаче используем стоимостной метод определения производительности труда. Тогда производительность труда работника в денежном выражении (ПТппп) находится по формуле ПТппп = ВП(ТП) / Чппп (28) ПТппп = 9360 / 36 = 260 тыс руб/чел Зарплатоемкость (ЗЕ) равна ЗЕ = ФОТ / ВП(ТП) (29) ЗЕ = (10800+2592)/ 9360 = 1 431 руб/руб Первая цепочка: – рост производительности труда ПТ – неизменность численности – увеличение объема производства– увеличение зарплаты – увеличение ФОТ Таблица 3. Расчет показателей при мероприятии 1

Рост производительности составил 260*1,2= 312 тыс руб Тогда валовая продукция увеличится: 312 * 36 = 11232 тыс руб. Зарплата была увеличена на 1000 рублей, тогда ФОТраб увеличится таким образом: 31000 руб ∙ 12 мес ∙ 30 чел = 11160 тыс руб Вторая цепочка: – рост ПТ – неизменность объема производства – изменение численности рабочих – неизменность ФОТ – увеличение з/пл : Таблица 4. Расчет показателей при мероприятии 1

Рост производительности составил 260*1,2= 312 тыс руб В связи с ростом производительности труда повысилась зарплата рабочего, но объем производства увеличен не был, при неизменном ФОТ уменьшилась численность рабочих до 28 человек. Чраб = 10 800 / (32 ∙ 12) = 28 человек. Задача 6. Оценка последствий влияния негативных моментов на производство Составить смету затрат (группировка затрат по элементам). Установить себестоимость на весь объем и на единицу продукции. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||