Производство табачных изделий в России

Скачать 0.7 Mb. Скачать 0.7 Mb.

|

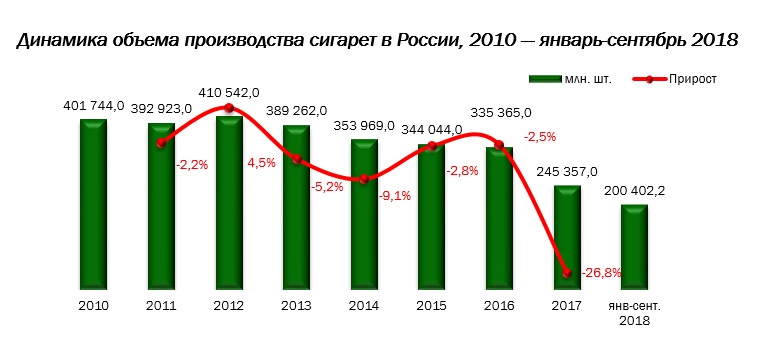

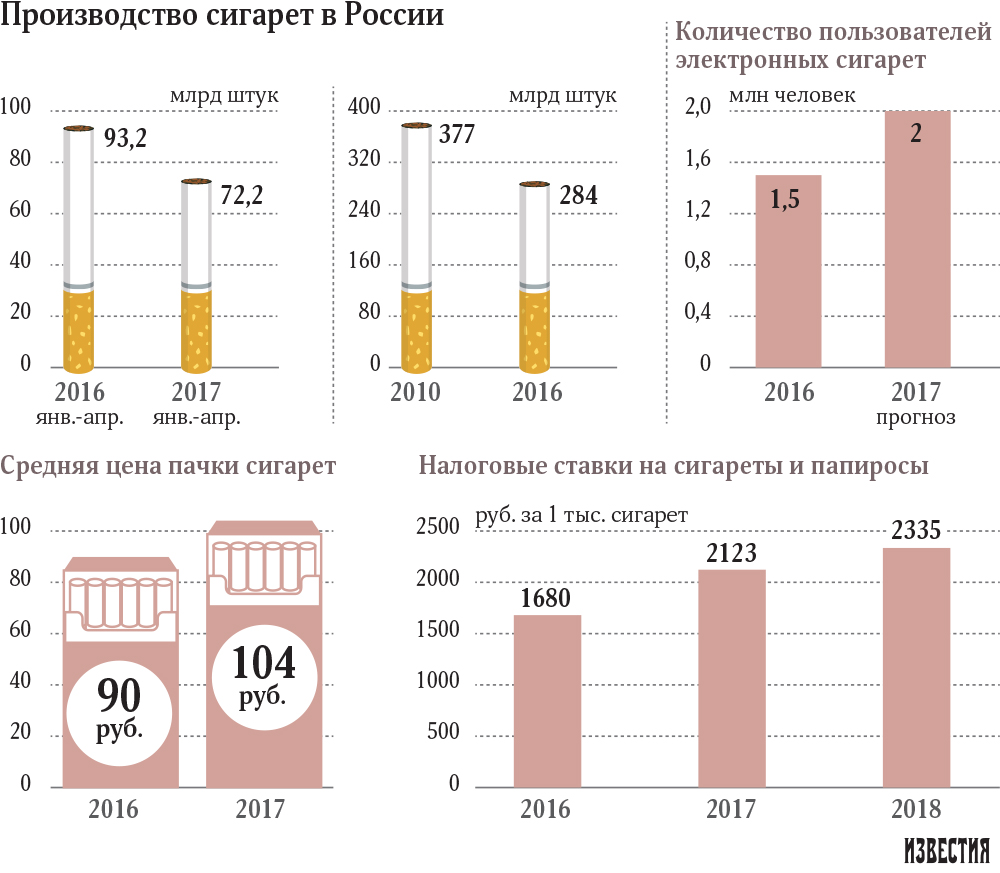

МИНОБРНАУКИ РОССИИ федеральное государственное бюджетное образовательное учреждение высшего образования «Новосибирский государственный университет экономики и управления «НИНХ» (ФГБОУ ВО «НГУЭУ», НГУЭУ) Кафедра экономической теории Расчетно – графическая работа по теме «Производство табачных изделий в России» Дисциплина: Микроэкономика Ф.И.О студента: Направление: Номер группы: Номер зачетной книжки: Номер варианта расчетно – графической работы: 12 Проверила: Новосибирск 2022 План 1. Общая характеристика отрасли и ее место в народном хозяйстве. 2. Экономические тенденции в отрасли (рост рынка, требования к инвестициям, географические особенности и т.д.) 3. Экономические границы отрасли. 4. Тип рыночной структуры. 5. Рыночная концентрация (с расчетом показателей). 6. Отрасль и рыночная власть (с расчетом показателей). 7. Барьеры входа в отрасль и выхода из нее (с расчетом показателей). 8. Слияния и поглощения в отрасли (вертикальная и горизонтальная интеграция). 9. Государственная отраслевая политика. 10. Судебная практика в отношении нарушения антимонопольного законодательства в отрасли. 11. Список, используемых источников. Общая характеристика отрасли и её место в народном хозяйстве. Эта группировка включает: производство изделий из табака, махорки и заменителей табака: сигарет, папирос, сигар, сигарилл, курительного тонкорезаного табака, трубочного табака, жевательного табака, сосательного табака, нюхательного табака, табака для кальяна, курительной и нюхательной махорки, производство гомогенизированного или восстановленного табака, нарезку и повторную сушку табачных изделий. Производством, связанным с изготовлением табачных изделий в России занимаются 23 предприятия, в том числе 10 принадлежат транснациональным компаниям, 4 наиболее крупные отечественные предприятия (ОАО «Донской табак», ЗАО «Нево-табак», ООО «Балтийская табачная фабрика» и ОАО «Погарская сигаретно-сигарная фабрика»). Доходы от акцизов на табачную продукцию в общей структуре доходов федерального бюджета составляют около 3%. Экономические тенденции в отрасли.  На графике показана динамика объема производства сигарет в России на период с 2010 по 2018 годы. Судя по данным, можно судить о том, что объём производства снижается на основе снижения спроса на табачную продукцию. Главной причиной этого процесса является нововведение на рынке товаров, содержащих никотин в виде электронных испарителей. В составе аудитории продолжает увеличиваться долевое значение потребителей старшего поколения, привыкшего употреблять привычную табачную продукцию. Со стороны государства замечены попытки сохранить поступление средств от этой отрасли в государственный бюджет, а именно повышение акцизов и минимальной возможной цены. По данным Росстата в 2020 году произошел рост производства и отгрузки сигарет, а показатели отгрузки табака и его заменителей умеют тенденцию к сокращению. Причинами снижения продаж послужили: результаты введения «антитабачного закона», рост акцизов на табачную продукцию, повлекший за собой рост розничных цен, отказ от курения традиционных сигарет в пользу электронных сигарет, снижение покупательской способности россиян, а также мода на здоровый образ жизни и пропаганда отказа от табакокурения (социальная реклама, добавление на пачки сигарет фотографий последствий курения и пр.). В 2020-2022 гг. ожидается продолжение снижения продаж табачных изделий в России в натуральном выражении. По оценкам BusinesStat, в 2022 г объем легальных продаж табачных изделий составит 8,8 млрд упаковок, что на 32,7% меньше, чем в 2017 г. В период 2017-2020 гг. средние цены производителей на сигареты выросли на 1,9%, с 729,9 руб./тыс. шт. до 744,0 руб./тыс. шт. Наибольшее увеличение средних цен производителей произошло в 2020 году, тогда темп роста составил 6,8%   Экономические границы отрасли. Экономические границы рынка табачной продукции определены, как территория местоположения приобретателей продукции на указанном рынке. Анализ данного товарного рынка проводился в географических границах Российской Федерации. Данное решение основывается на следующих заключениях. Согласно информации, размещенной на официальном интернет сайте ФНС России в Сведениях о максимальных и минимальных розничных ценах на табачные изделия, в 2019 году на территории Российской Федерации осуществляли свою деятельность 20 хозяйствующих субъектов производителей табачных изделий. Несколько крупнейших вертикально-интегрированных компаний (Japan Tobacco International (Джапан Тобакко Интернэшнл) – 30%, Philip Morris International (Филип Моррис Интернэшнл) – 27%, British American Tobacco Russia (Бритиш Американ Тобакко Россия) – 21%, Imperial Tobacco (Империал Тобакко) – 7%, «Донской Табак» - 9%, «Балтийская табачная фабрика» - 2%*) (далее – Крупнейшие компании отрасли), осуществляющих свою деятельность на территории РФ, обеспечивают практически весь объем производства сигарет, поступающих на рынок (совокупная доля - 97%). Сфера деятельности этих компаний распространяется на всю территорию РФ и за ее пределы (экспорт). Поскольку в настоящее время между государствами-членами Евразийского Экономического Союза (ЕАЭС) нет единых принципов ведения налоговой политики в области косвенных налогов, то величина акцизов на табачную продукцию так же, как и НДС, не гармонизирована, поэтому единый рынок обращения табачной продукции в рамках таможенного союза между Арменией, Белоруссией, Казахстаном, Киргизстаном и Россией мы не рассматриваем. По данным участников рынка, регионы расположения оптовых приобретателей сигарет распространяются на всю территорию РФ. Таким образом, экономические границы оптового рынка табачной продукции были определены как территория РФ (федеральный рынок). Тип рыночной структуры Тип рыночной структуры отрасли производства табачной продукции – это олигополия. Рынок олигополии характеризуется наличием на рынке небольшого числа крупных продавцов, товар которых может быть как однородным, так и дифференцированным. Вход на олигополистический рынок затруднителен, входные барьеры очень высоки. Контроль отдельных компаний над ценами ограниченный. Особенность олигополии в том, что решения компаний о ценах на товар и объемах его предложения взаимозависимы. Ситуация на рынке сильно зависит от того как реагируют компании при изменении цены на продукцию одним из участников рынка. Возможны два вида реакции: 1) реакция следования – другие олигополисты соглашаются с новой ценой и устанавливают цены на свой товар на таком же уровне (следуют за инициатором изменения цены); 2) реакция игнорирования – другие олигополисты игнорируют изменение цены фирмой-инициатором и поддерживают прежний уровень цен на свою продукцию. Для рынка табачной продукции характерен неоднородный тип олигополии, так как ограниченное количество предприятий производит продукцию с высокой степенью разнообразия. Одной из главных особенностей олигополистического рынка табачной продукции является наличие больших производственных мощностей у всех участников рынка. Это способствует сохранению стабильных цен, так как компании долго не решаются нарастить производство выше, чем у конкурентов и просчитывают все возможные последствия такого шага. Практически все участники рынка стремятся сохранить стабильность цены товара, которая меняется только в условиях резких перемен, таких как рост цен на сырье, резкий рост налогов. Для рынка табачной продукции характерны сговоры производителей, слияния, различные экономические альянсы. Это связано с тем, что компании оказавшись в ситуации олигополистического рынка, стремятся не только к конкуренции, но и к взаимовыгодному сотрудничеству, которое более выгодно для них, чем жесткая борьба. Объединение же нескольких компаний позволяет им занять значительную часть рыночного сегмента, либо же вообще вытеснить из него конкурентов. Для олигополии характерен ряд серьезных недостатков. В первую очередь это высокая вероятность сговора компаний и переход от олигополии к монополии. Компании ограничены в росте, так как на олигополическом рынке очень сложно эффективно конкурировать. Встречаются ситуации, когда из-за стремления к стабильности цен компании не стремятся к удешевлению и расширению производства, так как издержки отсутствия роста компенсируются высокой ценой на товар, для всех участников олигополического рынка. Есть у олигополий и несомненные преимущества, например – высокая степень вложений в научно-технический прогресс, жесткая неценовая конкуренция, которая приводит к ускоренной дифференциации рынка. Рыночная концентрация (с расчетом показателей). По оценке ФАС России, крупнооптовый рынок табачной продукции в 2019 году являлся высококонцентрированным, при этом в период 2017-2019 гг. уровень концентрации товарного рынка оставался стабильным. В таблице представлена концентрация поставщиков табачной продукции на крупнооптовый рынок РФ.

Рассчитаем индекс рыночной концентрации Герфиндаля - Гиршмана (HHI) для рынка крупнооптовой реализации табачной продукции. Индекс Герфиндаля — Гиршмана используется для оценки степени монополизации отрасли и вычисляется как сумма квадратов долей продаж каждой компании в отрасли: HHI = S1^2 + S2^2 + … +Sn^2 Для наших данных: HHI = 1246,79 + 1035,55 + 597,31 = 3090,8936 Из расчётов следует, что HHI > 2000, из этого следует, что концентрация на исследуемом рынке высокая. Федеральный оптовый рынок В таблице представлена концентрация поставщиков табачной продукции на оптовый рынок РФ.

Рассчитаем индекс рыночной концентрации Герфиндаля - Гиршмана (HHI) для рынка оптовой реализации табачной продукции. Для наших данных: HHI= 4236,70 + 443,10 + 78,67 = 4758,47 Поскольку HHI > 2000, то это также подтверждает, что концентрация на исследуемом рынке высокая. Повышенная степень концентрации рынка и как следствие – слаборазвитая конкурентная среда. Тем не менее, высокая концентрация на рынке может иметь и ряд положительных аспектов, как, например, установление прозрачных правил для игроков на рынке, а также содействие борьбе с нелегальной торговлей продукцией. Таким образом, за период 2017-2019 гг. на рынке оптовой реализации табачной продукции прослеживается устойчиво-высокий уровень концентрации на фоне одновременного уменьшения количества поставщиков и снижения объемов поставок на рынок. Рыночная власть отрасли (с расчетом показателей). Высокий уровень концентрации и высокая доля вертикально-интегрированных компаний – это факторы, которые способствуют формированию условий ограничения конкуренции в отрасли производства табачной продукции. Некоторые из хозяйствующих субъектов, которые осуществляют деятельность на рынке табачных изделий, обладают долей свыше 50% в конкретных ценовых сегментах рынка, деятельность некоторых компаний (Джапан Тобакко, Галлахер) при этом, является взаимодополняющей в контексте ассортимента продукции (марки Галлахер, которые произведены промышленным путем, в основном, занимают позиции низких ценовых категориях, а марки Джапан Тобакко, как правило, занимают позиции высоких ценовых категориях). На рынке табачной продукции существует принцип ценовой сегментации, который заключается в том, что марки сигарет закрепляются в конкретном сегменте на основе цен исходного периода. В дальнейшем, своей принадлежности к сегменту марки не меняют, невзирая на рыночные колебания средних цен (даже если вследствие таких колебаний марка выходит за ценовую границу сегмента, к которому она относится), исключая случаи ценового перепозиционирования. Критерием ценового перепозиционирования считается изменение цены сигарет на 50 % ценового диапазона (то есть разницы между нижней и верхней границами) первоначального сегмента, в случае, когда при данном изменении цена марки пересекла мягкую границу исходного сегмента. Мягкие границы сегментов устанавливают следующим образом: 1) верхняя мягкая граница равна сумме верхней жесткой границы и ценового диапазона вышестоящего сегмента, разделенной на 10; 2) нижняя мягкая граница равна сумме нижней жесткой границы и ценового диапазона вышестоящего сегмента, разделенной на 10. В аналитике выработан общий подход к ценовой сегментации рынка табачной, существует условное деление рынка на ценовые сегменты: «суперпремиальный», «премиальный», «среднеценовой», «доступный», «дешевый с фильтром», «сигареты без фильтра и папиросы». В результате анализа информации об объемах производства табачной продукции, представленной табачными производителями, с учетом ценового сегментирования установлено, что по итогам 2019 года основные производители сигарет в России занимают следующие позиции: – «ДЖАПАН ТОБАККО Инк.» (производители: ЗАО «Лиггетт-Дукат», г. Москва; ООО «Петро», г. С-Петербург; ОАО «Донской табак», г. Ростов-на-Дону), имеет долю на рынке 41% (из них ОАО «Донской табак» 4,3%); – ФИЛИП МОРРИС (производители: ОАО «Филип Моррис Кубань», г. Краснодар; ЗАО «Филип Моррис Ижора», Ленинградская обл.), имеет долю 22,1%; – БРИТИШ АМЕРИКАН ТОБАККО (производители: ОАО «Бритиш Американ Тобакко-СПб», г. С-Петербург; ОАО «Бритиш Американ Тобакко-Ява», г. Москва; ОАО «Бритиш Американ Тобакко-СТФ», г. Саратов), имеет долю – 21,6%; – ИМПЕРИАЛ ТОБАККО Групп (производители: ЗАО «Балканская звезда», г. Ярославль; ООО «Табачная фабрика Реемтсма-Волга», г. Волгоград), имеет долю – 9,5 %11. Совокупная доля указанных компаний на российском рынке сигарет составляет 94,2 %. Остальные участники рынка имеют доли менее 2 %. Наибольшую долю в структуре рынка сигарет занимает сегмент «Дешевый с фильтром» – 43,8 % далее следуют «Среднеценовой» – 18,2 %, «Доступный» – 14,3 %. Доли сегментов «Дорогой», «Сигареты без фильтра, папиросы» и «Премиальный» – 8,7 %, 7,9 % и 7,0 % соответственно. Коэффициент вариации рыночных долей будет равен нулю в случае, когда рыночные доли равны друг другу и одинаковы. В данном случае диагностируется однородный конкурентный рынок. Если коэффициент вариации близок к единице, тогда дисперсия велика, то есть один производитель занимает большую долю рынка. Для 2018 года данный коэффициент для рынка табачной продукции составил 0,5799: ν = 5 √ 1/5 ((0,394 – 1/5)2 + (0,239 – 1/5)2 + … + (0,058 – 1/5)2); Данное значение находится посередине между 0 и 1, однако ближе к 1. Соответственно, данный коэффициент показывает, что рынок приближается к монополизированному. Как показывает коэффициент, концентрация в отрасли производства табачной продукции умеренная. Значения коэффициента не изменяются в 2019 году – 0,56: ν = 5 √ 1/5 ((0,383 – 1/5)2 + (0,254 – 1/5)2 + … + (0,069 – 1/5)2). Коэффициент немного снизился, что говорит о снижении концентрации на рынке табачной продукции. В настоящее время российский табачный рынок по-прежнему остается рынком с недостаточно развитой конкуренцией и высоким уровнем концентрации на фоне уменьшения количества поставщиков, снижения объемов поставок. Барьеры входа в отрасль и выхода из неё. Уровень «ротации» на данном рынке низок и составляет 1-2 компании в год. Основным барьером входа на крупнооптовый рынок табачной продукции, помимо высокой степени концентрации, следует отметить закрепление на договорной основе конкретных поставщиков с конкретными крупнооптовыми покупателями, на протяжении длительного периода времени. Основными барьерами входа новых хозяйствующих субъектов на федеральный оптовый рынок являются: 1) Высокий уровень концентрации. По оценке ФАС России за 2019 год, два поставщика на оптовый рынок сигарет (ГК «Мегаполис» и ГК «СНС») занимают более 86 % доли рынка. 2) Государственная политика в сфере ограничения курения сигарет (рост ставки акцизов, запрет рекламы, ограничения по размещению продукции при розничной реализации и т.д.) – эти меры уменьшают рентабельность и сбытовые возможности новых игроков, ограничивая их возможности продвигать продукцию на рынок. К основным барьерам входа на рынок для новых предприятий-производителей табачной продукции, относится: – необходимость осуществления значительных первоначальных капитальных вложений при длительных сроках окупаемости этих вложений; – издержки выхода с рынка, включающие инвестиции, которые практически невозможно возместить при прекращении хозяйственной деятельности; – наличие экономически оправданного минимального объема производства, обуславливающего для хозяйствующих субъектов более высокие затраты на единицу продукции до момента достижения такого объема производства (эффект масштаба производства)13. Значительным фактором, сдерживающим вхождение хозяйствующих субъектов на рассматриваемый рынок новых небольших предприятий, является наличие высоких инвестиционных рисков. Указанные факторы делают рынок табачной продукции малопривлекательным для новых участников. Слияния и поглощения в отрасли (вертикальная и горизонтальная интеграция). «Донской табак» - был последним крупным производителем табачной продукции в России, контролируемым национальным капиталом. Все остальные производители вошли в состав транснациональных табачных компаний. Сегодня на долю «большой тройки» — Japan Tobacco International, Philip Morris и British American Tobacco — приходится более 60 % российского рынка табака, а с учетом доли Imperial Tobacco и вовсе 80 %. Принадлежащая группа «Агроком», куда входит и «Донской табак», двигалась по пути диверсификации бизнеса на нетабачных направлениях. На фабрике в основном проводились работы по малой модернизации производства и оптимизации марочного состава продукции. В 2011 году Imperial Tobacco претендовал на покупку бизнеса, однако, впоследствии отказался от слияния. Растущие акцизы на табак внутри России и слабый рост спроса на табачные изделия заставили «Агроком» искать потенциальные объекты для инвестирования за рубежом. Это послужило поводом для приобретения компанией «Донской табак» греческой компании Sekap в 2013 году. В 2018 году произошло поглощение последнего крупного отечественного производителя сигарет компании «Донской табак» концерном Japan Tobacco Inc. JTI в собственность перешли 100 % двух фабрик «Донского табака» – в Ростове-на-Дону и Переславле-Залесском, а также 94,97 % производственного комплекса в Греции Sekap, который принадлежит «Донскому табаку» с 2013 г.14 Таким образом, на рынке табачной продукции присутствует вертикальная интеграция, которая способствует созданию условий для ограничения конкуренции. Государственная отраслевая политика. Доходы от акцизов на табачную продукцию являются весьма значительными для федерального бюджета. Сумма поступлений акцизов на табачную продукцию в федеральный бюджет в 2015 году составила 379 млрд. рублей, в 2016 году – 467 млрд. рублей (на 23% больше по сравнению с 2015 годом), в 2017 году – 573,5 млрд. рублей (на 23% больше по сравнению с 2016 годом) и год от года поступления растут. При этом ставка акцизов на сигареты и папиросы с 2015 года увеличивалась на 26% ежегодно. Учитывая, что производство табачной продукции по данным Минэкономразвития России не растет, ежегодное увеличение поступлений акцизов на табачную продукцию в федеральный бюджет является результатом увеличения ставок акцизов на табачную продукцию. Согласно данным Федеральной налоговой службы доходы от акцизов на табачную продукцию, производимую в Российской Федерации, в общей сумме фактических поступлений от акцизов по подакцизным товарам, производимым в Российской Федерации, в период 2015-2016 годов составили более 70 %, в 2017-2019 годов – 63 %. По оценке Министерства финансов Российской Федерации собираемость акцизов на табачную продукцию за указанные периоды достигла более 99%. Однако на рынке табачной продукции сохраняется ряд проблем. Существующие нелегальное производство сигарет и их контрабанда из сопредельных государств приводят к сокращению доходов федерального бюджета, представляют угрозу для здоровья населения. В связи с этим государства усиливает контроль за рынком табачной продукции. В настоящее время функции по выработке государственной политики и нормативно-правовому регулированию производства и оборота табачной продукции возложены на Министерство сельского хозяйства Российской Федерации (далее – Минсельхоз России). Между тем, функции по контролю за производством и оборотом такой продукции к ведению Минсельхоза России не отнесены, не определен орган исполнительной власти, осуществляющий соответствующий контроль. В связи с этим представляется целесообразным централизация полномочий по регулированию производства и оборота табачной продукции, а также по осуществлению контроля в данной сфере, в рамках одного федерального органа исполнительной власти. В рамках исполнения статьи 18 Федерального закона от 23 февраля 2013 г. № 15-ФЗ «Об охране здоровья граждан от воздействия окружающего табачного дыма и последствий потребления табака», предусматривающей введение обязательной прослеживаемости табачной продукции на территории Российской Федерации, принято постановление Правительства Российской Федерации от 27 ноября 2017 года № 1433 «О проведении эксперимента по маркировке табачной продукции средствами идентификации и мониторингу оборота табачной продукции». Таким образом, начала свое действие система прослеживаемости оборота табачной продукции в Российской Федерации15. Создание такой системы позволило усилить контроль за оборотом табачной продукции и сократить нелегальные рынок табака. Передача части доходов от акцизов на табачную продукцию в бюджеты субъектов Российской Федерации позволила создать заинтересованность органов государственной власти субъектов Российской Федерации в повышении качества администрирования указанных акцизов, а также увеличить налоговые доходы федерального и региональных бюджетов. В целом, необходимо продолжение работы по разработке мер по совершенствованию правового регулирования производства и оборота табачной продукции, включая совершенствование системы отслеживания табачной продукции, учитывающей особенности её производства и оборота и являющейся частью системы маркировки товаров средствами идентификации в Российской Федерации. Судебная практика в отношении нарушения антимонопольного законодательства в отрасли. Судебная практика в отношении нарушения антимонопольного законодательства в табачно отрасли не обширна. В 2011 году Федеральная антимонопольная служба (ФАС) России решила взыскать с ОАО "Донской табак" (Ростов-на-Дону) штраф в размере 100 тысяч рублей за распространение в подростковых журналах рекламы сигарет Kiss, ограничившись минимальным размером наказания, следует из материалов ведомства. Заявление с указанием на признаки нарушения рекламного законодательства РФ в рекламе сигарет торговой марки Kiss направила в антимонопольную службу в январе 2011 года Ассоциация рекламодателей. В рекламе, которая распространялась с 11 мая по 30 сентября 2010 года, приведено «изображение молодой девушки с улыбкой на лице и леденцом во рту», во втором варианте – «с улыбкой на лице и котенком в руках», а также ряд слоганов, в том числе «Мысли в стиле Kiss!». Как посчитала ФАС, использованные в рекламе утверждения и образы свидетельствуют о том, что курение способствует улучшению физического и эмоционального состояния. Кроме того, использованные образы создают образ несовершеннолетних. И то и другое противоречит закону о рекламе, отмечается в материалах. По информации антимонопольного ведомства, «Донской табак» не принял меры по соблюдению требований законодательства. В связи с этим ФАС решила взыскать с «Донского табака» штраф в размере 100 тысяч рублей. Постановление датировано 27 июня 2011 года. Список, используемых источников. Аналитический отчет о состоянии конкуренции на рынке табачной продукции за 2019 год // Федеральная антимонопольная служба, Москва, 2020. – 22 с. Обзор российского ранка табачной продукции // Аналитический центр при Правительстве РФ, 2020. – 13 с. Романова, Н.К. Состояние экономики табачного рынка России // Инновационные исследования и разработки для научного обеспечения производства. Междунар. научн.-практ. конф. (06-26 апр. 2015 г., г. Краснодар). – С. 444-446. Саломатин В.А. Табачный рынок России: состояние и тенденции // Вестник современных исследований. – 2018. – № 2.1 (17). – С. 105-108. Скачок, В.Е. Глобальная и социальная проблема потребления табачной продукции и методы ее решения в России / В.Е. Скачок, Л.Ю. Петровская // Молодой ученый. – 2017. – № 40 (174). – С. 72-75. Сборник статистических и оценочных показателей по табачному бизнесу Российской Федерации ассоциации производителей табачной продукции. – 10-е изд. доп. – М.: «Табакпром», 2015 Тяпкина, Г.В. Антитабачное законодательство и его социальная значимость // Юридические науки: проблемы и перспективы : материалы V Междунар. науч. конф. – Казань : Бук, 2016. – С. 28-30. Официальный сайт международной аналитической компании «Nielsen» [Электронный ресурс]. – Режим доступа: http://www.nielsen.com. (дата обращения: 20.11.2020) Федеральная антимонопольная служба [Электронный ресурс]. – Режим доступа: https://fas.gov.ru/ (дата обращения: 20.11.2020) Федеральная служба государственной статистики (Росстат) [Электронный ресурс]. – Режим доступа: https://rosstat.gov.ru/ (дата обращения: 20.11.2020). |