Курсовая ЭО. Расчет и анализ себестоимости продукции

Скачать 235.53 Kb. Скачать 235.53 Kb.

|

|

3. АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ 3.1. Анализ структуры себестоимости и расчет объема продаж 1.Рентабельность R=Нпрi=20% где R – рентабельность, % ; Нпрi – нормативная прибыль от полной себестоимости, %. 2.Определение прибыли на единицу продукции П1прi = Спi * Нпрi = 58 100,42* 0,2 = 11 620 ₽ П2прi = Спi * Нпрi = 56 461,58* 0,2 = 11 292,32 ₽ 3.Определение цены изделия без НДС Р1i = Спi + Ппрi = 58 100,42+ 11 620 = 69 720,42 ₽ Р2i = Спi + Ппрi = 56 461,58+ 11 292,32 = 67 753,9 ₽ 4.Определение цены изделия с учетом НДС Р1i + НДС= 69 720,42 * 1,18 = 82 270 ₽ Р2i + НДС= 67 753,9 * 1,18 = 79 949,60 ₽ 5.Определение прибыли при текущем объеме реализации П1пр = Ппрi * Q = 11 620 * 816 = 9 481 920 ₽ П2пр = Ппрi * Q = 11 292,32 * 816 = 9 214 533,12 ₽ Таблица 3.1 – Прибыль

R (рентабельность) =П (прибыль) / В (Выручка от реализации) Изделие А: RА(1)= (11620,08/69720,08+39738,76+71534,32)*100%=6% RA(2)= (11292,31/67753,89+36179,51+73870,5)*100%=6% Изделие В: RВ(1)= (6623,13/69720,08+39738,76+71534,32)*100%=4% RВ(2)= (6029,92/67753,89+36179,51+73870,5)*100%=3% RC1)= (11922,39/69720,08+39738,76+71534,32)*100%=7% RC(2)= (12311,75/67753,89+36179,51+73870,5)*100%=7% 3.2. Анализ рентабельности видов продукции и разработка предложений по изменению состава и структуры выпускаемой и реализуемой продукции Объем производства, при котором предприятие работает без прибыли и убытка:   Точка критического объема выпуска Ткр:   Прибыль:   Объем выпуска продукции, при котором будет получена запланированная сумма прибыли:  = 816 шт. = 816 шт.Таблица 3.2 – Результаты определения прибыли и точки безубыточности

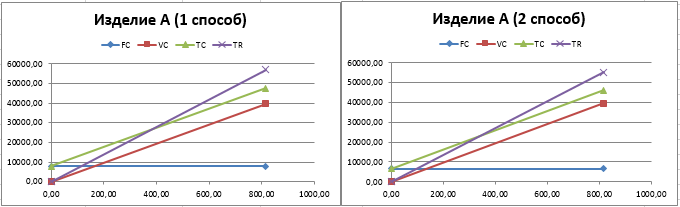

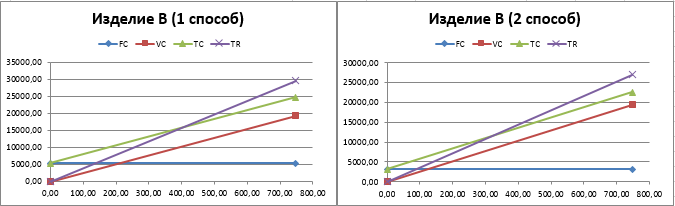

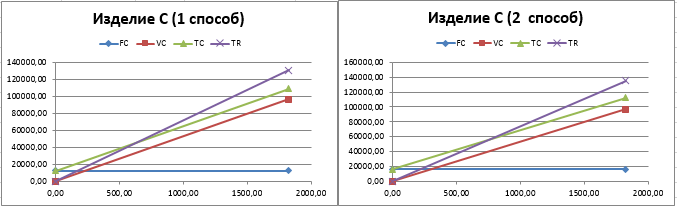

Одной из основных целей любого предприятия, работающего в условиях рыночной экономики, является прибыль. Но абсолютный показатель прибыли не может дать ответ на вопрос насколько эффективно предприятие реализует свою продукцию, использует вложенный капитал, управляет своими оборотными средствами и т.д., поэтому в целях финансового и экономического анализа используются система относительных экономических показателей в которую и входят коэффициенты рентабельности. Экономический смысл которых заключается в определение прибыли, приходящейся на рубль вложенных средств. Рентабельность часто используется для оценки операционной эффективности компаний. Изделий А производится 816 штук в год и полная себестоимость каждого изделия (58100,42 руб. – по первому методу; 56461,57 руб. – по второму) отличается от себестоимости изделия С (59611,94руб. – по первому методу; 61558,75 руб. – по второму) на не большую величину, при том что выпуск изделий В составляет 1825 штук в год, и значительно отличается от себестоимости изделия В (33115,63 руб. – по первому методу; 30149,59 руб. – по второму), при количестве 747 штук в год. В данной курсовой работе был представлен расчет и анализ себестоимости продукции производственной организации. Представлены как теоретические аспекты данной темы, так и практический расчет. Данные, полученные в ходе расчетов, занесены в таблицы. Изделие С, является самым выгодным и наиболее лучшим товаром на рынке, так как его прибыль является самой высокой (9758356 руб. и 9196876 руб.), по сравнению с изделиями В (4947475 руб. и 4504348 руб.) и А (9481988руб. и 9214528 руб.). Наилучшим методом расчета для изделий А и B является 2-й способ, так как он показывает наименьшую полную себестоимость (соответственно 53619 против 53868 для изделия А, 30150 против 33115 для изделия В) . А вот для изделия C оказался лучшим 1-й способ расчета 59612 против 61559. Для снижения себестоимости можно предложить ряд мер направленных на изменение основных её элементов: материальные затраты, заработная плата, расходы на содержание и эксплуатацию оборудования (в том числе амортизационные отчисления). ЗАКЛЮЧЕНИЕ Наибольшую долю изделий составляют расходы на содержание и эксплуатацию оборудования, общепроизводственные расходы. Остальные расходы не превышают 5% от полной себестоимости. Так как наибольшую долю себестоимости составляют расходы на содержание и эксплуатацию оборудования, можно судить о том, что производство сильно механизировано. С точки зрения конкурентоспособности для изделия С более выгодным считается первый способ расчета косвенных затрат (в % от суммы прямых затрат). При расчете данным способом затраты меньше, следовательно, и себестоимость изделия будет меньше. Себестоимость и будет определять конкурентоспособность на рынке. Для изделий А и В выгоднее использовать второй метод расчета косвенных затрат (в % от прямых затрат). Для всех изделий необходимо снизить расходы на содержание и эксплуатацию оборудования. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ Зайцев Н.Л. Экономика, организация и управление предприятием: учебное пособие. М: ИНФРА-М, 2008. 455 с. Как читать баланс / В.В. Ковалев, В.В. Патров, В.А. Быков. М: Финансы и статистика, 2006. 672 с. Экономика организации: Методические указания к курсовой работе / Сост.: Т. П. Ширяева, М. И. Житенева, М. В. Чигирь. СПб: издательство СПбГЭТУ «ЛЭТИ», 2011. 24 с. Экономика предприятия: учебник для вузов/ под ред. А. Е. Карлика, М. Л. Шухгальтер. СПб: Питер, 2009. 464 с. Экономика предприятия: учебник для вузов / под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандара. М: ЮНИТИ-ДАНА, 2007. 670 с. Статья «Заработная плата и ее факторы», Л.Фиськова. Экономика предприятия: Учебник для вузов /Под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандара. — 4-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2007. - 670 с. Нуреев Р. М. Курс микроэкономики: Учебник для вузов. — 2-е изд., изм. — М.: Норма, 2005. — 576 с. Федеральная служба государственной статистики www.gks.ru/. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||