Практическая работа. 22.03.21 Практическое занятие. Расчет показателей эффективности использования оборотных средств

Скачать 57.16 Kb. Скачать 57.16 Kb.

|

|

Практическое занятие №6 Тема: «Расчет показателей эффективности использования оборотных средств» Цель занятия: Привитие практических навыков по расчету показателей эффективности использования оборотных средств. Подготовка к занятию: Изучить курс лекций. Выучить основные понятия и формулы. Задание на занятие: Изучить основные обозначения и формулы:

Воспользовавшись лекционным материалом, дополнительной литературой и представленными формулами и обозначениями, выполните задания. Задание 1.  Определить структуру оборотных средств на предприятии и сделать выводы. Определить структуру оборотных средств на предприятии и сделать выводы.Таблица 1 Состав и структура элементов оборотных средств

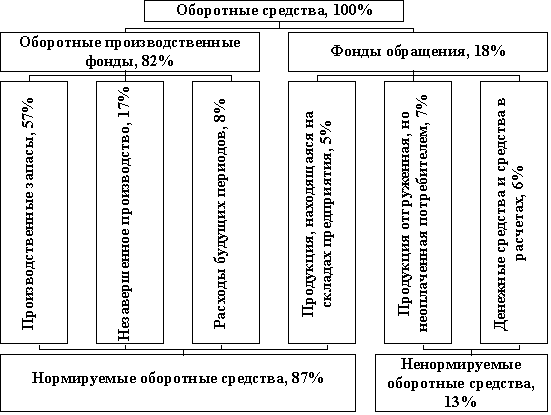

Решение Охарактеризовать оборотные средства предприятия можно через их состав и структуру. Состав оборотных средств – это совокупность элементов, образующих оборотные средства. Структура оборотных средств – это соотношение между отдельными элементами оборотных средств, выраженное в процентах. Одним из важнейших показателей, характеризующих структуру оборотных средств хозяйствующего субъекта, выступает соотношение оборотных средств в двух сферах: в сфере производства; в сфере обращения. Оборотные фонды – это производственные запасы, незавершенное производство и расходы будущих периодов Фонды обращения - это готовая продукция на складе, товары отгруженные и денежные средства. Оборотные средства = Оборотные фонды + Фонды обращения Определим сумму оборотных фондов: 4950+1475+694=7119 тыс.руб. 2.Определим сумму фондов обращения: 433,8+607,2+346,9+173,1=1561 тыс..руб. 3.Т.к. сумма оборотных средств = 8680 тыс.руб, то можем определить структуру. Структура по каждому элементу определяется как отношение элемента оборотного средства к оборотным средствам. Производственные запасы = (4950/8680)*100=57% Незавершенное производство =(1475/8680)*100=17% Расходы будущих периодов = (694/8680)*100=8% Оборотные фонды = (7119/8680)*100=82% Аналогично определим фонды обращения. Данные занесем в таблицу 1 и представлена на рисунке 1. Таким образом, оборотные средства состоят из 82% оборотных фондов и 18% фондов обращения – (у нас структура машиностроительного предприятия)  Рисунок. 1. - Состав и структура оборотных средств на предприятии Таким образом, оборотные средства предприятия представлены оборотными производственными фондами (82%), сформированными преимущественно за счет производственных запасов (57%), - из-за высокой материалоемкости продукции, дороговизны и разнообразия материалов. Высокий удельный вес (17%) незавершенного производства. Из-за длительности технологического цикла на предприятии. На долю фондов обращения приходится 12% всех оборотных средств, из которых 5% представлены готовой продукцией. Всемерное улучшение использования оборотных фондов - одна из важнейших задач промышленных предприятий. Чем лучше используется сырьё, топливо, вспомогательные материалы, тем меньше их расходуется для выработки определённого количества продукции, тем самым создаётся возможность увеличить объём производства промышленной продукции. Структура оборотных средств на предприятиях различных отраслей промышленности далеко не одинакова и зависит от: специфики предприятия. На предприятиях с длительным производственным циклом (например, в судостроении) велика доля незавершенного производства; на предприятиях горного профиля большая доля расходов будущих периодов. На тех предприятиях, у которых процесс производства продукции скоротечный, как правило, наблюдается большой удельный вес производственных запасов; качества готовой продукции. Если на предприятии выпускается продукция низкого качества, которая не пользуется спросом у покупателей, то резко повышается доля готовой продукции на складах; уровня концентрации, специализации, кооперирования и комбинирования производства; ускорения научно-технического прогресса. Этот фактор влияет на структуру оборотных средств разнопланово и практически на соотношение всех элементов. Если на предприятии внедряются топливосберегающая техника и технология, безотходное производство, то это сразу влияет на снижение доли производственных запасов в структуре оборотных средств. Задание 2. Имеются данные об объёме выпуска продукции. Определить: Плановые и фактические показатели эффективности использования оборотных средств. Увеличение или сокращение длительности одного оборота. Сделать выводы.

Эффективность использования оборотных средств измеряется показателями их оборачиваемости. Под оборачиваемостью оборотных средств понимается продолжительность последовательного прохождения средствами отдельных стадий производства и обращения. Выделяют следующие показатели оборачиваемости оборотных средств: коэффициент оборачиваемости, коэффициент загрузки, длительность одного оборота. Коэффициент оборачиваемости показывает число оборотов, совершаемых оборотными средствами за определенный период времени по формуле:  (1) (1)где Коб – коэффициент оборачиваемости, раз, Vвп – объем выпущенной продукции, млн. руб; Обс – стоимость оборотных средств, млн. руб.  оборота оборотаТаким образом, за год оборотные средства совершили 2 обора. Кроме этого, данный показатель означает, что на каждый рубль оборотных средств приходилось 2 рубля реализованной продукции.  оборота оборотаТаким образом, за фактический год оборотные средства совершили 2,23 обора. Кроме этого, данный показатель означает, что на каждый рубль оборотных средств приходилось 2,23 рубля реализованной продукции. Коэффициент оборачиваемости в фактическом году увеличится на 0,23 по сравнению с плановым. Это положительное явление, т.к. увеличение коэффициента оборачиваемости означает, что в фактическом году увеличится число оборотов оборотных средств на 0,23 оборота. Увеличение числа оборотов ведет либо к росту выпуска продукции на 1 руб. оборотных средств, либо к тому, что на этот же объем продукции требуется затратить меньшую сумму оборотных средств Чем выше, коэффициент оборачиваемости, тем лучше используются оборотные средства. Коэффициент загрузки – величина, обратная коэффициенту оборачиваемости. Коэффициент загрузки показывает сумму оборотных средств, затраченных для получения одного рубля выручки от реализации продукции, определяется по формуле:  (2) (2)где Кз – коэффициент загрузки, млн.руб.  млн. руб млн. рубТо есть на 1 рубль реализованной продукции в среднем за рассматриваемый период приходилось 50 копеек стоимости запасов оборотных фондов.  млн. руб млн. рубТо есть на 1 рубль реализованной продукции в среднем за рассматриваемый период приходилось 45 копеек стоимости запасов оборотных фондов. Чем меньше коэффициент загрузки средств в обороте, тем эффективнее используются оборотные средства на предприятии. Соответственно, уменьшение этой величины в динамике говорит об улучшении действенности мер в сфере управления ресурсами предприятия. Длительность одного оборота показывает количество дней, за которое совершается один оборот, то есть время, за которое к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции определяется по формуле:  (3) (3)где До – длительность одного оборота, дни, Д – число дней в рассматриваемом периоде, дни.   За год совершается 2 полных оборота в плановом периоде. Продолжительность одного оборота 180 дней. За год совершается 2,23 оборота в плановом периоде. Продолжительность одного оборота 161 дней. В фактическом году время одного оборота сократится на 19 дней по сравнению с плановым. Чем меньше коэффициент, тем лучше. Рост длительности оборота ведет к увеличению потребности в оборотном имуществе, что расценивается отрицательно. А его уменьшение, напротив, предполагает высвобождение активов и демонстрирует рост эффективности эксплуатации ресурсов фирмы. Уменьшение продолжительности одного оборота свидетельствует об улучшении использования оборотных средств. Таким образом, можно сделать следующие выводы: в фактическом году по сравнению с плановым улучшилась оборачиваемость оборотных средств, сократилась длительность одного оборота, а показатель загрузки оборотных средств снизился. коэффициент оборачиваемости увеличился в сравнении с предыдущим периодом почти на 18%, что означает более быстрое превращение оборотного имущества в выручку вследствие рационализации управления ресурсами. коэффициент загрузки снизились. Уменьшение этой величины в динамике говорит об улучшении действенности мер в сфере управления ресурсами предприятия. длительность оборота активов снизилась. Чем меньше коэффициент, тем лучше. Рост длительности оборота ведет к увеличению потребности в оборотном имуществе, что расценивается отрицательно. А его уменьшение, напротив, предполагает высвобождение активов и демонстрирует рост эффективности эксплуатации ресурсов предприятия. наблюдаемые изменения приводят к входу части оборотных средств из оборота, превышению темпов роста реализации в сравнении с ростом оборотных ресурсов, что ведет к повышению общей прибыльности предприятия. Задание 3. Определить показатели эффективности использования оборотных средств в плановом и отчетном периоде, а также абсолютное и относительное изменение потребности предприятия в оборотных средствах. Исходные данные представлены ниже.

Решение Абсолютное высвобождение определяется по формуле: АВ = ОбС факт (после изменения) - ОбСплан (до изменения). Относительное изменение или темп прироста оборотных средств: Т(Обс) = ________АВ_____ * 100. ОбСплан (до изменения)

Объем реализованной продукции в фактическом году = 800*1,1=880 тыс. руб Среднегодовая стоимость оборотных средств в фактическом году = 200*0,95=190 тыс.руб Эффективность использования оборотных средств измеряется показателями их оборачиваемости. Коэффициент оборачиваемости показывает число оборотов, совершаемых оборотными средствами за определенный период времени по формуле: (1)где Коб – коэффициент оборачиваемости, раз, Vвп – объем выпущенной продукции, руб; Обс – стоимость оборотных средств, руб.  Т.о. за год оборотные средства совершили 4 оборота. Кроме этого, данный показатель означает, что на каждый рубль оборотных средств приходилось 4 рубля реализованной продукции.  Т.о. за год оборотные средства совершили 4,63 оборота. Кроме этого, данный показатель означает, что на каждый рубль оборотных средств приходилось4,63 рубля реализованной продукции. Коэффициент оборачиваемости в фактическом году увеличится на 0,63 по сравнению с плановым. Это положительное явление, т.к. увеличение коэффициента оборачиваемости означает, что в фактическом году увеличится число оборотов оборотных средств на 0,63 оборота. Таким образом, оборотные средства за год оборачиваются 4 раза в плановом периоде, и 4,63 раза в плановом периоде. Коэффициент загрузки – величина, обратная коэффициенту оборачиваемости. Коэффициент загрузки показывает сумму оборотных средств, затраченных для получения одного рубля выручки от реализации продукции, определяется по формуле: (2)где Кз – коэффициент загрузки, руб  руб рубТо есть на 1 рубль реализованной продукции в среднем за рассматриваемый период приходилось 25 копеек стоимости запасов оборотных фондов.  руб рубТо есть на 1 рубль реализованной продукции в среднем за рассматриваемый период приходилось 22 копейки стоимости запасов оборотных фондов. Чем меньше коэффициент загрузки средств в обороте, тем эффективнее используются оборотные средства на предприятии.  показывает количество дней, за которое совершается один оборот, то есть время, за которое к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции определяется по формуле: (3) показывает количество дней, за которое совершается один оборот, то есть время, за которое к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции определяется по формуле: (3)где До – длительность одного оборота, дни, Д – число дней в рассматриваемом периоде, дни.  За год совершается 4 полных оборота в плановом периоде. Продолжительность одного оборота 90 дней.  За год совершается 4,63 оборота в фактическом периоде. Продолжительность одного оборота 77,8 дней. Уменьшение продолжительности одного оборота свидетельствует об улучшении использования оборотных средств. Чем меньше продолжительность оборота оборотных средств или больше число совершаемых ими кругооборотов при том же объеме реализованной продукции, тем меньше требуется оборотных средств, и чем быстрее оборотные средства совершают кругооборот, тем эффективнее они используются. Таким образом, улучшилась оборачиваемость оборотных средств, сократилась длительность одного оборота, а показатель загрузки оборотных средств снизился. Задание 4. Дайте оценку эффективности использования оборотных средств на основе данных, представленных в таблице ниже. Охарактеризуйте произошедшие изменения в отчетном году по сравнению с базисным годом. Решение произвести в таблице:

Темп роста определяется по формуле: Тр = У отч. * 100. У баз Темп прироста: Тр = У отч. * 100 - 100. У баз У – различные показатели. Материалоотдача определяется по формуле:  , (4) , (4)где Мо – материалоотдача, руб., МЗ – материальные затраты, руб; Vвп – объем выпущенной или реализованной продукции, руб. (или шт. и другие натуральные единицы). Чем выше материалоотдача, тем эффективнее эксплуатируются ценности предприятия. Если показатель снижается в динамике, срочно ищутся пути стабилизации ситуации, чтобы не допустить неэкономное расходование ресурсов, повышение за счет этого себестоимости продаж и соответствующее снижение прибыльности субъекта хозяйствования. Материалоемкость продукции – расход материальных ресурсов (основных и вспомогательных материалов, топлива, энергии) на изготовление одной единицы продукции по формуле:  , (5) , (5)Где МЕ – материалоемкость продукции, руб; МЗ – материальные затраты, руб; Vвп – объем выпущенной или реализованной продукции, руб. (или шт. и другие натуральные единицы). Этот показатель демонстрирует величину материальных затрат, которая приходится на рубль выпущенной либо проданной продукции. Соответственно, уменьшение его величины говорит об экономии средств, более рациональном использовании ресурсов и расценивается однозначно положительно. Таким образом, в отчетном периоде по сравнению с базисным: материалоотдача увеличилась на 9,5% и снизилась материалоемкость на 10,4%, - это говорит о том, что очень хорошо используется сырье, материалы и другие материальные ресурсы; коэффициент оборачиваемости увеличился в сравнении с предыдущим периодом почти на 14%, что означает более быстрое превращение оборотного имущества в выручку вследствие рационализации управления ресурсами; коэффициент загрузки и длительность оборота активов соответственно снизились; наблюдаемые изменения приводят к выводу части оборотных средств из оборота, превышению темпов роста реализации в сравнении с ростом оборотных ресурсов, что ведет к повышению общей прибыльности предприятия. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||