3 глава. Разработанные рекомендации по контролю затрат и калькулированию себестоимости продукции

Скачать 85.85 Kb. Скачать 85.85 Kb.

|

|

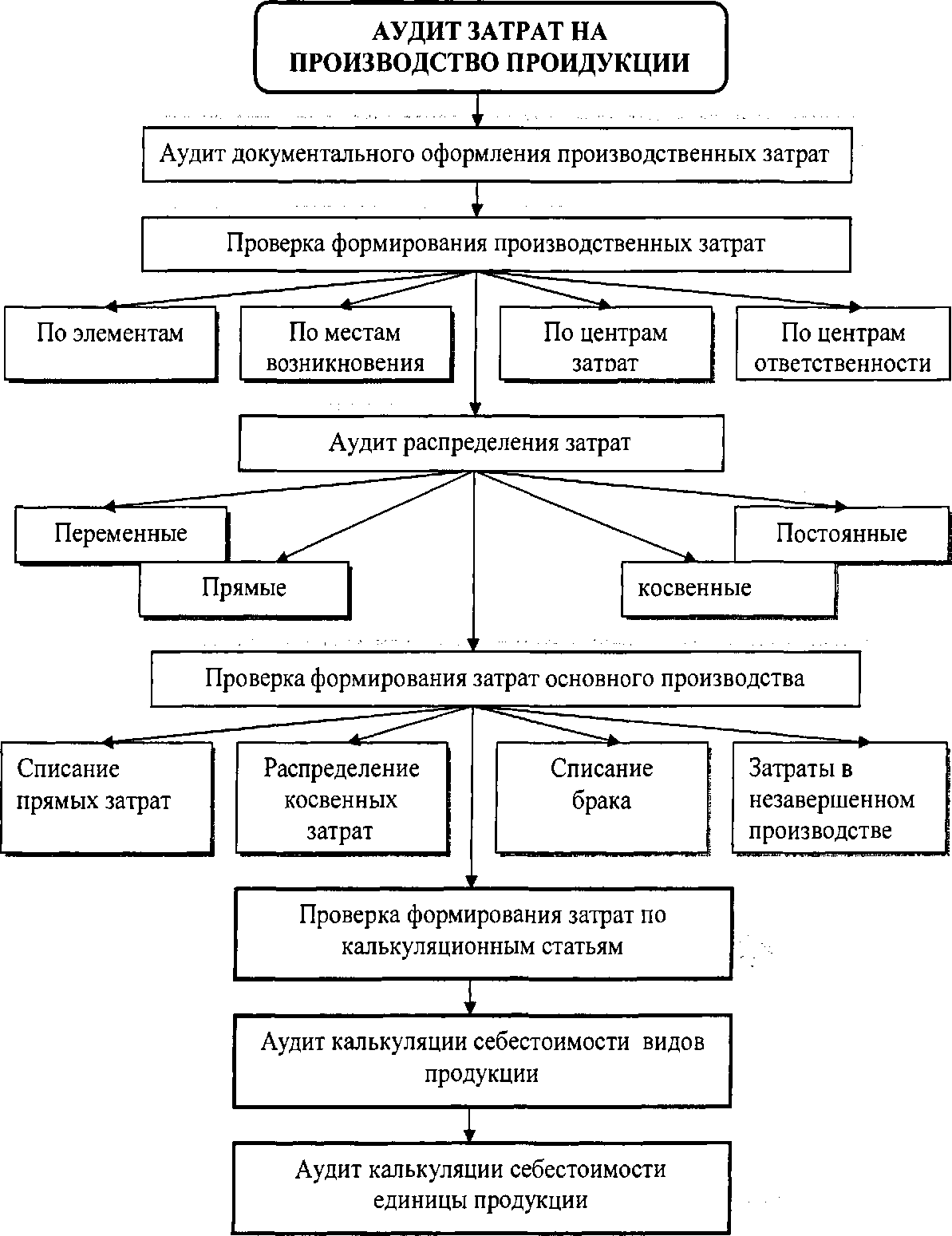

ГЛАВА 3. РАЗРАБОТАННЫЕ РЕКОМЕНДАЦИИ ПО КОНТРОЛЮ ЗАТРАТ И КАЛЬКУЛИРОВАНИЮ СЕБЕСТОИМОСТИ ПРОДУКЦИИ 3.1 Предлагаемая методика контроля объектов калькулирования, отвечающая целям управления себестоимостью Система управленческого контроля производственных затрат основывается на калькулировании и формировании себестоимости товарной продукции, ее единицы как по отдельным производствам, так и по ее видам, маркам, сортам и наименованиям. Внутренний контроль нужен потому, что его результаты позволяют индивидуально сопоставить затраты производства с себестоимостью продукции, а также с объемами ее продаж по видам, что, в свою очередь, обусловливает возможность повышения эффективности управления себестоимостью. Значение контроля калькулирования себестоимости продукции довольно велико, поскольку в современной рыночной экономике возрастает роль фактических калькуляций себестоимости продукции, особенно на крупных по масштабам хозяйственной деятельности промышленных предприятиях, для выполнения их главной задачи - обеспечения сопоставимости реальной величины фактических затрат производства и объемов продукции. Долгий период времени вопросы сопоставимости широко обсуждались в отечественной литературе. Однако постепенно острота проблем составления отчетных калькуляций резко уменьшилась. Это было вызвано перемещением центра интересов промышленны предприятий с экономии ресурсов на выживаемость в условиях конкуренции на рынках сбыта продукции и резкого увеличения импорта продукции, в связи с активным налаживанием внешнеэкономических отношений с промышленно-развитыми странами и вхождением нашей страны в глобальную экономику. Проблемы составления калькуляций себестоимости продукции и их проверки для обеспечения принципа сопоставимости затрат производства и результатов производства, по нашему мнению, в России актуальны. В связи с этим, одной из задач производственного контроля является проверка совокупности методов и способов исчисления фактической себестоимости единицы продукции определенного вида, которые предриятие использует как инструмент формирования учетной информации о затратах производства по статьям калькуляции и определения финансовых результатов производственной деятельности. В ходе проверки изучаются принципы организации калькуляционного учета себестоимости продукции, объекты учета, методы достижения цели, виды калькуляций и формы учетных регистров, в которых отражаются исходные данные, промежуточные итоги и конечные результаты. При калькулировании себестоимости продукции, как обособленной сферы управленческого учета затрат производства, следует исходить из необходимости определения индивидуальной величины их отдельных видов (наименований) в расчете на весь фактический объем выпуска изделий и на физическую единицу каждого изделия. С помощью калькулирования формируется системная аналитическая учетная информация в виде кредитовых записей по счету «Основное производство» и появляется возможность определить себестоимости выпуска готовой продукции определенных видов (наименований), выступающих в качестве объектов калькулирования. Дебетовые и кредитовые обороты по счету основного производства в аналитическом аспекте всегда сопряжены между собой учетным признаком прямой или косвенной принадлежности к определенному виду продукции. Такая принадлежность определяет не только целевой характер затрат, но и их структуру, хотя, в отношении косвенно-распределяемых затрат их первоначально сложившаяся структура при распределении между отдельными объектами калькулирования не изменяется, что свидетельствует о некоторой автономии таких затрат от изменения объема производства, вследствие чего, с точки зрения затратоемкости, речь идет о контроле эффективности ресурсопотребления предприятия. Контроль калькулирования себестоимости продукции является продолжением проверки производственных затрат. Используя информационную базу в части систем и методов управленческого учета затрат предприятия, определяются последовательность и программа проверки, которые имеют свои особенности. Взаимосвязь проверки производственных затрат и калькулирования себестоимости продукции нами представлена на рисунке 7. Учет затрат на производство является первым этапом процесса калькулирования, если его рассматривать в широком смысле (хотя в научной и практической литературе по вопросам учета затрат и калькулирования себестоимости вопрос соотношения методов учета затрат и методов калькулирования и этих процессов является глубоко дискуссионным). На этапе учета затрат на производство осуществляется первичная регистрация издержек, связанных с осуществлением процессов производства и продажи. Включение тех или иных затрат в состав текущих (в себестоимость) определяется, прежде всего, их экономическим смыслом, заключающимся в связи затрат с процессом получения текущих доходов промышленного предприятия. На данном этапе должны выполняться требования полноты включения затрат и правильности и обоснованности так называемой квалификации затрат в качестве текущих и учета их на соответствующих затратных счетах.  Рисунок 7 – Контроль (аудит) затрат на производство продукции При разработке программы проверки калькулирования и формирования себестоимости продукции должна быть учтена его взаимосвязь с производственной проверкой затрат. Программа должна быть документально оформлена, с определением характера, временных рамок и объема запланированных контрольных (аудиторских) процедур, необходимых для осуществления общего плана проверки. Программа производственной проверки является набором инструкций для проверяющего, выполняющего проверку, а также средством контроля и проверки надлежащего выполнения работы. Процесс калькулирования себестоимости предполагает его раскрытие по следующим позициям:

Кроме того, для предотвращения многих негативных факторов в программе может быть предусмотрена проверка калькуляции цены, который предполагает ее обоснование расчетно-аналитическим путем, исходя из принципа наиболее полного и своевременного покрытия затрат производства. Финансовый механизм расчетно-аналитического обоснования цены базируется на показателях отчетных калькуляций определенного вида продукции за достаточно большой период и включает ряд определенных этапов. По своей форме калькуляция цены представляет собой предварительную (планово- нормативную) калькуляцию, которая может быть составлена по новым видам продукции по аналогии с производимыми изделиями. По назначению калькуляция цены так же, как и предварительная калькуляция себестоимости, является лимитной калькуляцией, представляющей собой верхний предельно допустимый уровень затрат производства на единицу продукции. При проверке калькуляции цены последнюю увязывают с обоснованием рентабельности производимой продукции. Программа проверки калькулирования себестоимости готовой продукции промышленного предприятия составляется на основании плана проверки этого участка или общего плана производственной проверки, разработанного на первом ознакомительном этапе. Для составления программы может быть использован предложенный нами стандартный образец ее содержания, которое редактируется в зависимости от специфики аудируемого предприятия, систем и методов учета затрат производства и калькулирования себестоимости продукции (Таблица 11). В соответствии с программой осуществляется проверка показателей себестоимости продукции по существу. Она предусматривает глубинное, направленное исследование операций и сальдо счетов, отраженных в системе управленческого учета на конкретную отчетную дату, аналитические данные группировки затрат по калькуляционным статьям. В международной и отечественной практике процедуры проверки по существу имеют иную трактовку - детальное тестирование хозяйственных операций и сальдо счетов. В частности Галузина С.М. отмечает, что проверки по существу заключаются в выполнении большого числа тестов самой финансовой отчетности . Суть проверки по существу заключается в получении достаточных и надлежащих аудиторских доказательств существенных искажений в управленческом учете затрат (п. 6 ФСА №5 «Аудиторские доказательства»). В отношении проверки по существу должны выполняться следующие требования, предусмотренные ФСА №5 «Аудиторские доказательства», ФСА №19 «Особенности первой проверки аудируемого лица» и МСА 500 «Аудиторские доказательства», МСА 501 «Аудиторские доказательства - дополнительное рассмотрение особых статей», МСА 510 «Первая аудиторская проверка - начальные сальдо»: - аудиторские доказательства необходимо собирать из различных источников или из документов различного содержания; достаточность и надлежащий характер аудиторских доказательств оцениваются наряду с доказательствами, полученными в результате тестирования систем управленческого учета и внутреннего контроля;

Таблица 11 - Программа проверки калькулирования себестоимости

Так как основная цель производственной проверки заключается в подтверждении достоверности формирования себестоимости продукции и соответствии порядка ведения управленческого учета производственных затрат законодательству Российской Федерации, проверка должна быть направлена на исследование организации управленческого учета на предприятии и правильности формирования калькуляционных статей затрат на производство. Многие специалисты обосновано считают, что для проверки хозяйственных операций и сальдо счетов управленческого учета, можно применить два методических подхода: пообъектный и циклический. По мнению Коменденко С.Н. пообъектный и циклический подходы к определению этапов (сегментов, разделов) проверки являются понятными и удобными для использования. Несмотря на критику использования пообъектной или циклической методики при производственной проверке показателей себестоимости по существу, эти методы позволяют провести комплексную проверку формирования себестоимости продукции любого производственного предприятия: различной специфики, профиля производства, отраслевой принадлежности. Суть пообъектного метода заключается в том, что выделяемые сегменты производственной проверки совпадают с объектами управленческого учета. В этом случае хозяйственные операции тестируются, с точки зрения обособленного получения доказательств, в отношении отдельных счетов управленческого учета (Таблица 12). Проверка хозяйственных операций по счетам управленческого учета позволяет собрать достаточные и надлежащие доказательства в отношении правильности и законности калькулирования и формирования себестоимости продукции и внутреннего контроля. Пообъектный подход основан на детальном, подробном, глубинном исследовании (тестировании) отдельных счетов и операций. В основе этой методики лежат приемы документального и фактического контроля. Таблица 12- Структура сегментов проверки при пообъектном подходе

В частности, проверяющий должен убедиться, что при использовании счета 40 готовая продукция относится в дебет счета 43 по нормативной или плановой себестоимости с кредита счета 40. Без применения счета 40 оприходование готовой продукции отражается по дебету счета 43 и кредиту счетов учета затрат на производство (20 «Основное производство», 29 «Обслуживающие производства и хозяйства»). Отгруженная покупателям продукция, за которую предъявлены расчетные документы, списывается со счета 43 в дебет счета 90 «Продажи». Если выручка от продажи отгруженной продукции не может быть признана в бухгалтерском учете (например, при экспорте продукции), то до момента признания выручки от продажи этой продукции она учитывается на счете 45 «Товары отгруженные». При фактической отгрузке производится запись с кредита счета 43 в дебет счета 45. При использовании в текущем учете нормативной (плановой) себестоимости или продажных цен возникает необходимость выявления отклонений учетной цены изделия от фактической себестоимости. При проведении проверки необходимо сопоставить фактическую себестоимость продукции с нормативной (плановой) себестоимостью. Выявленные отклонения либо в полном объеме списываются на счета продаж (при использовании счета 40), либо распределяются между отгруженной, проданной продукцией и ее остатками на складе и в отгрузке (без использования счета 40) в зависимости от применяемой в организации методики. Если на предприятии для учета нормативной (плановой) себестоимости выпущенной продукции применяется счет 40, то по дебету этого счета в корреспонденции со счетами 20, 23 отражается фактическая производственная себестоимость выпущенной продукции. По кредиту счета 40 в корреспонденции со счетом 43 отражается нормативная (плановая) себестоимость произведенной продукции. После того как записи на счете 40 произведены, необходимо проверить, как предприятие определяет разницу между дебетовыми и кредитовыми оборотами. Превышение фактической себестоимости над нормативной (плановой) означает допущенный в производстве перерасход и отражается дополнительной записью по дебету счета 90 и кредиту счета 40. Превышение нормативной (плановой) себестоимости над фактической свидетельствует об экономии, которая должна быть отражена сторнировочной записью по дебету счета 90 и кредиту счета 40. Если счет 40 не задействован, то на предприятии, использующем учетные цены, при оприходовании готовой продукции на склад производятся одновременно две записи:

При этом проверяющий проверяет, произведена ли дополнительная запись, если фактическая себестоимость выше, и, наоборот, произведена ли сторнировочная запись, если фактическая себестоимость оказалась ниже. На основании результатов пообъектной проверки разрабатываются рекомендации по совершенствованию порядка составления калькуляций, применяемого способа калькулирования себестоимости продукции и методов ее формирования. В основе циклического подхода проверки калькулирования себестоимости продукции по существу лежит выделение в качестве сегментов производственного аудита взаимосвязи между объектами управленческого учета, образующихся при осуществлении хозяйственных операций (циклов хозяйственных операций). Выделение в качестве сегментов проверки циклов хозяйственных операций осуществляется с учетом особенностей деятельности предприятия, применяемой системы управленческого учета и документооборота. Выделение циклов управленческой проверки позволяет применять метод направленного тестирования, суть которого определяется методом двойной записи. Принцип двойной записи будет способствовать тому, что ни одна хозяйственная операция не останется без внимания. Система циклического подхода построена таким образом, что, тестируя обороты по дебету или кредиту какого-либо счета, одновременно будут проверяться записи по корреспондирующим счетам затрат и формированию себестоимости продукции, что обеспечит комплексность и рациональность аудита и позволит оптимизировать детальную проверку себестоимости единицы продукции. Данная методика позволяет разработать рекомендации по совершенствованию управленческого учета операций в соответствии с Планом счетов бухгалтерского учета и дать стоимостную оценку существенных искажений показателей. Считаем, что для реализации концепции повышения качества проверки калькулирования и формирования себестоимости продукции необходимо совмещать пообъектный и циклический подход. Только в этом случае можно будет масштабно проанализировать эффективность производственного процесса и выпуска готовой продукции. На заключительный этапе калькулирования и формирования себестоимости продукции осуществляется проверка своевременности проведения инвентаризации незавершенного производства, выявление ее результатов и отражение на счетах бухгалтерского учета. Если проверяющий производит лишь проверку результатов инвентаризации, то этот факт необходимо отметить при составлении отчета и заключения. Однако для формирования более достоверного вывода о качественной инвентаризации затрат на производство целесообразно провести ее самостоятельно. Затем проверяющий формирует пакет рабочих документов, составляет отчет и представляет его совместно с рабочей документацией руководителю проверки. При этом в них содержится мнение относительно качества и законности ведения управленческого учета, на основании которого принимают реальные и эффективные решения по улучшению производственного процесса, выпуску и реализации продукции. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||