Лабовкин палнирование. Разработка плановых нормативов и показателей

Скачать 193.52 Kb. Скачать 193.52 Kb.

|

|

Таблица 2. Структура выручки ОАО «РМЗ» за 2011 г.

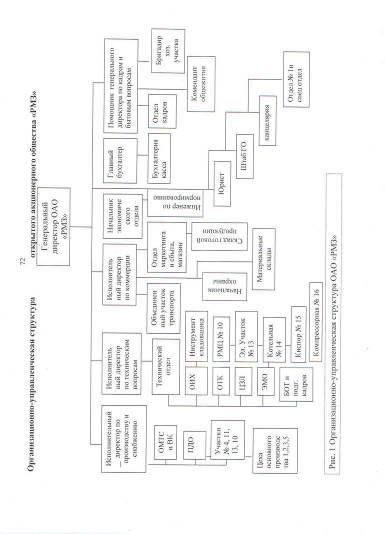

Организационная структура управления Успешная деятельность предприятия во многом зависит от структуры управления им. Организационную структуру ОАО «РМЗ» можно представить в виде трех уровней, каждый из которых состоит в отношении формального подчинения к вышестоящему уровню, т.е. имеет пример линейно-функциональной структуры. Организационная структура ОАО «РМЗ» представлена на рис.1.  К руководителям верхнего уровня относят генерального директора предприятия, заместителя генерального директора по производству, главного инженера, главного бухгалтера, начальника экономического отдела. Генеральный директор занимается вопросами управления предприятием, организацией производства, хозяйственной и финансовой деятельностью, решением задач привлечения заказов на выпускаемую продукцию. Заместитель генерального директора по производству отвечает за выполнение производственного плана и производственной программы, организацию и обеспечение процесса производства необходимыми материалами, сырьем, инструментом, обеспечением производственного персонала определенным объемом работ. Главный инженер курирует блок вопросов по обеспечению производства инструментом, оборудованием, электроэнергией, теплом, оснасткой, а также деятельностью по ремонту оборудования, проведению строительных работ на территории предприятия, охрану имущества предприятия. организационный фондоотдача производительность долг Главный бухгалтер занимается вопросами организации и обеспечения учетной политики предприятия, постановки методики ведения бухгалтерского учета отделом бухгалтерии. Начальник экономического отдела занимается организацией работы по совершенствованию планирования и прогнозированием экономических показателей на предприятии, по разработке и внедрению нормативов трудовых затрат, расходованию фонда оплаты труда и формированию нормативной производственной базы, калькуляции нормативной себестоимости продукции на следующий месяц, координирует работу по совершенствованию текущих и перспективных планов. На верхнем управленческом уровне реализуется функция управления предприятием, в несколько меньшей степени – функция организации производства. В целом для данной структурной схемы характерен традиционный опыт для линейно-функциональной структуры, порядок распределения должностных обязанностей согласно инструкциям и Положению о службах и отделах. Средний уровень управления – начальники служб и отделов – это главные энергетик, механик, начальник ОТК, начальник отдела сбыта, начальник отдела снабжения, начальник ОГК, производственных участков. Руководители данного уровня занимаются реализацией функции организации производства, функцией контроля производства. Руководители уровня внутреннего управления – мастера участков – в максимальной степени реализуют функцию контроля за выполнением плановых заданий в смену, обеспечивают движение первичной учетной информации в подразделении промежуточного уровня управления. Технический уровень производства, структуру предприятия и цехов определяет производственный процесс. Анализ основных экономических показателей работы ОАО «РМЗ» Целью анализа финансово-хозяйственной деятельности является получение целостного представления об анализе хозяйственной деятельности как важнейшей функции управления предприятием, осмысление и понимание основных методов экономического анализа и их применения на разных стадиях процесса разработки и принятия управленческих решений, получение практических навыков по анализу и оценке различных направлений производственно-хозяйственной, финансовой, инвестиционной, лизинговой, маркетинговой деятельности, рейтинговому анализу эмитентов ценных бумаг. Таблица 3. Основные экономические показатели работы ОАО «РМЗ» по состоянию на 1 января 2012г.

За отчетный год балансовая прибыль уменьшилась на 3790тыс.руб. – с 5506 до 1716 тыс. руб., или на 68,84%. Это произошло из-за повышения себестоимости продукции на 7179 тыс. руб. – с 68319 тыс. руб. до 75498 тыс. руб., или на 10,5% снизило балансовую прибыль. Среднесписочная численность сотрудников предприятия в целом за отчетный период изменилась на 36 человек, т.е. уменьшилась на 11,8%. Фондоотдача основных фондов за год снизилась на 3 коп. – с 0,26 до 0,23 руб. что вызвало увеличение фондоемкости продукции на 0,42 коп. – с 3,85 до 4,27 коп. Это отрицательно характеризует финансовое состояние предприятия и указывает на неэффективное использование основных фондов. Такое снижение не способствует экономии капитальных вложений. Снижение фондоотдачи произошло на 11,6%. Производительность труда снизилась на 15,1%. Отрицательным моментом работы является значительное снижение уровня рентабельности по сравнению с началом периода на 70,8%. При проведении анализа финансово-хозяйственной деятельности анализируемого предприятия воспользуемся горизонтальным и вертикальным анализом, где проведены соответствующие расчеты в таблицах. По данным горизонтального и вертикального анализа из таблиц можно сделать следующие выводы о работе предприятия. К началу отчетного периода на балансе предприятия числилось: на начало года – 19228 тыс. руб. на конец года – 19312 тыс. руб. Денежных средств и краткосрочных финансовых вложений: На начало года – 3711 тыс. руб. На конец года – 1720 тыс. руб. Расчеты с дебиторами за товары, работы, услуги: На начало года – 1490 тыс. руб. На конец года – 5172 тыс. руб. Из приведенных цифр можно сделать следующие выводы, что за анализируемый период времени произошло: увеличение основных средств и прочих внеоборотных активов на – 84 тыс.руб.; уменьшение денежных средств и краткосрочных финансовых вложений на – 1991 тыс. руб.; увеличение расчетов с дебиторами за товары, работы и услуги на – 3682тыс. руб. В результате хозяйственной деятельности была получена балансовая прибыль предприятия за год – 1716 тыс руб., из них: Прибылей – 1737 тыс. руб. Убытков – 279 тыс. руб. Анализ имущества показал, что доля внеоборотных активов на начало года в общей величине активов составляла 51,99%, на конец года 42,6%, т.е. произошло снижение на 9,39 пунктов за год. Оборотные активы на начало года составляла 48,01%, на конец года 57,4%, т.е. произошло увеличение на 9,39 процентных пункта. Увеличение связано с ростом дебиторской задолженности, производственных запасов и сырья на 7 пунктов. Анализ долгов и обязательств показал, что доля собственного капитала в общей величине пассивов на начало года составляла 82,3%, на конец года 58,69%. Снижение связано с выплатой нераспределенной прибыли. Долгосрочные обязательства перед банками снизилось на 1 тыс. руб. Краткосрочные обязательства в общей величине пассивов на начало года составляла 16,92% на конец года 40,69%, т.е. увеличились на 23,8% за год за счет долгов перед прочими кредиторами, поставщиками и подрядчиками, по налогам и сборам. Валюта баланса анализируемого предприятия выросла с 36985 тыс. руб до 45336 тыс. руб., т.е. на 8351 тыс. руб. В целом результаты анализа таблиц положительно характеризуют работу ОАО «РМЗ» и работников его финансовой службы.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||