ДКБ. ДКБ_V2. Развитие мобильного интернет банкинга с 20172022 г

Скачать 1.15 Mb. Скачать 1.15 Mb.

|

|

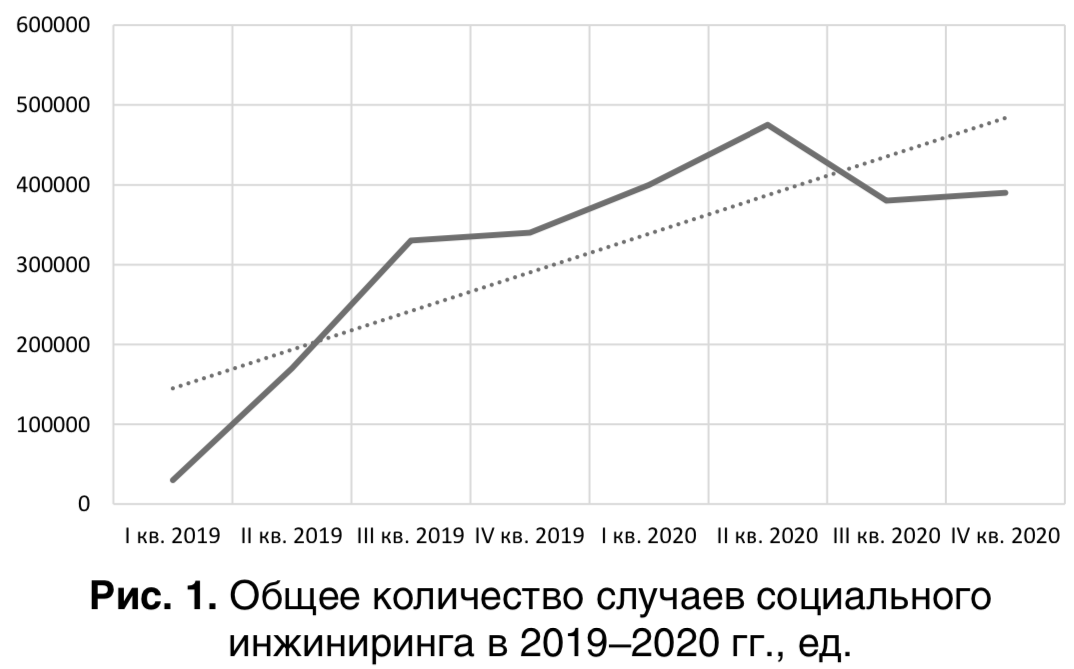

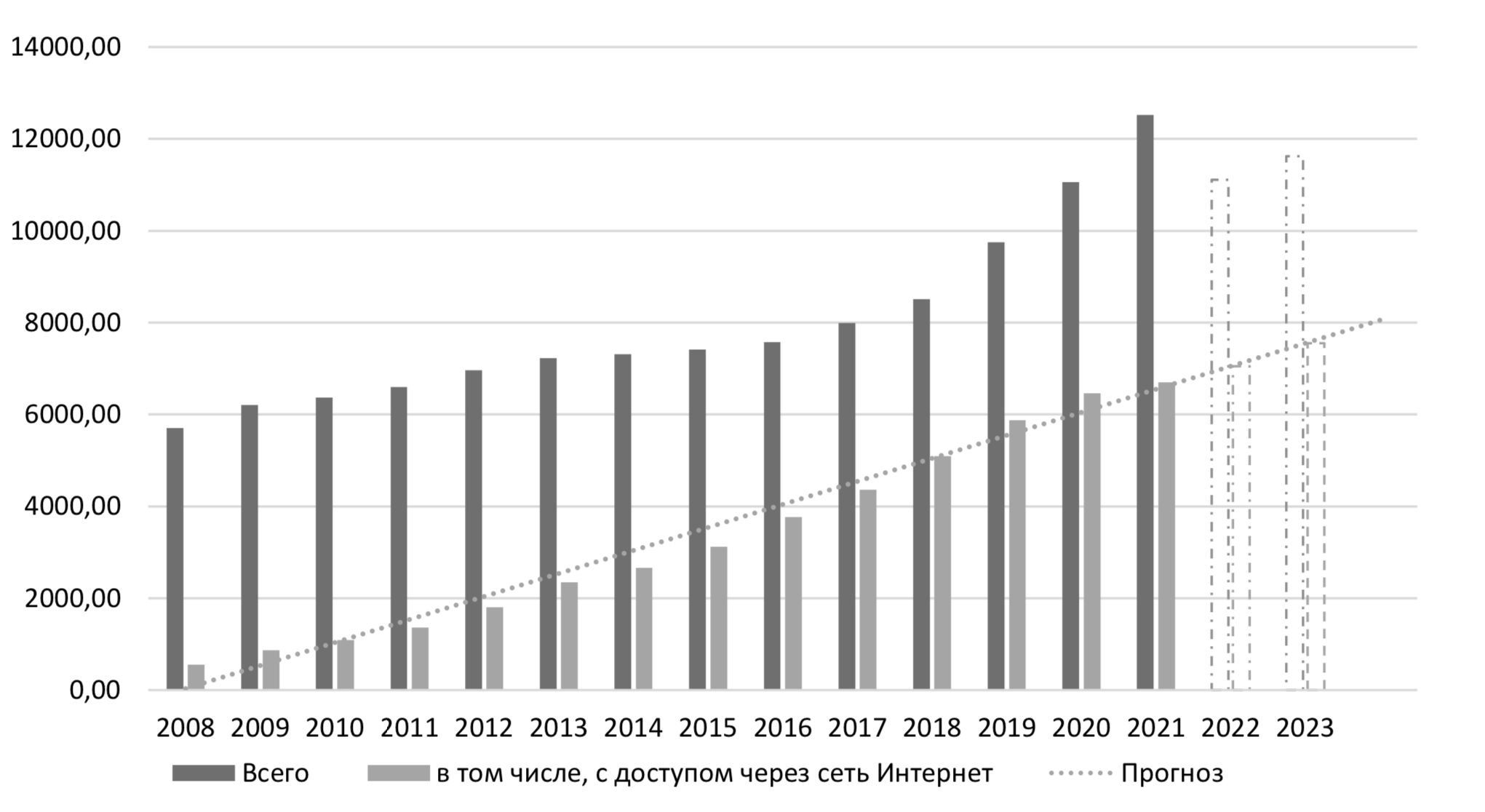

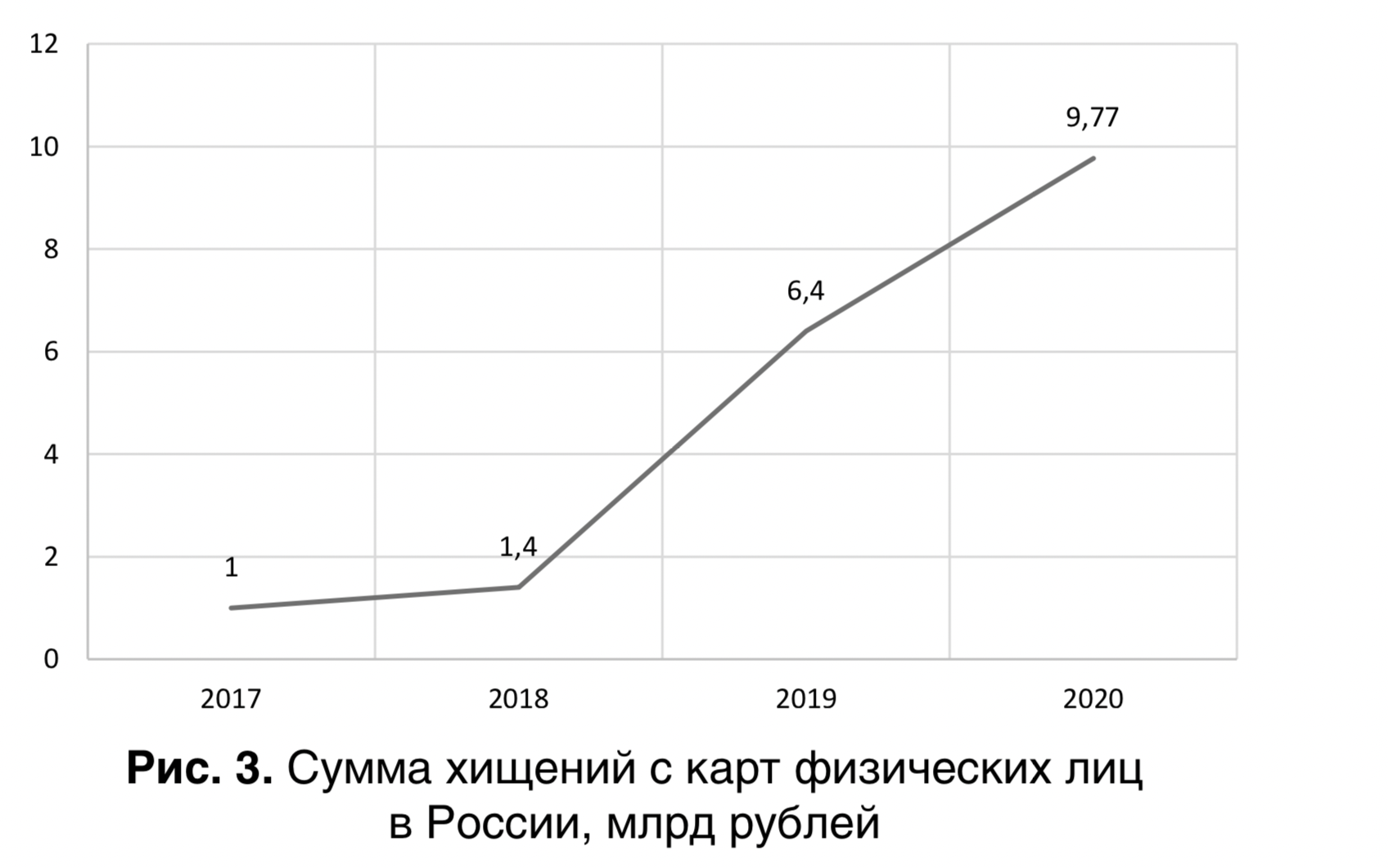

Федеральное государственное образовательное бюджетное учреждение высшего образования «Финансовый университет при Правительстве Российской Федерации» (Финансовый университет) Факультет «Финансовый» Департамент банковского дела и монетарного регулирования Реферат по дисциплине «Деньги, кредит, банки» на тему: «Развитие мобильного интернет банкинга с 2017-2022 г.» Подготовил: Акусба Александр Михайлович Студент группы ФФ21-13 Проверила: к.экон.н., д. Маркова Ольга Михайловна Москва 2022 г. Оглавление Введение……………………………………………………………………………..…………………………………………………………………3 Введение Интернет-банкинг является неотъемлемой частью современного банковского дела. Информационные технологии находятся в постоянном развитии и постоянно развиваются. Они играют всё более и более важную роль в финансовом секторе тем самым наступает его “цифровизация”. Они позволяют обрабатывать данные колоссального объёма. Принимать решения, анализируя десятки факторов. В наше время уже невозможно представить свою жизнь без банковских приложений. Практически все операции, которые требовали похода в банк теперь можно выполнить из дома, имея на руках лишь телефон. Выполнить перевод, оплатить интернет или ТВ, открыть вклад можно через смартфон или интернет. Если раньше цифровизация банков проходила достаточно медленно, то после событий 2019 года (пандемии COVID-19) её темпы в разы выросли. Однако после февральских событий 2022, её темпы снова снизились, т.к российские банки остались без крупнейших мировых IT технологий. Это подтолкнуло российские компании в развитии российских аналогов на замену решениям зарубежных коллег. Apple Pay и Google Pay ограничили работу в РФ. Приложения крупнейших банков, таких как ВТБ и СБЕРБАНК не работают в России. Это вызов, на который нашим компаниям необходимо ответить. Уже были выпущены такие приложения как МИР пей(аналог Apple Pay, который позволяет выполнять бесконтактную оплату телефоном) и СБОЛ, альтернатива СБЕРБАНКу(приложение было удалено из-за санкций). Данная сфера имеет огромные перспективы для развития, но также зачастую сталкивается с проблемами которые необходимо решать. О данных проблемах я и расскажу в своём эссе. ГЛАВА 1. ИНТЕРНЕТ-БАНКИНГ И МОБИЛЬНЫЙ БАНКИНГ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ. Рассмотрим основные тенденции развития банковских приложений: С  2003 года по текущий кол-во пользователей интернет-банкинга в разы увеличилось. На начало 2003 их насчитывалось лишь 50 тысяч пользователей. Сейчас каждый имеет на своём смартфоне банковское приложение. Вклад в развитие данной технологии внесли ГУТА-банк, СИТИБАНК, АЛЬФА и СБЕРБАНК. До пандемии пользователями банковских приложений были лишь 50%,а после уже все 75%. Также огромный вклад был внесён в развитие интернет-банкинга для юридических лиц. С 2016 по 2020 год удалось нарастить кол-во открытых счетов онлайн с 50% до 60,9%, а количество платёжных поручений выполненных онлайн выросло до 90%. Онлайн банкинг также позволяет предоставлять предоставлять персональные предложения основанные на собранной информации о клиенте. Например, анализируя покупки, предоставлять скидки и кэшбек на определённые группы товаров. Банки также стали интенсивно развивать другие внебанковские сферы в том числе и для бизнеса. Например Сбербанк, активно развивает свою торговую площадку Сбер.Маркет. МТС банк активно продвигает свои услуги в сфере бухгалтерского и налогового учёта и оптимизации сферы продаж. Всё это стало возможным благодаря открытым API, которые позволяют предоставить доступ к данным другим сервисам. Однако, открытость данных и упрощение банковских процессов введёт к проблемам связанных с кибербезопасностью. Это может привести к утечке данных и мошенничеству. Данные проблемы я разберу ниже. Если раньше для выполнения оплаты счёта юридическому лицу требовалось присутствия доверенного лица в банке, то сейчас это можно сделать удалённо. В следствие этого, появились «бреши» в безопасности. Данные «бреши» появляются при следующих процессах: Процесс идентификации пользователя. Данная проблема проявляется при передаче паролей через SMS, или утечке учётных данных пользователей мошенникам. Необходимо обеспечить доступ к учётной записи только её владельцу. Пользователю необходимо обеспечить безопасность своих данных, а банку исключить ошибки аудетификации. Для этого создаются специальные физические USB ключи с зашифрованным кодом, которые помогают снизить риски мошенничества. Технические сбои сервисов с стороны серверов банков. Нередко случаются сбои из-за высокого наплыва пользователей. Сервера просто не рассчитаны на всех клиентов. Также проблемы могут возникнуть при техобслуживании серверов. Е   щё одним слабым местом онлайн-банкинга является вид мошенничества связанный с социальной инженерией. Дмитрий Скобельник (зампред ЦБ РФ) заявил, что из-за роста кибербезопасности финансовых институтов, количество кибератак снизилось, а количество случаев социального инженеринга выросли. Данный график (рис. 1) я составил опираясь на данные с официального сайта ЦБ РФ. С 2019 года количество случаев социального инженеринга выросло на 88% раза. Причиной этому является цифровизация банковских процессов, при низком уровне грамотности россиян в вопросах информационной безопасности. Также по данным крупнейшего производителя антивирусных программ в России Касперский, лишь 64% пользователей обеспокоены безопасностью своих устройств. Из-за этого основным способом получения доступа к счетам юридических лиц является рассылка вредоносного ПО по EMAIL и фишинговых ссылок на сайты. Анализируя проблемы интернет-банкинга можно выявить следующие рекомендации: Борьба с утечкой конфиденциальных данных пользователей и попадании их в руки мошенников Повышение сложности аутентификации пользователей в банковских приложениях, путём введения новых способов входа. Также необходимо обеспечить более безопасные протоколы передачи данных через интернет. Создание и массовое внедрение антивирусных программ для предотвращения утечки данных. Повышение безопасности и отказоустойчивости банковских серверов. Однако, не смотря на все эти проблемы динамика развития интернет-банкинга положительна. Во всех крупных банках РФ все банковские и небанковские оперрации можно выполняются онлайн. Некоторые ведущие банки такие как Тинькофф и Точка позволяют открывать счета дистанционно, достаточно лишь иметь аккаунт в Госуслугах. Таблица 1. Данные использования продуктов и услуг онлайн- банкинга в России  Благодаря данной таблице мы можем наблюдать серьёзные темпы цифровизации банковского сектора. Также в следствие этого наблюдается снижение количества банковских отделений. Ещё одной причиной таких быстрых темпов является пандемия COVID-19. Она дала толчок активному развитию функционала и удобства мобильных приложений. Р  ИС. 2 Данный график составлен на основе данных с сайта ЦБ. Согласно нему к 2023 по отношению к 2021 количество счетов открытых юридическими лицами через интернет-приложения вырастет до 65%. Если темпы роста сохранятся, то уже в следующем 2023 году количество счетов открытых через интернет перевалит за 7 миллионов. Выделяют несколько основных тенденций развития онлайн технологий в сфере банкинга: Требуется провести полную перестройку всех рутинных банковских операций. Необходимо автоматизировать внутренние операции, обращение к другим банкам и взаимодействия с клиентами. Внедрение интернет-банкинга способствует росту и банков средних и малых размеров. Теперь нет необходимости иметь офисы в каждом городе так как все операции можно выполнить имея лишь смартфон. Это поможет снизить расходы связанные с обслуживанием офисов и привлечь клиентов более конкурентным предложением. Внедрение искусственного интеллекта позволит снизить время обработки транзакций. В некоторых случаях благодаря IT технологиям можно и вовсе исключить вмешательство операторов, что позволит сильно снизить время решения вопросов. Оптимизация анализа данных клиента для создания персонального предложения по определенным вопросам как для физических, так и для юридических лиц. Переработка законодательного поля по вопросам онлайн-банкинга. Развитие отечественных аналогов платёжных систем независимых от технологий других государств как для физических, так и для юридических лиц. Глава 2. Мобильный банкинг. Логично что распространение смартфонов напрямую связано с распространением мобильных приложений. Чтобы получить доступ к своему счету удалённо был необходим компьютер, а в какой-то момент это стало доступным и на смартфоне. В 2009 году компания Apple выпустила свой первый iPhone, однако он был представителем премиум-класса и был многим не по карману, а аналогов попросту не было. Лишь к концу 2012 такие компании как Samsung, HTC и другие выпустили «народные» смартфоны. Это дало толчок банкам для развития приложений для смартфонов. Появилась возможность предоставить доступ клиенту к счёту в любом месте, где есть сотовая связь или интернет. Для этого были оптимизированы сайты банков под мобильные устройства. Однако чтобы реализовать полный функционал началась разработка мобильных приложений. Согласно данным ТИНЬКОФФ-Банка более 50% пользователей и вовсе не заходили в интернет-банк через браузер. За последние годы, согласно данным НАФИ, количество пользователей возросло вдвое. Согласно статистике в 2018 году интернет-банкингом пользовались лишь 25% всех россиян, тогда как к началу 2022 их количество выросло до 51%. Такому быстрому приросту поспособствовала пандемия COVID-19, внедрение своих продуктов банками и доступность смартустройств. Российский рынок мобильного интернет-банкинга имеет несколько тенденций: Параллельное развитие интернет-банкинга и мобильного банкинга. Распределение клиентов по регионам страны подключенных к интернет-банкингу или мобильному банкингу сильно неравномерно. Тенденция на переход от офисного обслуживания к интернет-обслуживанию. Появление банковских экосистем. Сокращение банковских отделений ввиду ненадобности. Г  лавной проблемой, как и в случае с интернет-банкингом является кибербезопасность. Необходимость решения данной проблемы подтверждает и динамика роста суммы похищенных средств с счетов физических лиц за последние 4 года. Именно распространение мобильного банкинга повлекло рост суммы хищений практически в 10 раз. Наиболее часто хищение средств происходило по вине пользователей при переходе на фишинговые страницы. ЦБ активно борется с фишинговыми сайтами. 18 тысяч сайтов, маскирующихся под банковские приложения, было заблокировано в 2021 году. Заключение Безусловно технологи банков сильно шагнули вперёд. Больше не надо идти в банк чтобы перевести деньги другу или оплатить счета. Даже квартиру в ипотеку можно взять не выходя из дома. И российские банки не снижают темпы развития, ведь для этого есть все необходимые условия и ресурсы и это сильно упрощает взаимодействия не только клиенту с банком, но и банку с данными пользователя. Интегрируется искусственный интеллект для оптимизации банковских операций, повышении удобства пользователей, а также скорости выполнения транзакций. Достаточно быстро вносятся и поправки в российское законодательное поле. Список литературы Антиплагиат |