Сербушко Олег. Реферат по теме Природа экономических преступлений

Скачать 262.5 Kb. Скачать 262.5 Kb.

|

1 2 Федеральное государственное бюджетное образовательное учреждение высшего образования «Саратовский государственный технический университет имени Гагарина Ю.А.» Институт социального и производственного менеджмента Кафедра «Экономическая безопасность и управление инновациями» Реферат по теме: «Природа экономических преступлений» Выполнил: Студент гр. С1 ЭБЗ -31 Сербушко Олег Олегович Проверила: к.э.н., доц. кафедры ЭБЗ Рыжова О.А. САРАТОВ 2018 Содержание Введение……………………………………………………………………….…...3 Глава 1. Понятие и виды экономических преступлений………………………...4

Глава 2. Природа экономических преступлений………………………………..27 2.1 Основные причины совершения преступлений в сфере экономической деятельности………………………………………………………………………30 2.2 Основные условия совершения преступлений в сфере экономической деятельности……………………………………………………………………… Заключение………………………………………………………………………...33 Список использованной литературы………………………………………….....34 ВведениеВ обсуждениях и публикациях, посвященных уголовной политике в сфере регулирования экономической деятельности, часто приводятся кардинально отличающиеся данные о количестве экономических преступлений2. Этому способствует неоднозначность самой категории экономических преступлений, а также особенности криминологической информации, собираемой и публикуемой в России. Цель предлагаемой работы — проанализировать имеющиеся данные об экономических преступлениях, собираемые правоохранительными и судебными органами, и соотнести их с основными способами выделения экономических преступлений в отдельную категорию преступлений, обладающую особыми криминологическими характеристиками. Используя различные категории экономических преступлений, мы анализируем их количество, количество обвиняемых, долю предпринимателей и топ-менеджеров среди них, а также размеры ущерба. Отдельно важно заметить, что преступления, которые потом будут названы экономическими в той или иной трактовке, совершаются не только предпринимателями, но и лицами без определенных занятий, рядовыми работниками компаний и бюджетных организаций. Соответственно, неверно делать прямые выводы о практике преследования предпринимателей, основываясь исключительно на статистических данных об экономических преступлениях. Данные судебной статистики показывают, что количество представших перед судом обвиняемых в совершении преступлений имущественного и экономического характера (в том числе краж, грабежей, приобретения и сбыта имущества, заведомо добытого преступным путем) со статусом предпринимателя или руководителя составляет около 6–8 тысяч в год. Очевидно, что далеко не все факты уголовного преследования являются следствием давления на бизнес. Глава 1. Понятия и виды экономических преступлений. 1.1 Понятия экономического преступления. Под экономическими преступлениями принято понимать общественно опасные деяния, которые предполагают посягательство на финансово-экономические отношения, обеспечивающие процесс производство/реализации/потребления различных товаров и услуг. Большая часть преступлений в сфере экономике совершаются с целью подрыва деятельности той или иной компании и получения финансовой наживы. Все преступления, которые, совершаются в экономической сфере в настоящее время, носят умышленный характер. Что же касается основных признаков таких нарушений закона, то при составлении общей картины преступных деяний, в обязательном порядке, выделяют их субъекты и объекты. По своему содержанию все непосредственные объекты преступлений, совершаемых в области экономики, как правило, заключены в строгие рамки их родового объекта. Если рассматривать описания таких нарушений законодательства, предусмотренных специальным разделом правовых норм, то все преступления в сфере экономики подразумевают незаконное проникновение в одну из сторон экономического рынка государства: распределение товаров, их продажи, обмен и т.д. Помимо этого в качестве непосредственных объектов экономических преступлений часто выступают деловые отношения предпринимателей. В этом случае происходит незаконное внедрение в процесс сотрудничества двух или нескольких сторон с целью разрушения стабильной работы той или иной организации. Благодаря подрыву отношений преступники получают возможность манипулировать владельцами бизнеса и распоряжаться имуществом предприятия по своему усмотрению. 1.2 Основные криминологические черты экономических преступлений. Криминологическая характеристика как совокупность признаков преступных деяний, значение которых необходимо для осуществления эффективной борьбы с ними, – важнейший инструмент определения ведущих направлений активизации деятельности по профилактике преступлений. Главное требование, которому должна отвечать криминологическая характеристика экономических преступлений, состоит в том, чтобы объединяемые в ней данные с необходимой полнотой отражали сведения о существенных признаках и свойствах отображаемых в них явлений и связанном с ними определенном круге обстоятельств. Криминологическая характеристика экономических преступлений сложна уже хотя бы потому, что формы и способы этих преступлений отличаются разнообразием и способностью быстро адаптироваться к изменяющимся условиям в обществе, особенно в экономике. В области финансовой политики и денежного обращения в стране приоритеты Концепции правовой политики связаны с укреплением современного стабильного национального финансового рынка как реального инструмента защиты интересов государства, граждан и юридических лиц функционированием эффективной финансовой системы как одной из составляющих государственной политики1. Уголовно-правовая характеристика экономических преступлений, совершаемых в сфере экономики, является исходной для криминологической характеристики. «Экономические преступления – это предусмотренные уголовным законодательством общественно опасные деяния (действия или бездействия), причиняющие или способные причинить ущерб национальной экономике, ее отраслям либо сферам». Поэтому при определении групп преступлений, относящихся к экономическим преступлениям, интегрирующим признаком является причинение материального вреда охраняемым законом экономическим интересам всего общества и граждан вследствие совершения хищений. Посягательство совершается на экономические основы общества. Криминологические исследования, а также анализ преступности на протяжении многих лет показывают, что экономические преступления взаимосвязаны, изменение состояния структуры одних преступлений обусловливает изменения других. Например, рост хищений взаимообусловлены изменениями преступлений против собственности и преступлений в сфере экономической деятельности и т.д. Практика показывает, что экономическая преступность тесно связана с организованной преступностью. Если раньше организованные группы действовали только в уголовной направленности или только в сфере «теневой» экономики, то в настоящее время происходит процесс сращивания этих групп. С усилением уголовно-правовой борьбы с преступностью, в том числе с организованной, большинство преступных формирований традиционно уголовной направленности перешли в коммерческие структуры. В основном эти группы с целью получения «прибыли» в процессе освоения рынка совершают хищения путем обмана и злоупотребления доверием, а также преступления в сфере экономики. Преступные группы, действующие в «теневой» экономике, чаще всего становятся объектом для преступных формирований, специализирующихся на совершении краж, грабежей, вымогательств и разбое. Для экономических преступлений, совершаемых умышленно, характерна корыстная мотивация, стремление к противоправному обогащению за счет государства, коммерческих структур различных форм собственности, общественных объединений либо граждан. Анализ экономических преступлений целесообразно вести по нескольким самостоятельным направлениям, обусловленным конкретной криминологической ситуацией переходного периода к рыночной экономике. Проведенные исследования и уголовная статистика показывают, что криминологическая ситуация переходного периода в сфере экономики определяется:

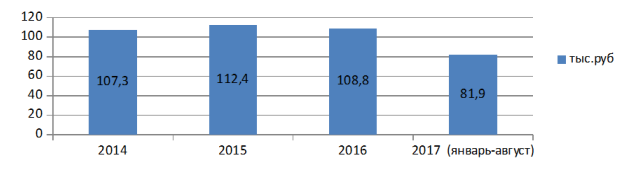

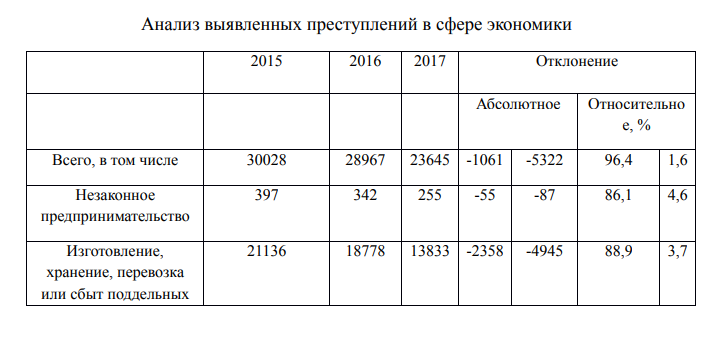

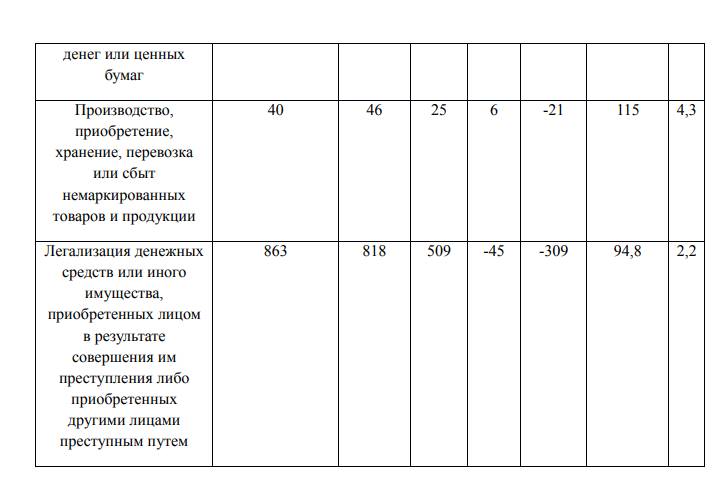

Статистическая характеристика зарегистрированных экономических преступлений, особенно совершаемых в сфере экономики, ввиду наличия скрытой (латентной) преступности, является неполной и по ряду объективных причин скорее отражает направление усилий правоохранительных органов по борьбе с экономическими преступлениями и по выявлению различных форм противоправного обогащения. Уголовная статистика свидетельствует, что при сокращении общего количества зарегистрированных преступлений, увеличивается количество выявленных преступлений в сфере экономики. В последние годы наблюдается также рост доли анализируемых категорий преступлений в структуре преступности. Переход к рыночной экономике, принятие нового административного, уголовного законодательства существенно повлияли на структуру, динамику анализируемых преступлений. Абсолютное большинство этих преступлений совершается в городах и поселках городского типа. С предоставлением экономической свободы хозяйствующим субъектам, либерализацией цен новой политики увеличилось число таких преступлений, как сокрытие иностранной валюты, нарушение таможенного и антимонопольного законодательства, уклонение от уплаты налогов или других платежей, незаконная торговая или посредническая деятельность, нарушение правил торговли или оказания услуг, занятие деятельностью без лицензий. Неблагоприятные тенденции этих видов преступлений обусловлены еще и тем, что в связи с реорганизацией контролирующих государственных органов и возникшей несогласованностью действий этих структур, ослаблена эффективность государственного, финансового, а также практически всех форм социального контроля. Но доля преступлений, совершенных в составе групп и ранее судимыми, незначительна (соответственно 15 % и 4 %). Изготовление, сбыт поддельных денег или ценных бумаг, незаконное приобретение или сбыт валютных ценностей в ряде случаев совершаются в составе групп. Исследования показывают, что криминальные структуры, ранее осуществлявшие свою деятельность в сфере «теневой» экономики, в настоящее время практически полностью легализовались, и сегодня фактические темпы роста преступлений против основ экономики и в сфере хозяйственной деятельности значительно превышают динамику их выявления. По некоторым экспертным оценкам, латентность отдельных видов анализируемых преступлений колеблется от 70 % до 90 %. 1.3. Виды экономических преступлений. Незаконное предпринимательство - экономическое правонарушение, свойственное рыночной экономике. В соответствии с законом под незаконным предпринимательством понимается осуществление предпринимательской деятельности без регистрации или без специального разрешения (лицензии), если такое разрешение обязательно. Поощряя свободное предпринимательство, государство сохраняет над ним определенный контроль в целях обеспечения безопасности, защиты жизни и здоровья людей, охраны природы, культурных ценностей. Государственный контроль необходим и для обеспечения надзора за уплатой налогов юридическими и физическими лицами, занимающимися предпринимательской деятельностью. Незаконная банковская деятельность - разновидность незаконного предпринимательства в финансово-кредитной сфере. Это преступление подрывает доверие к банковской системе, способствует обману лиц, пользующихся услугами банковских учреждений, кредитных и финансовых компаний. Лжепредпринимательство - один из распространенных видов рыночных мошенничеств, это создание и регистрация коммерческих организаций без намерения фактически осуществлять предпринимательскую деятельность по производству товаров, выполнению работ или оказанию услуг. Образование такой лжеорганизации может преследовать цель получения банковских ссуд или кредитов, освобождения от налогов, «отмывания» денежных средств, добытых преступным путем. Кроме того, лжефирма может создаваться для прикрытия запрещенной деятельности криминального характера. Фальшивомонетничество - изготовление и/или сбыт поддельных денег или ценных бумаг. Это один из распространенных и наиболее древних видов экономических преступлений. Общественная опасность этого преступления обусловлена тем, что наличие фальшивых денежных знаков в обороте может существенно дестабилизировать кредитную и финансовую систему, способствует инфляции и в конечном счете подрывает основы свободной рыночной экономики. Банкротство фиктивное - правонарушение, выражающееся в заведомо ложном объявлении собственником организации о своей несостоятельности с корыстной целью. Весьма часто фиктивным банкротством завершается пирамидальная деятельность финансовых структур. Злоупотребления при выпуске ценных бумаг (эмиссии) - один из новых видов правонарушений, причиняющих значительный ущерб инвесторам. Общественная опасность таких действий заключается в неэффективном использовании свободных средств населения, причинения материального ущерба держателям акций, в нечестной конкуренции на финансовом рынке, подрыве доверия к рынку ценных бумаг, что превращается в мощный фактор социальной и политической нестабильности. Коммерческий шпионаж - незаконное собирание сведений, составляющих коммерческую или банковскую тайну, путем хищения документов, подкупа, угроз в целях разглашения или использования этих сведений в корыстных целях. К коммерческой тайне относятся сведения о производстве, планах развития предприятия, партнерах, переговорах, технологиях и т. д. К банковским тайнам - сведения об операциях, счетах и вкладах. Законодательством установлено, что банки гарантируют своим клиентам соблюдение банковской тайны. Правонарушением признается разглашение или использование коммерческой или банковской тайны без согласия владельца. Криминальная приватизация - приватизация в обход действующего законодательства либо с использованием пробелов в законодательстве о приватизации. Практически в каждом втором регионе России привлечены к уголовной ответственности руководители местных администраций за данный вид преступления. При этом должностные лица совершают чаще всего такие преступления, как получение взятки за оказание услуг при приватизации, за нарушение условий проведения аукционов и конкурсов, занижение стоимости приватизируемых объектов и т. п. Легализация («отмывание») денежных средств - легализация криминальных доходов путем совершения различных финансовых операций с денежными средствами или иным имуществом, приобретенным заведомо незаконным путем с целью сокрытия незаконного источника дохода. Опасность таких действий заключается в том, что они подрывают основы честного бизнеса. Рэкет - вымогательство имущества, денег путем угроз, насилия, шантажа. Вымогатели направили свою активность против лиц, располагающих значительными материальными средствами. Сокрытие средств в иностранной валюте - один из распространенных в настоящее время видов противоправного поведения субъектов внешнеэкономической деятельности. По сути дела, речь идет о проблеме утечки капиталов. Сокрытие средств в иностранной валюте, совершенное в крупных размерах, признается преступлением. Хищение - одно из наиболее распространенных экономических преступлений, относящихся к группе имущественных правонарушений. Это безвозмездное изъятие имущества в свою пользу или в пользу третьих лиц, причинение материального ущерба собственнику. Таможенные нарушения и таможенные преступления - одна из наиболее быстро растущих групп экономических правонарушений. К ним относятся нарушения правил перемещения материальных ценностей через таможенную границу, нарушение правил таможенного контроля и таможенного оформления, обложения таможенными платежами и правил их уплат и т. д. К таможенным преступлениям относятся: контрабанда; незаконный экспорт технологий, научно-технической информации и услуг, используемых при создании оружия массового поражения, вооружения и военной техники; уклонение от уплаты таможенных платежей и т. п. Общественная опасность контрабанды и других таможенных правонарушений в том, что снижаются поступления в бюджет от внешнеэкономической деятельности, увеличивается риск приобрести некачественные и опасные для здоровья товары, ухудшается положение отечественного производителя. Главное, контрабанда подрывает цивилизованный бизнес, выталкивая из него законопослушных предпринимателей, так как демпингует цены, способствует распространению коррупции и в целом криминализует экономику. Мошенничество - одна из форм хищений, отличающаяся от других специфическим способом завладения имуществом путем обмана. Мошенник воздействует не на само имущество, а на сознание владеющего им лица. Обман - это умышленное искажение или сокрытие истины с целью ввести в заблуждение контрагента и таким образом добиться от него добровольной передачи имущества. При совершении мошенничества часто используются подложные документы, форменная одежда, ложные знаки отличия Недобросовестная конкуренция - экономические действия, связанные с отступлением от моральных принципов. К формам недобросовестной конкуренции относятся:распространение ложных, неточных или искаженных сведений, способных причинить убытки другому хозяйствующему субъекту либо нанести ущерб его деловой репутации; введение потребителей в заблуждение относительно характера, способа и места изготовления, потребительских свойств, качества товара, его цены (ложная реклама); некорректное сравнение хозяйствующим субъектом производимых или реализуемых им товаров с товарами других хозяйствующих субъектов; продажа товаров с незаконным использованием чужой интеллектуальной собственности (патенты, товарный знак и т. д.). Монополистическая деятельность и ограничение конкуренции - неправомерные действия в сфере экономики, позволяющие получить прибыль или иную выгоду, основанные на неравноправных отношениях в хозяйственной деятельности. Под монополистическими действиями понимается установление монопольно высоких или монопольно низких (демпинговых) цен, ограничение конкуренции путем раздела рынка, ограничение доступа на рынок, устранение с него других хозяйствующих субъектов, сговор о ценах и т. п. Налоговые правонарушения являются одним из наиболее ярких проявлений теневой экономики. Из-за сокрытия доходов и невыплаты налогов страдает бюджетная политика государства. Ужесточая налоговый режим, государство провоцирует переход многих хозяйствующих субъектов в теневую сферу. Поэтому либерализация налоговой системы, снижение процентных ставок налогообложения является основным способом борьбы с налоговыми правонарушениями и позволяет увеличить поступления в бюджет. Взяточничество - получение и дача взятки. В числе экономических преступлений взяточничество занимает особое место. Оно ассоциируется с продажностью, разложением государственного аппарата, означает использование должностными лицами своих властных полномочий в личных, корыстных целях. Одним из наиболее общественно опасных видов взятки является содействие или прямое оказание помощи организованным криминальным структурам. Получением взятки является получение должностным лицом лично или через посредников в каком бы то ни было виде взятки за выполнение или невыполнение в интересах дающего взятку какого-либо действия, которое должностное лицо должно было или могло совершить с использованием своего служебного положения, за общее покровительство или попустительство по службе, за благоприятное решение вопросов, входящих в его компетенцию. Дача взятки - это вручение должностному лицу лично или через посредника в каком бы то ни было виде взятки за выполнение или невыполнение в своих интересах какого-либо служебного действия, покровительство или попустительство по службе, получение каких- либо преимуществ для себя или иных лиц, предприятий, организаций, учреждений. При этом в законе содержится специальное основание освобождения от уголовной ответственности взяткодателя, если в отношении его имело место вымогательство взятки или если это лицо после дачи взятки добровольно заявило о случившемся. Коррупция - специфическое социальное негативное явление, характеризующееся подкупом - продажностью государственных служащих и лиц, исполняющих управленческие функции, выражающееся в корыстном использовании в личных целях официальных служебных полномочий. Коррупция - один из способов «приватизации» государственных полномочий, превращения их в свою частную собственность. Опасность коррупции очевидна. Ее масштабы в России в настоящее время приобрели беспрецедентный характер: и по числу подкупающих лиц, и по пораженности этой «болезнью» всех ветвей власти. 1.4. Анализ динамики совершенных экономических преступлений за последние 3 года. Не кому не секрет, что уровень экономической преступности в Российской Федерации значительно высок, что подтверждают официальные данные. Согласно статистическим данным Министерства внутренних дел в России с 2014 по 2017 год наблюдался рост преступлений экономической направленности . На рис.1 представлена наглядная динамика экономической преступности за 2014-2017г.  Рис.1 Динамика экономических преступлений в РФ за 2014-2017 года (тыс.руб.) Как показывает рис.1 экономическая преступность составила в 2014 году – 107,3 тыс., в 2016 году – 108,8 тыс., а в 2017 году в период с января по август зафиксировано 81,9 тыс., что в свою очередь все равно меньше чем в 2016 году за анализируемый период. В табл.1 представлен анализ выявления преступлений сфере экономики РФ. Таблица 1   Основную долю преступлений с 2015- 2017год занимают преступления, которые связаны с изготовлением, хранением, перевозкой или сбытом поддельных денег или ценных бумаг. 1Так, общее количество преступлений в экономической сфере в 2017 году по сравнению с 2016 годом уменьшилось на 5322 тыс. рублей, а также уменьшилось незаконное предпринимательство на 87 тыс. рублей; изготовление, хранение, перевозка или сбыт поддельных денег или ценных бумаг на 4945 тыс. рублей; производство, приобретение, хранение, перевозка или сбыт немаркированных товаров и продукции на 21 тыс. рублей; легализация денежных средств или иного имущества, приобретенных лицом в результате совершения им преступления либо приобретенных другими лицами преступным путем на 309 тыс. рублей. Обобщая все проведенные анализы, можно утверждать, что по сравнению с 2015 годом, в 2016 году экономические преступления сократились на 3,3%, которые были выявлены правоохранительными органами. Как уже было сказано выше в 2016 году экономические преступления составили - 108,8 тыс., «Научно-практический электронный журнал Аллея Науки» №15 2017 Alley-science.ru а удельный вес экономических преступлений в общем объеме составил 5%. При этом материальный ущерб данных преступлений составил 397,98 млрд руб. По сравнению с январем - августом 2016 года на 5,2% сократилось число преступлений экономической направленности, выявленных правоохранительными органами. 2 Как уже было сказано выше всего выявлено 81,9 тыс., а удельный вес этих преступлений в общем числе зарегистрированных составил 5,9%. При этом материальный ущерб от указанных преступлений (по оконченным и приостановленным уголовным делам) составил 170,6 млрд руб. 1.5. Ответственность за совершение экономических преступлений. Существует два вида ответственности за экономические преступления:

1)За отдельные виды правонарушений должностные лица могут привлекаться к административной ответственности. Определяющим фактором здесь является степень вины. Должностные лица привлекаются к административной ответственности в соответствии с КоАП. Административная ответственность устанавливается в результате совершения административного правонарушения. Им признается противоправное виновное действие (бездействие) физического или юридического лица (ст. 2.1 КоАП «Административное правонарушение»), это означает, что административную ответственность могут нести организация и должностные лица этой организации. Юридическое лицо признается виновным в совершении административного правонарушения, если будет установлено, что у него имелась возможность для соблюдения правил и норм, за нарушение которых предусмотрена административная ответственность, но этим лицом не были приняты все зависящие от него меры по их соблюдению. Назначение административного наказания юридическому лицу не освобождает от административной ответственности за правонарушение виновное должностное лицо. Привлечение к административной или уголовной ответственности должностного лица также не освобождает от административной ответственности за это правонарушение юридическое лицо. Должностное лицо подлежит административной ответственности в случае совершения им административного правонарушения, если оно не исполнило либо не надлежаще исполнило свои служебные обязанности (ст. 2.4 КоАП «Административная ответственность должностных лиц»). К должностным лицам относятся руководители и другие работники организаций, индивидуальные предприниматели, которые выполняют организационно-распорядительные или административно-хозяйственные функции. За совершение административных правонарушений могут устанавливаться и применяться следующие административные наказания: предупреждение, административный штраф, лишение 184 специального права, предоставленного физическому лицу, административный арест и др. (ст. 3.2 КоАП «Виды административных наказаний»). Вид административного наказания зависит от правонарушения. Наказание может сопровождаться конфискацией имущества. В соответствии с КоАП к административным правонарушениям относятся:

Под грубым нарушением правил ведения бухучета и представления бухгалтерской отчетности понимается искажение сумм начисленных налогов и сборов не менее чем на 10% или искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10%. 2)Уголовная ответственность определяется УК. Уголовная ответственность наступает в результате совершения преступлений, которые имеют различную степень значимости. В соответствии с УК преступлением являются действия (или бездействия), представляющие общественную опасность. Причем в том случае если преступление является малозначимым, не представляющим общественной опасности, то совершенные противоправные действия могут не рассматриваться в рамках норм уголовного права (ст. 14). В зависимости от характера и степени общественной опасности действия, предусмотренные УК, подразделяются на преступления небольшой тяжести, средней тяжести, тяжкие и особо тяжкие (ст. 15). Уголовная ответственность наступает в том случае, если лицо признается виновным в преступлении. При этом виновное лицо может совершить преступление умышленно или по неосторожности (ст. 24 УК «Форма вины»). Умышленное преступление совершается с прямым или косвенным умыслом (ст. 25). Преступлением, совершенным по неосторожности, является преступление, совершенное по легкомыслию или небрежности (ст. 26). За уголовное преступление предусмотрены следующие наказания (ст. 44 УК): штраф, лишение права занимать определенные должности или заниматься определенной деятельностью, ограничение свободы,' лишение свободы на определенный срок и др. К уголовной ответственности привлекаются только физические лица. Должностные лица (в том числе руководитель и главный бухгалтер) могут понести уголовную ответственность за различные виды правонарушений, которые допускаются в сфере экономики и налогообложения. Уголовная ответственность может наступить за следующие преступления: нарушение требований охраны труда (ст. 143 УК);

Нарушением правил охраны труда (ст. 143 УК) признается нарушение правил техники безопасности или иных правил охраны труда. Невыплата заработной платы, пенсий, стипендий, пособий и иных выплат (ст. 1451 УК). В УК под хищением понимаются совершенные с корыстной целью противоправные безвозмездное изъятие и (или) обращение чужого имущества в пользу виновного или других лиц, причинившие ущерб собственнику или иному владельцу этого имущества. Крупным размером признается стоимость имущества, превышающая 250 тыс. руб., а особо крупным — 1 млн руб. (ст. 158 УК «Кража»). Мошенничество (ст. 159 УК) — хищение чужого имущества или приобретение права на чужое имущество путем обмана или злоупотребления доверием, присвоение или растрата (ст. 160) — хищение чужого имущества, вверенного виновному лицу. Незаконным предпринимательством (ст. 171 УК) признается осуществление предпринимательской деятельности без регистрации или с нарушением правил регистрации. Эти противоправные действия рассматриваются в уголовном законодательстве, если причинили крупный ущерб гражданам, организациям или государству либо связаны с извлечением дохода в крупном размере. Крупным признается доход, сумма которого превышает 200 МРОТ, особо крупным — 500 МРОТ. Легализацией (отмыванием) денежных средств или иного имущества, приобретенных другими лицами преступным путем (ст. 174 УК). В рамках уголовного права рассматриваются финансовые операции и сделки на сумму, превышающую 1 млн руб. Легализация (отмывание) денежных средств или иного имущества, приобретенных лицом в результате совершения им преступления (ст. 174.1 УК). Незаконным получением кредита (ст. 176 УК) является получение индивидуальным предпринимателем или руководителем организации кредита либо льготных условий кредитования путем представления банку или иному кредитору заведомо ложных сведений о хозяйственном положении (финансовом состоянии) организации, если эти действия причинили крупный ущерб. Злостное уклонение от погашения кредиторской задолженности (ст. 177 УК) — это злостное уклонение руководителя организации от погашения кредиторской задолженности в крупном размере или от оплаты ценных бумаг после вступления в законную силу соответствующего судебного акта. Контрабанда (ст. 188 УК) — незаконное перемещение в крупном размере через таможенную границу России товаров или иных предметов уклонение от уплаты таможенных платежей, взимаемых с организации или физического лица (ст. 194 УК). К неправомерным Действиям при банкротстве (ст. 195 УК) относятся следующие действия: сокрытие имущества или имущественных Обязательств, Сведений об имуществе, о его размере, месте нахождения либо иной информации об имуществе, передача имущества в иное владение, отчуждение или уничтожение имущества, сокрытие, уничтожение, фальсификация бухгалтерских и иных учетных документов, отражающих экономическую деятельность. Преднамеренное банкротство (ст. 196 УК) — умышленное создание или увеличение неплатежеспособности, совершенное руководителем или собственником коммерческой организации в личных интересах или интересах иных лиц, причинившее крупный ущерб. Фиктивным банкротством (ст. 197 УК) является заведомо ложное объявление руководителем или собственником коммерческой' организации о своей несостоятельности в целях введения в заблуждение Уклонение от уплаты налогов и (или) сборов с физического лица (ст. 198 УК) может быть совершено путем непредставления налоговой декларации или иных документов или путем включения в налоговую декларацию или документы заведомо ложных сведений, совершенное в крупном размере. Неисполнение обязанностей налогового агента (ст. 199.1 УК) — неисполнение в личных интересах обязанностей налогового агента по исчислению, удержанию или перечислению налогов, подлежащих удержанию у налогоплательщика и перечислению в соответствующий бюджет (внебюджетный фонд), совершенное в крупном размере. Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов (ст. 199.2 УК), — это сокрытие в крупном размере денежных средств, имущества, за счет которых должно быть произведено взыскание недоимки по налогам и (или) сборам. Злоупотреблением полномочиями (ст. 201 УК) признается использование лицом, выполняющим управленческие функции в коммерческой или иной организации, своих полномочий вопреки законным интересам этой организации. Крупным размером признается сумма налогов и (или) сборов, составляющая за период в пределах трех финансовых лет подряд более 100 тыс. руб., при условии, что доля неуплаченных налогов и (или) сборов превышает 10% подлежащих уплате сумм налогов и (или) сборов, либо превышающая 300 тыс. руб. Особо крупный размер — сумма, составляющая за период в пределах трех финансовых лет подряд более 500 тыс. руб., при условии, что доля неуплаченных налогов и (или) сборов превышает 20% подлежащих уплате сумм налогов и (или) сборов, либо превышающая 1500 тыс. руб. Уголовная ответственность предусмотрена также для юридических лиц, уклоняющихся от уплаты налогов (ст. 199 УК). При этом крупным размером признается сумма налогов, составляющая за период в пределах трех финансовых лет подряд более 500 тыс. руб., 183 при условии, что доля неуплаченных налогов превышает 10% подлежащих уплате сумм налогов, либо превышающая 1500 тыс. руб., особо крупным — сумма, составляющая за период в пределах трех финансовых лет подряд более 2500 тыс. руб., при условии, что доля неуплаченных налогов превышает 20% подлежащих уплате сумм налогов либо превышающая 7500 тыс. руб. 1 2 |