Связь предмета и метода бухгалтерского учета. Реферат Связь предмета и метода бухгалтерского учета

Скачать 116.36 Kb. Скачать 116.36 Kb.

|

|

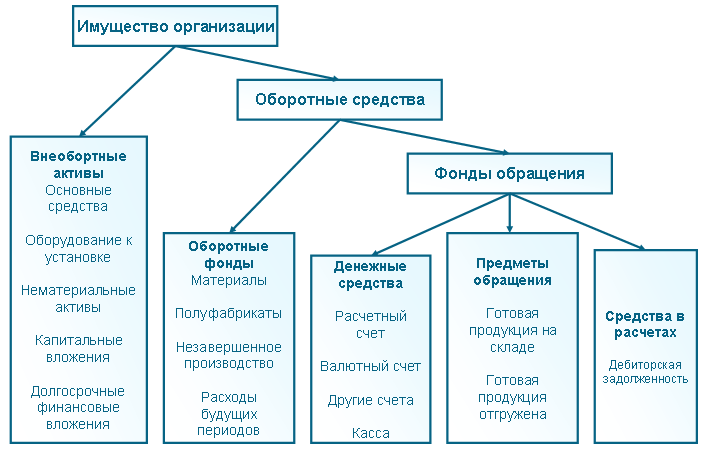

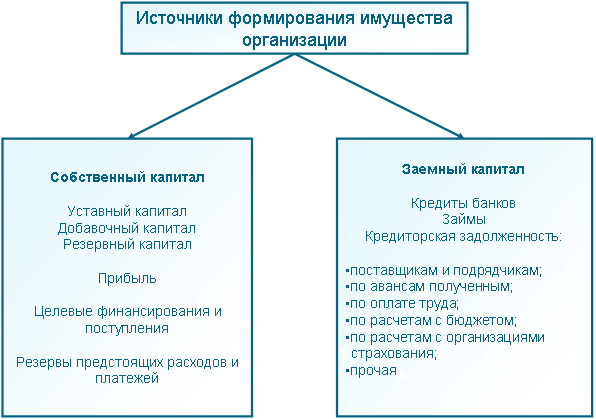

По дисциплине «Бухгалтерский отчет» Реферат «Связь предмета и метода бухгалтерского учета» СодержаниеВведение 2 Бухгалтерский учет, его предмет и объекты 3 Метод бухгалтерского учета и его элементы 6 Список литературы 8 ВведениеБухгалтерская отчетность как наука имеет свой предмет и метод. Раскрытие и определение предмета и метода бухгалтерского учета позволяет установить его содержание. Бухгалтерский учет осуществляется во всех звеньях народного хозяйства - на предприятиях, в организациях, учреждениях как производственной, так и непроизводственной сферы и служит для наблюдения и контроля за их деятельностью. Каждое предприятие (организация, учреждение) имеет определенное имущество - хозяйственные средства (здания, сооружения, оборудование, материальные и другие ресурсы), которые образуются за счет определенных источников (совокупности вложений учредителей, прибыли, заемных средств и т.п.) Контроль за наличием и движением, а также целесообразным использованием средств в каждом хозяйстве осуществляется с помощью бухгалтерского учета. Следовательно, хозяйственные средства, находящиеся в распоряжении отдельных предприятий, и источники их формирования является объектом бухгалтерского учета и принадлежат к содержанию его предмета. Предметом бухгалтерского учета в обобщенном виде выступает хозяйственная деятельность предприятия с точки зрения системы учета ресурсов и результатов финансовой и хозяйственной деятельности предприятия. Бухгалтерский учет, как и любая другая наука, разрабатывает собственные способы и приемы для понимания содержания предмета. Задачи бухгалтерского учета решаются с помощью различных способов и приемов, совокупность которых называется методом бухгалтерского учета. Отдельные, конкретные способы являются составными частями метода, его элементами. Метод бухгалтерского учета - это способ познания и отражения предмета бухгалтерского учета. Задачи бухгалтерского учета решаются посредством использования различных способов и приемов, совокупность этих приемов и называется методом бухгалтерского учета. Актуальность курсовой работы заключается в том, что в постоянно меняющихся условиях организация бухгалтерского учета на предприятиях любых форм собственности должна соответствовать современным требованиям, бухгалтерский учет должен быть максимально результативным, оперативным, достоверным и осуществляться с помощью метолов бухгалтерского учета. Цель данной работы – характеристика предмета и метода бухгалтерского учета. Для достижения поставленной цели необходимо решить следующие задачи: - раскрыть понятия предмета бухгалтерского учета; - исследовать характеристику видов объектов бухгалтерского учета; - раскрыть понятия метода бухгалтерского учета; - классификация методов бухгалтерского учета. Бухгалтерский учет, его предмет и объектыСогласно Закону Российской Федерации «О бухгалтерском учете» от 21.11.1996 г. № 129-ФЗ, бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Такое определение характеризует этапы учетной деятельности и характерные черты бухгалтерского учета, а именно: более узкую направленность, чем у статистического учета на хозяйствующий субъект, и более широкую направленность, чем у оперативного учета, касающегося лишь отдельных сторон хозяйственной деятельности организации. Предметом бухгалтерского учета является хозяйственная деятельность организации, направленная на выполнение уставных обязательств, т. е. операции, происходящие в сферах снабжения, производства и реализации продукции, а также результаты деятельности организации. Объектами бухгалтерского учета (или составными частями предмета бухгалтерского учета) являются: имущество организации; источники формирования имущества организации; хозяйственные процессы, вызывающие изменения имущества и его источников. По составу и функциональной роли в процессе производства имущество организации подразделяют на две группы: внеоборотные активы и оборотные средства. (рис 1)  Рис 1 Рассмотрим экономическое содержание каждого элемента имущества организации. Внеоборотные активы – это активы, включающие в себя основные средства, оборудование к установке, нематериальные активы, незавершенные капитальные вложения, долгосрочные финансовые вложения. Основные средства – это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организацией в течение периода, превышающего 12 месяцев, или обычный операционный цикл, если он превышает 12 месяцев. Не относятся к основным средствам и учитываются в составе средств в обороте предметы, используемые в течение периода менее 12 месяцев, независимо от их стоимости, предметы стоимостью на дату приобретения не более 100-кратного установленного законом размера минимальной месячной оплаты труда за единицу независимо от срока их полезного использования и иные предметы, устанавливаемые организацией, исходя из правил положений по бухгалтерскому учету. Нематериальные активы – это объекты долгосрочного пользования, не имеющие физической субстанции, но имеющие стоимостную оценку и приобретаемые с целью использования в производстве и извлечения дохода сроком более 12 месяцев. Капитальные вложения – это затраты на строительно-монтажные работы, приобретение оборудования, инструмента, приобретение и создание нематериальных активов, а также затраты по осуществлению долгосрочных финансовых вложений в ценные бумаги. К финансовым вложениям относят инвестиции организации в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций, предоставленные другим организациям займы. При этом финансовые вложения делятся на две группы: долгосрочные и краткосрочные. Оборотные активы состоят из оборотных фондов и фондов обращения, специфика которых в сравнительно большой скорости обращения. Оборотные фонды – это средства, которые потребляются целиком в течение одного производственного периода и полностью переносят свою стоимость на продукт труда. Это сырье и материалы, топливо, полуфабрикаты, затраты в незавершенном производстве, животные на выращивании и откорме, расходы будущих периодов. Фонды обращения – это предметы обращения, денежные средства и средства в расчетах. В состав предметов обращения входят готовая продукция, предназначенная для реализации, находящаяся на складе и отгруженная; денежные средства, в том числе денежные средства в кассе, на расчетном, валютном и других счетах в банках, средства в расчетах в форме дебиторской задолженности. Дебиторы – это физические и юридические лица, являющиеся должниками предприятия. По источникам образования и целевому назначению имущество предприятий формируется на основе собственного и заемного капитала .  Рис 2 Рис 2В состав собственного капитала организации включается уставный капитал, добавочный капитал, резервный капитал, накопленная и не распределенная прибыль, целевые поступления и финансирования, резервы предстоящих расходов и платежей. Заемный капитал организации – это краткосрочные и долгосрочные кредиты банка, займы, кредиторская задолженность. Кредиты банка – суммы полученных краткосрочных и долгосрочных кредитов банка. Займы – задолженность по полученным от других юридических лиц (кроме кредитных учреждений) ссудам. Кредиторская задолженность – задолженность организации поставщикам, прочим кредиторам. Возникновение кредиторской задолженности связано с временным лагом между моментом получения организацией ценностей или услуг и моментом их оплаты. Возникающая в результате задолженность становится дополнительным временным источником средств данной организации. Кредиторская задолженность включает в себя задолженность рабочим и служащим по заработной плате, органам социального страхования и налоговым органам по платежам в бюджет в связи с тем, что момент возникновения этого вида задолженности не совпадает с моментом погашения. Основными хозяйственными процессами являются снабжение, производство и реализация. У организации могут быть и другие процессы, но указанные составляют основное содержание работы организации, взаимосвязаны и представляют собой объекты учета. Процесс снабжения – это комплекс операций по обеспечению предприятия ресурсами для его непрерывной деятельности. Процесс производства – это процесс по превращению материальных ресурсов при использовании основных средств и трудовых ресурсов в готовую продукцию или услуги. Процесс реализации – это комплекс операций по сбыту готовой продукции, доведению до потребителя, определению финансового результата. Общим для всех хозяйственных операций является их обязательное документирование и денежная оценка. Метод бухгалтерского учета и его элементыМетодическую основу бухгалтерского учета составляет система способов и приемов, осуществляемых посредством следующих элементов: документации; инвентаризации;бухгалтерского баланса; системы синтетических и аналитических счетов с применением двойной записи; оценки; калькуляции; отчетности организации. Суть каждого элемента. Документация – это первичная регистрация хозяйственных операций с помощью документов в момент и в местах их совершения. Оформление хозяйственных операций первичными документами является обязательным и регламентированным. Документы должны обладать соответствующими реквизитами и соответствовать требованиям объективности, достоверности. Документация обеспечивает сплошной, непрерывный и объективный характер бухгалтерских записей. Инвентаризация – способ проверки соответствия фактического наличия имущества в натуре данным бухгалтерского учета. Проводится с целью выявления сохранности имущества и обеспечения достоверности данных учета. Объектами инвентаризации могут быть основные средства, производственно-материальные запасы, незавершенное производство, денежные средства в кассе, на расчетном и других счетах в банке, прочие объекты. Бухгалтерский баланс – это способ экономической группировки и обобщения информации об имуществе организации по составу и размещению и источникам их образования в денежной оценке на определенную дату. Средства предприятия отражаются в балансе в двух группировках: одна показывает, какими средствами предприятие располагает, другая – за счет каких источников сформировано это имущество. Баланс состоит из двух частей: актив и пассив. Обе части баланса всегда равны между собой, так как в них отражено одно и то же имущество. Счет бухгалтерского учета – это экономическая группировка в виде таблицы, в которой систематизируется и накапливается текущая информация о состоянии имущества, источниках его образования, хозяйственных процессах. Двойная запись – это способ регистрации хозяйственных операций на счетах бухгалтерского учета, согласно которому каждая хозяйственная операция отражается на двух счетах в равновеликих величинах. Оценка – способ выражения в денежном измерении имущества предприятия и его источников. Проводится единообразно на всех предприятиях, что обеспечивает соблюдение установленных положений и правил оценки. Калькуляция – это процесс исчисления денежных затрат, приходящихся на единицу продукции, работ и услуг. Отчетность – система показателей, характеризующих производственно-хозяйственную и финансовую деятельность предприятия за определенный период. Показатели отчетности используются для анализа финансового состояния, принятия управленческих решений и в других целях. Совокупность перечисленных выше способов и приемов формирует систему бухгалтерского учета. Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательств организации и их изменениях (движении денежных средств) путём сплошного, непрерывного и документального учёта всех хозяйственных операций. Управление организацией осуществляется на основе информации, большая часть которой поставляется по данным бухгалтерского учета. Эти данные содержат сведения, необходимые для выполнения следующих функций управления, — текущее планирование, контроль и анализ учетной информации. Курс теории бухгалтерского учета, по существу, является фундаментальной научной основой прикладной бухгалтерии, формирующей и передающей пользователям системную, комплексную учетную информацию о состоянии экономики хозяйствующего субъекта. В деловых кругах бухгалтерию справедливо считают «азбукой и языком» хозяйственной практики. Такая высокая оценка бухгалтерского учета является позитивным признанием его особой значимости в информационной поддержке системы управления экономической деятельностью предприятия. Список литературыПлан счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкция по его применению/ А. С. Бакаев, Л. З. Шнейдман, О. М. Островский и др. М.: ИПБ-БИНФА, 2002. План счетов бухгалтерского учета и инструкция по его применению. М.: ИПБ-БИНФА, 2002. Петрова Ю. В. Новый план счетов бухгалтерского учета: Комментарии, схемы, проводки, переход от старого плана счетов. СПб.: Изд-во ДНК, 2001. Кутер М. И. Теория бухгалтерского учета: Учебник 2-е изд., перераб. и доп. М.: Финансы и статистика, 2002. Реформа бухгалтерского учета. Федеральный закон «О бухгалтерском учете». Двадцать одно положение по бухгалтерскому учету. М.: Ось-89, 2004. |