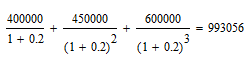

Решение Доход за 1 месяц 300012250 у е. Срок окупаемости 1000025040 месяцев или же 3 года и 4 месяца

Скачать 197.42 Kb. Скачать 197.42 Kb.

|

|

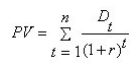

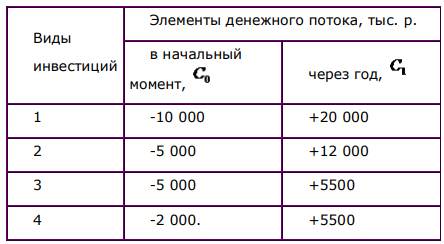

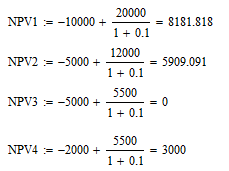

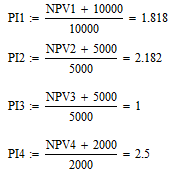

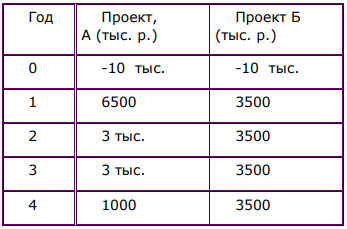

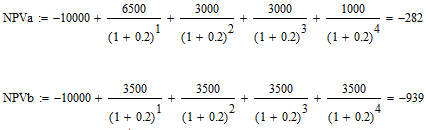

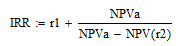

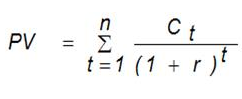

Практика №1 Задача 1 В рассмотрении находится инвестиционный проект. Согласно ему инвестор должен вложить 10 тыс. у. е. Обещанный ему среднегодовой доход составляет 3 тыс. у. е. Найти срок окупаемости, выраженный в годах и месяцах. Решение: Доход за 1 месяц – 3000\12=250 у.е. Срок окупаемости: 10000\250=40 месяцев или же 3 года и 4 месяца Ответ: срок окупаемости 3 года и 4 месяца Задача 2 Инвестиционный проект генерирует неравномерный денежный поток. Найти срок окупаемости проекта. Денежный поток по проекту, у. е.  Решение: Изначально было инвестировано 1500 у.е. Доход за первые 3 года – 1000 у.е. Доход за 4 год – 600 у.е. или же 50 у.е. в месяц. До окупаемости не хватает 500 у.е., т.е. 10 месяцев 4-го года. Итого проект окупится за 3 года и 10 месяцев. Ответ: срок окупаемости 3 года и 10 месяца Задача 3 В инвестиционный проект предлагается вложить 1600 у. е. Обещанный среднегодовой доход составляет 400 у. е. Ожидается, что ставка доходности (дисконтирования) не будет меняться и будет составлять 10 % годовых. Найти абсолютный и дисконтированный срок окупаемости. Решение: Абсолютный срок окупаемости находится по следующей формуле: PP = K/Dср К - объем инвестиций = 1600 у.е. Dср – среднегодовой доход = 400 у.е. PP=1600\400= 4 года Для расчета дисконтированного срока окупаемости воспользуемся следующей формулой: 5  n – срок реализации проекта Dt - доход от инвестиционного проекта = 400 у.е. r – процентная ставка = 0.1  За 5 лет проект не окупится – посчитаем за 6 лет.  За 6 лет проект окупится с прибылью. Посчитаем более точный срок окупаемости. Для этого посчитаем непокрытые инвестиции после 5-го года. PV6-PV5=225.79 у.е., т.е. за 6-ой год будет заработано 225.79 у.е. или же 18,815 у.е. в месяц 6-го года. Остаток до полного покрытия инвестиций после 5-го года равен 84.685. Посчитаем за сколько месяцев 6-го года проект окупится: 84.685\18.815 = 4.5 – месяца Итого получается, что проект окупится с учетом процентной ставка за 5 лет и 4,5 месяца. Ответ: Абсолютный срок окупаемости инвестиций составит 4 года; дисконтированный срок окупаемости — 5 лет и 4,5 месяца. Задача 4 Вычислите чистую текущую стоимость (чистый дисконтированный доход) и индекс прибыльности (коэффициент рентабельности) каждого следующего вида инвестиций (табл. 3), если требуемая альтернативная ставка равна 10 %. Предполагается, что каждый вид инвестиций может потребовать использования одного и того же участка земли. Следовательно, можно осуществить только один из них. Какой? Денежные потоки по четырем видам инвестиций  Решение: Рассчитаем чистую приведенную стоимость и норму доходности (индекс прибыльности):   Ответ: Если стоит задача наращивать стоимость компании, то нужно выбрать проект 1, т. к. у него самая большая приведенная стоимость. А если нужно получить более высокую норму доходности, то проект 4, поскольку у него наибольший индекс прибыльности. Задача 5 У компании имеются два проекта -А и Б. Каждый проект имеет издержки в 10 тыс. р., альтернативные издержки для каждого проекта составляют 12 %. Ожидаемые денежные потоки, генерируемые этими проектами представлены в таблице. Таблица Денежные потоки по двум проектам, А и Б  Задания: а) подсчитать период окупаемости, чистую приведенную стоимость, коэффициент внутренней нормы доходности для каждого проекта; исходная ставку дисконтирования 12 %. б) решить, какой проект должен быть принят, если они независимые; в) решить, какой проект должен быть принят, если они взаимоисключаемые; Решение: Задание А: Рассчитаем период окупаемости: А) После двух лет эксплуатации остаток до полного покрытия инвестиций составит 500 у.е. Доход за 1 месяц 3-го года составит 250 у.е. Из этого всего следует, что проект А окупится через 2 года и 2 месяца. Б) После двух лет эксплуатации остаток до полного покрытия инвестиций составит 3000 у.е. Доход за 1 месяц 3-го года составит 291.67 у.е. Из этого всего следует, что проект А окупится с небольшой прибылью через 2 года и 11 месяцев. Рассчитаем чистую приведенную стоимость по следующей формуле: А)  Б)  При независимости оба проекта следует принять, т.к. NPV для обоих проектов положителен. Если следует выбрать один, то более предпочтительным оказывается проект А, имеющий больший чистый дисконтированный доход. Рассчитаем коэффициент внутренней нормы доходности для каждого проекта: Рассчитаем NPV со ставкой 20% (r=0,2):  Для расчета коэффициента внутренней нормы доходности используем следующую формулу:  , ,где r1=12%, а r2=20%.  Задание Б: По всем рассмотренным критериям, оба проекта являются приемлемыми - оба проекта должны быть приняты, если они независимые. Задание В: При взаимоисключаемости проектов следует выбрать проект А. Он лучше по всем показателям. Задача 6 Размер инвестиции, произведенный к началу первого года эксплуатации проекта, составил 115 тыс. $. Доходы от инвестиций распределены по годам следующим образом: в первом году — 32 тыс. $; во втором — 41 тыс. $; в третьем — 43750 $; в четвертом — 38250 $. Рассчитайте внутреннюю норму доходности и примите решение о приемлемости проекта, ставка дисконтирования равна 10 %. Для расчета внутренней нормы доходности ставка равна 15 %. Рассчитаем общий дисконтированный доход:  Чистый дисконтированный доход: Выполним аналогичные расчеты для ставки, равной 15 %: Внутренняя норма доходности: Ответ: Коэффициент окупаемости (внутренняя норма доходности) равен 12,8 %, что означает, что можно привлекать средства по цене не более чем 12,8 %. Практика №2 1) Определить величину интегрального эффекта (чистого дисконтированного дохода) и индекс доходности инвестиционного проекта по данным таблицы.

Решение: Для нахождения величины интегрального эффекта нужно найти чистый доход: Первый год- 800+200= 1000, Второй год- 400+2100= 2500, Третий год- 3500 + 400 = 3900, Четвёртый год – 3500+ 400 = 3900. Далее рассчитаем ЧДД:  Рассчитаем индекс доходности: ИД= 6706\4871 = 1,38 2) Определить интегральный эффект и индекс доходности инвестиционного проекта по данным таблицы.

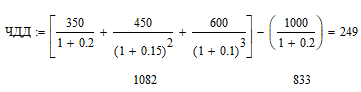

Решение: Для нахождения величины интегрального эффекта нужно найти чистый доход: Первый год- 800+200= 350, Второй год- 400+2100= 450, Третий год- 3500 + 400 = 600. Далее рассчитаем ЧДД:  Рассчитаем индекс доходности: ИД= 1082\833 = 1,299 3) Определить внутреннюю норму доходности(ВНД) инвестиционного проекта и целесообразность его финансирования при норме дисконта 0,3. Исходные данные для расчета представлены в таблице.

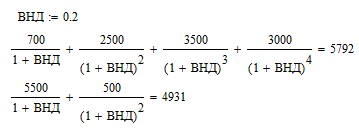

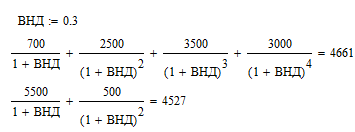

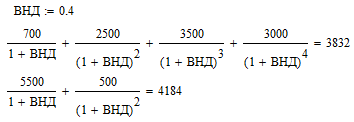

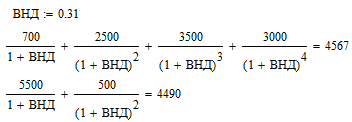

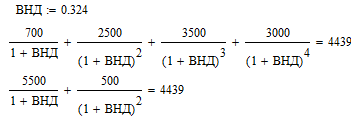

Решение: Определим чистый доход: Первый год: 3000-2200-400+300 = 700, Второй год: 8000-5000-1000+500 = 2500, Третий год: 12000-7000-2000+500 = 3500, Четвертый год: 10000-6000-1500+500 = 3000. Рассчитаем ВНД: Для того что бы определить ВНД нужно, что бы правая и левая части сравнялись.      Ответ: Принимаем ВНД = 0,324. Такую величину ВНД обеспечивает уровень нормы дисконта Е=0,3 и, следовательно, целесообразность финансирования инвестиционного проекта. 4) Определить сумму приведенных(дисконтированных) эффектов в результате осуществления инвестиционного проекта по данным таблицы. (тыс.руб.)

Решение: Рассчитаем объем реализованной продукции без учета НДС: 1 шаг: 0\1,2=0 2 шаг: 12000\1,2=10000 3 шаг: 24000\1,2=20000 4 шаг: 30000\1,2=25000 Рассчитаем объем чистой прибыли: 1 шаг - отсутствует, 2 шаг - 10 00 - 8000 - 900 =1100; 3 шаг - 20000-15000-1400 = 3600; 4 шаг - 25 000 - 18 000 - 2700 = 4300. Рассчитаем величину приведенных эффектов: 1 шаг - отсутствует; 2 шаг - 1100 + 600 = 1700; 3 шаг - 3600 + 1100 = 4700; 4 шаг - 4300 + 1300 = 5600. Рассчитаем сумму приведенных (дисконтированных) эффектов:  5) Сравниваются три варианта капиталовложений в производственные фонды с различным эшелонированием по годам Определить полные (дисконтированные) капиталовложения по вариантам при норме дисконта 0,2 (млн руб)

Решение: Определим полные (дисконтированные) капиталовложения по вариантам при норме дисконта 0,2:  6) Ожидаемые результаты реализации инвестиционного проекта (новая технологическая линия) представлены в таблице.

Определить сумму приведенных (дисконтированных) эффектов при норме дисконта, равной 0,2 Решение: Рассчитаем объем реализации: первый год – 200 *10 000 = 2 000 000, второй год -180 *15 000 = 2 700 000, третий год – 175 *20 000 = 3 500 000. Рассчитаем себестоимость реализованной продукции: первый год - 150 *10 000 = 1 500 000, второй год - 140 * 15 000 = 2 100 000, третий год - 135 *20 000 = 2 700 000. Рассчитаем прибыль (валовая) от реализации: первый, год - 2 000 000 - 1 500 000 = 500 000, второй год - 2 700 000 - 2 100 000 = 600 000, третий год - 3 500 000 - 2 700 000 = 800 000. Рассчитаем чистую прибыль (валовая прибыль минус налоги): первый год - 500 000 - 250 000 = 250 000, второй год - 600 000 - 300 000 = 300 000, третий год - 800 000 - 350 000 = 450 000. Рассчитаем чистый доход (чистая прибыль плюс амортизация): первый год-250 000+150 000 = 400 000, второй год-300 000+ 150 000 = 450 000, третий год- 450 000 + 150 000 = 600 000. Рассчитаем сумму приведенных эффектов:  7) Определить срок окупаемости капитальных вложений: Без учета дисконтирования; С учетом дисконтирования при норме дисконта 0,2 Исходные данные представлены в таблице.

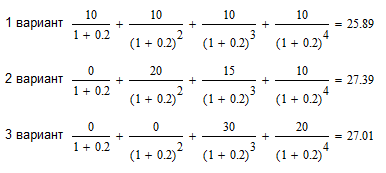

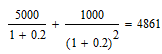

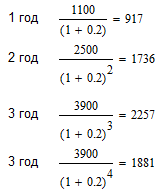

Решение: Рассчитаем общий объем капиталовложений: а) без дисконтирования: 5000 + 1000 = 6000; б) с учетом дисконтирования:  Рассчитаем валовую прибыль (реализация минус себестоимость): 1 год: 4000 - 3000 = 1000, 2 год: 8000 - 5500 = 2500, 3 год: 10 000 - 6000 = 4000, 4 год: 10 000 - 6000 = 4000. Рассчитаем чистый доход: 1 год: 1000 – 200 + 300 = 1100, 2 год: 2500 – 400 + 400 = 2500, 3 год: 4000 – 500 + 400 = 3900, 4 год: 4000 – 500 + 400 = 3900. Рассчитаем приведенный (дисконтированный) доход:  Рассчитаем срок окупаемости капиталовложений: а) без учета дисконтирования за первый год окупается 1100 тыс. руб. за второй год окупается 1100 + 2500 = 3600 тыс. руб. за третий год необходимо окупить 6000 - 3600 = 2400 тыс. руб, Эта сумма окупится за 2400/3900= 0,62 года Итого: срок окупаемости 2,62 года или же 2 года и 8 месяцев. б) с учетом дисконтирования за первый год окупается 917 тыс. руб. за второй год окупается 917 + 1736=2653 тыс. руб. за третий год необходимо окупить 4861 - 2653 = 2208. Эта сумма окупится за 2208/2257= 0,92 года Итого: срок окупаемости 2,2=92 года или же 3 года с небольшой прибылью. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||