Бизнес планирование. Решение Формула для решения е емкость рынка (20)

Скачать 229.91 Kb. Скачать 229.91 Kb.

|

|

ТК – 10. Задание Задача 1. Решение: Формула для решения: Е – емкость рынка (20); С – объем потребления товара на человека за время Т в месяцах (0,85); Ч – количество пользующихся товаром (1473754). Е = 20 * 1473754 * 0,85 = 25 053 818 грамм = 25053,8 кг Задача 2. Решение:

Определим долю на рынке потребления по формуле: Доля на рынке = Объем продаж фирмы / Общий объем продаж на рынке; Общий объем продаж (емкость рынка) = 202 + 85 + 39,7 + 11 + 6 + 32 = 375,5 млн. шт. Тогда в следующем году емкость рынка может составить 375,5*1,2 = 450,6 млн. шт. Можно отметить, что основной игрок на рынке – группа компаний UUS, которая занимает более 53,8 %. Другой крупный игрок – компания Виктория с 22,6 %. Теоретически наша компания может продавать до 75,1 млн. шт. (450,6 – 375,5 = 75,1) и иметь долю на рынке в 16,7 %. Однако, очевидно, что доля компании будет ниже, поскольку фирма только выходит на рынок, другие компании также нарастят объем производства и продаж. Задача 3. Решение: 1. Осуществляем расчет суммы маржи: при условии отсутствия скидки = 24 000 руб., при скидке 3%: 24 000+1 000=25 000 руб., при скидке 5%: 24 000+2 000=26 000 руб., при скидке 7%: 24 000+5 000=29 000 руб., при скидке 10%: 24 000+8 000=32 000 руб. 2. Для определения объема продаж со скидкой применяется формула:  Осуществляем расчет: скидка 3%:  скидка 5%:  скидка 7%:  скидка 10%:  3. Осуществляем расчет объема продаж без скидки: скидка 3%:  скидка 5%:  скидка 7%:  скидка 10%:  4. Стоимость закупки:      Далее, сопоставляя объем продаж со скидкой и объем продаж в базовых условиях, определяем требуемый рост продаж. Заполняем таблицу:

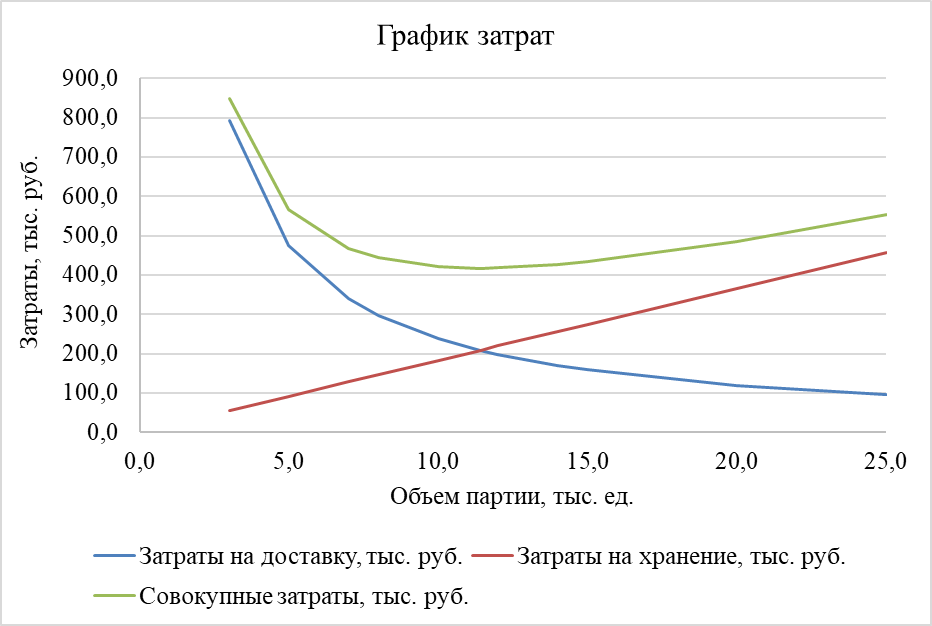

Таким образом, чтобы для предприятия предоставление скидок оказалось выгодным, должны соблюдаться требования как по росту маржи, так и по требуемому росту продаж. Задача 4. Решение: Затраты на хранение партии рассчитывается по формуле:  где  – затраты на хранение единицы запаса на складе, руб.; – затраты на хранение единицы запаса на складе, руб.; – затраты на хранение за весь период, % от цены, – затраты на хранение за весь период, % от цены, – закупочная цена единицы товара, руб., – закупочная цена единицы товара, руб., – объем одной партии, ед. – объем одной партии, ед.Например, если размер партии составляет 3 тыс. ед., то затраты на хранение партии составляют:  Затраты на доставку рассчитываются по формуле:  где  – годовая потребность, ед.; – годовая потребность, ед.; – затраты на выполнение одного заказа, руб., – объем одной партии, ед., – затраты на выполнение одного заказа, руб., – объем одной партии, ед., – количество заказов, ед. – количество заказов, ед.Например, если размер партии составляет 3 тыс. ед., то затраты на доставку составляют:  Совокупные годовые затраты рассчитываются по формуле:  Например, если размер партии составляет 3 тыс. ед., то совокупные затраты составляют:  Определяем величину затрат при различных вариантах величины и количества заказов:

2. Оптимальный размер поставляемой партии (EOQ) рассчитывается по формуле:  Осуществляем расчет затрат при оптимальном размере партии:    3. Строим график затрат:  Таким образом, оптимальный размер заказа составляет 11,4 тыс. руб. Сумма затрат будет при этом минимальной и составит 417,4 тыс. руб. Задача 5. Решение: Штатное расписание:

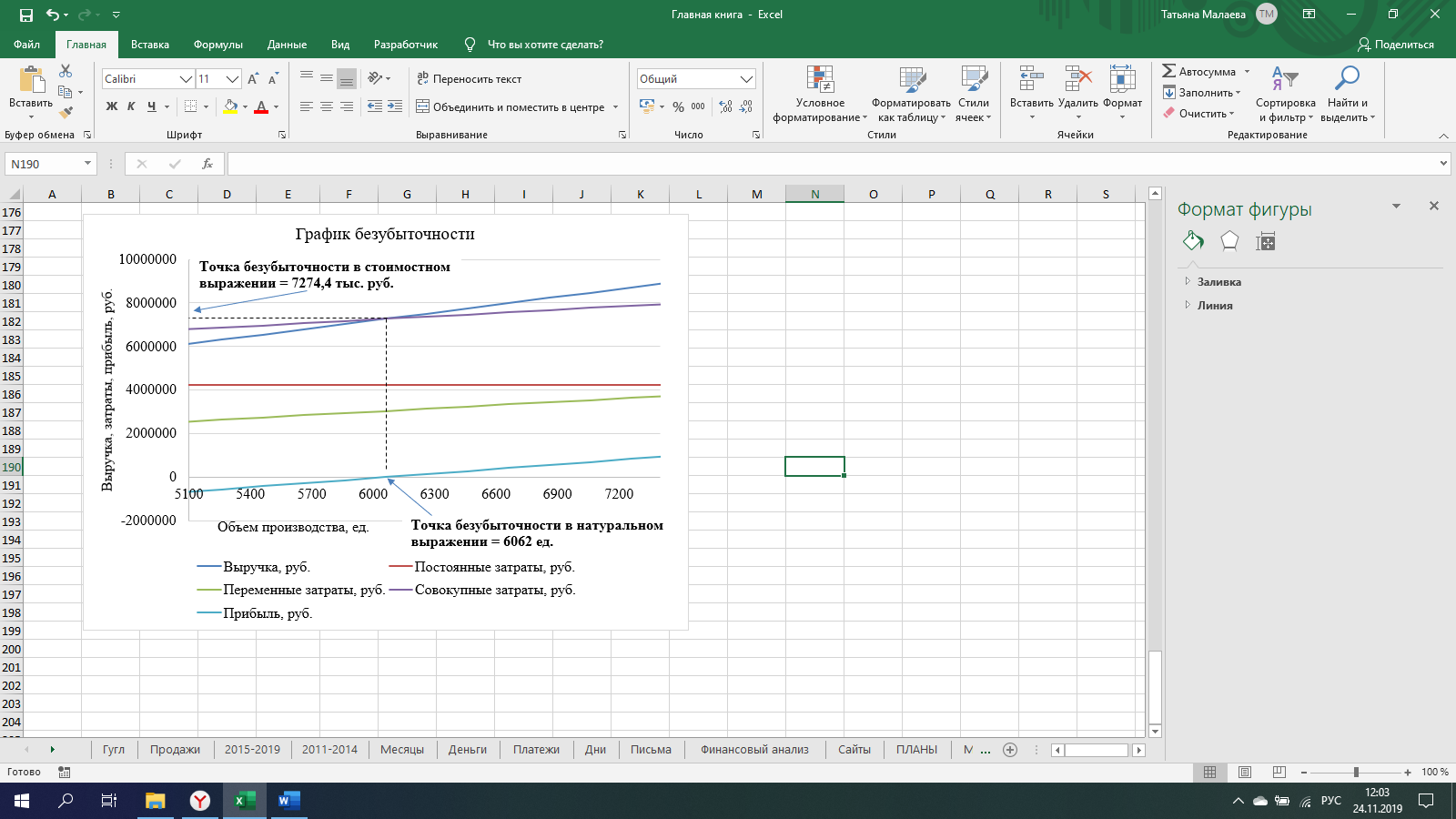

Таким образом, штатное расписание предусматривает 26 штатных единиц. Минимальный фонд оплаты труда включает выплаты по окладу и надбавки в соответствии с районным коэффициентом: месячный:  годовой:  Согласно законодательству РФ, размер страховых взносов составляет – 30% от заработной платы работника. Сумма страховых взносов за месяц равна:  за год:  Максимальный фонд оплаты труда включает выплаты по окладу и надбавки в соответствии с районным коэффициентом: месячный:  годовой:  Сумма страховых взносов:  за год:  Задача 6. Решение: Точка безубыточности в единицах продукции — такое минимальное количество продукции, при котором доход от реализации этой продукции полностью перекрывает все издержки на её производство: TFC – общие постоянные затраты, P – цена продукции, AVC – удельные переменные затраты. Точка безубыточности до изменения цены = 1560000 / (1350 – 470) = 1773 ед. Точка безубыточности после изменения цены = 1560000 / (1350*1,12 – 470) = 1497 ед. То есть рост цены приведет к тому, что безубыточный объем продаж снизится на 276 ед. Задача 7. Решение: Согласно условию, стоимость реализованной продукции за каждый квартал составляет 123 987 тыс. руб. При этом данная сумма меньше, чем даже сумма ежеквартального фонда заработной платы (389 002 тыс. руб.). Поскольку иные поступления практически отсутствуют, получаемые средства не покрывают необходимые платежи. В связи с этим принимаем, что в сумме стоимости реализованной продукции опечатка (в расчет принимаем 1 239 870 тыс. руб.). 40% покупателей получили товарный кредит на период 2 недели, 9% могут задержать платеж более чем на три недели. Таким образом, задолженность погашается в течение квартала, когда образуется задолженность покупателей. В прошлом году предприятие получило кредит в размере 53 000 тыс. р., под 16% годовых, погашение кредита планируется в первом квартале. Полагаем, что предприятие пользовалось кредитом на протяжении года, поэтому сумма к возврату составляет:  Кроме того, предприятию понадобится кредит на сумму 78 900 тыс. р., который оно планирует выплатить в конце года. Если ставка аналогичная, то за год пользования кредитом предприятие заплатит 16% от суммы займа. Следовательно, сумма к возврату в конце года равна:  Заполняем таблицу:

Таким образом, на конец года у предприятия накопится сумма денежных средств, равная 2 124 060 тыс. руб. Задача 8. Решение: Точка безубыточности (безубыточный объем производства) в натуральном выражении рассчитывается по формуле:  где  – постоянные затраты на весь выпуск, руб., – постоянные затраты на весь выпуск, руб., – цена единицы продукции, руб./ед., – цена единицы продукции, руб./ед., – переменные затраты на единицу продукции, руб./ед. – переменные затраты на единицу продукции, руб./ед. Точка безубыточности может быть рассчитана и в стоимостном выражении:  Точку безубыточности можно определить и графическим способом:  Полученный результат свидетельствует о следующем. Если объем производства составит 6 062 ед., то предприятие не получит ни прибыли, ни убытка. Если объем производства составит менее 6 062 ед., то предприятие будет работать убыточно, если более 6 062 ед. – прибыльно. Выручка и совокупные затраты в точке безубыточности равны и составляют 7 274,4 тыс. руб. Задача 9. Решение: Доход от реализации продукции рассчитывается по формуле:  где  – объем производства, ед. – цена единицы продукции, тыс. руб./ед. – объем производства, ед. – цена единицы продукции, тыс. руб./ед.Переменные затраты рассчитываются по формуле:  где – переменные затраты на единицу продукции, тыс. руб./ед.Годовая сумма амортизации рассчитывается по формуле:  где  – сумма инвестиций, тыс. руб., – сумма инвестиций, тыс. руб., – срок реализации проекта (при условии, что срок реализации проекта совпадает со сроком полезного использования основных средств проекта), лет. – срок реализации проекта (при условии, что срок реализации проекта совпадает со сроком полезного использования основных средств проекта), лет.Прибыль до налогообложения рассчитывается по формуле:  Чистая прибыль рассчитывается по формуле:  где  – налог на прибыль (20% от прибыли до налогообложения), тыс. руб. – налог на прибыль (20% от прибыли до налогообложения), тыс. руб.Чистый денежный поток рассчитывается по формуле:  Чистая приведенная стоимость рассчитывается по формуле:  где  – порядковый номер года реализации проекта, – порядковый номер года реализации проекта, – ставка дисконтирования (стоимость капитала), доли единицы. – ставка дисконтирования (стоимость капитала), доли единицы.Расчет чистой приведенной стоимости:

Расчет чистой приведенной стоимости:  Таким образом, полученное положительное значение чистой приведенной стоимости позволяет сделать вывод, что данный проект реализовать целесообразно. Задача 10. Решение: Основным показателем инвестиционной привлекательности бизнес-плана является показатель чистой приведенной стоимости. Данный показатель рассчитывается по формуле: где  – инвестиции в j-м году, млн. руб., – инвестиции в j-м году, млн. руб., – денежный поток в j-м году, млн. руб., – порядковый номер года реализации проекта, – ставка дисконтирования (стоимость капитала), доли единицы. – денежный поток в j-м году, млн. руб., – порядковый номер года реализации проекта, – ставка дисконтирования (стоимость капитала), доли единицы.Осуществляем расчет:  Таким образом, полученное положительное значение чистой приведенной стоимости позволяет сделать вывод, что данный проект реализовать целесообразно. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||